中国浆纸市场2018年价格行情

2019-09-10 18:37冯艳

造纸信息 2019年2期

冯艳

冯艳,现任RISI China(纸业联讯)助理总监,从事中国浆纸行业研究工作已超过13年,连续多年主持编制《中国浆纸行业全景报告》《中国箱板瓦楞纸报告》等。

RISI中国浆纸价格指数是在RISI多年全球浆纸市场研究基础上,对中国浆纸市场价格数据进行实时采集和分析而成的,旨在帮助客户更好地把握行情变化、了解市场趋势。本文介绍了中国浆纸市场2018年的价格行情。

1进口废纸

2018年,进口废纸市场价格震荡趋上。自年初开始,随着进口许可证的陆续公示,中国纸厂采购需求回升。同时,为适应中国进口废纸夹杂物含量不超过0.5%的环控标准,国外供应商提升分拣质量,将最高品质货源出口中国,价格同期推涨。

5月起,受中美贸易摩擦影响,中国海关出台一系列针对美废进口的严格检验限制政策,同时修改发运规则,废纸到港限制加强。高品质货源供应少量,价格持续高位(见图1)。

9-10月,外废价格再次>中高。受船期影响,该阶段基本是采购2018年到港货源的最后阶段。为尽可能地使用完成本年度获批额度,中国纸厂积极采购,甚至在一定程度上抵消了美废加征关税以及下游成品纸市场疲软带来的双重负面影响。

进入11月,中国纸厂2018年废纸货源采购期基本结束,针对2019年到港货源,国内下游纸厂采购意愿清淡,并强势压价。事实上,四季度中国成品纸市场旺季不旺,纸厂开工不足,国废价格已大幅回落,中国纸厂特别是中小型纸厂将更多考虑外废与国废的比价效应,不急于进行2019年货源的采购,进口废纸市场需求与价格再次进入疲软阶段。

2木浆

2.1针叶木浆

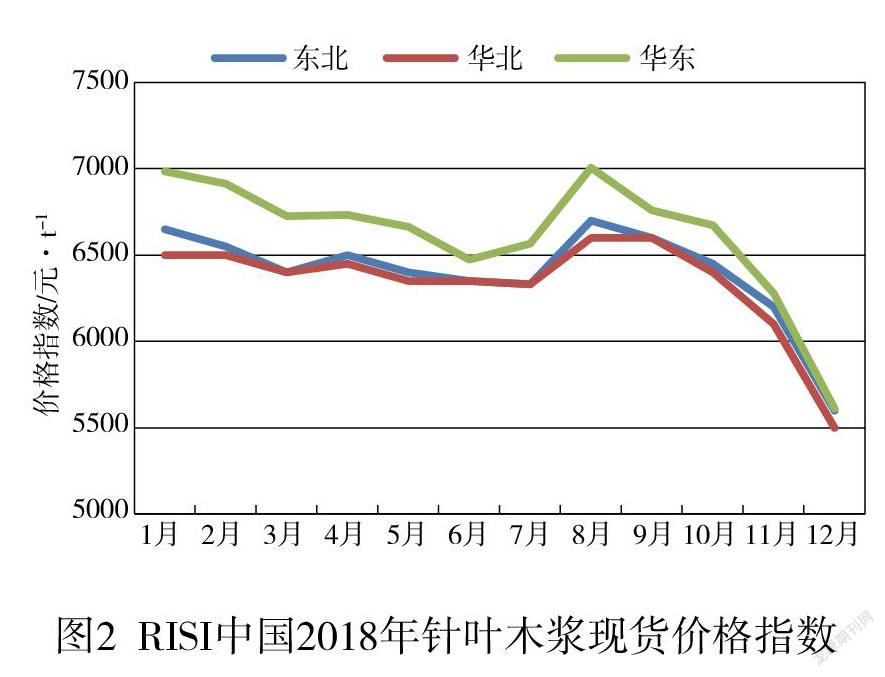

2018年,国内针叶木浆现货行情整体呈大幅下滑(见图2)趋势。

一季度,国内针叶木浆现货价格走低。伴随年初国内进口针叶木浆集中到港,现货市场供应大幅增加。需求方面,因针叶木浆价格处于高位,纸厂利润空间有限,加之受春节长假影响,多家纸厂春节期间有停机计划,市场成交不畅。贸易商为缓解库存压力下调报价以求成交。

3月中旬至4月,现货价格小幅反弹。主要原因是:一方面,业内人士预计二季度加拿大浆厂的集中检修将会造成国内供应减少;另一方面,由于期货价格自年初以来一直坚挺,而现货价格持续走低,贸易商考虑后期成本居高不下,不愿承受亏损风险,因此报盘上调。

5-6月,针叶木浆现货价格再度下跌。二季度处于下游传统淡季,主要纸种价格下滑,多家大型纸厂发布停机函,纸厂采购动力不足。贸易商为加快出货速度,对价格做出让步。

7-8月,国内针叶木浆现货价格小幅回暖。伴随中美贸易摩擦持续发酵,人民币兑美元汇率加速贬值,贸易商考虑后续进口木浆成本增加,抬涨现货市场报价。此外,8月3日国务院关税税则委员会宣布拟对原产于美国的部分进口商品加征关税,其中木浆加征关税为5%,而此前为零关税。考虑美国是重要的进口针叶木浆来源国,提振市场信心。

9-12月,针叶木浆现货价格持续下跌。需求方面,四季度下游主要纸种出货不佳,纸厂多数处于微利甚至亏损状态,下游开工率不足。供应方面,主要港口库存四季度处于历史高位水平,现货市场货源消耗缓慢,贸易商让价出货意向增加。特别是11月27日上海期货交易所纸浆期货上市后,因期现货价差较大,拖累现货市场信心,11月底至12月现货价格跌幅扩大。

2.2阔叶木浆

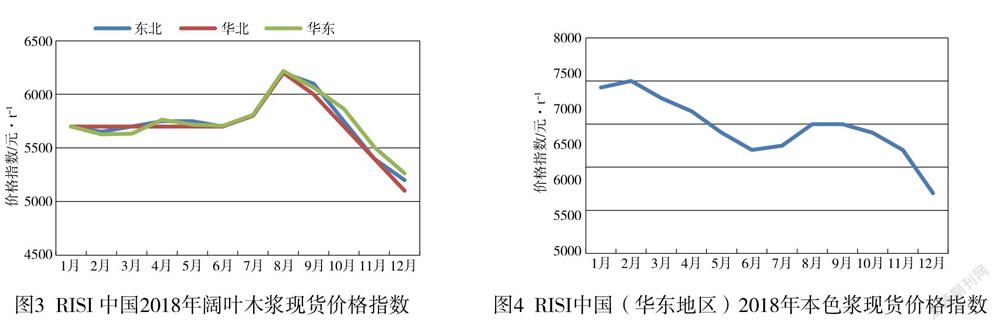

2018年国内阔叶木浆现货行情整体走低(见图3)。

一季度,阔叶木浆现货价格小幅走软。年初进口阔叶木浆集中到货,加之春节前后下游开工不足,贸易商为缓解库存压力下调报价。然而,由于期货价格坚挺,现货价格与期货价格接近,因此贸易商让价幅度有限。

3月下旬至4月,现货价格小幅反弹;主要原因是:其一,坚挺的期货成本对现货价格形成支撑;其二,3月后春节期间停机的纸厂陆续开机,且文化纸进入旺季,下游需求有所增加;其三,3月底至4月初常熟港因意外一度暂停港口作业,推升市场炒作情绪。

5-6月,阔叶木浆现货价格小幅走软。由于现货市场供应充裕,且时逢淡季下游采购动力不足,贸易商出货压力增加。虽然受巴西卡车司机罢工事件影响,6月初市场看涨情绪升温,现货报价一度上扬。但下游纸厂对高位价格抵触情绪浓厚,加之受整体下滑的纸浆市场行情拖累,6月下旬后现货市场再度下跌。

7-8月,国内现货市场价格上扬。阔叶木浆外盘价格坚挺,且受人民币汇率贬值影响,贸易商考虑后续持货成本上升,强势推涨现货报盘。此外,下半年诸多生活用纸以及山东晨鸣新文化纸项目计划开机,业者对下游需求增加存有预期。

9-12月,阔叶木浆现货价格持续下跌。下半年进口阔叶木浆到港数量偏多,港口库存处于历史高位水平,拖累市场信心。需求方面,四季度下游减产较多,且部分纸厂在7-8月已有集中备货,下半年买家原料储备意识薄弱,市场难有成交量支撑。

2.3本色浆

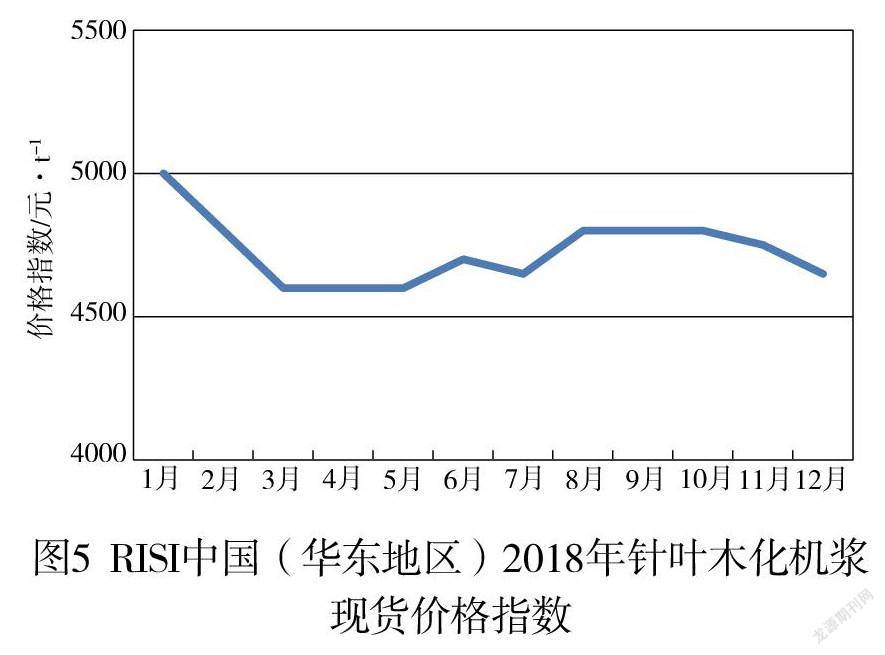

2018年国内本色浆现货市场价格整体走软(见图4)。

1-2月,本色浆现货价格上探。受智利Arauco本色浆厂2017年11-12月停机影响,1-2月市场金星牌本色浆流通货源趋紧,贸易商报价水涨船高。但下游按需采購为主,高位成交阻力明显。

3-6月,本色浆价格下滑。3月本色浆进口量环比大幅增加,对现货价格形成抑制。另外,5月加拿大月亮浆厂以及俄罗斯Ilim公司双双由漂白针叶木浆转产本色浆,市场担心后续供应进一步增加,贸易商在利润充足的情况下让价意向增加。

7-8月,本色浆现货价格小幅回暖。尽管7-8月进口本色浆到港数量大幅增加,现货市场供应充裕。然而,伴随内外盘价格倒挂,贸易商为减少人民币汇率波动带来的成本损失而上调报价。此外,美废自8月23日起加征25%的关税,业者认为美废进口成本的增加有利提升本色浆需求。8月底,日本兵库本色浆生产线意外故障,也进一步助长市场看多情绪。

9月起,本色浆现货行情持续下探。因漂白针叶木浆与本色浆市场价格接近,部分本色浆品牌价格甚至高于漂白针叶木浆,而漂白针叶木浆生产成本高于本色浆,造成下半年国内外多家浆厂转产本色浆,供应大幅增加。

2.4化機浆

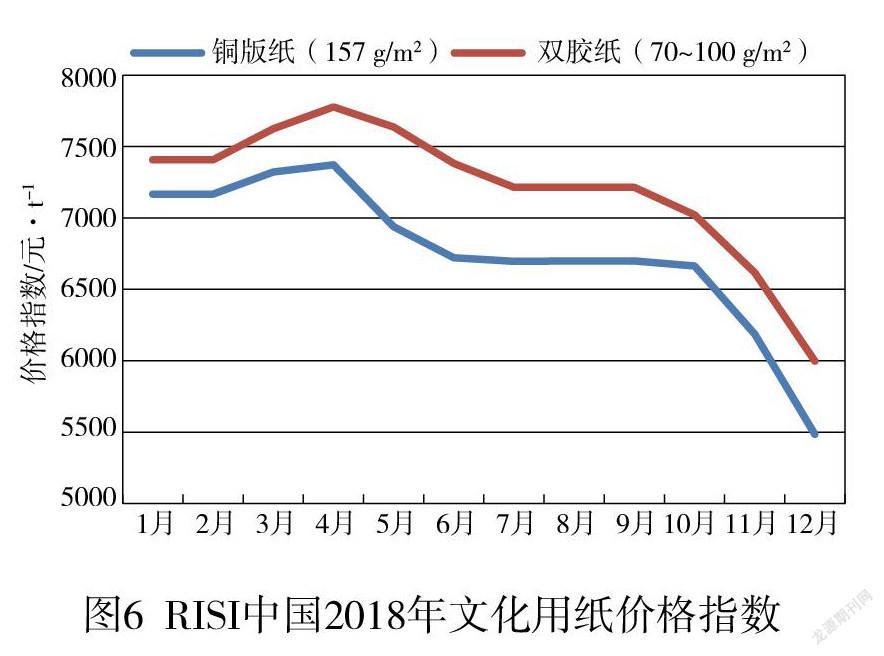

2018年国内化机浆现货市场价格振荡走低(见图5)。

一季度,化机浆现货价格下跌。年底年初之际,进口化机浆集中到港,现货市场供应有所增加。另外,年初之际多家大型白卡纸工厂有停机安排,现货市场需求清淡。

4-8月,化机浆现货价格止跌小幅反弹。考虑期现货倒挂较多,贸易商低价出货意向有所降低。另外,由于国内买家前期看空,持续减量接单,因此,二、三季度进口化机浆到港数量减少,贸易商惜售情绪增加,现货价格止跌回暖。然而,由于二、三季度白卡纸厂方面仍有停机计划,因此市场呈现供需两淡局面。

9-12月,化机浆现货行情走软,但幅度十分有限。下半年国内白卡纸价格大幅下跌,纸厂减产保价较为频繁,拖累化机浆市场需求。然而,伴随进口化机浆数量减少,供需两淡加之内外盘倒挂,现货价格跌幅有限。

3文化用纸

3.1铜版纸

2018年国内铜版纸市场行情整体呈现先小幅上涨后下跌的态势(见图6)。

一季度,铜版纸市场价格指数呈缓慢上升趋势。虽然前期市场表现较为平静,但进入3月以来,市场需求回暖,景气度提升,涨幅基本落实,部分纸厂实际涨幅甚至高于计划涨幅,贸易商囤货情绪较为高涨,中间商库存也有所升高,铜版纸主流价格达至高位。

进入二季度后,国内市场开始降温,行情下跌,终端价格倒挂。山东晨鸣等主要铜版纸生产商随即做了应对,纸厂一方面根据终端价位下调出厂价格,减少终端价格倒挂程度,另一方面也陆续安排部分铜版纸生产线停机检修。当季行情下跌主要基于三方面因素:一是逐渐进入商业印刷的传统淡季,印厂订单量减少;二是前期涨价过程中,纸厂和经销商渠道库存压力增大,导致当季市场价格一路走低;三是白卡市场价格战激烈,主流价格落至成本线以下,然而白卡和铜版卡在一定程度上存在替代关联,导致高定量铜版卡价格受到显著拖累,市场整体行情下滑。

在经历了2018年二季度铜版纸价大跌之后,三季度开始主要铜版纸生产商再次采取相应应对措施,除了停机保价外,自6月底起,连续3个月提涨出厂价格,以期刺激下游采购备货的需求。受下半年国内宏观经济走势影响,在中国经济增速放缓、房地产行业低迷等的宏观经济背景下,下游需求表现不佳;加上前期市场信心受挫,纸厂及经销商提涨阻力较大,市场出货不畅,整体成交不温不火,主流价格也相对僵持。

进入四季度后,持续性的需求疲软、交投不畅、以及市场看跌预期,致使市场价格在经历短暂盘整后加深下跌,传统的“金九银十”演变成了旺季不旺的局面。为控制市场,国内主要铜版纸生产商再一次采取了一定程度的停机或转产措施,以期平衡渠道内库存,从而稳住市场价格。然而市场行情并未因此得到缓解,看跌预期和年未经销商清货回款的意向在一定程度上加速了市场价格的下跌。

3.2双胶纸

2018年国内双胶纸市场行情与铜版纸类似,主流价格在经历前期上涨后加深下跌(见图6)。

和铜版纸提涨情况相似,一季度双胶纸市场主流报价稳中有涨,经销商大多库存充足。虽然受春节小长假影响,中冶银河、山东晨鸣、太阳纸业等纸厂首轮提价落实有限,但年后贸易商交投陆续恢复。随后因进入双胶纸需求旺季,秋季教辅教材出版订单量增加,导致社会订单供应不足。各纸厂借势再次提价,成功将双胶纸价格拉升至高位。

二季度,双胶纸价格在前期上涨后出现回落。尽管市场交投氛围良好,中下游备货较为积极,但在经历多轮提涨后,下游对涨价抵触情绪渐浓;而且多数下游客户早已于前期价格快速攀升阶段下好采购订单,致使双胶纸市场价格推涨速度放缓,涨幅也未如预期完全落实,交投火热情况逐步减弱。5-6月市场进入行业淡季,为缓解出货压力,纸厂主动下调出厂价格。各地贸易商表示随着行业淡季凸显和市场疲软,出货压力进一步加大,出货动力不足,量价齐降。

三季度伊始,国内双胶纸价格依然缓跌下行,终端行情呈现走低态势,为应对此局面,包括山东晨鸣、山东太阳、亚泰森博等在内的多家主要双胶纸生产商接连2轮提涨出厂价格,在纸厂普遍提价推动下,8月国内双胶纸终端市场价格止跌企稳。

进入四季度后,双胶纸行情难掩疲态,国内各主要市场价格开始下跌,10月,主流双胶纸价格较同期的铜版纸价跌幅更大,并且跌势更快。随后一直至年底,国内双胶纸价格加速下跌。下半年双胶纸市场持续走低的主要原因有以下三方面:首先是因为2018年国内双胶纸市场供应增长较为显著,其中一方面是出口减少,进口有所增加,另一方面则得益于2018年国内双胶纸新产能的投放。其次,市场心理预期加重了纸价跌势。从二季度起,双胶纸行情受文化纸市场整体低迷影响逐渐疲软,进入四季度后,跌势愈发加速,终端印厂和贸易商采购格外谨慎,市场整体出货速度减慢,看跌预期加重。第三,年底经销商回款诉求也同样加快了双胶纸终端成交价格的下跌速度。

2018年箱纸板、瓦楞原纸市场整体行情先扬后抑(见图7)。

1-5月,箱纸板、瓦楞原纸价格逐步上涨。春节后,随着下游备货需求的释放,市场交投有所恢复,纸厂出货报价上涨,整体上涨幅度300~500元/t左右。受市场传统淡季影响,经过短时的备货之后,下游库存增长,市场交投趋淡,市场行情很快维持稳定态势。

但5月2日起,国家海关总署突然发布特急文件《海关总署关于对进口美国废物原料实施风险预警监管措施的通知》,对来自美国的废物原料实施100%开箱、100%掏箱检验检疫。并且对中国检验认证集团北美有限公司实施A类风险预警措施。受此政策影响,短短1周时间,国废黄纸板价格大幅上涨500~800元/t。受成本影响,箱纸板出货价格累计上涨400~800元/t。瓦楞原纸市场涨幅更加惊人,累计涨幅高达500~900元/t,部分小纸厂涨幅甚至超过1000元/t。

6月起,全国纸厂纷纷下调出货价格,至12月企稳后小幅回调。同时多家箱纸板、瓦楞原纸厂宣布停机检修。市场表现低迷,价格逐渐走低主要受以下几方面因素影响:

(1)經济表现不佳。国内需求不旺,多项经济指标下半年表现不佳,固定资产投资增速持续下降,内需增长疲软,整体环境无法给造纸市场提供足够动力。同时外部环境面临挑战,受贸易战影响,长三角、珠三角等主要外贸出口地区部分下游纸箱厂订单缩减。

(2)成本端变化较大。2018年下半年进口废纸价格变化不大,但国废黄纸板价格大幅下跌。原料价格下行,纸厂成本降低,这也为箱纸板、瓦楞原纸价格下调提供了一定空间。

(3)部分包装替代。受近两年箱纸板、瓦楞原纸价格高位影响,部分下游客户尽量减少纸箱的使用。不但加大纸箱自身回收再利用,同时投入了部分循环箱,如:菜乌的循环快递箱、京东的清流箱、苏宁的循环箱、生产企业的塑料周转箱等,同时部分零售企业出现以塑料膜包装部分替代纸箱包装的现象。

(4)订单稀释化。2017年纸厂利润可观,无论是箱纸板、瓦楞原纸生产企业还是下游纸板生产企业均较为活跃,除较多的新项目投产外,部分之前生存困难、开工不足的生产企业恢复生产,这直接导致短期内市场供应过剩,因此,在2018年需求端增长不及预期的状况下,供应的快速增加,导致市场对于需求不旺的感受更加明显,有限的订单被稀释化、分散化。

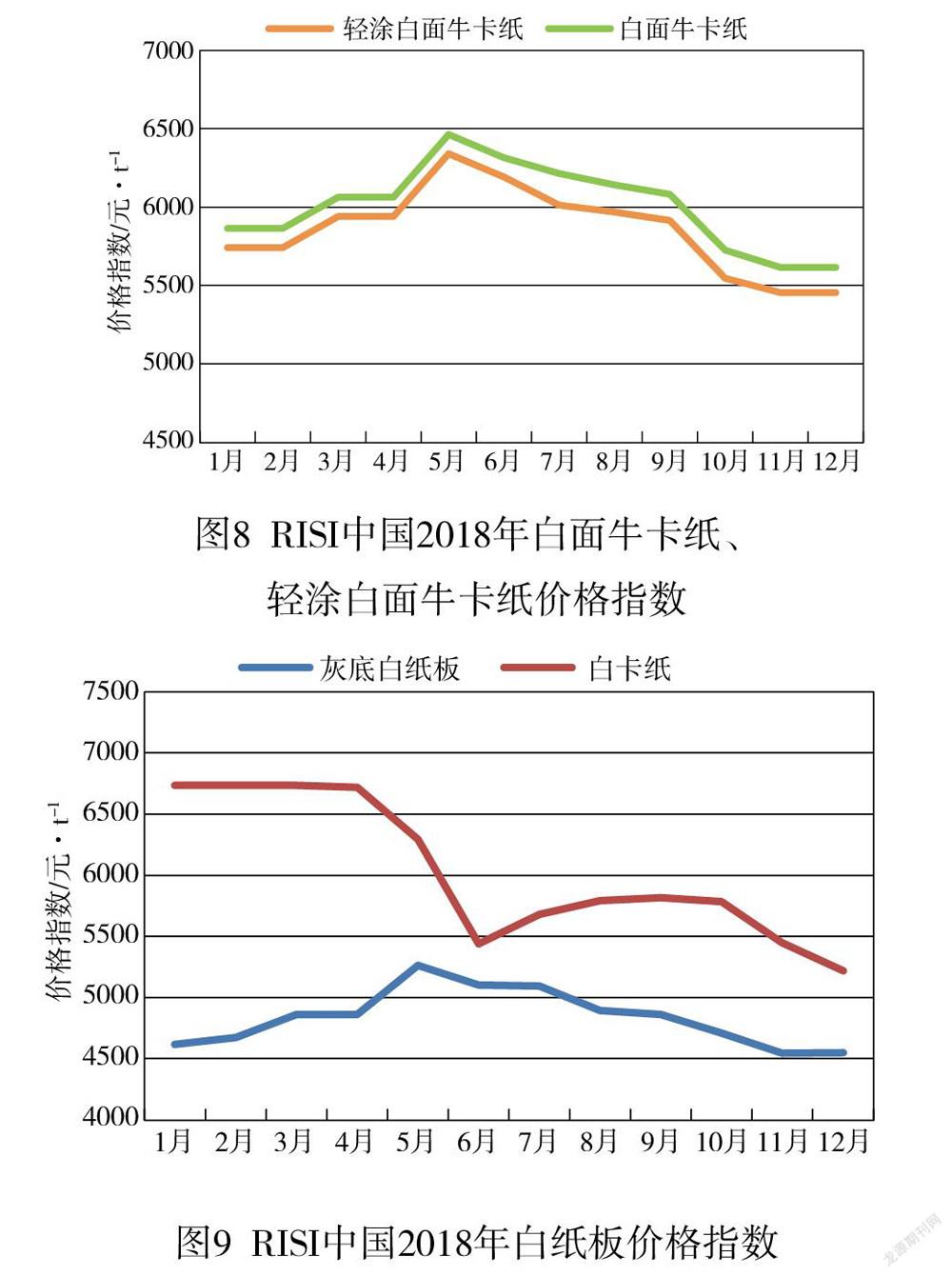

4.2白面牛卡纸、轻涂白面牛卡纸

2018年白面牛卡纸、轻涂白面牛卡纸市场走势与箱纸板、瓦楞原纸市场基本相同(见图8)。

2018年春节后白面牛卡纸、轻涂白面牛纸卡价格小幅上涨后持稳,直至5月受美废政策影响,白面牛卡纸、轻涂白面牛纸价格上行,涨幅基本在400~500元/t。随后价格持续下跌至12月逐渐企稳。

出货方面看,各类包装需求不温不火,旺季不旺现象明显,市场交投持续稳中偏淡。

4.3白纸板

4.3.1灰底白纸板

2018年灰底白纸板价格表现为先涨后跌。年初至4月灰底白纸板价格稳中小幅上涨,5月价格大幅上涨,6月回落后,7-11月价格持续下挫,直至12月实现微涨(见图9)。

5月的价格上涨主要是由于政策变化带来的废纸价格上涨,直接拉动了白纸板出货价格的上行。5月4日国家海关总署突然发布特急文件,对来自美国的废物原料实施100%开箱、100%掏箱检验检疫。受此影响,一周之内国内废纸价格大幅上涨500~800元/t,灰底白纸板价格上涨400元/t左右。

6-11月的价格回落一方面来自于废纸价格回落,另一方面在灰底白纸板市场需求不佳的状况下,纸厂出货价格下行压力较大。

12月随着废纸价格的回涨,部分灰底白纸板价格小幅试探性上涨,但考虑到白卡纸与灰底白纸板价差缩小,部分社会零散订单被白卡纸市场抢占以及受中美贸易战影响,出口订单表现仍显乏力的状况,多数大厂出货价格继续持稳。

4.3.2白卡纸

2018年白卡纸市场价格涨跌互现。1-4月白卡纸价格高位持稳,5-6月价格大幅下行,7-9月价格缓慢回升,10-12月价格再次大幅下行(见图9)。

4-6月普通档社会白卡纸价格大幅下跌1000元/t以上。随着价格下跌,多家纸厂开始停机限产。前期白卡纸市场价格的下行主要为需求疲软所致,5、6月为白卡纸需求淡季,终端整体需求放缓,印厂采购热情不高。在需求清淡的情况下,白卡纸行情低迷,价格下行实属正常。但后期的快速价格下调则是因为目前白卡纸市场供过于求明显,并且博汇、APP等多家纸厂后续还有新的白卡纸产能投产计划,因此为保证各自市场份额,纸厂竞争激烈。

7月白卡纸行情触底上调,7-9月纸厂多次发布提价函,在市场整体推涨氛围下,价格连续三月回涨400~650元/t。

进入10月,持续低迷的行情无法继续支撑上涨,价格出现松动。11、12月价格再次大幅下行,四季度国内白卡纸价格累计下跌300~1100元/t。价格不涨反跌主要有以下原因:首先,国内消费旺季预期落空以及中美贸易争端加剧,市场信心遭受打击,经销商抛货现象常见,而在库存压力下,低价竞争更加速了跌势的蔓延;其次,临近年底,经销商短期让利出货以满足年度签约量目标获得年度返利;最后,前两年白卡纸新产能集中投放,在需求不足的情况下,市场供过于求明显。这制约着白卡纸价格的上涨,同时也导致生产企业难以满产。

猜你喜欢

农产品市场周刊(2020年13期)2020-07-24

造纸信息(2019年9期)2019-09-10

造纸信息(2019年12期)2019-09-10

财经界·上旬刊(2019年8期)2019-08-30

经营者(2019年11期)2019-07-25

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

小学教学研究·新小读者(2014年3期)2014-02-19

投资与创业(2013年1期)2013-09-22