增值税起征点和小规模纳税人管理制度国际比较与优化对策

2019-09-10 16:53彭智佳夏春梅

航空财会 2019年2期

彭智佳 夏春梅

摘 要通过与欧盟国家、加拿大、日本等国家增值税起征点和小规模纳税人管理制度相比较,发现我国对中小企业增值税优惠政策居于国际前列,同时也存在超过起征点全额征税、抵扣链条中断、所有行业统一征收率等问题,最后提出相应的优化对策,以期为政府财税管理部门提供相应的决策支撑,进一步促进占据市场绝大多数的微观经济实体发展。

关键词增值税;起征点;小规模纳税人;国际比较

目前,全球近200个国家中已有170多个开征了增值税。其中,36个OECD成员国,除美国外全部实行增值税制度。起征点和小规模纳税人管理制度是增值税税制的重要组成部分,制定这两个制度一方面是为了降低小企业的遵从成本,另一方面也为避免增值税抵扣链条中断造成重复征税。大多数国家结合本国实际情况设置了增值税起征点,有些国家还制定了小规模纳税人管理制度。

小微企业占据我国纳税企业总数95%以上,是发展的生力军、就业的主渠道、创新的重要源泉。近年来,我国以“简税制、宽税基、低税率”为原则,不断推进增值税深化改革,税收优惠政策不断向小微企业倾斜,以进一步激发微观市场主体活力,促进经济健康平稳发展。

(一)起征點制度

我国规定只有年收入超过起征点的企业才需缴纳增值税,但不能剔除起征点额度、必须全额征税;对于起征点以下的小规模企业无需缴纳增值税,且不能抵扣进项税,但允许自愿登记成为增值税纳税人。2019年1月,我国又推出了一批小微企业普惠性税收减免措施,其中包括将增值税起征点由月销售额3万元提高到10万元。

(二)小规模纳税人管理制度

目前,我国小规模纳税人标准为含税收入不超过500万元,数量占市场主体绝大多数,但其缴纳的增值税占全部增值税比重不足10%。我国小规模纳税人一般适用3%征收率,且不区分行业和地域,但对于小规模纳税人销售、租赁不动产和土地使用权,提供劳务派遣服务等选择差额征税的业务使用5%征收率;小规模纳税人不能抵扣进项税,且只能按3%开具增值税票供下游企业抵扣,这样对下游企业产生了一定程度的重复纳税,也使得小规模纳税人处于不利的市场竞争地位。

(三)小规模纳税人其他税收优惠政策

按照《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,对增值税小规模纳税人在50%幅度内减征资源税、城市维护建设税、房产税、印花税、城镇土地使用税、耕地占用税等地方税种及教育费附加、地方教育附加。我国31个省份均已印发小微企业普惠性税收减免政策操作落实文件,明确按50%顶格减征。

总的来看,我国现行的增值税起征点和小规模纳税人管理制度以及其他有关税收优惠政策极大减轻了占市场绝大多数实体的核算和税收负担,对微型市场主体的政策支持力度空前,但仍然超过起征点全额征税、抵扣链条中断、所有行业统一征收率等问题,待进一步修订与完善制度。

(一)起征点制度

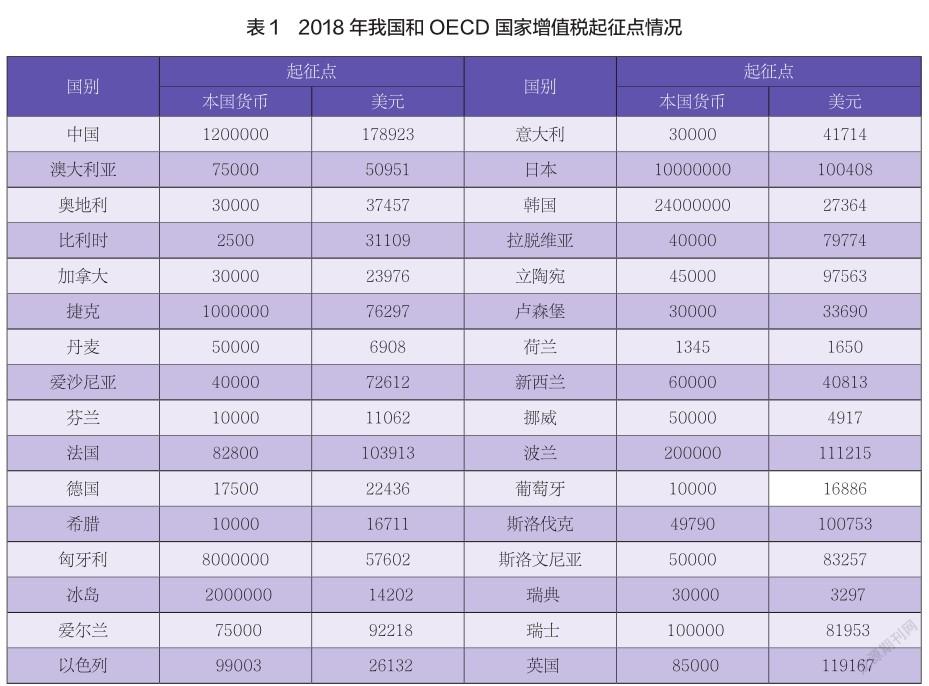

为增加占据市场绝大多数的微观经济体活力,实行增值税的国家均设立了起征点制度。起征点设置要平衡税收收入、小企业遵从成本和税务机关征管能力等三个因素,并随着经济发展而提高。同时,一些国家还针对慈善机构等特殊经济主体设置了更高的起征点,如法国、德国和意大利等;我国目前执行单一起征点。我国和OECD国家起征点设置情况如表1所示。

对比上表可以看出,相较于OECD所有征收增值税的成员国家,我国设置了最高的增值税起征点,给予了广大小微企业空前的税收优惠,足可见我国本次更大规模减税降费的决心与力度。

(二)小规模纳税人管理制度

小规模纳税人管理制度,指对营业额超过起征点但低于某一限额的小型企业,单独制定与大企业适用的一般纳税方法不同的增值税管理制度。

1.欧盟国家的小规模纳税人管理制度

欧盟小规模纳税人管理制度执行固定比例制度,企业按营业额的规定比例缴纳增值税,且不能抵扣进项税额,但可以依照正常方式向消费者收取增值税并可自行开具增值税发票,从而避免抵扣链条中断。欧盟的成员国可根据实际情况自行设定规定比例的标准。

以英国为例,英国小企业标准是营业额超过起征点(8.5万英镑)且在15万英镑以下的企业,可向皇家税务与关税总署申请适用小企业固定比例增值税;征收率按行业设置,从4%到14.5%不等,设置原则为行业进项税比例越大,征收率越小,如食品、药品零售类行业进项税比例较高,征收率分别为4%、8%,会计、建筑设计和信息技术咨询类行业以服务为主,增值额高、进项税比例低,征收率为14.5%;消费者购买小企业商品和服务仍负担正常增值税税率(20%)的税款,小企业开具增值税发票注明税率也是20%。

2.加拿大的小规模纳税人管理制度

加拿大的小规模纳税人管理制度和欧盟国家类似,对小企业实行增值税简易征收管理,按其含税销售额乘以征收率计缴增值税,且不能抵扣进项税额;加拿大的小企业标准是应税收入超过起征点3万加元且不超过40万加元;小企业征收率与企业所在地、购买商品或劳务所在地以及是销售商品还是提供服务均相关,如提供服务的小企业征收率高于销售商品的小企业征收率,小企业征收率与购买所在地正常增值税税率(5%至15%不等)成正向关系、与企业所在地正常增值税税率成负向关系。销售商品的小企业征收率从0%至10.4%不等,提供服务的小企业征收率从1.4%到12%不等。和英国一样,加拿大的小规模纳税人也可以向一般纳税人开具全额抵扣的增值税发票,避免了抵扣链条中断,消除了重复征税。

3.日本的小规模纳税人管理制度

为减轻中小企业的税负和方便征管的需要,日本对中小企业有税收减免政策,也制定了小规模纳税人管理制度。日本小规模纳税人标准是上年应税销售额大于1000万日元且不超过5000万日元。日本的小企业可以抵扣进项,但不是以实际发生进项税额抵扣,而是销项税额的一定比例核定可抵免的进项税额,不同行业对应不同的购进抵免比例,批发业、零售业、制造业、服务业和房地产业购进抵免比例分别为90%、80%、70%、50%和40%。目前日本增值税(日本称为消费税)税率为8%,且计划于2019年10月上调至10%,可以看到即使日本政府不断上调增值税率,日本小企业的征收率相较于其他国家仍处于较低水平,仅为1%至6%(10%-10%*抵免比例)。

总体上,我国对小微企业的税收支持力度处于国际前列,且减税降费幅度逐年显著提升。通过国际比较分析,我们也发现我国增值税起征点和小规模纳税人管理制度还存在超过起征点全额征税、引发边界合理性争议,抵扣链条中断、一定程度重复征税,所有行业统一征收率、影响政策实施精准性和调控力等问题。因此,随着我国经济管理和税收管理水平不断提高、信用环境持续完善,可实施以下小规模纳税人管理制度优化对策:

(一)仅对超过起征点部分的销售额征收增值税

将起征点改为免征额,准予小规模纳税人计征增值税时按月扣减税额,仅对超出免征额部分征税,扣减税额=免征额(即起征点)*征收率。通过施行起征点改免征额政策,能进一步减轻小企业税费负担、降低税收遵从成本,激发微观经济体活力,更能体现税负公平原则。

(二)征低税率、抵正常税率

随着我国社会信用环境逐步改善,税务征管和稽查能力不断提高,且逐渐与小规模纳税人数量相匹配,我国可以借鉴英国和加拿大的小规模纳税人管理制度中“征低税率、抵正常税率”相关做法,即小规模纳税人按较低的征收率纳税且自身不能抵扣进项,但可以给下游企业按正常税率开票,下游企业可凭票按正常税率抵扣进项税。这样一是完善了价值链抵扣链条,消除了重复纳税问题;二是提高了小规模納税人竞争力,进一步促进小企业发展。

(三)分行业施行不同的征收率

借鉴欧盟和加拿大等国家的经验做法,研究探索并实践分行业施行不同征收率。基本原则为高增值行业的增值税小规模纳税人适用较高征收率,低增值行业的增值税小规模纳税人适用较低征收率。例如,房地产、咨询服务业适用较高征收率(3%至5%),制造业适用较低征收率(0%至2%),批发和零售业适用中间征收率(2%至3%)等,同时给予创新和研发的各行业小规模纳税人一定幅度的税费减免。通过实行分行业征收率政策能更好地鼓励技术创新和研究开发,实现税收平衡和调控的功能,进一步促进我国实体经济发展。

参考文献

[1] 《中华人民共和国增值税暂行条例》(2017修订)(国务院令第691号),2017年11月19日.

[2]《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号),2019年1月17日.

[3]《财政部税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)

[4]OECD.Consumption Tax Trends 2018: VAT/GST and Excise Rates, Trends and Policy Issues[M]. OECD Publishing, Paris,2018.12.5

[5]《欧盟增值税指令》(2006/112/EC),其中部分条款于2010年修订

(审稿:谢海洋 编辑:陈丽娟)

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

中国经济周刊(2016年50期)2016-12-30

对外经贸(2016年9期)2016-12-13

科学与财富(2016年26期)2016-12-01

商情(2016年40期)2016-11-28

商业会计(2016年11期)2016-10-20

经济(2015年5期)2015-09-10

意林·作文素材(2014年4期)2014-06-26