果树类上市企业的生物资产公允价值计量研究

2019-09-10 07:22陈红花黄洁茹徐建淮

财会月刊·上半月 2019年12期

陈红花 黄洁茹 徐建淮

【摘要】随着果树类企业逐步进入资本市场,准确计量并真实披露果树类生物资产的信息显得越发重要。实践中果树类上市企业对果树类生物资产采用成本计量方法,未能充分反映该生物资产的自然增值部分价值及其真实的市场价值,从而导致果树类生物资产实际价值与账面价值发生背离。在会计准则国际趋同的背景下,通过分析果树生长特性,认为果树类生物资产采用公允价值计量的条件已成熟。因此,建议果树企业按树龄对果树类生物资产进行管理及核算,并提出公允价值计量下的具体会计操作方法,以完善我国会计准则中生物资产公允价值计量内容,增强果树企业应用公允价值计量生物资产的实践性。

【关键词】果树类生物资产;生命周期;成本计量;公允价值计量

【中图分类号】F234【文献标识码】A【文章编号】1004-0994(2019)23-0095-9

【基金项目】江西省自然科学基金项目(项目编号:20181BAA208011);江西省社会科学规划办公室项目(项目编号:17YJ22);江西高校人文社会科学项目(项目编号:JC161010);赣南师范大学研究生教改项目(项目编号:2017JG12)

一、引言

果树类生物资产是果树种植企业管理和核算的主要生产物资。随着果树类上市企业的增多,对果树类生物资产的准确计量和对其真实价值的披露显得越发重要。目前,我国关于生物资产计量的会计准则并未与国际会计准则接轨。《国际会计准则第41号——农业》(IAS 41)规定,生物资产按公允价值进行会计处理,只有在公允价值无法确定且不能合理评估时,才按成本减去折旧来处理。而我国发布的《企业会计准则第5号——生物资产》(CAS 5)规定,按成本价对生物资产进行初始确认及后续计量,仅在有确凿证据表明可持续可靠地获得其公允价值时,才采用公允价值计量,且准则对公允价值计量缺乏相应会计处理的指导。在此准则指导下,我国的果树类上市企业均选择采用成本计量模式,但该模式未能充分反映生物资产因自然光合作用产生的增值价值。这使得果树类生物资产在进入结果期后不因结果量稳步增长而增值,反而因折旧计提而持续减值,出现实际价值与账面价值相背离的现象。

因此,分析果树类生物资产的生长特性,借鉴国际会计准则经验,准确计量并真实披露果树类生物资产的价值,对于进一步完善会计准则有关生物资产核算的内容,以及指导果树企业对生物资产进行科学管理具有重要意义。

二、文献综述

(一)会计准则对生物资产计量的规定

国内外普遍将生物资产定义为活的动物或植物,并分别在准则中对生物资产的确认与计量作了相应规定。

1985年,美国颁布了《农业生产者和农业合作社会计》,规定植物、树木及葡萄树等采用历史成本法进行计量;1997年,美国农业会计准则委员会(FFSC)发布了《农业生产者会计指南》,允许企业对生物资产采用历史成本或公允价值进行计量;2011年、2014年及2017年,美国FFSC发布的相关会计指南中指出,多年生作物(如果树、林木等)应按开发阶段和生产阶段分别进行会计处理,其中开发阶段发生的费用应估计使用寿命,予以资本化并计提折旧,而生产阶段发生的年种植成本(如种植、施肥、修剪、植物折旧等)计入当年损益;并提出因为土地和多年生植物通常不会分开出售,所以农业企业在编制资产负债表时,应将土地和植物合并估价,将其市场价值反映在资产负债表中。

2001年,新加坡颁布了《财务报告准则——农业》,规定对生物资产采用公允价值计量。同年,澳大利亚执行《“自生与再生资产”会计准则》,规定对生物资产采用非成本计量的方法,即对于自生和再生资产应按市场净值计量,且将每期市场净值的变动确认为当期损益,并要求在资产负债表中予以单独披露,这部准则也被称为是国际上第一部正式的关于生物资产核算要求的會计准则。2002年,新西兰、南非注协以及中国香港会计师公会等均规定对生物资产采用公允价值计量方法。

2003年,国际会计准则委员会开始施行IAS 41,规定按公允价值减去预计至销售时可能发生的费用来确定生物资产的价值。该准则明确了生物转化导致的一系列实物变化,如生物的生长、蜕化、生产、繁殖等每一变化,都是可观测和可测定的,并且每项实物变化都与企业未来的经济利益直接相关,即实物变化都会导致生物资产公允价值的变化。依据该准则,企业按照活跃市场的报价和预期现金净流量折现后的值来确定公允价值,仅当公允价值无法确定且不能合理评估时,才以成本减去折旧和减值来确定,并要求在公允价值能可靠获得时应立即恢复公允价值计量。

2004年,我国颁布了《农业企业会计核算办法——生物资产和农产品》,明确生物资产为农业活动所涉及的活的动物或植物,指出企业应设置“生产性生物资产”科目核算成熟生产性生物资产的原价;设置“生物性在建工程”科目对未成熟生产性生物资产的支出进行核算。2007年,我国正式实施CAS 5,规定生物资产应当按照成本进行初始计量;对达到预定生产经营目的的生产性生物资产,应当按期计提折旧;并于每年年度终了时对其进行检查,存在减值影响因素的,应当计提生物资产减值准备。同时,准则规定,在可持续可靠地取得生物资产的公允价值时,可采用公允价值计量方式。

由上述代表性会计准则的比较可以发现,生物资产采用公允价值计量是国际发展趋势[1]。我国会计准则虽允许企业对生物资产采用公允价值计量,但缺乏对公允价值计量的解释和应用指引[2]。同时,准则缺乏对历史成本计量与公允价值计量之间相互转换的会计处理的实践指导[3]。本文认为,现行国内外会计准则是针对各国生物资产计量的纲领性文件,且在制定时受发展环境所限,难免存在内容过于宽泛、方法过于粗糙的情况。基于产业发展的需要和动植物生长的独特性,会计准则的内容也应与时俱进,逐步得到丰富和完善。

(二)学者们对生物资产会计计量的研究

在我国现有会计准则的基础上,部分学者对成本计量方法做了進一步的研究。在初始确认方面,徐秀红[4]认为完整的生物资产会计核算应包括适用的会计科目、初始确认金额及时点、确认标准,以及后续计量等。在折旧方法方面,孔莉、虞莉娟[5]认为生物资产前期采用直线法而后期采用加速折旧法,与生物特殊的生长周期非常吻合;而向成荣[6]则提出了平均寿命法、平均胎次(茬次)法和淘汰率法三种新的生物资产折旧方法。在减值准备方面,高志辉、杨艳艳[7]发现部分上市公司未对生物资产计提减值准备的原因主要在于,无法对生物资产的可变现净值和可收回金额进行合理准确的估计。在信息披露方面,王乐锦、朱炜[2]认为上市公司采用成本法计量生物资产的原因来自于制度、认识和执行三个层面,从而导致生物资产增值信息披露严重不足。在生物资产类别细化方面,高志辉[3]、李栋等[8]对生猪类、林木类、渔类等类别的消耗性生物资产进行了分类研究。

同时,部分学者对采用公允价值计量生物资产进行了深入的探讨。岳上植[9]认为林木资产因其特殊性,采用市场价值对其进行会计计量更合理。张心灵、王平心[10]认为应结合历史成本模式和公允价值模式两种方法对生物资产进行计量。Alice、Geat[11]认为在公允价值计量模式下,生物资产变动引起的利润变动能够更加清晰地反映农业领域存在的投资风险。高志辉[3]认为生物资产具有自然生长的特点,采用公允价值计量能更好地反映其价值的持续变动,并提出参照投资性房地产会计处理方法来进行由成本向公允价值计量的转变。还有学者认为应以生物资产是否成熟来细分,对未成熟的生物资产采用历史成本计量,对已成熟的生物资产采用公允价值计量。

对于采用公允价值进行生物资产核算,刘霞[12]认为还需完善资本市场体系、农业市场体系等外部环境,以及强化企业内部治理结构、提高财务人员的专业素养等。施建强、孙正[13]认为,采用公允价值计量方法不利于协调检查部门与农业企业的矛盾,因其计量过程中主观因素较多,容易成为部分企业进行利润操纵和骗取国家资金的工具。王帧[14]认为,由于生物资产的生物转化特性,利益流入及价值计量存在较大困难。黄洁茹[15]提出果树类生物资产适用混合计量模式,即结果期之前选择历史成本模式,结果期之后选择公允价值模式。

综上,学者们普遍认同公允价值计量能真实反映生物资产的动态价值变化,但因公允价值计量中存在市场体系不完善、核算复杂、易被企业利用以操纵利润等缺点,导致对应用公允价值计量模式仍存有疑虑。现有研究具有一定的深入性,但也存在相应的时代局限性,如忽视了自2013年以来我国电子商务快速发展对生物资产交易市场的影响,及其对公允价值获得的便利性和对企业利润操纵的约束程度,对公允价值计量的具体方法也未作深入探讨。随着农业类上市企业数量的增多和产业细化分类经营的需要,对果树类、食用菌业、种业类等生物资产的公允价值计量研究亟需进一步深入。基于此,本文将分析果树类上市企业的生物资产会计计量现状,以公允价值计量的相关理论为指导,分析公允价值应用的实践基础,对采用公允价值计量生物资产的方法做进一步探讨。

三、果树企业及其生物资产会计计量现状与分析

(一)果树企业及其生物资产会计计量现状

随着中央强农、惠农、富农等一系列政策的落实,我国农产品种植和加工业得到快速发展。据农业部统计,我国的果品产业已跻身世界果业发展的前列,是世界果品的主要供应基地和加工基地,仅2016年就出产了2.8亿吨苹果、梨等各色果品。农业品类的细分经营及产业化管理也促进了水果种植业的高速发展,截至2017年年底,水果种植行业企业数量超过5万家,主要分布在西北、西南、华北及华东等地区。

数万家的果树企业分布在不同的地域,种植着不同品类的果树,其中绝大部分的果树企业因为生产管理手段落后、规模小等原因,一直处于小本经营、缓慢发展状态,只有极少数特点鲜明、极具竞争力的果树企业能够获得资本市场的青睐,得以借助资本的力量扩大规模,如主产香梨的新疆香梨股份、主产蓝莓的江苏沃田集团、主产猕猴桃的湖南菁华果业等纷纷挂牌上市。这些上市的果树企业按规定应进行信息披露,公允地反映企业的经营成果及资产状况。

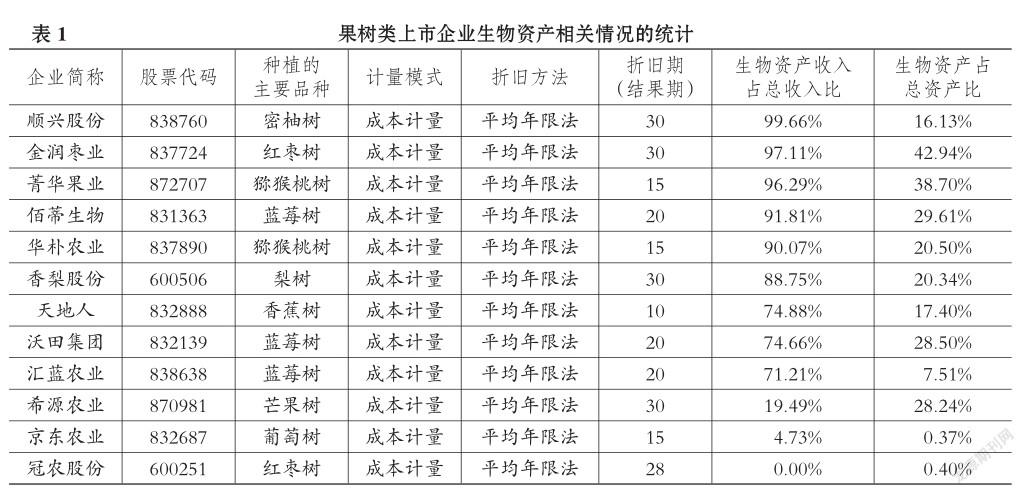

表1统计了至2017年年底果树类上市企业生物资产的基本情况及计量模式。可见,果树类上市企业均对生物资产采用成本计量模式,即在达到预定生产经营的目的后采用平均年限法对生物资产计提折旧,在年度终了时对生物资产进行减值测试以确认是否计提减值准备。

(二)果树企业及其生物资产会计计量分析

从表1可以看出,大部分果树类上市企业的收入主要来源于生物资产的运营。如顺兴股份、金润枣业、菁华果业、佰蒂生物、华朴农业等生物资产运营带来的收入占九成以上,但企业相应的生物资产占总资产的比重均未超过50%。如顺兴股份的生物资产收入占总收入的99%以上,而生物资产仅占总资产的16.13%;汇蓝农业的生物资产收入占总收入的70%以上,而生物资产只占总资产的7.51%。这意味着采用成本计量模式使得对上市企业收益贡献最大的生物资产价值信息披露不足,势必影响其未来在资本市场上的表现。这与在果树进入结果期后计提折旧冲减了生物资产价值有直接关系,因此本文认为,采用成本计量模式对生物资产进行核算是不恰当的,原因如下:

1.成本计量法难以反映生物资产自然光合作用产生的增值价值。生物资产的生长(养殖)过程复杂,相比普通资产而言具有生物转化功能和自然增值的特点。果树的生长一般要经历成长期、结果期及衰退期等阶段。成长期的果树在光照、温度、水分和土壤等适宜条件下,通过吸取营养和进行光合作用产生能量作用于枝条和树叶,满足自身快速生长的需要;结果期时果树依靠其自身的光合作用、蒸腾作用、吸收作用及贮藏作用等,将吸收的养分用于其生理和组织状态转化的价值增加过程——结出果实;直至衰退期,果树不再生长[16]。成本计量法下,只能将果树幼苗购买成本及成长期需要的外在人为干预(如浇水、施肥、间伐等)成本计入生物资产价值,而果树因自身转化能力而获取的自然增值价值却无法得以体现。

2.成本计量法下计提折旧使果树类生物资产账面价值與市场价值发生背离。现行准则下按成本计量方法对以生产为目的的生物资产计提折旧。实践中,果树企业将进入结果期的果树转入“成熟生产性生物资产”科目,同时开始计提折旧。这种做法导致结果期内低树龄果树价格高于高树龄果树价格,出现“5年期能结20斤果实的果树价值低于4年期的只结5~10斤果实的果树价值”的情况,也与市场上显示的交易价格相背离。

以沃田集团蓝莓树为例,蓝莓树在第3年结果,企业在第4年初开始计提折旧,假定3年树龄的蓝莓树成本与市场价均为13元/株(图1的A点),据沃田集团披露的折旧信息计算出蓝莓树达到5年、10年树龄时的账面价格分别为11.73元/株、9.07元/株(图1的B、C点)。2018年6月31日淘宝网蓝莓树交易价格显示,5年、10年树龄的蓝莓树价格分别为36元/株、159元/株(图1的D、E点)。不难看出,随着果树进入结果期,果树资产账面价格和市场价格存在较大的差异。以10年树龄的蓝莓树为例,其市场价格与账面价格相差近150元/株,以沃田集团官网所示年产1000万株的10%计算,10年树龄的蓝莓树的账面价值将少计1.5亿元。可见,成本计量法下果树真实价值无法得到有效反映,果树企业的生物资产价值极易被低估,这将极大地影响果树企业在资本市场上的进一步运作和投资者的信心。

3.成本计量法以是否成熟作为果树资产会计分类核算的标准过于笼统、粗糙。现行会计准则下,果树类企业通过“未成熟生产性生物资产”和“成熟生产性生物资产”科目对果树类生物资产进行核算(有的企业甚至不区分这两者,直接记入“生产性生物资产”)。而果树类生物资产的寿命通常在20年以上,结果期占整个寿命周期的2/3以上。这意味着树龄在结果期后第5~20年(甚至更长)的果树都混合记入了“成熟生产性生物资产”科目中。这既不利于企业对此重要生物资产进行精细化管理,也不利于会计上的明细分类核算,更不利于此重要生物资产价值的对外披露。

例如,香梨股份种植的香梨树一般在2~3年可结果,6~7年进入盛产期,盛产期可达20~30年,产量稳定,基本无大小年现象,每亩产量可保持在2000千克以上,香梨树寿命最长可达80~100年;顺兴股份种植的蜜柚树前3年为柚苗生长期,自第4年进入盛产期,盛产期可达30年以上,加上20年衰退期,蜜柚树的寿命为50~80年。综上,果树企业对包含盛产期和衰退期在内的长达十几年或几十年树龄的果树,均通过“成熟生产性生物资产”科目进行核算,致使报表使用者不能直观了解果树企业重要的生物资产在不同树龄阶段的真实价值。

四、果树类生物资产采用公允价值计量的探讨

(一)果树类生物资产生长特性下的价格规律

果树学理论中果树生长主要经历幼树期(成长期)、结果期(含初产期、盛产期及减产期)和衰老期三个阶段[15],如图2所示。

果树生长各阶段的特征如下:

1.幼树期。果树的幼树期(0~A段)为培植的果树定植于土地至果树首次结果的期间,主要是凭借光合作用将产生的能量作用于枝条和树叶。此阶段虽然只有投入而无法产生经济效益,但是每一年的变化都是可观测和可测定的,并且每项实物变化都与未来经济利益直接相关,即都会导致生物资产公允价值的变化。

2.结果期。果树的结果期(A ~ D段)是从果树开始挂果起至无法正常结果的时期,包括初产期(A~B段)、盛产期(B~C段)和减产期(C~D段)。结果期经历的过程包括:开始结果——果实的数量逐渐增加——果实的数量和质量达到最佳状态——果实产量和质量都较平稳——果树逐步减产——不再结果或果实质量极差。此阶段持续时间长,是果树企业实现收益的主要时期,也是果树自然增值产生的价值的最大体现,而果树自然增值产生的价值只能通过公允价值计量才能反映出来。

3.衰老期。果树的衰老期(D之后)是指果树进入结果品质差或不再结果,甚至部分植株直接死亡的阶段。此阶段的果树不能为企业带来经济效益,需尽快拔除以腾出土地休养或重新栽种。因此,严格意义上而言,企业所种植果树的生长阶段并不是指果树的整个生命周期,而仅是从培植到能给企业带来经济效益的时期,不能产生效益的果树只能作为残木尽快清理或出售。

由图2可知,在果树的生长期内,除在衰老期能为企业带来的效益为零或极少(可直接清理或出售),无须考虑其市场价格之外,果树在其他时期都处于价值的动态变化过程中。其中:幼树期因光合作用下的自然快速生长使得果树每一年的变化都可观测(一般为3年左右),价格逐步增大到A点位置;结果初期,产量较少,但果树产量和果实质量都呈现上升的趋势,为企业带来的经济效益日益增加(一般为2年左右),价格由A增长到B点位置;结果盛期,果树产量和果实质量均处于稳定状态,能为企业带来持续稳定的收益,果树价值也达到其生长阶段的最高点(一般为20~50年),价格在B~C点之间,此阶段果树产量较稳定,价值变化较小;减产期果树的产量和果实质量都逐渐下降,给企业带来的价值逐步减少(一般为5 ~ 10年),价格从C点逐步下降至D点。因此,根据图2所示的曲线可知,果树的价值规律呈现出先增长再平稳后下降的倒U型曲线。

此外,图2显示的会计折旧期(A ~ E段),指的是在会计准则规定下企业采用成本法计量,从果树结果期开始计提折旧,折旧期限的选择往往由企业自行决定。从图2中不难看出,会计账面价值曲线(向下倾斜的直线LAE线)与倒U型曲线所形成的ABCFE面积部分,就是相对于公允价值计量方法而言,采用成本计量方法的果树资产价值被低估的部分。从面积大小来看,被低估部分资产的价值(ABCFE的面积)甚至远高于会计账面价值(AGE的面积),因此,采用成本计量方法不能真实地反映果树类生物资产蕴含的内在价值规律。

(二)果树类生物资产公允价值计量的基础

IAS 41规定,只要能持续可靠地获得公允价值,生物资产在初始确认和后续计量中就均应以公允价值进行核算。该准则对采用公允价值计量时的事项作了详细的规定,包括活跃市场的定义和公允价值的获取、活跃市场不存在时公允价值的确定方法,以及以现金净流量进行估值的指导等。国际会计准则自2003年实施以来,已有十几年的理论及经验可供借鉴。我国对于公允价值的理解及应用也越来越深入,2014年7月,我国财政部开始施行《企业会计准则第39号——公允价值计量》(CAS 39),对公允价值的定义、运用范围、运用条件和估值技术等都作了详细规定。因此,采用公允价值计量果树类生物资产能真实地反映果树类生物资产的价值,也能体现我国企业国际化运作、我国会计准则与国际接轨的思想。

(三)果树类生物资产公允价值计量的实施要求

以公允价值计量果树类生物资产必须满足会计准则的相关要求,即:存在活跃的生物资产交易市场;能够取得同类或类似生物资产的市场价格等信息,从而能够合理估计生物资产的公允价值。随着我国互联网及电子商务的发展迅猛,农产品及农业资产的网络交易已经非常普遍,果树类生物资产的线上线下交易均非常活跃,获取公允价值的便利性大大提高。除了在苗木基地实地获取相关市场价格外,财务人员足不出户就可在中国苗木网、中国花木网、淘宝网等类似的交易网站上查询或核定相关品种的果树价格,这为生物资产采用公允价值计量提供了实践可操作性。

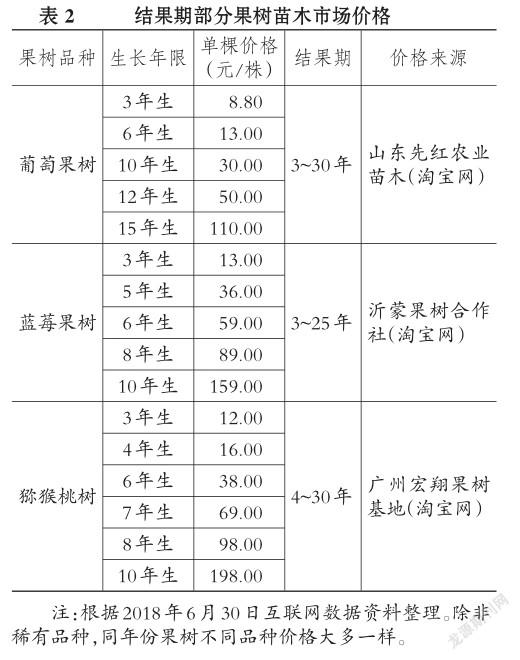

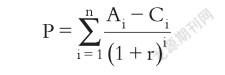

从表2可知,果树类生物资产可以从相关网站上获取交易市场价格,但是果树类网站上交易的果树苗木树龄大多在幼树期或结果初期。通常情况下,处于盛产期的果树能给种植者带来最直接的果实收益,并且此时移栽对果树的产量有较大影响,因此盛产期及后期的果树较少出现交易行为,因而缺乏市场价格。但是处于盛产期的果树产量较稳定,能获知确定的果实净收益,即便需要交易,也可依据CAS 39中的估值方法来合理计算此部分果树的公允价值。近年来,随着对CPA、MPAcc等会计专业人员的大力培养,我国的财务从业者尤其是上市企业的财务人员的专业素养已得到较大提升,金蝶、用友等相关软件的应用也较为常见。企业财务人员能够在相关计算软件的支持下,按照估值公式代入相应的数据就可计算出公允价值:首先估算该树龄果树在未来经营期内的预计收益净额,其次确定一定的折现率进行折现,最后计算出该树龄果树的评估价值。计算公式为:

其中:P表示果树类生产性生物资产的公允评估值;Ai表示第i年的预计收益;Ci表示第i年的预计年支出;n表示预计寿命;r表示折现率,计算时无风险报酬率参照《森林资源资产评估技术规范(试行)》中森林资源资产评估中利率的确定原则,使用国债年利率扣除当年的通货膨胀率来确定,风险报酬率按不超过1%确定,或者果树企业据合理依据确定。

(四)所得税的影响

按会计准则及税法的规定,企业在确定当期所得税时,对于会计处理与税法处理不同的事项,应在会计利润的基础上,按照适用税收法规的规定,考虑会计与税收法规之间的差异并进行调整,公式为:应纳税所得额=会计利润+按照会计准则规定计入利润表但按税法不允许扣除的费用-计入利润表的费用与按照税法规定可予税前抵扣金额的差额±其他事项。因此,果树企业在计算所得税时,应将按计税基础(生物资产结果前的累计成本)计算的折旧额在税前进行抵扣,从而不会因采用公允价值计量模式而对企业的所得税产生负面影响。

同时,根据《企业会计准则第22号——金融工具确认和计量》(CAS 22)的有关规定,以公允价值计量且其变动计入当期损益的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动不计入应纳税所得额,在处置该资产时,以获取的价款扣除其历史成本后的差额作为应纳税所得额[17]。按照该规定,以公允价值计量的生物资产在持有期间市价的波动在计税时不予考虑。但是生物资产在某一会计期末的计税基础为其取得成本,从而造成在公允价值变动的情况下,对以公允价值计量的生物资产的账面价值与计税基础之间存在差异。在生物资产的结果初期及盛期,生物资产的账面价值大于计税基础时,两者的差异会增加未来期间的应纳税所得额和应交所得税,属于应纳税暂时性差异,应确认与其相关的递延所得税负债,并做如下分录:

借:所得税费用(账面价值大于计税基础的差乘以企业所得税率)

贷:递延所得税负债

五、果树类生物资产公允价值计量方法

果树企业按公允价值计量生物资产,从交易市场体系中获取公允价值或是通过估值技术得到合理的价值。为了更好地管理及核算果树类生物资产,建议果树企业的业务部门及财务部门均按购进或培育批次对果树进行樹龄管理,即业务部门按树龄对果树进行标识及维护,财务部门则按树龄对果树进行会计上的明细核算,年末盘点时由财务及业务部门按树龄标识进行清点。由于果树树龄较长,财务也可以按1 ~ 5年、6 ~ 10年等树龄果树进行合并;同时,由于果树企业种植的果树通常是按批量培植或购买的,且大多分品类按区域来种植,因此可以按批次或种植区域进行树龄标识和科学管理,相关人员操作起来也相对简单易行。果树的果实收入及采摘成本等按准则规定列入收入及成本,本文不作赘述,仅对果树类生物资产采用公允价值计量进行探讨。

(一)初始计量

果树企业的果树幼苗有两种取得途径:一是外购幼苗,二是自行培育幼苗。无论是外购还是自行培育,均按树龄进行明细核算。外购果树幼苗的成本包括苗款、税费、运费等相关支出。自行培育果树幼苗的成本包括材料、人工及相关的土地整理改良等费用。

若自行培育幼苗,其会计处理如下:

借:生产性生物资产——1年树龄

贷:原材料或应付职工薪酬(自行培育归集的费用总额)

若外购幼苗(业务部门需提供树龄信息),其会计处理如下(假定2年树龄):

借:生产性生物资产——2年树龄

贷:银行存款(苗款、运费等外购果树实际支付的成本)

(二)后续计量

年末结算时,参照存货中半成品的成本结转方法,将N年树龄(N为小于果树寿命期的自然数)结转到N+1年树龄,对该N+1年树龄的果树进行公允价值判断,并对差额进行调整,借或贷记“公允价值变动损益”,会计处理如下:

借:生产性生物资产——N+1年树龄(本年年末公允价值)

借或贷:公允价值变动损益(差额)

贷:生产性生物资产——N年树龄(上年年末余额)

按照上述分录,在果树的结果期内进行调整,使每年末(或每月末)资产负债表日反映的果树类资产以公允价值列示。同时,在资产负债表日据生物资产账面价值与计税基础的差额和企业所得税税率,来确认所得税费用和递延所得税负债。下文区分能否从活跃市场获得公允价值两种情况,举例说明具体的会计处理。

1.能从活跃市场获得公允价值。假设A公司2014年12月31日购入一批3年树龄的蓝莓树,所费成本为120万元(苗款及相关费用合计),以银行存款支付;2015年12月31日,经苗木市场询价知同品类4年树龄蓝莓树的公允价值为140万元(为询得的单价与果树数量的乘积);2016年12月31日,经苗木市场询价知同品类5年树龄蓝莓树的公允价值为150万元;2017年12月31日,经业务部门汇报,该批蓝莓树有1/3被龙卷风毁损,由保险公司赔偿40万元(按购入成本价赔偿),余下部分经苗木市场询价知同品类6年树龄蓝莓树的公允价值为110万元。具体会计处理如下:

2014年12月31日,按购入成本120万元进行核算,分录如下:

借:生产性生物资产——3年树龄1200000

贷:银行存款1200000

2015年12月31日,按公允价值140万元进行调整,分录如下:

借:生产性生物资产——4年树龄1400000

贷:生产性生物资产——3年树龄1200000

公允价值变动损益200000

2016年12月31日,按公允价值150万元进行调整,分录如下:

借:生产性生物资产——5年树龄1500000

贷:生产性生物资产——4年树龄1400000

公允价值变动损益100000

2017年12月31日,存活部分的果树按公允价值110万元进行调整,分录如下:

借:生产性生物资产——6年树龄1100000

贷:生产性生物资产——5年树龄

1000000[1500000×(1-1/3)]

公允价值变动损益100000

同时,对毁损的果树部分进行处理,并冲回部分以前计提的公允价值变动损益。由于2015年及2016年公允价值变动损益共计30万元,毁损1/3,故冲回10万元,分录如下:

借:公允价值变动损益100000(300000×1/3)

其他应收款——保险公司

400000(赔偿金额)

贷:生产性生物资产——5年树龄

500000(1500000×1/3)

需要注意的是,对无保险赔偿的毁损部分,应记入“营业外支出”科目。

2.不能从活跃市场获得公允价值。假设A公司2000年12月31日购入的蓝莓树,2016年12月31日反映的公允价值为200万元,其对应的公允价值变动损益为50万元。至2017年12月31日该批蓝莓树的树龄为17年,但市场上无法获得17年树龄蓝莓树的市场价格。已知该批蓝莓树近5年的平均净收益,并参照《森林资源资产评估技术规范(试行)》附件中关于森林资源资产评估中利率的确定原则,使用2017年国债利率扣除当年的通货膨胀率来确定无风险报酬率,结合1%的年风险报酬率计算出了折现率,并最终得出该批蓝莓树的估值为190万元(假定),分录如下:

借:生产性生物资产——17年树龄1900000

公允价值变动损益100000

贷:生产性生物资产——16年树龄2000000

从上例可以看出,在果树生命周期内,通过“公允价值变动损益”科目对“生产性生物资产”的账面价值进行调节,方法简单、可操作性强。果树在逐步进入盛产期时,通过调增“公允价值变动损益”的贷方发生额来增加果树生物资产的账面价值,实现果树增产则果树价值增加;在果树逐步进入减产期,通过“公允价值变动损益”的借方发生额来调减果树生物资产的账面价值,实现果树减产则果树价值减少,至果树寿命正常终结而进行处置时,“公允价值变动损益”科目余额为零。不难发现,公允价值的核算并没有虚增果树生物资产的价值,果树企业的总利润也没有发生增减变动,只是更真实地反映并披露了果树生物资产在其整个生命周期内不同阶段的市场价值的變化过程,体现了会计准则中保证会计信息真实可靠、内容完整的核算思想,使果树企业的财务报表能更客观地反映企业资产的价值,“随行随市”,保证了企业会计信息的有用性。

(三)果树类生物资产的处置

果树类生物资产的处置是指处于衰老期的果树,或因特殊情况(如自然灾害、病虫害等)提前进入衰老期的果树,因不能为企业带来经济效益,只能作为残木尽快清理或出售。对于此类生物资产,参照处置固定资产的会计处理方法,设置“生产性生物资产清理”科目,将需处置的“生产性生物资产”的账面余额及对应的“公允价值变动损益”余额转入此科目,并通过此科目核算处置过程中发生的各项收入和费用。处置获得的残值收入记入“生产性生物资产清理”科目的贷方,处置中发生的运费及人工清理费等记入“生产性生物资产清理”科目的借方,最后将此科目的贷方余额转入“营业外收入”科目,借方余额转入“营业外支出”科目。具体会计处理如下:

借:生产性生物资产清理(差额)

借或贷:公允价值变动损益(借方或贷方余额)

贷:生产性生物资产——N年树龄(最近一期的账面余额)

借:生产性生物资产清理

贷:银行存款(拔除果树的人工及运输费用等)

借:银行存款(出售死亡果树的残值收入)

原材料(处理死亡果树使其变为肥料)

贷:生产性生物资产清理

借:生产性生物资产清理(贷方余额)

贷:营业外收入

借:营业外支出

贷:生产性生物资产清理(借方余额)

六、总结

随着部分果树企业在资本市场上崭露头角,越来越多的果树类企业将引入资本,扩大规模,合理地核算及披露其生物资产变得越来越重要。现行会计准则对生物资产公允价值计量方法的指导不够充分,实践中果树类企业按成本计量生物资产,导致生物资产的账面价值与市场价值存在偏差。同时,以成熟与否来分类核算生物资产过于粗糙,难以对生命周期较长的果树资产进行合理的分类及科學的管理。本文以国际会计准则及我国会计准则中公允价值的相关理论为指导,分析了现有果树类上市企业的生物资产会计计量方法,在深入了解果树的生长特性及其内在价格规律的基础上,提出在如今我国果树类资产电子商务发展背景下,果树企业应采用公允价值计量方法,以科学合理地反映果树类资产自然增值部分的价值。为了更好地管理及核算果树类生物资产,本文建议果树企业按果树的树龄进行明细分类,并在此基础上提出采用公允价值计量果树类生物资产的具体会计核算方法。

值得注意的是,果树企业采用公允价值计量方法并不会增加果树类生物资产在生命周期内的价值,只是使果树的价值在其生长期内进行动态调整,以符合其生长特性,即低产时果树价值低,高产时果树价值高,至无产时果树无价值,从而满足会计信息配比性和相关性的要求。在以公允价值计量果树类生物资产的核算中,本文参考了存货中关于半成品的结转方法对不同树龄果树进行年度结转,同时借鉴了固定资产处理方法,设置“生产性生物资产清理”科目对果树进行处置。本文的研究对于推动生物资产公允价值的研究具有重要的参考意义,有助于推进果树企业采用公允价值计量生物资产的实践;但不足之处在于,未对成本计量模式与公允价值计量模式间的转换进行研究,未来将进一步予以探讨。

主要参考文献:

[1]胡德春,江俐.我国会计准则中生物资产计量模式的选择[J].财会月刊,2006(23):60~61.

[2]王乐锦,朱炜.农业上市公司生物资产增值计量与信息披露不足的成因及对策[J].山东社会科学,2012(5):125~128.

[3]高志辉.公允价值计量模式下生产性生物资产会计处理的探讨——以林木类资产为例[J].内蒙古财经大学学报,2013(1):66~69.

[4]徐秀红.农业企业生物资产的会计核算研究[D].福州:福建农林大学,2007.

[5]孔莉,虞莉娟.生物资产计量、折旧与披露问题浅探[J].财会月刊,2010(2):56~57.

[6]向成荣.生物资产折旧的三种新方法[J].财会月刊,2014(19):51~53.

[7]高志辉,杨艳艳.对生产性生物资产减值确认和计量的探讨[J].内蒙古财经学院学报,2009(5):105~107.

[8]李栋,杨德利.渔业生物资产公允价值的确定研究[J].中国渔业经济,2015(1):59~64.

[9]岳上植.森林资产的特殊性及其确认与计量研究[J].会计研究,2002(11):48~52.

[10]张心灵,王平心.生物资产计量模式的选择的思考[J].会计研究,2004(10):33~37.

[11] Alice Tan,Geat Wai Kang. How to value biological assets:Fair value paints a more realistic scenario of market conditions but judgment must be exercised at points of subjectivity[J].The Busi? ness Times,2013(2):25~28.

[12]刘霞.国内外有关生物资产会计准则的比较分析[J].北方经济,2006(16):34~35.

[13]施建强,孙正.国外农业生物资产会计计量模式选择分析[J].世界农业,2016(4):111~114.

[14]王帧.S海洋馆生物资产会计计量模式研究[D].西安:西安石油大学,2018.

[15]黄洁茹.果树类生物资产的会计计量研究[D].赣州:赣南师范大学,2018.

[16]黄俊华.果树价值计量与会计处理的探讨[J].中国集体经济,2009(36):164~165.

[17]胡咏梅,卜华.交易性金融资产与可供出售金融资产会计差异及其对所得税的影响[J].市场周刊(理论研究),2010(11):54~55.

作者单位:1.赣南师范大学商学院,江西赣州341000;2.清华大学经济管理学院,北京100084;3.江西省上饶市气象局,江西上饶334000;4.中国石油国际事业日本有限公司,东京1050021

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

商情(2017年12期)2017-05-19

企业技术开发·下旬刊(2016年11期)2016-12-27

现代经济信息(2016年27期)2016-12-16

东方教育(2016年4期)2016-12-14

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

中国集体经济(2016年27期)2016-11-19

财税月刊(2016年5期)2016-08-03