证监会行政处罚、审计市场竞争压力与审计质量

2019-09-10 05:08程文莉张银花谢依梦

财会月刊·下半月 2019年11期

关键词:审计质量

程文莉 张银花 谢依梦

【摘要】近年来审计失败案件频发,证监会行政处罚的作用越来越受关注。以我国沪深A股上市公司2013~2017年的年度数据为样本,实证分析证监会行政处罚和审计市场竞争压力对审计质量的传导机理和传导效应以及两者在此过程中的交互关系。结果表明:会计师事务所面临的市场竞争压力与审计质量呈负相关关系,证监会行政处罚与审计质量显著正相关,而且证监会对违规会计师事务所的行政处罚能在一定程度上抑制审计市场竞争压力对审计质量的负面影响。进一步研究表明,证监会行政处罚的抑制效应会随着处罚次数、处罚等级和处罚金额的增加而增强。

【关键词】证监会行政处罚;竞争压力;操控性应计;审计质量

【中图分类号】F239.0【文献标识码】A【文章编号】1004-0994(2019)22-0096-9

【基金项目】国家社会科学基金西部项目(项目编号:17XJY007);国家社会科学基金项目(项目编号:16BZZ075);国家自然科学基金青年项目(项目编号:71402109)

一、引言

一般来说,审计质量受到审计需求、审计供应以及审计监管三方面的影响[1]。但已有研究发现,在我国新兴转轨市场中,上市公司的盈余管理动机较强,对高质量审计的需求不足[2],会计师事务所面对竞争压力采取的低审计定价策略,严重影响了审计资源的合理配置,以致高质量审计供应较难[3],而法律诉讼机制对审计质量的约束作用也微乎其微[4]。在此情况下,以证监会为主体的监管部门实施的政府管制对审计质量的约束就不可或缺。自1998年以来,证监会逐步加强对审计失败案例的查处,并陆续对发生审计失败的会计师事务所开出行政“罚单”。据统计,2001 ~ 2017年平均每年有4家会计师事务所被处罚,且处罚次数、处罚等级和處罚金额都有明显增加的趋势。

既然证监会如此重视行政处罚,由此引发的一个疑问是:证监会行政处罚能否有效地遏制会计师事务所和审计师的机会主义行为?更进一步,证监会行政处罚是否能对审计市场竞争压力与审计质量的关系产生影响?基于此,本文以沪深A股上市公司2013~2017年的年度数据为样本,以操控性应计的绝对值作为审计质量的替代变量,实证考察了证监会行政处罚和审计市场竞争压力对审计质量的传导机理和传导效应以及两者在此过程中的交互关系。

二、文献回顾

1.审计市场竞争压力与审计质量的关系研究。现有文献关于竞争压力与审计质量关系的研究仍未形成一致结论。“竞争动力学说”认为,竞争性的产品市场会促使公司提高产品质量,同样地,竞争性的审计市场也能促使会计师事务所提高审计质量。从声誉维护方面来看,规模较大的会计师事务所由于拥有的客户量较大,基本不会受到客户压力和威胁的影响,但会为避免遭受诉讼风险和声誉损失实施高质量的审计程序、出具高质量的审计报告,因此,声誉越好的会计师事务所审计质量越高[5]。从抢占市场份额方面来看,一般拥有高层次审计业务的会计师事务所,为了争夺更多的客户和市场份额,必将投入更多的人力财力来提升高端客户最为看重的注册会计师专业胜任能力,从而提升会计师事务所的审计质量。“生存压力学说”认为,在竞争激烈的审计市场中,会计师事务所会迫于生存压力降低审计质量,主要表现在两方面:①审计独立性缺乏,规模较小的会计师事务所往往对客户存在较强的依赖性,易受客户压力和威胁的影响,可能出现审计意见被购买现象;②低价竞争现象泛滥,即当审计市场竞争异常激烈时,会计师事务所容易迫于竞争压力降低审计收费,甚至会为了获得审计服务标的而牺牲审计质量[5,6],但这种低价竞争策略往往会导致审计资源无法在审计工作中得到合理配置,从而不得不通过降低审计质量来获取价格补偿[7]。

2.行政处罚与审计质量的关系研究。国外关于行政处罚与审计质量关系的研究成果颇丰,普遍认为大规模会计师事务所为了维护其自身声誉、降低诉讼成本,更可能提供高质量的审计。但审计质量是由声誉效应还是保险效应主导,对于这一问题尚未形成一致结论。

在国内,会计师事务所面临的法律风险较低,审计声誉机制虽能发挥一定作用,但不完全有效[8-10]。因此,关于行政处罚与审计质量关系研究的结论仍存在较大的争议。刘笑霞和李明辉[11]、朱松和柯晓莉[12]研究发现,行政处罚可以通过审计市场声誉机制改善审计质量。但王兵等[9]以2001~2009年被证监会处罚的会计师事务所为样本,从受罚注册会计师和受罚会计师事务所两个层面研究发现,无论是会计稳健性还是操纵性应计利润衡量的审计质量都未得到改善。李莫愁、任婧[13]从审计意见和审计收费两个角度考察发现,行政处罚未显著提高出具非标审计意见的概率,也未因为声誉受损受到市场的惩罚,并不具备显著的纠错功能。

3.行政处罚、竞争压力与审计质量的关系研究。已有研究表明,由于我国审计市场竞争压力大,高审计质量需求不足,会计师事务所审计质量普遍不高。虽然在以证监会为主体的监管环境下,推动审计市场改革、引入国际准则以及鼓励会计师事务所合并等多项措施在一定程度上提高了审计质量,但对证监会行政处罚能否缓解审计市场竞争压力对审计质量的负面影响,至今尚无经验证据。

总体而言,上述文献大多只考虑了审计市场竞争压力对审计质量的传导效应或仅用是否受到证监会行政处罚来设置虚拟变量考察证监会行政处罚对审计质量的传导机制,未考虑不同类型和不同程度行政处罚的纠错效应,且忽略了会计师事务所在同时面临证监会行政处罚和审计市场竞争压力的主观反应。因此,本文拟通过实证检验来分析证监会行政处罚和审计市场竞争压力对审计质量的传导机理和传导效应以及两者在此过程中的交互关系。

三、理论分析与假设提出

1.审计市场竞争压力与审计质量。

(1)已有研究结论多以声誉机制为基础,且多以规模较大、声誉较好的会计师事务所为研究对象,而对于规模较小和声誉较差的会计师事务所并未进行深入探究。事实上,我国证券审计市场中具有较大规模和声誉较好的会计师事务所为数不多,更多的会计师事务所往往因规模较小而受到客户压力和威胁的影响,同时其又无力支付培养注册会计师专业胜任能力的专项费用,从而影响审计独立性和审计报告的专业性,导致审计质量下降。

(2)我国上市公司的盈余管理动机较强,对高质量审计的需求不足[2],这可能会导致“劣币驱逐良币”现象,降低整个市场的审计师独立性[11]。全国范围内具有领先地位的会计师事务所较少,因此会计师事务所激烈的竞争将直接导致会计师事务所对客户(尤其是大客户)的依赖性增强,从而在审计执行过程中处于被动地位,进而导致审计质量下降。

(3)我国审计市场持续低价竞争严重,会计师事务所之间为了争夺客户资源,不惜采取低价审计收费策略[7]。当审计收费过低且难以保证正常的利润率时,一方面会计师事务所会因没有能力组织专业培训和实施质量控制,减少在员工培训上的花费,直接导致审计师专业胜任能力弱化,从而降低了审计质量;另一方面会计师事务所只能通过减少必要审计程序、聘请经验不足的助理人员等手段降低审计收费,从而导致审计质量降低。

(4)我国资本市场投资者保护机制、政策制度等不健全,需要逐步建立、完善与实施[15]。相关制度规范尚不健全的法律环境,使得会计师事务所和审计师缺乏应有的谨慎性、独立性和规范性。同时,较低的违规成本和诉讼成本也使得会计师事务所和审计师主动提供高质量审计的动机不足,从而导致审计质量下降。

通过上述分析可知,会计师事务所规模普遍较小、被审计客户对高质量审计需求缺乏、审计市场严重的低价竞争现象以及相关制度法规的不健全,使得会计师事务所在审计市场的竞争压力下很难保证审计质量。基于此,本文提出以下假设:

假设1:在其他条件不变的情况下,审计市场竞争压力对审计质量有负向影响。

2.证监会行政处罚与审计质量。已有研究指出,诉讼风险是影响审计师独立性的一个重要因素,监管部门的惩戒会影响会计师事务所和审计师的审计行为。

(1)证监会实施行政处罚的目的在于纠正会计师事务所和审计师的违法行为,督促注册会计师提高专业胜任能力、遵守职业道德,加强会计师事务所的风险控制。若会计师事务所或审计师在受罚后依然不整改,则其可能受到证监会更为严厉的处罚。因此,行政处罚有助于改进会计师事务所和审计师的审计行为,进而提升审计质量。

(2)由于社会公众对坏消息的敏感度高于好消息,当会计师事务所被证监会处罚或主审的上市公司被发现财务造假或舞弊行为而受到证监会处罚时,这就向社会公众传递了一种低审计质量的信号。这时,被处罚的会计师事务所往往会面临监管机构和社会公众更多、更严厉的监管,从而迫使受罚会计师事务所努力提高其审计质量。

(3)证监会行政处罚将使受罚会计师事务所和审计师的声誉受损,从而可能导致其客户订单减少、市场份额下降[16],为维护声誉会计师事务所会主动提高审计质量。

根据证监会行政处罚的威慑教育机制、信号传递机制以及声誉机制对审计质量的影响,本文提出以下假设:

假设2:在其他条件不变的情况下,证监会行政处罚有助于提高会计师事务所审计质量。

3.行政处罚、竞争压力与审计质量。审计质量很大程度上取决于审计独立性,且审计独立性直接受外部约束的影响[17],而外部约束的主要形式通常表现为审计市场竞争压力和证监会行政处罚约束。那么,会计师事务所在同时面临这两种约束的情况下会做出怎样的反应呢?决定企业成败的首要因素是人,即企业员工是否能够步调一致、积极主动地向同一个目标迈进,这是企业顺利经营的基本前提。同理,审计市场的健康发展离不开会计师事务所,即所有会计师事务所趋向一个共同目标是审计市场可持续发展的基础。而证监会实施的行政处罚恰好能引导会计师事务所积极主动地朝着如何规避行政处罚这一目标前进,从而提高审计质量。

会计师事务所在面临行政处罚时,往往会产生严重的声誉损失和财产损失。而这时管理层通常会在主观上思考竞争压力与行政处罚对会计师事务所后续发展的影响,从而做出有利于会计师事务所发展的决策。其决策无非三种:一是“虚心接受,及时改正”;二是“置之不理,無所畏惧”;三是“另辟蹊径,挽回损失”。第一种决策是行政处罚有效的表现,即管理者为弥补行政处罚对会计师事务所带来的损失,及时采取措施,例如,及时发表声明致歉,保证采取积极的措施应对;召集员工开会讨论并对执业质量做出严格要求;通过培训提升审计师专业胜任能力及签字会计师职业素养。第二种决策是行政处罚无效的表现,即会计师事务所在受到证监会处罚后,管理者往往抱着侥幸心理,认为各种损失都是暂时的,从而保持原来的竞争策略和审计行为。第三种决策是消极应对行政处罚的表现,即会计师事务所在受到证监会处罚后,管理层非但不采取措施及时改正错误,反而变本加厉,试图通过其他审计业务弥补损失。显然,后两种决策容易导致会计师事务所再次受罚,造成更严重的损失。因此,不管会计师事务所在审计市场中面临着多大的竞争压力,其管理层最终都会趋向选择同一种反应,即“虚心接受,及时改正”,从而提高审计质量。

基于上述分析可知,实施的行政处罚有助于缓解竞争压力对审计质量的负向影响。因此,本文提出以下假设:

假设3:在其他条件不变的情况下,证监会行政处罚有助于抑制审计市场竞争压力对审计质量的负向影响。

四、研究设计

1.样本选择与数据来源。本文选取2013~2017年间沪深两市所有A股上市公司为初始样本,按照下述原则进行筛选:①剔除金融、保险类公司;②剔除ST公司;③剔除由国际四大会计师事务所审计的样本公司数据;④剔除变更会计师事务所、数据缺失和控制链条缺失以及2010 ~ 2012年主审会计师事务所受过证监会行政处罚的样本公司;⑤为了剔除异常值的影响,对连续变量进行了1%和99%分位的Winsorize处理。根据上述原则,最终得到8220个有效观测值。

数据来源为CSMAR数据库、Wind资讯数据库和作者手工搜集。其中,会计师事务所及其排名、证监会行政处罚情况等手工搜集数据来源于中国注册会计师协会网站和各省注册会计师协会网站公布的“会计师事务所综合评价信息”和行政处罚公告,统计软件采用Stata 12.0。

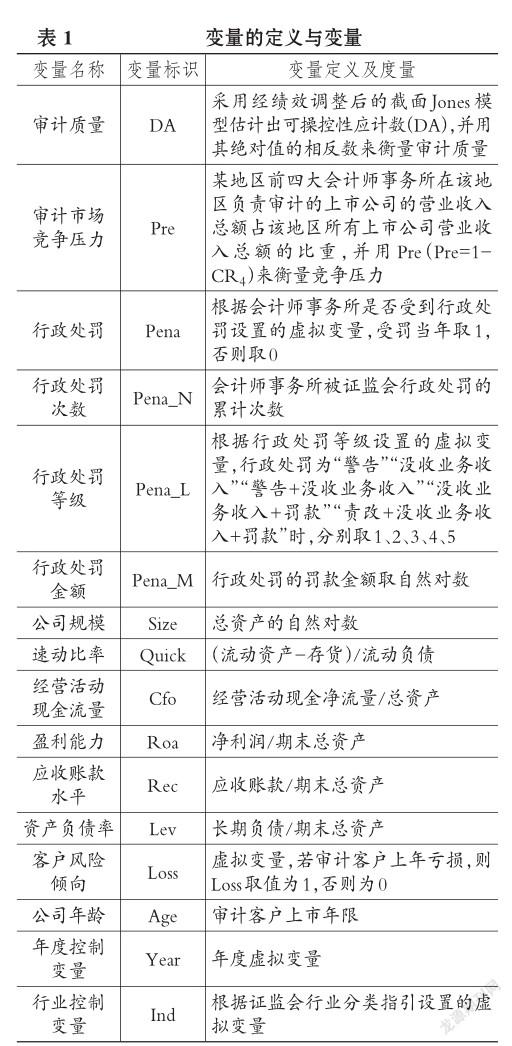

2.变量筛选与内涵界定。

(1)因变量。鉴于审计质量无法直接观测,学术界主要采用替代变量来刻画审计质量[18]。替代变量主要包括两种类型:一是输入型替代变量,即从审计投入的角度来度量审计质量,如审计时间、会计师事务所规模和审计费用等;二是输出型替代变量,即从审计结果的角度来度量审计质量,如已审的公司财务报表被查出违规、已审的公司财务报表被重述、已审的公司财务报表被出具“非标准”审计意见以及公司盈余管理问题等[1]。张宏亮、文挺[19]以权益资本成本效应、违规可能性和财务报表重述概率作为过滤检验变量,检验了采用审计收费、会计师事务所规模等六个指标来刻画审计质量的有效性,结果表明,“国内十大”会计师事务所和可操控性应计的表征效果最好,而“国际四大”会计师事务所和审计费用的表征效果较差。

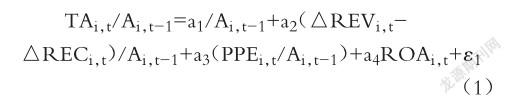

基于本文的研究目的,参考Kothari等[20]的做法,本文采用经绩效调整后的截面Jones模型估计出的可操控性应计(DA)的绝对值来表征审计质量[21]。可操控性应计的估算模型如下:

其中,TAi,t代表i公司t年的总应计利润,等于净利润减去经营活动现金流;Ai,t-1为i公司t-1年末的资产规模;△REVi,t代表i公司t年度营业收入的净增加量;△RECi,t为i公司t年度应收账款净额的同比增量;PPEi,t为i公司t年末的固定资产,ROAi,t为i公司t年末的资产收益率。本文利用上述模型,采用分年度、分行业回归后取得的残差的绝对值(可操控性应计|DA|)表征审计质量。|DA|值越大,表明审计质量越差。同时,为了方便进行回归分析,取|DA|的相反数来刻画审计质量。

(2)主要自变量有两个:

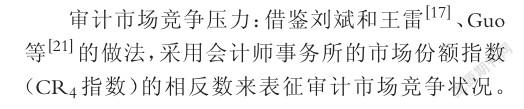

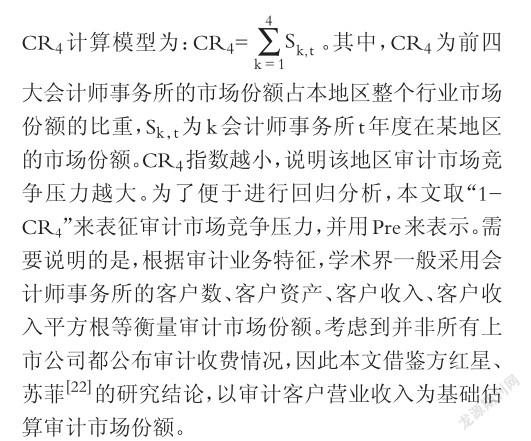

证监会行政处罚:关于行政处罚的度量,本文借鉴王兵等[9]、刘笑霞和李明辉[11]、李莫愁和任婧[13]的做法,以是否受到行政处罚设置虚拟变量来表征。具体而言,会计师事务所受到证监会行政处罚当年取1,否则取0。此外,为了提高实证研究的严谨性和科学性,本文还从行政处罚次数、行政处罚等级(警告、没收业务收入、警告+没收、没收+罚款、责改+没收+罚款)和行政处罚金额三个维度刻画会计师事务所的受罚程度。

(3)控制变量。参照Chen等[23]、Chen等[24]、叶凡等[25]、吴秋生等[26]、吴伟荣和李晶晶[27]的研究,还对以下影响审计质量的变量进行了控制:公司规模(Size)、速动比率(Quick)、经营活动现金流量(Cfo)、盈利能力(Roa)、应收账款水平(Rec)、资产负债率(Lev)、客户风险倾向(Loss)、公司年龄(Age)、年度效应(Year)和行业效应(Ind)等。

综上所述,本文(包括拓展性检验)涉及的主要变量汇总如表1所示。

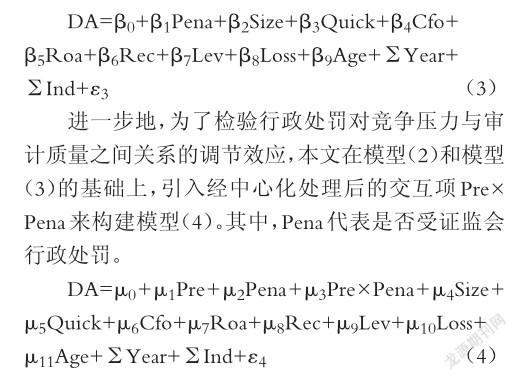

3.模型构建。参考Chen等[23]、Chen等[24]、叶凡等[25]、吴秋生等[26]、吴伟荣和李晶晶[27]的研究,构建模型(2)和模型(3)来检验前文假设:

其中,模型(2)中DA代表审计质量,Pre代表会计师事务所面临的竞争压力,其余均为控制变量。通过观察Pre的系数α1来检验假设1,若α1显著为负,则说明审计市场竞争压力与审计质量显著负相关。

另外,為了检验证监会行政处罚对审计质量的传导机制,本文构建模型(3)并用回归系数β1反映行政处罚对审计质量的影响。

五、实证结果与分析

1.描述性统计分析。表2报告了主要变量的描述性统计结果。由表2可以看出,审计质量(DA)的均值为-0.0447(标准差为0.0415)、Pre的均值为0.5039(标准差为0.2316),这意味着我国审计市场发展严重不均衡,不同会计师事务所的审计质量也参差不齐。同时,从Pena的均值0.1650来看,证监会对会计师事务所的惩罚比较普遍,这也从侧面凸显了本文研究的必要性和重要意义。

为了避免或减弱遗漏变量等对回归结果的影响,本文经过Hausman检验选择采用固定效应模型,同时使用标准差调整的固定效应回归方法对上述模型进行回归,以增强结论的可靠性。

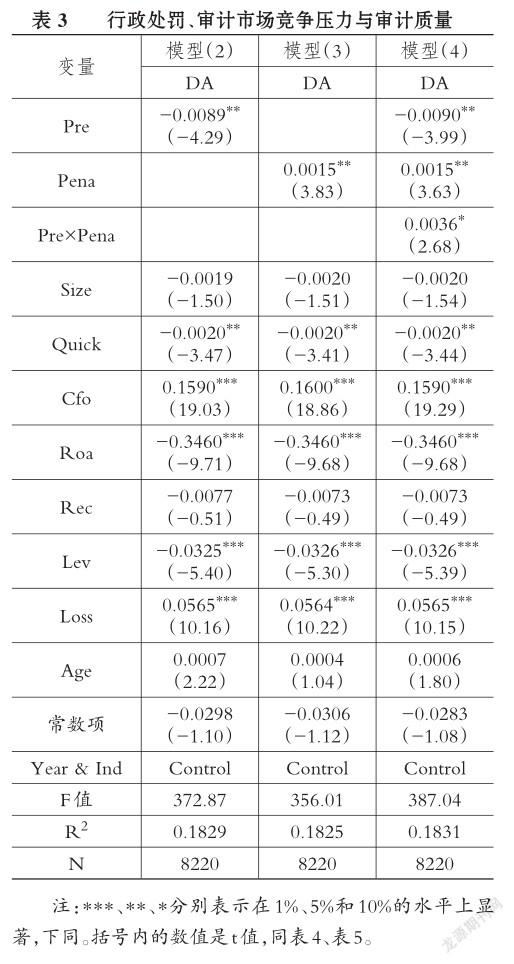

2.回归分析。以DA为审计质量的表征指标,对证监会行政处罚、审计市场竞争压力与审计质量之间的关系进行实证检验,回归结果见表3。由模型(2)的回归结果可知,会计师事务所审计竞争压力(Pre)的回归系数为-0.0089,在5%的水平上显著为负,表明会计师事务所面临的竞争压力每增加1个标准差,审计质量将会降低0.89%。这意味着来自竞争对手的竞争压力会使会计师事务所通过降低审计质量来获取市场份额,这与假设1相符。

同理,从模型(3)的回归结果来看,Pena的系数为0.0015且在5%的水平上显著,表明证监会对会计师事务所的处罚显著降低了上市公司的操控性应计利润,在一定程度上发挥了纠错功能,假设2得到验证。

进一步地,模型(4)中证监会行政处罚(Pena)与审计市场竞争压力(Pre)的交互项Pre×Pena的系数为0.0036,这说明由于证监会行政处罚对审计市场竞争压力与审计质量具有调节效应,会计师事务所在受罚后的审计执业比受罚前更严格,从而在一定程度上抑制了会计师事务所在竞争压力下的机会主义行为,同时体现了会计师事务所选择主动提高审计质量、规避行政处罚的主观反应。这与假设3的预期基本吻合。

在控制变量中,Quick、Roa、Lev与DA显著负相关,Cfo、Loss与DA显著正相关,表明经营活动现金流净额越高、盈利能力越强的样本公司,其可操控性应计利润越小;而面临业绩下滑压力越大的公司,越有可能利用操控性应计利润来进行盈余管理。这些结果与现有主流文献的结论基本一致,故在此不再赘述。

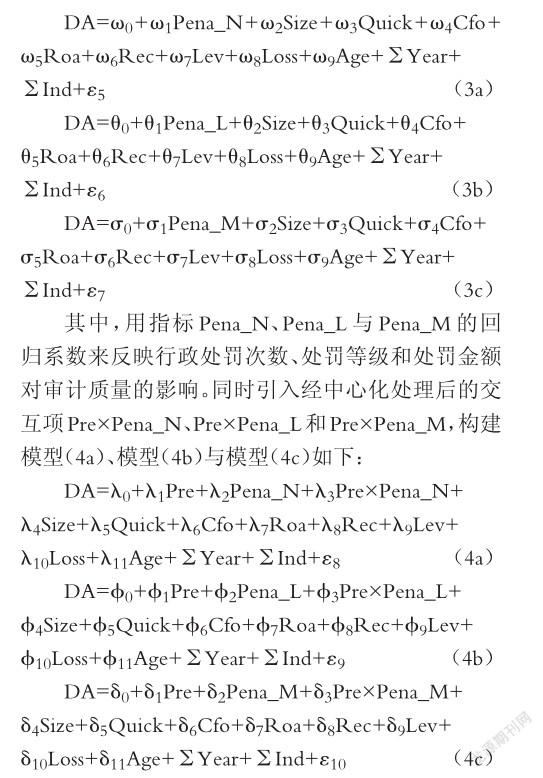

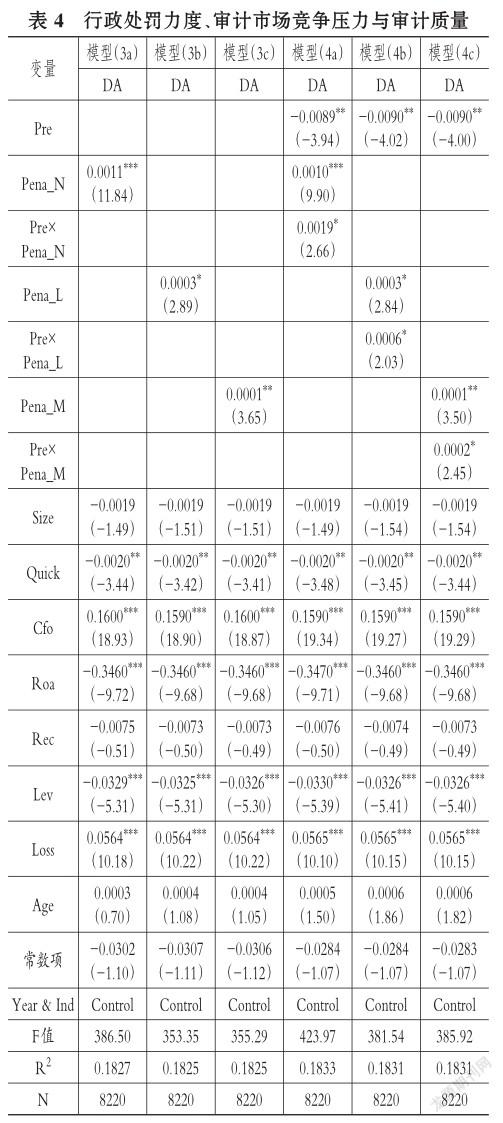

3.进一步分析:行政处罚力度、审计市场竞争压力与审计质量。为了进一步检验证监会不同处罚力度的纠错效应差异,本文引入了行政处罚次数(Pena_N)、处罚等级(Pena_L)和处罚金额(Pena_M)等变量构建模型(3a)、模型(3b)与模型(3c),具体如下:

上述模型中,通过Pre×Pena_N、Pre×Pena_L与Pre×Pena_M的回归系数来表示不同行政处罚力度对审计质量的纠错效应,其余变量与前文一致。

然后,通过Hausman检验并使用标准差调整的固定效应回归方法对上述模型进行回归。由表4的回归结果可知,模型(3a)、模型(3b)与模型(3c)中的Pena_N、Pena_L和Pena_M的回归系数分别是0.0011、0.0003和0.0001,分别在1%、10%和5%的水平上显著。上述结果表明不同行政处罚力度对审计质量均有纠错功能,但其显著性存在差异。模型(4a)、模型(4b)与模型(4c)中的Pre×Pena_N、Pre×Pena_L和Pre×Pena_M的回归系数分别为0.0019、0.0006和0.0002,均在10%的水平上显著。这表明采用相对严格的处罚显著强化了证监会行政处罚对审计市场竞争压力与审计质量之间关系的调节作用,即证监会行政处罚的纠错效应会随着处罚次数、处罚等级和处罚金额的增加而增强。其他控制变量的回归结果与表3的结果基本一致,故在此不再赘述。

4.稳健性检验。

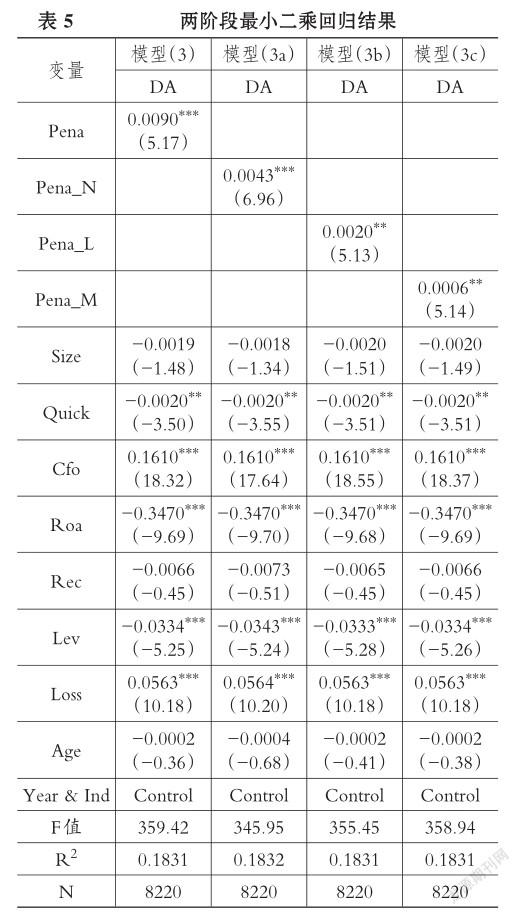

(1)内生性检验。审计质量与证监会行政处罚之间可能存在互为因果的关系,由此产生内生性问题。对此,本文参考翟淑萍等[28]的做法,采用两阶段最小二乘方法进行处理。

第一阶段,本文建立以证监会行政处罚为因变量、以其他控制变量为自变量的回归模型(5),对证监会行政处罚与处罚力度分别进行估计。

第二阶段,将Pena、Pena_N、Pena_L、Pena_M的估计值代替变量本身作为工具变量对模型(3)、模型(3a)、模型(3b)与模型(3c)进行回归。表5的结果显示,Pena、Pena_N、Pena_L和Pena_M的回归系数分别为0.0090、0.0043、0.0020和0.0006,分别在1%、1%、5%和5%的水平上显著,比未控制内生性时的显著性水平有所提高,但依然支持前文的检验结论。

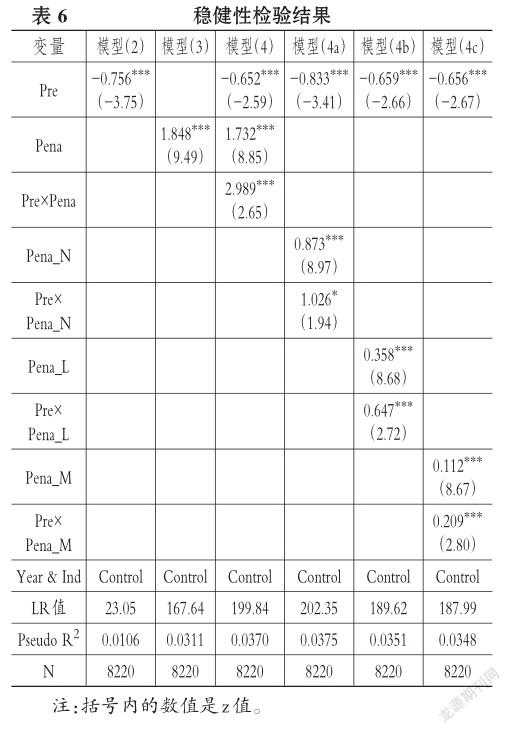

(2)其他稳健性检验。为了檢验研究结论可靠性,本文还进行了以下稳健性检验:①采用出具非标准审计意见的概率来表征审计质量,即运用Logistic回归方法,检验审计市场竞争压力与非标准审计意见的相关性;②以会计师事务所审计客户的资产规模为基础估算其市场份额,计算地区审计市场的竞争压力指数,替换正文部分以审计客户营业收入为基础估算市场份额的做法。上述稳健性检验的结果详见表6。

从表6的稳健性检验结果来看,Pre的回归系数均显著为负,模型(3)中的Pena、模型(4)的Pre×Pena和模型(4a)~(4c)中的Pre×Pena_N、Pre×Pena_L、Pre×Pena_M的回归系数均显著为正。这都说明审计市场竞争压力与审计质量呈显著负相关关系,而证监会行政处罚通过威慑教育机制,可以引导会计师事务所主动选择提高审计质量来规避处罚风险,从而在一定程度上缓解审计市场竞争压力对审计质量带来的负面影响,再次验证了前文的假设以及表3与表4的检验结论。

六、研究结论与启示

1.研究结论。本文选取2013~2017年间我国沪深A股上市公司为样本,实证考察了证监会行政处罚和审计市场竞争压力对审计质量的影响以及两者在此过程中的交互关系。实证结果表明:第一,审计市场竞争压力的增大可能导致审计质量下降。这说明审计市场竞争压力过大,不仅不能转化为提高审计质量的动力,反而可能导致审计质量下降。第二,证监会行政处罚能够促使受罚会计师事务所提高审计质量,表明证监会行政处罚能够有效遏制会计师事务所和审计师的机会主义行为。第三,证监会行政处罚能在一定程度上缓解审计市场竞争压力对审计质量的负面影响,说明证监会行政处罚具有显著的纠错效应,且这种纠错效应会随着处罚次数、处罚等级和处罚金额的增加而加强。也就是说,证监会行政处罚带来的声誉和财产损失,可以让违规会计师事务所吸取教训,并在一定程度上引导会计师事务所为规避再次受到证监会行政处罚的风险,做出主动履行法定义务、改善审计质量的主观反应。

2.启示。通过上述结论本文得出以下几点启示:①我国审计市场竞争压力越大,审计质量越差。虽然近几年国家和各地政府在调整审计市场结构、提升审计市场集中度方面下了很大功夫,但效果并不显著。因此,国家应进一步提升审计市场集中度、减小审计市场竞争压力,国家相关部门在制定社会审计相关政策的同时,还应关注其施行效果以及各地实际的审计质量,并及时通过审计市场的反应做出调整,从而保证相关政策及时落地。②证监会行政处罚可以在一定程度上促进审计质量的提升,因此,证监会及相关监管机构有必要对违规会计师事务所实施严格的行政处罚。③会计师事务所的审计质量受审计市场竞争压力与行政处罚的共同作用,适度的行政处罚对审计市场竞争压力与审计质量的负相关关系具有负向调节作用。

因此,证监会及相关监管部门应兼顾竞争压力与行政处罚,宏观调控审计市场,把握行政处罚频率,适时警示当地会计师事务所谨记审计质量才是生存之本;对于违规行为采取更严厉的行政处罚措施,让会计师事务所因畏惧行政处罚而主动提升审计质量;改进罚款金额的计算标准,促使会计师事务所主动采取高质量审计、稳定审计收费、从根本上提升产品竞争力的战略。

主要参考文献:

[1]Defond M.,Zhang J.. A Eeview of Archival Auditing Research[J]..Journal of Accounting and Economics,2014(2-3):275~326..

[2]Wang Q.,Wong T. J.,Li J. X.. State Ownership,theInstitutionalEnvironment,andAuditor Choice:Evidence from China[J]..Journal of Accounting and Economics,2008(1):112~134..

[3]陈胜蓝,马慧,陈小林..竞争压力、竞争对手特征与事务所审计定价[J]..审计与经济研究,2016(5):11~21..

[4]夏立军..司法改革与股市发展——中国股市能够无“法”而治吗?[J]..会计与经济研究,2014(5):3~9..

[5]De Fond M. L.,J.R. Francis,T. J. Wong. Auditor Industry Specialization and Market Segmentation:Evidence from Hong Kong[J]..Auditing:A Journal of Practice and Theory,2000(1):49~66..

[6]夏冬林,林震昃..我国审计市场的竞争状况分析[J]..会计研究,2003(3):40~46..

[7]谌嘉席,伍利娜,王立彦..价格管制、审计收费与审计质量[J]..当代财经,2016(7):108~117..

[8]朱红军,何贤杰,孙跃等..市场在关注审计师的职业声誉吗?——基于“科龙电器事件”的经验与启示[J]..审计研究,2008(4):44~52..

[9]王兵,李晶,苏文兵等..行政处罚能改进审计质量吗?——基于中国证监会处罚的证据[J]..会计研究,2011(12):86~92..

[10]刘峰,赵景文,涂国前,黄宇明..审计师聘约权安排重要吗?——审计师声誉角度的检验[J]..会计研究,2010(12):49~56..

[11]刘笑霞,李明辉..行政处罚能提高审计质量吗?——基于中国证监会2008 ~ 2010年行政处罚案的经验研究[J]..证券市场导报,2013(6):27~32..

[12]朱松,柯曉莉..审计行业监管有效性研究——基于证监会处罚公告后事务所策略选择的经验证据[J]..财经研究,2018(3):56~67..

[13]李莫愁,任婧..不痛不痒的行政处罚?——行政处罚与审计意见、审计收费的关系研究[J]..会计与经济研究,2017(1):84~101..

[14]张奇峰..审计定价与审计质量——文献回顾与政策含义[J]..上海立信会计学院学报,2006(4):33~42..

[15]张良..审计市场集中度一定能提高审计质量吗?——来自我国证券审计市场的新发现[J]..南京审计学院学报,2012(4):89~95..

[16]方军雄..转型经济中声誉机制有效性研究——来自中国审计市场的证据[J]..财经研究,2011(12):16~26..

[17]刘斌,王雷..制度环境、审计市场集中度与审计质量[J]..审计与经济研究,2014(4):22~29..

[18]赵艳秉,张龙平..审计质量度量方法的比较与选择——基于我国A股市场的实证检验[J]..经济管理,2017(5):146~157..

[19]张宏亮,文挺..审计质量替代指标有效性检验与筛选[J]..审计研究,2016(4):67~75..

[20] Kothari S. P.,Leone A.,Wasley C.. Performance Matched Discretionary Accrual Measures[J].. Journal of Accounting & Economics. Econ,2005(1):163~197..

[21]Guo Q.,Koch C.,Zhu A. Y.. Joint Audit,Audit Market Structure,and Consumer Surplus[J].. Review of Accounting Studies,2017(4):1595 ~ 1627..

[22]方红星,苏菲..注册会计师审计市场集中度的演变与度量——基于A股公司1992~2009年报审计的分析[J]..财经问题研究,2011(8):78~87..

[23] Chen S.,Sun S. Y. J.,Wu D.. Client Importance,Institutional Improvements,and Audit Quali? ty in China:An Office and Individual Auditor Level Analysis[J]..The Accounting Review,2010(1):127~158..

[24] Chen F.,Peng S. L.,Xue S.,et al.. Do Audit Clients Successfully Engage in Opinion Shopping?[J]..Partner Level Evidence,2016(1):79~112..

[25]叶凡,方卉,于东等..审计师规模与审计质量:声誉视角[J]..会计研究,2017(3):75~81..

[26]吴秋生,郭檬楠,上官泽明..地方审计机关负责人任免征求上级意见提高审计质量了吗?——来自我国地市级审计机关负责人任免的证据[J]..审计研究,2016(4):28~34..

[27]吴伟荣,李晶晶..政府监管、注册会计师任期管理与审计质量研究[J]..管理评论,2018(1):166~ 176..

[28]翟淑萍,毕晓方,王玥..战略差异、CFO财务执行力与企业信用评级[J]..山西财经大学学报,2018(11):95~109..

作者单位:重庆工商大学会计学院,重庆400067

猜你喜欢

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17