国库会计数据集中后核算管理的变化和风险分析

2019-09-10 08:51张潇

时代金融 2019年23期

● 张 潇

近年来,财政金融体制不断深化改革及互联网信息技术在银行业的不断发展运用,中国人民银行总行设计研发了《国库会计数据集中系统》(即TCBS),该系统的诞生使得国库业务实现了业务、岗位流程整合,国库核算模式完成了重大突破。过去,国库的预算收入需要进行批量处理、多环节报解、逐级上划”才能够完成入库,但是在新的核算管理模式下,“预算收人能够直达目的国库、预算支出即时到账”,资金的周转速率得到了进一步的提升。但是,另一方面,伴随着新的会计模式,新的风险随之而来,国库资金运行风险防控面临更大的挑战。

一、国库会计数据集中后核算管理的变化

(一)国库会计数据集中含义

数据集中:是指通过信息技术等科技手段,完成各分支机构的业务及相关数据的集中、整合工作,实现资源的高效配置、利用。

国库会计数据集中:将各个国库主体会计核算业务的相关数据进行集中、整合,由全国国库业务处理中心统一组织、实施国库会计核算业务。

(二)核算管理的变化点

1.强化了系统的风险管理。(1)实行用户管理双签制度。一是用户权限设置方面。各个国库主体在进行TCBS用户权限设置时,本级系统中的系统管理员、国库部门负责人要由由上一级的国库系统管理员在TCBS系统中进行设置,设置完成后,由该人员所在层级的国库部门负责人进行审批;本级国库系统管理员设置各核算主体内的会计主管、 操作员等由,国库部门负责人审批。二是系统登录控制方面。用户在使用系统时,必须经过CA证书+口令的双重验证,才能够进入系统。(2)严格把控参数设置、管理。一是实施参数审批。各核算主体的系统管理员完成参数设置后,根据参数设置的类别,由国库会计主管对业务核算参数进行审批,国库部门负责人对人员设置、机构设置进行审批,减少了TBS系统中由会计主管一人完成参数设置所存在的的风险隐患。二是将重要参数设置权限上收TCBS中心。TCBS系统的各种体制参数上收至TCBS中心统一设置,确保了参数的准确性、安全性。(3)加强了数据备份、恢复管理。TCBS中心拥有TCBS系统数据备份、恢复的唯一权限,各国库系统不再拥有本级数据备份、恢复的权限。

2.岗位管理进一步实现了国库目标责任管理责任制。一方面TCBS系统通过等国库主任、国库部门负责人、业务主管、系统管理员、系统操作员类用户角色的设置,改善了TBS系统中的岗位不兼容问题,扩大了合理兼岗的范围。另一方面国库主任 、 国库部门负责人的用户角色的设置,进一步体现了国库目标责任管理责任制。

3.账务体系、业务流程更加流畅。(1)强化了资金使用支出管理控制,账务平衡实现集中化。一是TCBS系统中的账务平衡由TCBS中心统一负责,按核算主体设置总账,进行账务平衡;二是实行“第三人”审核制。TCBS中增加了对重要要素进行复核的要素复核员,该人员的主要职责是要对“往账贷记业务涉及的收款人账号、收款人开户行行号、金额”等重要要素进行复核,进一步提高资金管理的安全性。(2)凭证、报表的输出模式发生较大变化。一是打印方面。TCBS系统中的会计凭证、报表、账簿次日才能进行输出打印,当日无法进行。二是凭证装订方面。TCBS系统没有了过去TBS系统中的科目日结单,而是按照系统形成的汇总凭证顺序进行装订。三是报表生成方面。TCBS系统按照交易国库生成各级报表,改变了以往TBS系统中按照源国库生成各级报表的形式。(3)预算收人能够直达目的国库、预算支出实现即时到账”。一是预算收入层面。TCBS系统中各级国库分得收入实时记载进入库款账户,以往的层层报解模式改变为实时报解,实现了收入的直达入库。二是预算支出实时到账。在TCBS系统中,预算支出和退库等资金业务要先在相应的财政存款账户进行圈存,在原子交易成功后,再记载登记簿和流水账,并由TCBS中心通过大、小额发送到收款人账户,实现支出即时到账。

4.资金清算方式更加灵活、便捷。(1)资金清算方便快捷。一是TCBS与支付系统进行无缝连接,TCBS中心以直接参与者身份,集中处理资金往来业务,并统一对外清算资金。二是TCBS中心对各级核算主体资金往来业务通过“国库内部往来”方式进行划转经。(2)进一步拓宽了资金清算渠道。TCBS系统在保留原有的“同城票据交换”清算方式基础上,同时可以通过 TCBS 中心与外部单位进行资金往来业务,资金清算渠道进一步拓宽。

二、国库会计数据集中后核算管理后带来的风险

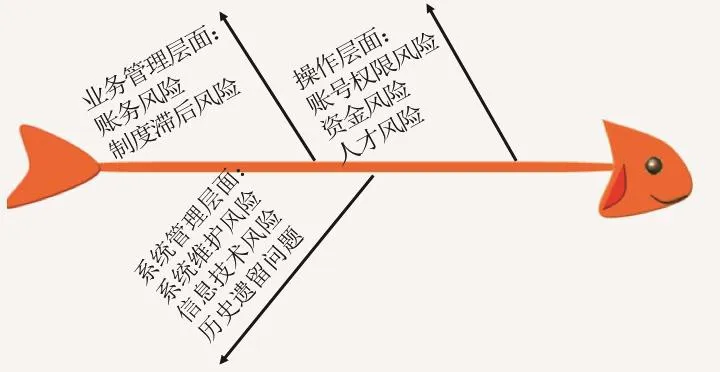

图一 风险分布鱼骨图

由上图可以看出,国库会计数据集中后,操作层面、业务管理层面、系统管理层面均产生新的风险点,各类风险产生原因分析如下:

(一)操作风险层面

1.账号、权限风险。一是系统权限表面交接。由于在TCBS系统中,本级的国库部门负责人和系统管理员必须由上一级的国库系统管理员在TCBS系统中进行设置、审批,当该两岗位人员在进行短期休假时,可能出现系统外交接,系统内无法交接的情况,从而导致系统内用户设置与实际工作不符合;二是CA证书混用。由于TCBS系统系统登录模式为CA证书+口令的模式,但是聘用制员工是不能申请CA证书的,那么,如果管理不善,则有可能出现聘用制员工冒用证实员工CA证书的情况,从而造成权限风险、业务风险。

2.资金风险。数据集中后,各级核算主体成为了支付系统的间接参与者,但是由于同城票据交换等资金清算、资金汇划的业务处理环节、要求比较繁杂,导致部分中心支库可能因为人员不足、年龄老化、业务水平、综合能力素质偏低等因素,造成资金汇划错误等资金风险隐患。

3.人才风险。系统操作人员的业务素质不能满足业务处理需求。目前TCBS系统操作更加细化,人为判断的情形增加,但是由于某些系统操作人员自身业务素质不高,疑难问题处理能力较弱,导致出现操作风险,甚至引发资金风险。

(二)业务管理风险

1.账务风险。一是账务平衡问题,由于TCBS系统账务平衡由TCBS中心统一负责,各级核算主体无法在当日确认账务处理结果,因此如果账务中存在的问题,就没办法得到及时的解决。二是汇总凭证参数设置问题。由于汇总凭证的数量和摘要等参数由各级核算主体进行设置,容易导致参数设置不完整和摘要设置不当的情况发生。

2.制度管理滞后风险。数据集中后,业务的处理模式和流程发生理巨大的变化,这个时候,如果对应的流程环节的控制措施无法及时的出台的话,则会导致出现制度盲区,增加制度管理滞后的风险。

(三)系统管理风险

1.TCBS系统维护管理问题。一是系统故障风险。由于TCBS系统的数据集中程度极高,同时涉及到财政、税务、银行等多个部门,一旦发生系统故障问题,将直接影响相关部门的业务处理,甚至对人民银行、财政、税务部门的形象造成严重影响,引发法律诉讼风险。二是系统维护风险。由于系统维护涉及TCBS中心和各核算主体,其中上级机构数据维护不当将严重影响基层国库的数据质量,甚至产生资金风险。

2.信息技术风险。由于数据集中,网络的安全、稳定、传送速度影响着整个系统的数据传输效果,由于数据在传输过程中,涉及在各个系统中的导入和导出,如果系统的保护措施不足,系统则容易遭受到共计,导致数据质量出现严重问题,引发国库资金风险。

3.系统历史问题。目前,虽然TCBS经过了系统更新升级,但是仍有部分历史遗留问题没有得到解决。例如,系统中数据保存时限不足,历史数据存在查询不完整问题。

三、国库会计数据集中后核算管理风险应对措施

(一)完善相关实务,促进实务与系统处理需求的适应性发展

CBS系统上线后,业务流程和处理方式发生了相应的变化,原来的相关业务处理实务或许存在不适用的问题,从而导致业务处理与系统的冲突,影响系统处理质量,甚至引发资金风险,因此建议完善相关实务。

(二)建立标准化管理体系

通过对国库会计的任务、流程、时限和质量标准进行统一规定,建立标准化的操作管理流程、数据管理标准,不断强化国库业务基础质量管理,强化业务风险管控。

(三)建立健全国库管理风险评估体系

该风险评估体系的营包括上级机构对下级机构的风险评估,以及本级国库自行开展风险评估,确定评估标准、评估频率、评估流程,通过风险评估评级,强化资金安全管理。

(四)加强人才的培养

系统的操作离不开人,目前的TCBS系统更是由于流程更加细化,人为判断事项增加,需要操作人员具有极强的业务能力,包括会计核算、信息处理能力等,因此为了进一步提高工作质量,防范资金风险,强化人才培养刻不容缓。

四、结语

国库会计数据集中后一方面国库的资金周转效率,但同时引发了新的风险,因此要想将数据集中的优势最大程度的发挥出来,还需要进一步细化风险,制定风险防控措施,促进国库业务的发展。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

活力(2019年15期)2019-09-25

中国会计年鉴(2019年0期)2019-07-14

经济技术协作信息(2018年18期)2019-01-23

电脑与电信(2018年12期)2018-03-23

消费导刊(2017年20期)2018-01-03

当代贵州(2015年5期)2015-12-07

行政事业资产与财务(2015年23期)2015-10-26

中国会计年鉴(2015年0期)2015-01-30

太原城市职业技术学院学报(2014年9期)2014-02-27