高管海外经历与企业债务融资成本

2019-09-10 07:22花双莲孙唯庄

财会月刊·上半月 2019年7期

花双莲 孙唯庄

【摘要】以2011~2017年沪深两市A股非金融类上市公司为研究样本,考察高管海外经历对企业债务融资成本的影响。结果表明,高管海外经历能够显著降低企业的债务融资成本。并且基于代理风险的不同,进一步考察了审计质量对高管海外经历与债务融资成本的调节作用,结果表明:代理风险的存在使得外部审计质量产生负向调节作用。进一步研究发现,高管的海外经历在分析师团队跟踪多的企业中降低债务融资成本的作用更明显。并且相对于海外留学经历,高管的海外工作经历对债务融资成本的影响更明显;相对于CEO或董事长,其他具有海外经历的高管对债务融资成本的降低作用更明显。研究结果凸显了拥有海外经历的人才在公司治理中的作用,为企业的海外人才引进提供参考。

【关键词】高管海外经历;债务融资成本;代理风险;审计质量;分析师团队跟踪;公司治理

【中图分类号】F272.3 【文献标识码】A 【文章编号】1004-0994(2019)13-0036-10

一、引言

改革开放四十年来,我国经济发展呈现持续高速增长态势,市场体系建设不断完善,各类企业争相涌入。在这种高度竞争的市场环境下,资金充裕的企业往往拥有更强大的市场竞争力。然而,企业的发展依靠股东的内部资金“供血”仅是杯水车薪,越来越多的企业不得不重视债务融资这一外部“供血”方式。余明桂等[1]的研究表明,债务融资相对于股权融资更适合我国的资本市场。与此同时,为了提高企业盈利、保护股东利益,如何降低债务融资成本成为企业必须关注的问题。

夏芸等[2]的研究表明,内部控制较好的企业债务融资成本较低。林斌等[3]的研究表明,较少的诉讼事件能够降低企业的债务融资成本。可见,公司治理层面对债务融资成本产生了一定的影响,而在公司治理层面,高管的行为决策发挥了极为重要的作用。高管的行为决策往往受到自身阅历的影响,随着全球化的不断推进和我国人才政策的持续利好,高管海外经历越来越多地成为企业重视的一种阅历,企业管理团队中具有海外经历人数的比例也在逐年增加,拥有海外背景的高管备受关注。Dai et al.[4]发现,有海外经历的企业家往往能够通过自身的知识提升企业的绩效。罗思平等[5]发现,高管海外经历能够提高企业的创新能力。由于海外经历的特殊性,具有海外经历的高管往往掌握着国外先进的管理技术,拥有全球化视野,能够获得国际化的信息资源,因此,具有海外经历的高管更受到资本市场的青睐。然而,目前学术界关于海外背景在资本市场上作用的研究总体较少,张娆[6]发现,拥有海外经历的高管能够更好地帮助企业完成对外投资。GiaIlnetti eta1.[7]发现,具有海外背景的高管能促使企业进行海外并购。尚未有研究针对高管海外经历与债务融资成本的关系展开研究。

基于此,本文选取2011~2017年沪深两市A股非金融类上市公司为研究样本,证实高管海外经历与债务融资成本存在负相关关系。为了检验高管海外经历对债务融资成本的影响机制,以审计质量作为调节变量,以分析师团队数量进行分组系数差异检验,结果显示,在审计质量较低和分析师团队跟踪多的企业中,高管海外经历降低债务融资成本的效果更明显,通过倾向得分匹配分析法考虑了内生性问题,结果表明高管海外经历对债务融资成本的降低作用仍然显著。此外,本文研究了高管不同形式的海外经历以及不同职位的高管对企业债务融资成本的影响,研究表明:相比于高管海外留学经历,高管海外工作经历对企业债务融资成本的降低效应更明显;相比于CEO或董事长,其他具有海外经历的高管对企业债务融资成本的降低作用更明顯。

本文的创新之处在于首次探究了具有海外经历的高管对债务融资成本的影响,并从审计师的审计质量和分析师的团队跟踪数量这两类外部监管者的证据证实了这一影响的存在,丰富了公司治理层面与债务融资成本的相关文献。具有海外经历的高管作为一类具备高技术能力和高管理才能的人才,其在企业治理过程中的作用毋庸置疑,Farrell et al.[8]也指出,未来15年内我国政府应致力于吸引海外人才回国,以缓解企业在国际市场上因管理能力不足导致的问题。因此,吸引具有海外经历的人才回国符合我国的政策导向和国情需要。在宏观层面上,李平等[9]已经对具有海外经历的人才回国就业后在各领域产生的经济和社会效应进行了分析。而本文的结论则从企业这一微观层面上为吸引海外人才回国提供了经验证据支持,对于促进我国企业的发展具有现实性的意义。

二、理论分析与假设提出

Hambrick et al.[10]提出的经典“高层梯队理论”认为,高管的不同特质会影响其行为习惯和思维方式,而不同的行为习惯和思维方式下的决策也不尽相同,这些行为结果都反映在企业的绩效和产出中。之后的研究也不断丰富着该理论,Huang et al.[11]、Yimn2]、Jenter et al.[13]研究发现的高管年龄,Gul etal.[14]研究发现的高管性别,及Bertrand et al.[15]、黄继承等[16]研究发现的高管教育背景都会对企业的绩效和产出产生影响。在此基础上,现阶段研究人员开始更多地关注高管的特殊经历,Kaplan et al.[17]、姜付秀等[18]、Charles et al.[19]研究发现高管的特殊经历也会对高管的认知和行为产生影响,进而影响企业绩效和产出。高管海外经历作为高管特殊的人生经历,即其在海外期间求学或工作的过程对高管来说都是一份难得的人生履历。然而,由于海外与我国大陆的经济、政治、法制等环境通常存在着巨大差异,致使高管的工作环境发生改变,但海外经历对高管的影响会伴其一生,并不会随着环境的改变而消失,Marquis et al.[20]提出的“烙印效应”也很好地解释了这一点。“烙印效应”包含烙印初期、烙印形成期和烙印延续期。高管的海外经历随着时间的推移,从不断接受外部环境影响的烙印初期过渡到自身与环境相匹配的烙印形成期,最后发展为具有持续影响的烙印延续期。因而,依据高层梯队理论和烙印效应,海外经历能够持久地改变高管的价值观、思维方式及行为习惯,进而影响企业的绩效和产出。具体到企业的债务融资成本,过高的债务融资成本势必降低企业绩效,高管海外经历能够通过自身因素改变债权人对企业的评价,进而影响债务融资的成本。

一方面,黄国良等[21]研究发现拥有海外背景的高管多来自欧美等发达国家,往往掌握了较高水平的管理技术,风险管控的能力和素质较强,能够保持企业的资本结构处于一个较为合理的状态,从而降低了企业的破产风险。文雯等[22]研究发现,受欧美等发达国家企业社会责任文化的影响,具有海外经历的高管多数已经形成了重视社会责任的思维观念,相比于在本土成长的高管,其社会责任意识普遍较强。可见,具有海外经历的高管在高度竞争的市场环境下,其较高的风险把控能力和较强的责任意识能够使决策更加稳健和可靠,保证债权人利益的同时,能够提高借款的使用效率,降低债权人的代理风险。

另一方面,杜勇等[23]研究发现,在欧美等发达国家有过求学或工作经历的高管往往法制意识较强,深知盈余管理所面临的高额代价,因此,其操纵财务报表的可能性更低。同时,债权人需要了解企业真实的经营状况,而具有海外经历的高管能够提高会计信息的透明度,更容易获得债权人的信任。

综上可知,相比于本土成长的高管,具有海外经历的高管其行为习惯和思维方式往往较国际化。并且受到海外文化和环境的影响,具有海外经历的高管在判断企业投资风险、履行社会责任以及提高会计信息透明度方面更有优势,加之由于“烙印效应”的存在,这种优势会持续影响高管的行为决策,使得他们在追求企业利益最大化的同时更能监督和约束自己的行为,以减小债权人的担忧并得到债权人的信任。2hang[24]的研究表明,当债权人认为自己的利益得到保障时,企业的债务融资成本就会降低。基于上述分析,本文提出:

H1:高管海外经历能够降低企业的债务融资成本。

风险评估理论表明风险与收益之间成正比,“高风险,高收益”的原则也被投资者广泛认同。因此,债权人往往希望自己的收益能够与投资的风险相匹配。换言之,投资风险的高低在一定程度上决定了债权人期望收益的高低,这部分收益恰好是企业为了债务融资而付出的成本,因此投资风险的高低也在一定程度上决定了一个企业债务融资成本的高低。债权人作为一种外部投资者,很难深入企业内部,对企业的了解常常仅停留在财务报告层面,对企业的风险评估也往往通过报表分析来进行。Derrien et al.[25]提出,提高信息披露质量有利于降低债务融资成本。高质量的财务报告能够传达正确的信息给债权人,而低质量的财务报告往往会误导债权人决策,增加了债权人代理风险,提高了融资成本。

龙小海等[26]研究表明,会计师事务所越大、审计质量越高,则抑制盈余操縱的作用越明显。然而,当会计师事务所无法提供高审计质量时,外部监管强度减弱,债权人与高管之间的信息不对称程度越来越大,势必会造成代理风险的增加,Costello et al.[27]认为,此时债权人通常会要求提供担保并提高借款的利率。从对假设一的分析中可以看出,具有海外经历的高管更能够获得债权人的信任。当外部审计质量较低时,为了减少债权人的监督成本,作为一种内部监督机制,有海外经历的高管可以起到替代外部监督的作用。本文认为,如果高管海外经历能够降低债务融资成本,那么在会计师事务所规模较小即外部监管强度较弱的企业中,作为一种替代机制,高管海外经历降低债务融资成本的作用会更明显。基于上述分析,本文提出:

H2:相比于大会计师事务所审计的企业,高管海外经历降低企业债务融资成本的作用在小会计师事务所审计的企业中更加明显。

Bharath et al.[28]研究发现,会计信息质量作为一种工具常被债权人用做考察和监督企业的行为,它实质上能作为债务契约的设定标准,并且能反馈给债权人信息,使其判断企业未来还贷的可能性。会计信息质量越高,债权人对企业未来的现金流把握越准确,对其还贷概率则计算得越准确,风险就越低。但不乏一些企业为了获取更多的投资而粉饰财务报表,降低会计信息质量,损害债权人的利益,同时也降低了债权人与企业之间的信任度。为了更好地了解企业的内部状况,降低风险,债权人会选择通过分析师的跟踪来了解企业的真实状况。

Easley et al.[29]研究发现,分析师跟踪分析的企业,其会计信息质量越高,融资成本越低。不难理解,在财务报告存在被粉饰的情况下,财务指标之间的勾稽关系、均衡关系可能会被打破,存在逻辑漏洞,因此,不同的分析师团队可能会得出不同的结论,甚至会有分析师发现其中的舞弊现象。此时,企业的财务报告被越多的分析师团队跟踪,其财务报告中的舞弊现象就越容易被发现,债权人的投资风险就越高;相反,如果企业对外披露的财务报告质量越高,债权人越愿意相信分析师的分析报告,债权人的投资风险就会降低。杜勇等[23]的研究表明,具有海外经历的高管能够降低盈余管理程度,增加会计信息真实性和可靠性。本文认为,越多的分析师对财务报告进行跟踪,高管海外经历带来的真实性信息越能够增加债权人的信任度,高管海外经历降低企业债务融资成本的作用就越明显。基于上述分析,本文提出:

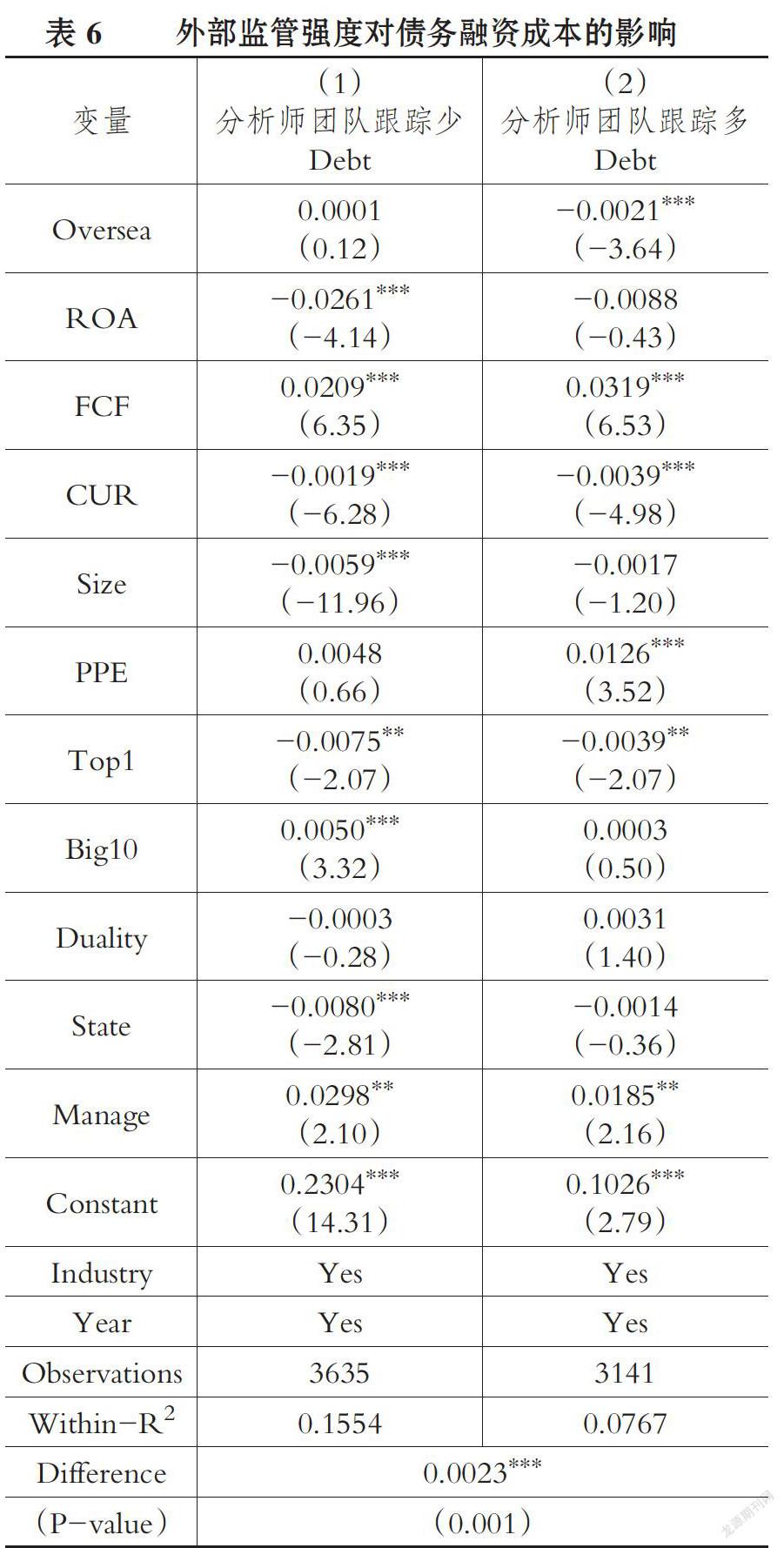

H3:相比于分析师团队跟踪少的企业,高管海外经历降低企业债务融资成本的作用在分析师团队跟踪多的企业中更明显。

三、研究设计

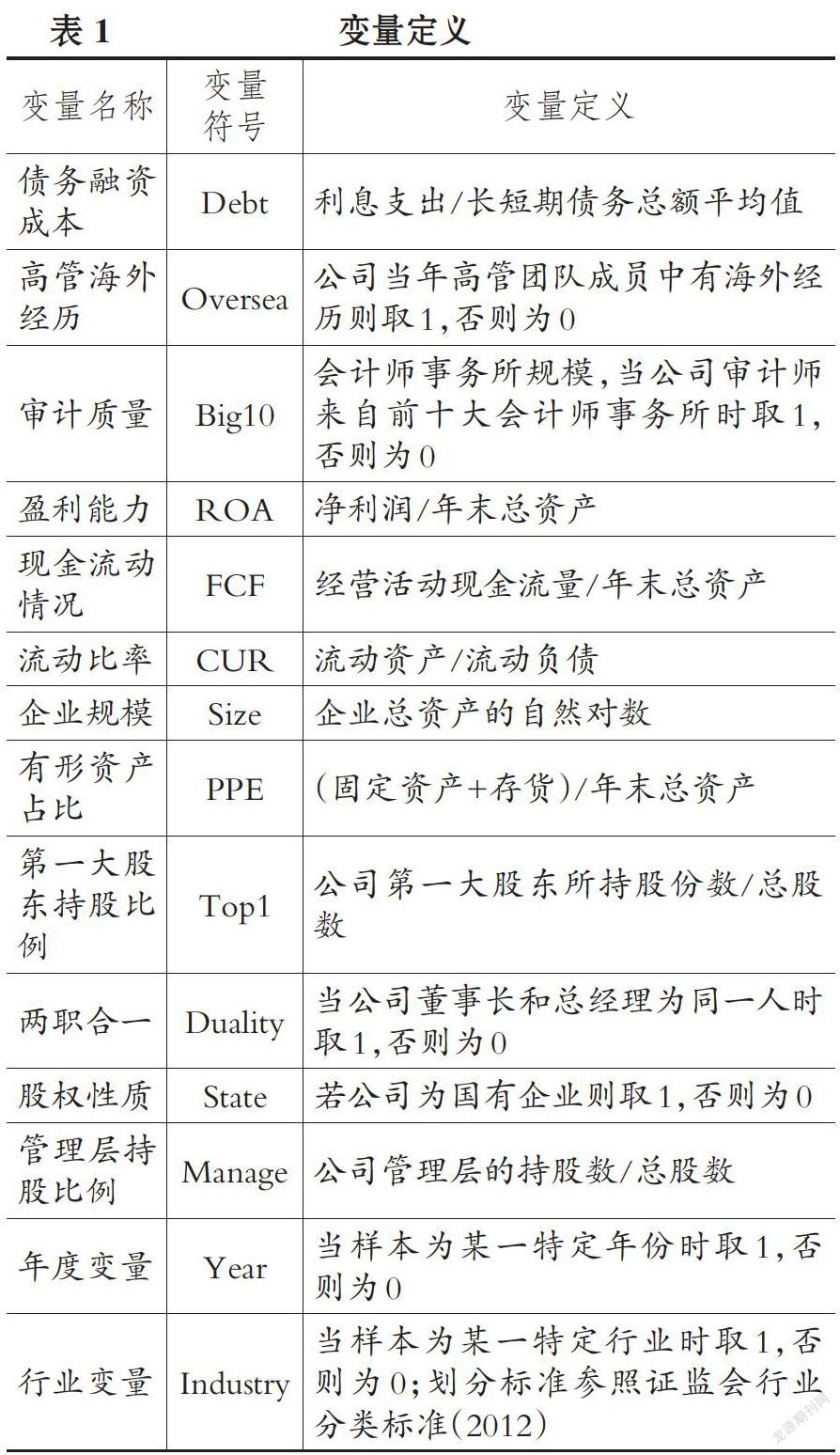

1.变量定义。

(1)被解释变量:债务融资成本(Debt)。借鉴Pittman、Fortin[30]的计算方法,将债务融资成本按照利息支出与长短期债务总额平均值的比值来衡量。其中:利息支出的数据来自企业“财务报表附注”中“财务费用”项目下的明细科目“利息支出”;长短期债务总额平均值的数据由企业“资产负债表”中“短期借款”“长期借款”及“一年内到期的长期借款”项目期初和期末总额的平均值计算。

(2)解释变量:高管海外经历(Oversea):关于高管的定义,学术界尚未达成共识。目前的研究中,企业董事会成员、高层经营团队都曾被定义为高管。本文根据现有的研究,将高管定义为企业的董事会成员和高层管理人员。高管海外经历指的是,上市公司董事会和高层管理人员曾在我国大陆以外的国家或地区有过学习和工作经历。需要说明的是,港澳台地区由于经济政治制度与大陆存在较大差异,本文将在港澳台地区的经历也视为海外经历。样本中若上市公司有高管符合该条件则视为有海外经历,设置虚拟变量数值为1,否则为0。

(3)调节变量:审计质量(Bigl0)。本文通过会计师事务所排名来衡量审计师的审计质量,以考察上市公司外部审计质量的调节作用。会计师事务所排名按照中国注册会计师协会发布的榜单确定。考虑到近几年内资会计师事务所发展迅速,越来越受到企业和投资人的信赖,尤其是在榜单前十中的内资会计师事务所,审计团队的经验较为丰富,审计质量较高。据此,本文设定虚拟变量,当审计师来自前十大(包括合资和内资)会计师事务所时取1,否则取0。

(3)控制变量。参考陈汉文等[31]、姜付秀等[32]的研究,本文设置如下虚拟变量:盈利能力(ROA)、现金流动情况(FCF)、流动比率(CUR)、企业规模(Size)、有形资产占比(PPE)、第一大股东持股比例(Topl)、两职合- (Duality)、股权性质(State)和管理层持股比例(Manage),同时加入行业和年度虚拟变量以控制行业和年度固定效应。详细的变量描述见表1。

2.模型设计。本文根据Hausman检验结果确定选择固定效应模型,并且为了减弱异方差一截面相关结果产生的影响,采用Driscoll、Kraay[33]提出的方法获得处理异方差一截面相关后的稳健性标准误。

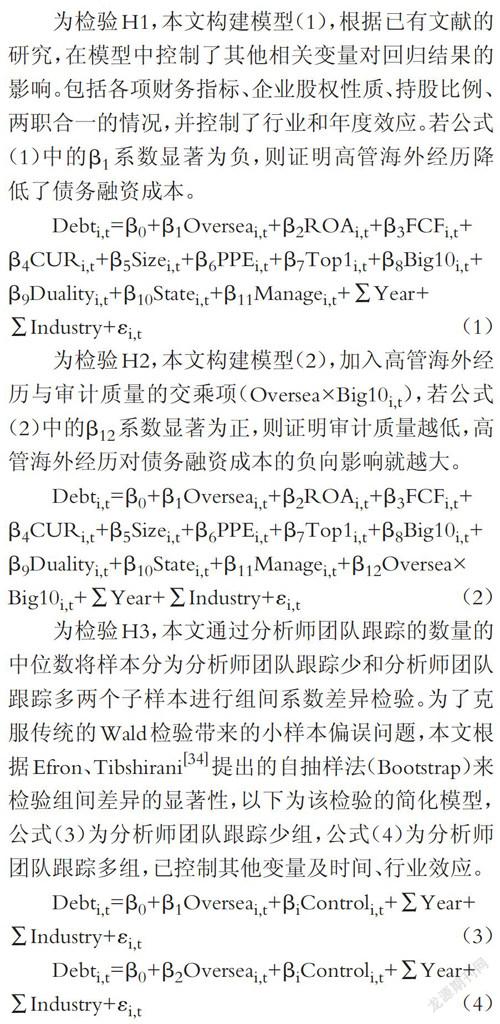

为检验H1,本文构建模型(1),根据已有文献的研究,在模型中控制了其他相关变量对回归结果的影响。包括各项财务指标、企业股权性质、持股比例、两职合一的情况,并控制了行业和年度效应。若公式(1)中的β1系数显著为负,则证明高管海外经历降低了债务融资成本。 为检验H3,本文通过分析师团队跟踪的数量的中位数将样本分为分析师团队跟踪少和分析师团队跟踪多两个子样本进行组间系数差异检验。为了克报传统的Wald检验带来的小样本偏误问题,本文根据Efron、Tibshiranil341提出的自抽样法(Bootstrap)来险验组间差异的显著性,以下为该检验的简化模型,公式(3)为分析师团队跟踪少组,公式(4)为分析师团队跟踪多组,已控制其他变量及时间、行业效应。

该检验的原假设为Ho: d=β1-β2=0,即两组间的系数不存在显著性差异。该方法采用自抽样法(Bootstrap)法得出的经验P值实际上为我们观察到的组间系数差异出现的概率,因此,当P值很小时拒绝原假设即Ho:d=β1一β2=0是小概率事件,两个子样本间存在显著的系数差异。经验P值的获取通过以下方式:①把分析师团队跟踪少与分析师团队跟踪多的样本组合起来,假设两个组的样本容量分别为N1和N2,其中N-N1+N2,N为总样本数;②每次分别从两个组里抽取一定数量的公司;③将上一步骤进行1000次,每次记录差异值d,最终计算出实际的差异数的百分比d0,即为经验P值,这与传统检验的P值有相同的含义。

3.数据选取。本文选取2011~2017年我国沪深两市A股非金融类上市公司作为初始样本。其中:①剔除被ST、ST*的上市公司;②剔除关键财务数据缺失的上市公司;③剔除企业性质不能识别的公司。最终获得968家上市公司,共6776个观测值。此外,为了减小极端值对结果造成的影响,本文对连续型变量进行了1%和gg%分位的Winsorize处理。

数据来源方面,公司财务数据、企业特征、治理结构等数据均来自国泰安(CSMAR)数据库,高管海外经历来自国泰安数据库中的上市公司人物特征子库,并针对高管特征数据披露不全的企业,本文从高管个人的简历中进行手工筛选,以保证数据的完整性和真实性。由于会计师事务所排名每年可能会有微小的变化,特根据每年的排名榜单对数据进行了处理。

四、实证结果与分析

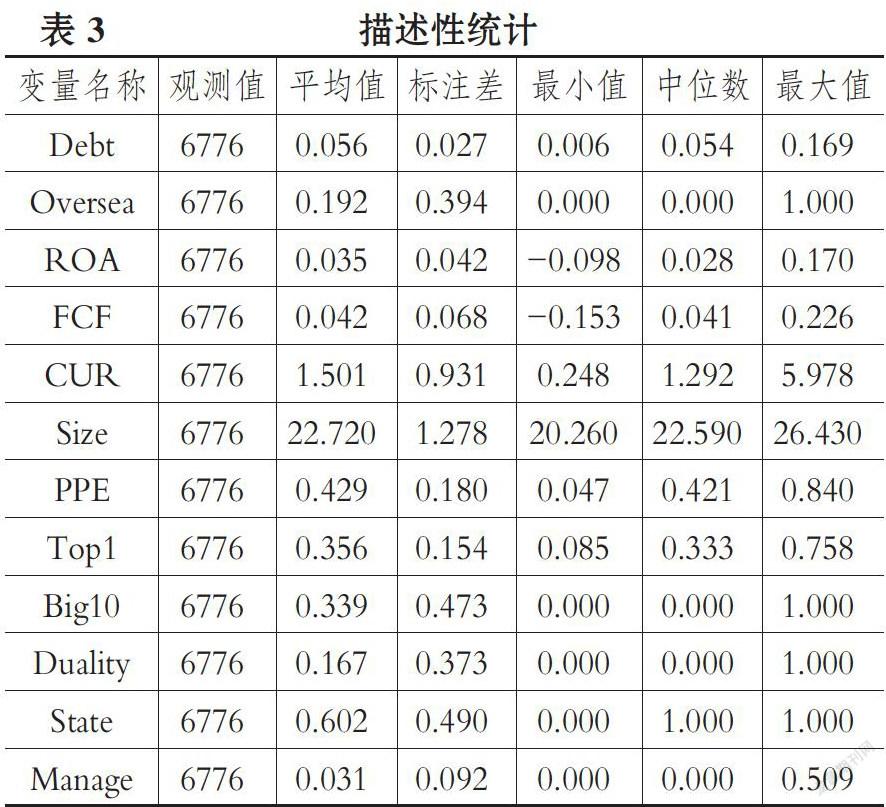

1.描述性统计分析。表2为高管海外经历样本的年度分布,由表2可知,高管海外经历比例逐年增加,符合本文研究的实际情况,证明样本较为合理。从总体样本来看,高管海外经历的样本数仅占总体样本数的19 .2%,这表明,我国上市公司中有海外经历的高管,整体上比例不高。从表3对主要变量的描述性统计中可知,债务融资成本的平均值为0.056,表明样本公司中的平均债务融资成本占到了5.6%,此外样本中公司债务融资成本的最大值达到了17%,而最小值只有0.6‰很显然不同企业的债务融资成本相差非常大。

2.相关性分析。结果(略)显示,债务融资成本(Debt)与高管海外经历(Oversea)在1%的水平上显著负相关,初步验证了前文中提出的高管海外经历能够降低债务融资成本的假设。同时,盈利能力(ROA)、流动比率(CUR)、企业规模(Size)和股权性质(State)等变量与债务融资成本的关系均与以往学者的研究结论一致。此外,各变量相关系数的绝对值均未超过0.4,因此,不存在严重的多重共线性问题。

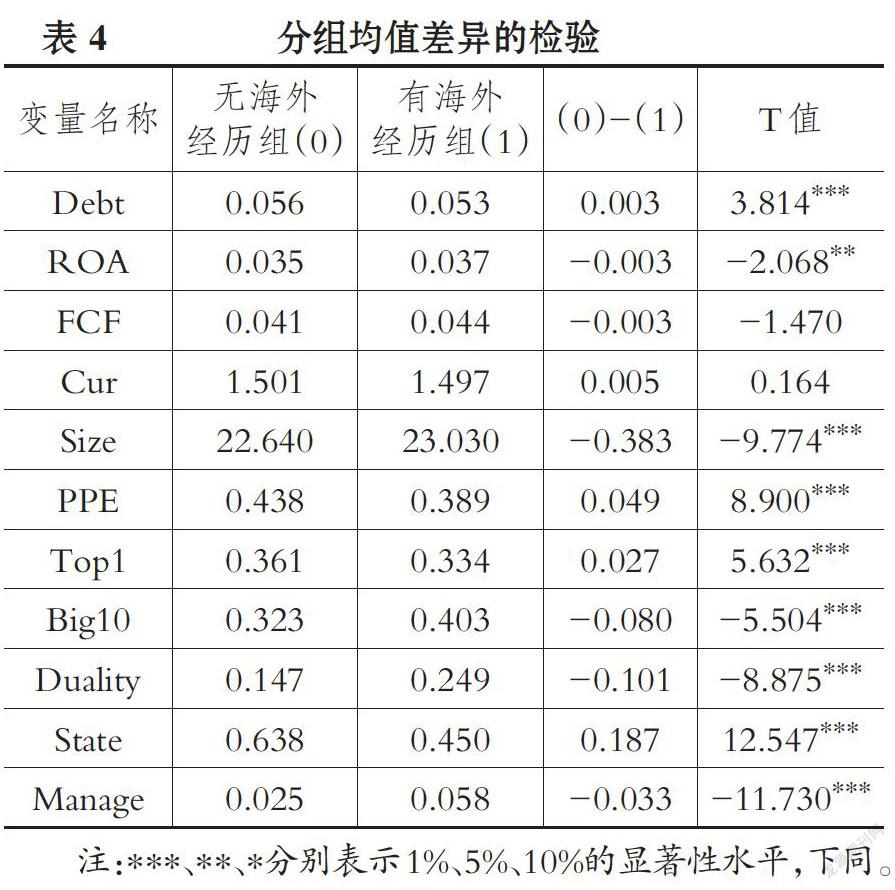

3.分组均值差异检验。通过表4中对债务融资成本的分组检验,初步观测有海外经历样本组和无海外经历样本组变量间均值差异的显著性。由表4可知,高管无海外经历组样本公司的债务融资成本的均值在1%的水平上显著大于高管有海外经历组样本公司的债务融资成本的均值,且均值差异达到了0.003,表明高管海外经历会降低企业债务融资成本的0.3%。另外,两组样本公司的盈利能力(ROA)、企業规模(Size)、股权性质(State)等指标的均值差异显著,与之前文献的研究结论一致。分组均值差异检验的结果初步证实了本文假设的合理性。

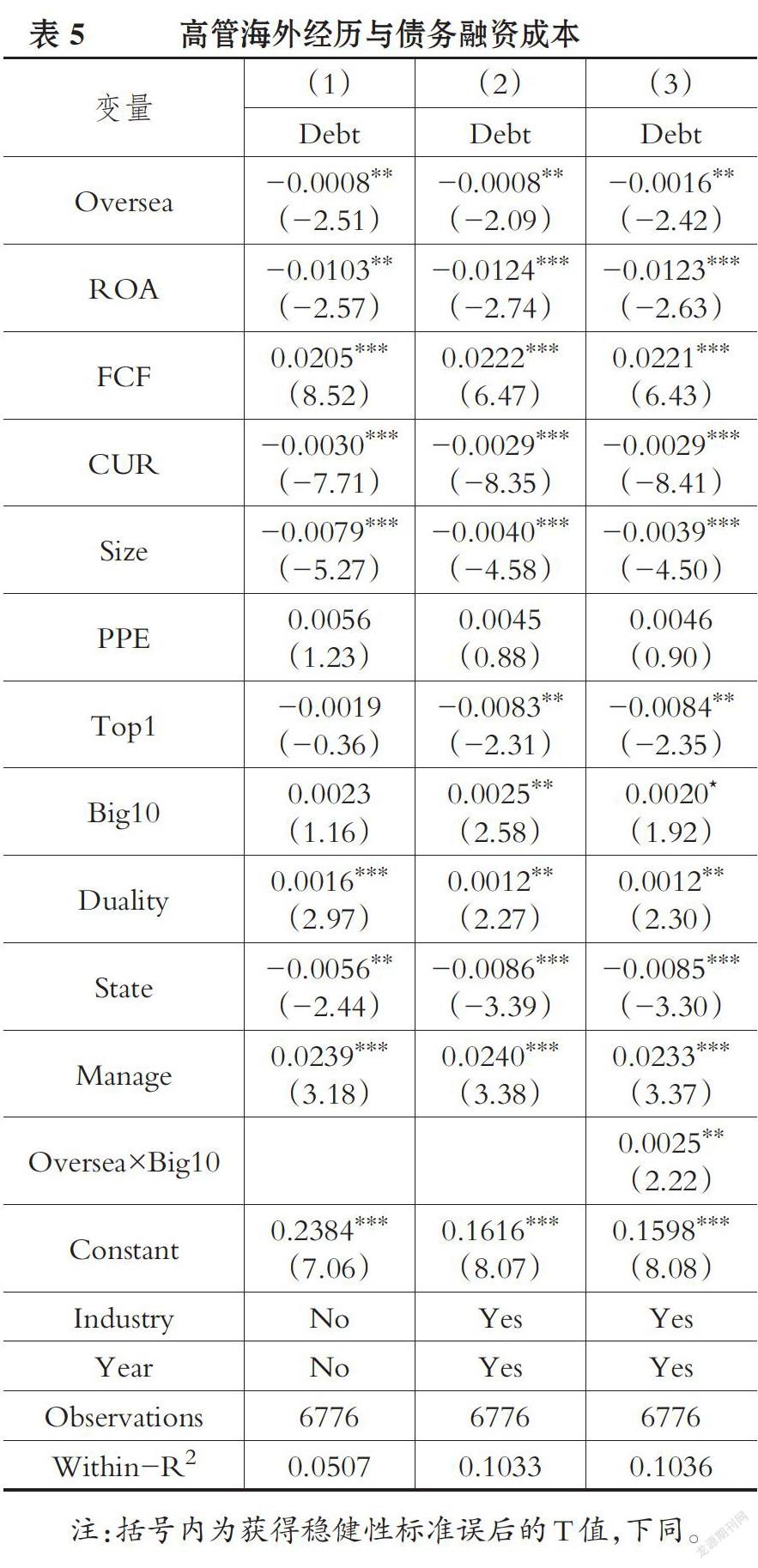

4.多元回归分析。在分组均值差异检验的基础上,本文将通过多元回归分析进一步验证假设,表5为多元回归的结果。第(1)列,控制了其他相关变量的影响,但未考虑行业和年度效应。第(2)列在第(1)列的基础上加入了行业和年度虚拟变量。从第(1)列和第(2)的回归结果中可以发现,高管海外经历与企业的债务融资成本在5%的水平上显著的负相关,并且在控制行业和年度效应后,结果仍然显著,即高管的海外经历会显著降低企业的债务融资成本。从回归系数上看,第(1)列和第(2)列高管海外经历与企业债务融资成本的回归系数均为-0.0008,表明高管海外经历能够降低企业债务融资成本达到0.08%,而从表4的分组均值差异检验中可以发现,高管无海外经历的企业债务融资成本的平均值为0.056,因此,高管海外经历可以降低企业债务融资成本约为1.43%(0.0008/0.056),而降低1.43%的债务融资成本对于上市公司来说已经是一个非常可观的数字,具有显著的经济意义。此外,对于反映企业经营状况的变量,本文也分别在回归分析中进行了观察。企业盈利能力(ROA)指标越高,其债务融资成本越低;企业的流动比率(CUR)越高,则偿债能力越强,那么企业获得债务融资成本也就越小;企业规模( Size)越大,则其获得债务融资成本就越小。结合理论,这些变量的回归结果都符合笔者预期,并且与现有文献的研究结论也一致。

受西方企业管理制度的影响,有过海外经历的高层次管理人员在做出关乎公司利益的决策时,往往更倾向于谨慎和保守,而并非激进,这会传递给债权人一种良好的信号,并且对于拥有海外经历的高管来说声誉相比于私利可能更重要,这也会给债权人一种心理上的暗示——该企业无法还贷的风险较低。由上述对回归结果的分析可知高管海外经历能够降低企业的债务融资成本,然而,这种降低作用在某些情况下会受到一定的影响。

目前,国内排名前十的会计师事务所受到许多投资人和债权人的信赖,如果债务人公司的外部审计师来自国内排名前十的会计师事务所时,债权人会更倾向于选择此类企业作为债务人,因为排名靠前的会计师事务所相对其他会计师事务所而言,有着相对较高的审计质量,这样债权人可以了解企业更加真实的财务状况,而这使得高管海外经历在这一过程中发挥的作用被缩小。而相比于这些排名前十的大会计师事务所,那些排名相对靠后的会计师事务所独立性较低,专业能力较弱,可能更依赖于所审计的公司与其长期的合作,这势必传递给债权人一种不良的信号,债权人一般不会完全信赖这样的外部监管,这时具有海外经历的高管作为一种外部监督的替代,能够帮助企业获得债权人的信任,降低企业的债务融资成本。验证了H1。

基于以上考虑,本文加入高管海外经历( Over-sea)与审计师事务所规模(Bigl0)的交乘项后进行了表6中第(3)列的分析。回归结果显示,高管海外经历( Oversea)与审计师事务所规模(Bigl0)的交乘项在5%的水平上显著,从而证实了H2,即高管海外经历在小会计师事务所审计的企业中更能发挥作用。在外部监管质量降低的情况下,高管海外经历会约束自己的行为,因而带来的内部监管强度的提升使得债权人不会增加更多的财务约定事项和提高利率。因此,相比于大会计师事务所审计的企业,高管海外经历在小会计师事务所审计的企业中降低债务融资成本的作用更明显。

以往的研究表明,有海外经历的高管由于受到西方法律制度的熏陶,往往不会通过损害股东利益来使自己获得更多利益,存在的代理问题较小,企业经营情况的反映较为真实。分析师作为信息的传播者,往往会成为外部投资人、债权人了解企业经营状况的中间人,根据Easley et al.[29]的研究,信息披露的质量越高,债务融资的成本越低;信息披露的数量与债务融资成本也呈现负相关关系。本文分析,高管海外经历提高了信息披露的质量,而分析师作为信息披露对外传播的媒介之一,越多的分析师团队跟踪分析企业,对外披露的高质量信息数量就会越多,企业更可能获得较低的债务融资成本。

基于以上考虑,本文进行了分组系数差异检验。表6中第(1)、(2)列的回归结果即为分组系数差异检验的结果,从第(2)列可以看出高管海外经历(Oversea)与债务融资成本(Debt)的关系,即在分析师团队跟踪人数多的分组中二者在1%的水平上显著负相关,并且系数差异检验的P值为0.001。分组回归的结果也证实了相比于分析师团队跟踪少的企业,高管海外经历降低债务融资成本的作用在分析师团队跟踪多的企业中更明显。验证了H3。

5.稳健性检验。为了保证本文研究结果的稳定性,本文采用倾向得分匹配分析法、改变债务融资成本及分析师跟踪的衡量方法进行了相关的稳健性检验。

(1)倾向得分匹配分析法。一方面,考虑到高管海外经历与企业债务融资成本之间可能存在的内生性问题,即债务融资成本的降低促使有海外经历的高管选择了企业。另一方面,选取的样本本身存在着偏误,致使结果有一定的指向性。结合这两方面的原因,本文研究选择倾向得分匹配分析法进行检验,保证结果的可靠性。

本文将高管海外经历(Oversea)的虚拟变量分为处理组(原始样本中有海外经历)和控制组(原始样本中无海外經历),然后根据倾向得分匹配分析(PSM)方法进行配对打分,即从控制组的样本中构造出一组与处理组特征相同的新的控制组。该方法使得处理组与控制组之间,除了高管有无海外经历的区别,其他控制变量均保持较高的相似度。倾向得分匹配分析法的前提是匹配前无论高管有无海外经历,企业的债务融资成本的衡量值都可以被观察到,显然本文满足这个前提条件。

在文中,Debt,是结果变量,Oversea是处理变量,表示高管是否有海外经历。显然,高管有海外经历企业的债务融资成本是可以观察到的,但是我们无法观察到这些企业的高管没有海外经历时对债务融资成本的影响,而Rubin[35]提出了在条件独立假设下,可以通过一组新的变量(与结果变量和处理变量相关性较强的一组变量),构造出与Oversea相匹配的新的控制组。核心思想就是保证两组间尽可能的相似。

在后续的研究中Rosenbaum、Rubin[36】提出了倾向得分匹配分析法,把多维的变量转化为一维,这样通过最终的得分概率进行匹配,就可以最大限度地解决样本的选择偏误问题。N1表示处理组的样本数,X=1表示处理组的处理变量,X=0表示从控制组匹配出来的处理变量,最终得出对债务融资成本的影响的表达式为:

本文通过匹配前的Logistic回归、匹配后的变量平衡结果表、倾向匹配得分的拟合图及ATT值来表示倾向得分匹配分析的最终结果(由于篇幅限制,图表不在此列出)。其中判断匹配效果,本文选用倾向得分的拟合图和变量平衡表作为判断标准。Logistic回归结果显示,这些变量几乎都与高管海外经历变量有显著的关系,表明本文对匹配时控制变量的选择较为合理。ATT值在5%的水平上显著为负,表明高管有海外经历的处理组降低企业债务融资成本的作用显著大于经过匹配出来的新控制组,这也支持了前文的结论。变量的显著性水平都大于10%表示匹配结果几乎不存在显著性差异,结合倾向得分匹配前后拟合图1和图2的结果,本文的匹配效果较好,支持了本文结论。

(2)替换变量。本文还做了如下的稳健性检验:①替换了债务融资成本的衡量方式.对模型(1)、(2)重新进行回归;②借鉴了李广子、刘力[37]以及魏志华等[38]的做法,将债务融成本的计算方法改为财务费用下的明细科目“利息支出”与企业总负债的比值,即“利息支出/年末总负债”来计算债务融资成本。同时,将研究报告数量作为分析师团队跟踪数量的替换变量。稳健性检验结果保持不变(由于篇幅限制,表格在此并未列出)。

五、拓展研究

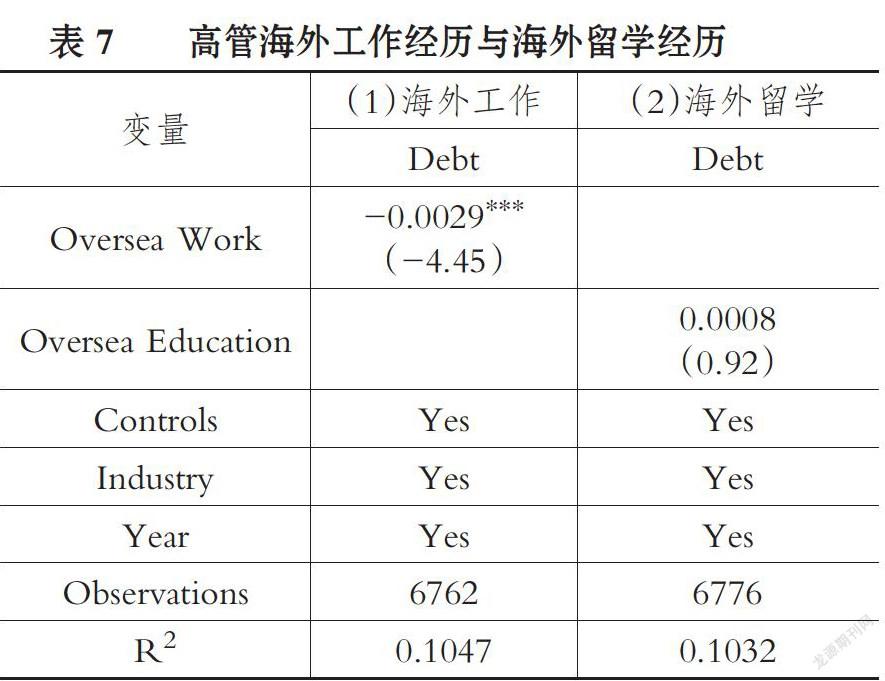

基于海外经历的形式不同,本文进一步考察了高管海外工作经历与高管海外留学经历对债务融资成本的影响是否存在差异,表7列出了相关回归的结果。表7中第(1)列为高管海外工作经历(OverseaWork)对债务融资成本的影响,第(2)列为高管海外留学经历(Oversea Education)对债务融资成本的影响。第(1)列Oversea Work的系数为- 0.0029,并且在1%的水平上显著,而第(2)列Oversea Education的系数并不显著。由此可以看出,高管海外工作经历对债务融资成本的降低作用比高管海外留学经历更强。

此外,本文还研究了高管职位差异对债务融资成本的影响,表8列出了相关回归的结果。表8中第(1)列为CEO或董事长海外经历(Oversea CEO)对债务融资成本的影响,第(2)列为其他高管海外经历(Oversea Other)對债务融资成本的影响。第(1)列Oversea CEO的系数不显著,第(2)列Oversea Other的系数为- 0.0012,并且在10%的水平上显著。这表明,拥有海外经历的其他高管比CEO或董事长降低债务融资成本的作用更明显。可能的原因分析如下:①海外工作经历能够很好地帮助高管在实践过程中提升管理能力,并且海外工作经历使得债权人对公司高管的认知水平和工作能力更加肯定,从而减小了对高管的财务约束并降低对企业的借款利率;②相比于CEO或董事长,拥有海外经历的其他高管或董事谋取私利的可能性更低,更容易得到债权人的信任。

六、结论

本文探讨了高管海外经历是否会对债务融资成本产生影响,结果表明高管团队成员有过海外经历会显著降低企业的债务融资成本。当代理风险不同时,高管海外经历的作用也会发生变化。具体而言,外部审计质量越高,代理风险越低,而高管海外经历的作用就越弱;当外部审计质量越低,高管海外经历作为一种内部监督的替代,其作用越大。而后根据分析师跟踪数据,本文研究发现分析师跟踪越多,高管海外经历提升会计信息质量的作用越明显,则降低债务融资成本的作用越明显。考虑到高管海外经历的样本较少,因此本文通过倾向得分匹配分析的方法减小样本偏误对结果产生的影响。进一步研究发现,相比于高管海外留学经历,高管海外求职经历对债务融资成本的降低作用更明显;相比于CEO或董事长,具有海外经历的其他高管对债务融资成本的降低作用更明显。本文的研究为后续研究提供了新的思路。

本文研究具有一定的现实意义。一方面,融资作为企业重要的供血来源,债务融资成本的降低对企业的发展十分有利,本文结论证明了高管海外经历能够降低企业的债务融资成本。另一方面,为我国政府重视海外人才及海外人才优惠政策的进一步发展提供了经验数据的支持。由于本文选取的数据为上市公司数据,这些公司内外部环境相对稳定,而在许多中小微企业中,高管海外经历是否还能发挥作用值得进一步研究。

主要参考文献:

[1]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9~21.

[2]夏芸.徐欣.企业内部控制信息披露与债务契约——来自于中国房地产上市公司的经验证据[J].经济管理,2011(3):114 ~122.

[3]林斌,周美华,舒伟.内部控制、公司诉讼与债务契约——基于A股市场的经验研究[J].审计与经济研究,2015(3):3~11.

[4] Dai O., Liu X_ Returnee Entrepreneurs and FirmPerformance in Chinese High- technology Indus-tries[J].International Business Review, 2009 (4):373~386.

[5]罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究[J].管理世界,2012(11):124 ~132.

[6]张娆.高管境外背景是否有助于企业对外直接投资[J].宏观经济研究,2015(6):107~116.

[7] Giannetti M., Liao G.,Yu X_ The Brain Gain ofCorporate Boards: Evidence from China[J].Jour-nal of Finance, 2015(4):1629~1682.

[8] Farrell D., Grant A_ China's Looming TalentShortage[J].The McKinsey Quarterly, 2005 (4):70~79.

[9]李平,许家云.国际智力回流的技术扩散效应研究——基于中国地区差异及门槛回归的实证分析[J].经济学(季刊),2011(3):935~964.

[10] Hambrick D.C.,Mason P.A_ Upper Echelons:The Organization as a Reflection of Its Top Managers[J].Academy of Management Review, 1984(2):193~206.

[11] Huang H. W., Rose- Green E., Lee C_ CEOAge and Financial Reporting Quality[J].Accounting Horizons, 2012(4):725~740.

[12] Yim S..The Acquisitiveness of Youth: CEOAge and Acquisition Behavior[J].Journal of Finan-cial Economics, 2012(1):250一273.

[13] Jenter D., Lewellen K_ CEO Preferences andAcquisitions[ J]. Journal of Finance, 2015 (6): 2813~2852.

[14] Gul F.A., Srinidhi B., Ng A.C_ Does BoardGender Diversity Improve the Informativeness ofStock Prices?[J].Journal of Accounting and Eco-nomics,2011(3):314 ~338.

[15] Bertrand M., Schoar A_ Managing With Style:The Effect of Managers on Firm Policies[J]. Quar-terly Journal of Economics, 2003 (4): 1169~1208.

[16]黄继承,盛明泉.高管背景特征具有信息含量吗?[J].管理世界,2013(9):144~153.

[17] Kaplan S.N., KJebanov M. M., Sorensen M_Which CEO Characteristics and Abilities Matter?[J].Journal of Finance, 2012(3): 973 ~1007.

[18]姜付秀,黄继承.CEO财务经历与资本结构决策[J].会计研究,2013(5):27~34.

[19] Charles H., Kirill E_ Does Accounting Conservation Mitigate the Shortcomings of CEO Overcon-fidence? [J]. The Accounting Review,2017(6): 77~101.

[20] Marquis C.,A.Tilcsik. Imprinting: Toward aMultilevel Theory[J].Academy of ManagementAnnals,2013(1):195~245.

[21]黄国良,徐加武.高管海外经历与资本结构优化调整——来自创业板上市公司的经验证据[J].商业研究,2016(2):142 ~148.

[22]文雯,宋建波.高管海外背景与企业社会责任[J].管理科学,2017(2):119 ~131.

[23]杜勇,张欢,陈建英.CEO海外经历与企业盈余管理[J].会计研究,2018(2):27~33.

[24] Zhang J..The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J].Journal of Accounting and Economics, 2008(1):27~54.

[25] Derrien F.,A.Kecskes,S.Mansi. InformationAsymmetry, the Cost of Debt, and Credit Events[J]. Janpanese Journal of Pharmacoepidemiology,2012(5):626~640.

[26]龙小海,张媛媛.会计师事务所规模与审计质量——基于会计师事务所分所的实证研究[J].南京审计大学学报,2016(5):92~103.

[27] Costello A.M., Wittenberg - Moerman R_The Impact of Financial Reporting Quality onDebt Contracting: Evidence from Internal ControlWeakness Report[J].Journal of Accounting Re-search,2011(1): 97~ 136.

[28] Bharath S.T., Sunder J., Sunder S.V.. Accounting Quality and Debt Contracting[J].TheAccounting Review, 2008 (1):1~28.

[29] Easley D., Kiefer N. M., O. Hara M., Paperman J.B_ Liquidity, Information, and InfrequentlyTraded Stocks[J].Journal of Finance, 1996 (4):1405一1436.

[30] Pittman J.A., Fortin S_ Auditor Choice and theCost of Debt Capital for Newly Public Firms[J].Journal of Accounting and Economics, 2004 (1):112~136.

[31]陳汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014(3):103 ~111.

[32]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016 (6):83~97.

[33] DriscoUJ.C.,A.C.Kraay. Consistent Covariance Matrix Estimation with Spatially DependentPanel Data[J].Review of Economics and Statis-tics,1998(80): 549~560.

[34] Efron B., R. Tibshirani. An Introduction to theBootstrap [M]. New York: Chapmann&Hall,1993:2~202.

[35] Rubin D_ Estimating Causal Effects of Treatments in Randomized and Non-randomized Studies[J].Journal of Educational Psychology, 1974(5):688~701.

[36] Rosenbaum P.R., D.B.Rubin. The CentralRole of Propensity Score in Observational Studiesfor Causal Effects[J].Biometrika, 1983 (1): 41~ 55.

[37]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137~150.

[38]魏志华,王贞洁,吴育辉,李常青.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98~105.

猜你喜欢

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17