浅谈农村信用社全面预算管理的优化措施

2019-09-10 07:25刘凌霞

商讯·公司金融 2019年30期

摘要:全面预算管理主要以先进的管理理念为核心,运用现代化科学的管理系统,实现企业对全面预算的有效管理。其中全面预算管理系统主要包括三个方面,如:预算设计系统、预算实施与评估系统以及预算方案调整系统。这是当前农村信用社发展当中需要重点思考的问题。对此本文重点对农村信用社全面预算管理现状及存在的问题进行深入分析,并提出针对性建议,以期能够优化农村信用社的内部财务结构,提高预算管理的整体效率。

关键词:农村信用社;全面预算管理;优化措施

随着农村信用社的兴起与发展,传统的财务预算管理模式很难适应当前市场环境下的发展需求。因此为了提高农村信用社财务管理效率,加强信用社内部财务方面成本控制和资金运转管理,就要运用科学性和现代化的管理方法,如:全面预算管理。但是农村信用社使用全面预算管理体系相比于商业银行来说,存在一定滞后性。因此导致信用社全面预算管理机制发展还不成熟,势必在管理当中会存在一些问题。本文旨在就相关问题进行剖析,并提出优化建议和措施,希望能够为农村信用社财务管理及有序发展提供参考和借鉴。

一、农村信用社全面预算管理现状分析

当前我国信用社为了加强财务监督,所使用的是全面预算管理方法,具体要根据各省农信社制定的财务预算管理办法中的相关规定与要求来执行。大部分信用社全面预算管理的编制流程,包括以下几个方面:第一,各信用联社(农商银行)财务部门(或业务部门)依据省级联社下达的预算目标和当年发展计划,结合各信用社上年度业绩及预算完成情况,把各项预算目标在辖内信用社之间进行分配,并提交理事会、股东大会审议。第二,预算草案经审议通过后,向各信用社下达预算指标,由各相关业务部门落实执行。第三,各信用联社(农商银行)按季度或年度向省级联社提交预算执行结果,省级联社对预算执行偏差较大的行社进行监测并督导预算执行。第四,省级联社依据绩效考核或预算管理等相关管理办法,对各信用联社(农商银行)的预算目标执行情况进行考核。不同的农村信用社在整个流程计划和实施当中,会根据信用社的实际情况下达相关要求,一般来说,缺少自上而下、自下而上反复沟通调整的过程,因此存在与实际情况脱节的现象。从全面预算管理的工作组织方面来讲,组织预算编制、审核以及汇总等,都属于预算管理的范畴,具体的实施方案还需根据信用社实际情况进行各部门调整职责的调整。而农村信用社在针对全面预算指标的把控当中,要结合市场发展形态以及行业标准对自身预算指标进行调整。由此可见,当前我国部分农村信用社全面预算管理实施中存在较多问题,而导致风险管控效率不高。

二、农村信用社全面预算管理中存在的问题和不足之处

(一)预算编制方法单一且缺乏规范性

在农村信用社全面预算管理当中,预算编制主要以信用社实际的资产和负债情况以及费用、收入和利润为核心指标,将不同的指标进行统计,并参照财务管理关系进行层级划分和编制。但是部分农村信用社在预算编制的过程中,往往采用单一方法进行数据与计划采集与编写,如增量预算法,这种编写方法虽然能够保障预算指标编制的合理性,缩短预算工作量。但是不能及时反映出市场形态转变,农村信用社内部预算实施所带来的影响,进而降低了预算编制的有效性。此外,我国部分农村信用社在全面预算管理的编制当中会使用较为简单的编制方法,这样就导致编制随意性较大。而如果出现当年收入、费用和利润等变动数额较大时,就会出现预算与实际情况不相符或存在差异现象,从根本上降低了全面预算编制的作用。

(二)农村信用社缺乏完善的全面预算管理考评机制

从本质上来讲,预算管理考评机制可以将企业真实情况和预算数据进行对比,以防出现偏差时及时调整工作,从而提高农村信用社全面预算管理的工作效率。但是在实际中部分農村信用社对于员工考评机制的构建并不完善,缺乏针对性及更深层次的管理。如考评机制应当涵盖不同岗位的考核内容、考核指标、奖惩要求以及对预算差异率和预算完成情况方面的内容。而当前部分农村信用社,虽然完成了对预算指标与相关人员实际业绩的差异性对比,但是缺乏数据分析与检测规范,其实对于此种情况形成的原因分析得不够透彻。这就导致考评机制与全面预算管理工作无法达到相互融合相互辅助的目的。

三、农村信用社全面预算管理的优化措施

(一)规范并增加多元化预算编制方法

对于农村信用社全面预算管理工作来说,预算编制是其中较为主要的内容之一。而预算编制工作所选用的方法的科学性、合理性会直接影响预算执行与实施效果,同时也可以体现出预算信息及数据统计的真实性。其中零基预算法和增量预算法都是当前预算管理中应用频率较高的方法,而农村信用社在对其进行遴选时,要根据自身情况和实际条件进行选择。不同的预算方法有不同的优势与特点,如增量预算法具有执行步骤少、步骤简单的特征,虽然可以减轻操作人员的工作量,但是因其方法的简单性,很容易在预算编制中出现较小偏差,这样就会使预算执行和操作当中,因信息不精准而存在问题。因此,针对增量预算编制法的实施与运用应当遵循相应标准。比如某信用联社在2018年预算指标共设有22项,其中,超额完成预算指标有14项,基本达到预算指标的有两项(存款和贷款),未达标有8项,总体来说指标完成度较高,所以可以运用增量预算法进行预算,如:以农村信用社上一年的真实财务情况为基础,计算当年的预算指标数据,确保整个操作信息及数据的真实性和有效性。同时在实施增量预算方法当中,要重点参考上年度计划与任务的完成度,如果程度较高,可以选用相应的标准来设定当年计算指标并进行规范性编制。

(二)构建农村信用社完善的全面预算管理考核体系

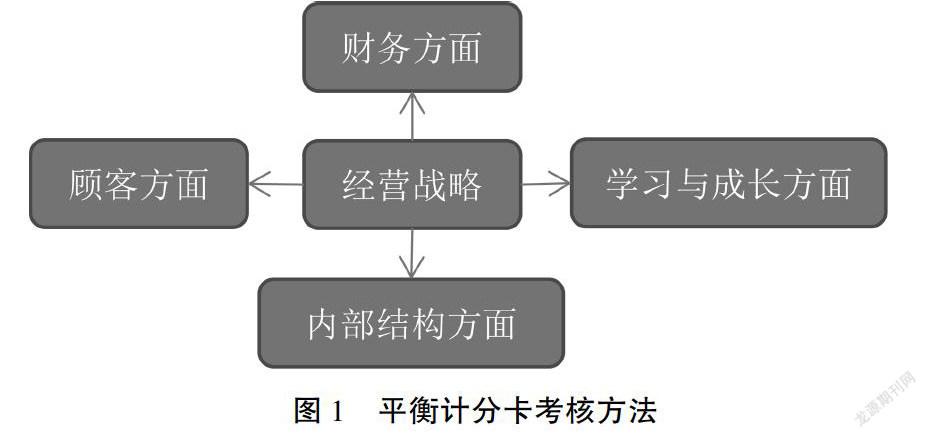

对于农村信用社全面预算管理工作来说,考评体系的构建主要是基于信用社层级员工对预算方案实施效率的一种考量与检测方法,同时也是农村信用社实施全面预算管理的后续步骤。其中考评体系的建设与完善,需要根据农村信用社实际预算指标,来选择合适、公正的考评方法与标准来实现。首先较为常用的是平衡计分卡,如图1所示。

此方式重点以服务对象财务情况、整体运营状况、实际发展等维度为核心,对农村信用社内外部环境以及整体财务指标、全面预算计划等方面具有协调、平衡的作用。应用此方法可以深入分析信用社考评指标,并了解不同维度下员工业绩情况。

此外,信用社还可以通过构建“穿透式”绩效考评体系,来实现对不同层级人员预算实施情况的有效管理。这种穿透式的绩效考评体系,能够将预算目标进行合理分配,同时还能够及时真实地反馈各层级信息,运用扁平化管理方式,将信用社内部组织结构进行调整与划分,从而实现考评的公平性、透明性与合理性。另外,农村信用社还要完善内部的激励机制,预算目标达标程度的奖惩,要进行合理性设置。其中,信用社可以设定多层级不同的激励方式,根据不同岗位员工的个体差异,设定不同的奖惩标准,如开表彰大会点名表扬、发放奖金或者批准员工休假等,从根本上激励员工提高工作积极性。

四、结论

综上所述,全面预算管理是当前我国各企业,对于内部财务问题的一种检测和管控方法,具有综合性和组织性等特征。而我国农村信用社在金融行业中占据一定比例,但是,农信社的全面预算管理体系却处于起步与发展阶段,相对来说发展较缓慢。对此本文就重点针对农村信用社全面预算管理问题进行探究与分析,并每次提出相应的优化建议及措施,希望能够从根本上推动农信社全面预算管理工作,提高管理效率,进而促进农信社更好地运行与发展。

参考文献:

[1]钱瑞华.Y农村信用社费用预算精细化管理研究[J].财会学习,2017(3);228-230.

[2]杨雪.关于农村信用社全面预算管理的探讨[J].现代国企研究,2016(16):137.

[3]陈鹏飞.农村信用社全面预算管理体系研究——以安徽怀宁农信社为例[J].商场现代化,2016(11)72-73.

作者简介:

刘凌霞,河南省农村信用社联合社,河南郑州。

猜你喜欢

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28