地方高校经费支出结构与绩效关系的实证研究

2019-09-10 07:22刘艳华许俊林于建朝

河北工业大学学报(社会科学版) 2019年3期

刘艳华 许俊林 于建朝

摘 要: 近年来,中央和地方政府都加大了对地方高校的财政投入,但仍无法满足高校迅速发展的需要,因此,地方高校如何优化经费支出结构以提升自身绩效就显得尤为重要。基于此,构建了高校经费支出结构与绩效关系的理论模型,并以河北省17所高校2010—2017年的数据作为样本,采用回归分析方法对理论模型进行了检验,并对地方高校经费支出结构进行了优化。结果表明:人员经费支出比例、公用经费支出比例、教学支出比例对高校绩效有正向影响;基本建设支出比例与科学研究支出比例对高校绩效影响不显著;行政事业类支出比例对高校绩效有显著负向影响;运用双元投资策略对人员经费支出比例与行政事业类支出比例进行平衡与组合后,高校绩效得到了提升。

关键词:地方高校;经费支出结构;双元投资策略;绩效

中图分类号:G647 文献标志码:A 文章编号:1674-7356(2019)-03-0054-09

随着高校规模的不断扩大,尽管我国对于高校投入总量增加,但受高校财政投入倾斜性机制的影响,我国对中央直属高校进行了重点投资,对地方高校的投入远不及中央直属高校,所以地方高校资源相对中央直属高校来说并不充分[1]。因此,如何将有限资源进行充分有效地利用对于地方高校未来的发展尤为重要。

经费支出结构理论认为,高校经费支出结构合理与否会显著影响高校绩效,合理的经费支出结构可以使高校将更多的经费投入到教学与科研中去,能够使高校绩效在较短的时间内得到提升[2]。因此,对经费支出结构进行优化可以提高高校绩效。我国学者在高校经费支出结构方面的研究,主要是分析不同类属高校经费支出结构的特点[3]、对影响高校经费支出的因素进行探究[4-6]、对高校经费支出结构绩效进行评价[7]。也有一些学者研究高校经费与科研产出和教学质量之间的关系[8]。而研究高校经费支出结构与整体绩效关系以及高校经费支出结构双元投资与绩效关系的文献较少。

基于此,本文拟从理论角度探讨高校经费支出结构与绩效之间的关系,并以河北17所本科院校作为样本,对地方高校经费支出结构与绩效的关系进行实证检验,并将双元投资策略运用到研究高校经费支出结构与绩效的关系中,相关研究成果可以为高校经费管理提供参考。

一、理论分析和研究假设

(一)高校经费支出结构与绩效关系分析

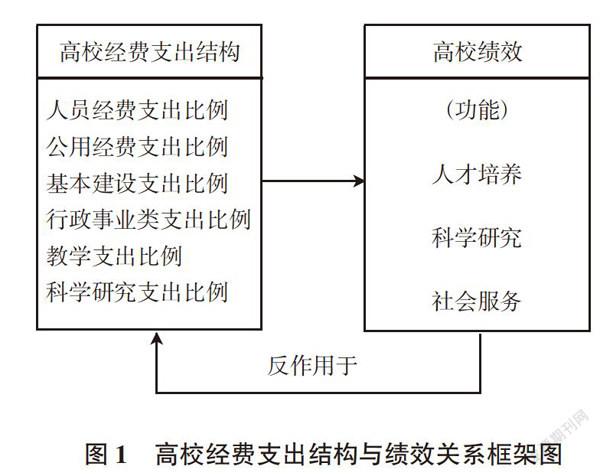

在系统论中,系统内的要素结构会对其功能产生影响。高校经费支出结构与绩效的关系与系统中的要素结构和功能之间关系相同。合理的经费支出结构有利于高校绩效水平的提升;相反,不合理的高校经费支出结构就会对高校绩效产生消极影响。

高校的三大功能是培养人才、科学研究、服务社会,要完成这三大功能就必须有相应的资源投入,即高校经费支出。高校经费支出结构反映高校对教学、科研和社会服务三个功能活动的不同配置,对各功能活动经费的配置不同,其资金的使用效率和产生的绩效也各不相同,因此,优化高校经费支出结构可以使高校绩效得到提升。

在我国经费支出明细表中,经费支出按功能分为教学支出、科学研究支出、一般公共服务支出、文化体育与传媒支出、其他支出等;按经费支出内容可以分为人员经费支出、公用经费支出、基本建设支出、行政事业类支出、其他支出等。由于部分支出所占经费总额比例较小,且对高校绩效的影响不大,所以本文只选择支出额较大的人员经费,公用经费、基本建设支出、行政事业类、教学、科学研究支出占总经费比例作为衡量高校经费支出结构的指标。

总之,从理论分析可以看出,高校經费支出结构会对高校绩效产生影响,两者逻辑框架如图1所示。高校经费支出结构在对高校绩效产生影响的同时,高校绩效也会反作用于经费支出结构。在本文中只研究高校经费支出结构对高校绩效的影响,高校绩效对经费支出结构的反向作用不做研究。

已有不少学者对高校经费支出与绩效的关系进行了研究。陆莹通过对高校经费投入结构与绩效关系进行研究发现,高校的人员经费对绩效有积极影响,公用经费对绩效有消极影响[9]。人员经费支出比例越高,说明高校对教师的福利待遇越好,且对学生补贴越多,可以激发教师工作的积极性以及学生学习的积极性,使高校绩效得到提升。公用经费支出比例过高,会挤占人员经费支出比例,不利于高校绩效的提升。因此,提出假设1a和1b;胡姝,丁小浩通过对我国高校经费支出结构进行研究,发现教师工资福利支出和基本建设支出对教学和科研产出具有正向影响[10]。基本建设支出比例越高,说明高校越注重校园环境的改善,良好的环境有利于高校教学、科研工作的开展和高校绩效的提升。因此,提出假设1c;Jason Coupet以黑人高校作为研究对象,研究高校支出对毕业率的影响[11]。结果表明:行政支出对黑人大学的毕业率有显著的负面影响,行政支出比例较高会挤占其他有利于教学和科研产出方面的经费支出比例,从而对高校绩效产生消极影响。因此,提出假设1d;由通过对高校经费支出结构与科研产出进行回归分析发现,高校教学和科学研究支出与科研产出正相关[8]31。高校对教学和科研加大投入可以提高教学和科研产出,使高校绩效得到提升。因此,提出假设1e和1f。本研究提出的假设如下所示:

H1a:人员经费支出比例与高校绩效呈正相关。

H1b:公用经费支出比例与高校绩效呈负相关。

H1c:基本建设支出比例与高校绩效呈正相关。

H1d:行政事业类支出比例与高校绩效呈负相关。

H1e:教学支出比例与高校绩效呈正相关。

H1f:科学研究支出比例与高校绩效呈正相关。

(二)高校经费支出结构双元投资与绩效关系分析

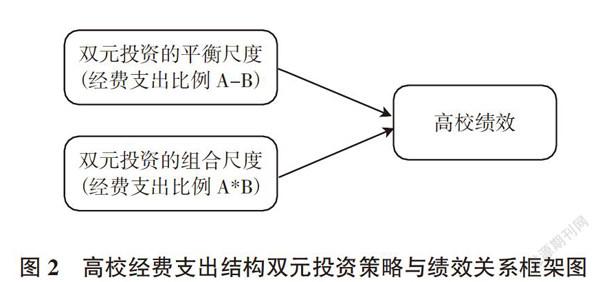

目前,运用实证的研究方法对高校经费支出结构进行优化的研究较少,本文通过借鉴国内外文献,运用双元投资策略对高校经费支出结构进行了优化,通过组合与平衡后高校绩效能够得到提升。双元投资策略包括平衡尺度与组合尺度两个维度。高校经费支出结构双元投资是将用于衡量高校经费支出结构的经费支出比例进行两两组合,计算出组合的经费支出比例双元投资的平衡与组合尺度。Lin Hsinger运用了“投资策略的平衡尺度”与“投资策略的组合尺度”的概念,研究了R&D领域和基础领域的投资与绩效之间的关系[12]。荣成林运用双元投资策略对科技型中小企业自主创新投资结构进行了组合与平衡,并使财务绩效得到了提升[13]。通过借鉴以上学者对于企业资源投入结构平衡与组合的研究,建立高校经费支出结构双元投资“平衡尺度”和“组合尺度”与绩效关系的分析框架(见图2)。

1. 双元投资策略的平衡尺度

国内许多文献研究了高校资源的内部配置问题。李振宇分析了不同类属高校经费支出结构的特点,发现不同类属的地方高校之间经费支出结构存在差异[3]26。涂朝莲、周巧玲(2011)认为高校内外部一些因素的影响导致了高校资源内部配置的失衡[14-15]。崔洪俊基于财务管理视角对地方本科高校资源内部配置问题进行了分析,发现高校资源内部配置不合理,使高校资源没有得到充分利用[16]。通过以上分析发现,许多高校存在资源内部配置失衡的问题。因此,如何对这些高校的资源进行平衡使其内部配置得到优化对高校的发展尤为重要。本文认为:高校经费支出结构不能达到一种相近平衡,则不利于高校绩效的提升;相反,如果高校经费支出结构达到一种相近平衡,可使高校资源得到合理的配置,从而提高高校绩效。因此,本文提出如下假设:

H2a:平衡的人员经费支出比例和公用经费支出比例与高校绩效呈正相关。

H2b:平衡的人员经费支出比例和行政事业类支出比例与高校绩效呈正相关。

H2c:平衡的人员经费支出比例和基本建设支出比例与高校绩效呈正相关。

H2d:平衡的公用经费支出比例和行政事业类支出比例与高校绩效呈正相关。

H2e:平衡的公用经费支出比例和基本建设支出比例与高校绩效呈正相关。

H2f:平衡的行政事业类支出比例和基本建设支出比例与高校绩效呈正相关。

H2g:平衡的教学支出比例和科学研究支出比例与高校绩效呈正相关。

2. 双元投资策略的组合尺度

Milgrom和Roberts提出的互补理论认为,如果两种资源相互配合能取得更大的效益,则称这两种资源存在互补性[17]。目前,已有不少文献研究了企业互补性资源与绩效之间的关系,发现对企业互补性资源进行协同对绩效有积极影响[18-19]。通过以上分析发现,对资源进行协同可以取得更大的效益。因此,本文认为对高校的资源进行协同可以使资源得到更充分地利用,对高校经费进行组合投入,可以使高校绩效得到更大的提升。本文提出如下假设:

H3a:组合的人员经费支出比例和公用经费支出比例与高校绩效呈正相关。

H3b:组合的人员经费支出比例和行政事业类支出比例与高校绩效呈正相关。

H3c:組合的人员经费支出比例和基本建设支出比例与高校绩效呈正相关。

H3d:组合的公用经费支出比例和行政事业类支出比例与高校绩效呈正相关。

H3e:组合的公用经费支出比例和基本建设支出比例与高校绩效呈正相关。

H3f:组合的行政事业类支出比例和基本建设支出比例与高校绩效呈正相关。

H3g:组合的教学支出比例和科学研究支出比例与高校绩效呈正相关。

二、研究设计

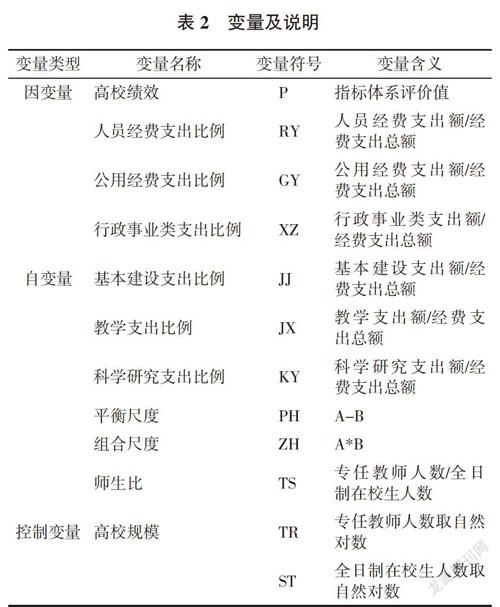

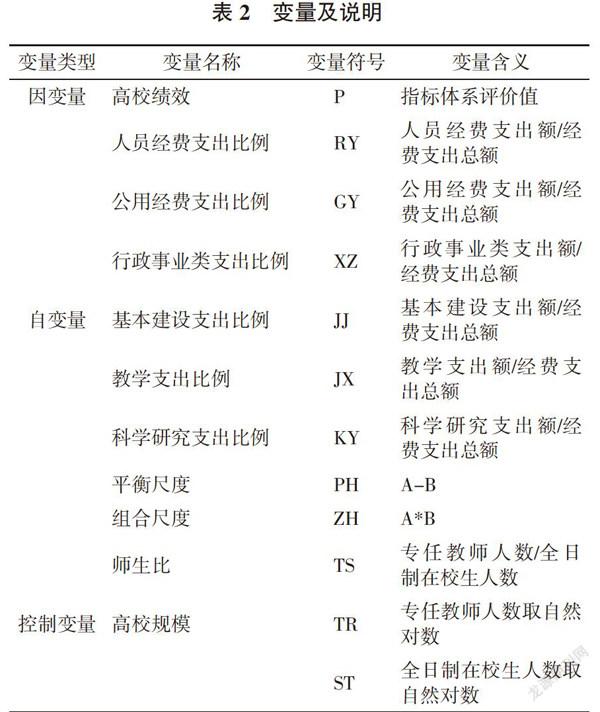

(一)变量的选择

1. 因变量

本研究的因变量是高校绩效。已有不少学者对高校绩效的评价问题进行了研究,例如,彭怀祖等运用数据包络分析法与主成分分析法,对河北省高校的投入产出效率进行了评价[20]。李媛等基于人才培养、科学研究和社会服务三个维度选取了产出指标,对陕西省高校绩效进行了评价[21]。通过借鉴以上学者对于高校绩效评价指标体系的构建,本文基于人才培养、科学研究、社会服务三个维度,构建了如表1所示的指标体系,运用因子分析法对指标体系进行评价,将评价值作为衡量高校绩效的标准。

2. 自变量

1)高校经费支出结构。我国高校经费按支出功能可以分为可以一般公共服务支出、教学支出、科学研究支出等,按支出内容分为人员经费支出、公用经费支出和基本建设支出,行政事业类支出等。由于部分支出所占经费总额比例较小,且对高校绩效的影响不大,所以本文只选择支出额较大的人员经费,公用经费、基本建设、行政事业类、教学、科学研究支出占总经费的比例作为衡量高校经费支出结构的指标。

2)双元投资的平衡尺度(记为PH)。参考企业中对于双元投资策略的运用,将PH定义为两种经费支出的绝对差异,两种经费支出比例差异越小,表明其平衡程度越好。在本文中,我们将对高校绩效有显著影响的经费支出比例两两组合,对组合的两种经费支出比例进行平衡,PH的计算公式为(下面公式中A和B代表的是组合的两种不同的经费支出比例):

PH=|A经费支出比例对数-B经费支出比例对数|

3)双元投资的组合尺度(记为ZH)。高校经费支出结构组合水平越高,说明两种经费支出比例之间的互补作用越好。我们用两种经费支出比例的乘积来测算高校经费支出结构的组合尺度,其计算公式为:

ZH=(A经费支出比例对数-A平均经费支出比例对数)*(B经费支出比例对数-B平均经费支出比例对数)

为了避免多重共线性,公式中对经费支出比例做了平均之后,再用经费支出比例的对数减去平均经费支出比例的对数,再相乘。

3. 控制变量

影响高校绩效的其他相关变量包括师生比[10]45、高校规模等[22]。师生比过低会影响到高校的教学质量,从而影响高校绩效。适度的高校规模能够使高校资源进行充分的利用,有利于提高高校绩效,本文用专任教师人数和全日制在校生人数两个指标来衡量高校规模(见表2)。

(二)样本数据来源

本文将以河北省高校作为样本,对河北省高校经费支出结构的统计数据进行搜集,数据主要来源于《河北省高校财务决算》,搜集到河北省高校2010—2017年17所本科院校的统计数据。高校绩效评价所用的数据主要来源于《河北科技年鉴》《河北社会科学年鉴》 《河北省高校财务决算》,共搜集到河北省高校2010—2017年8年的统计数据,数据真实可查。

(三)模型构建

本文运用面板数据对高校经费支出结构与绩效的关系进行分析,根据前文的假设和定义,构建了以下模型,Pit表示高校i在t年的绩效;EXit表示高校经费支出结构(如人员经费支出比例等),COVit表示影响高校绩效的一些控制变量(如高校规模等),εit表示随机项。

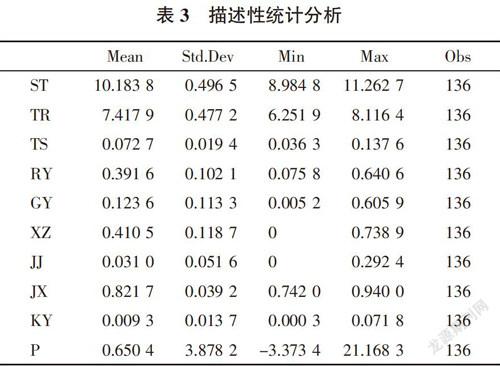

(四)变量描述性统计

表3对因变量高校绩效、自变量高校经费支出比例以及控制变量的整体进行了描述性统计。从表3中可以看出,自变量人员经费支出比例(RY)、公用经费支出比例(GY)、行政事业类支出比例(XZ)、基本建设支出比例(JJ)、教学支出比例(JX)、科学研究支出比例(KY)最大值最小值之间差异明显,以人员经费支出比例为例,它的最大值为0.640 6,最小值为0.075 8,平均值为0.391 6,标准差为0.102 1,说明不同高校经费支出结构差异明显。因变量高校绩效最大值为21.168 3,最小值为-3.373 4,平均值为0.650 4,标准差为3.878 2,说明高校绩效会因个体不同而存在显著差异。控制变量全日制在校生人数(ST)的平均值为10.183 81,标准差为0.496 5,专任教师人数的平均值为7.417 9,标准差为0.477 2,说明不同高校的规模差距较大,师生比的平均值为0.072 7,标准差为0.019 4,说明不同高校的师生比存在一定的差别。通过上述描述性统计分析,在实证分析的过程中,引入上述控制变量对于本文的研究结论的稳健性大有裨益。

三、基于因子分析法的高校绩效评价分析

因子分析是一种多元统计分析方法,是从变量群中提取共性因子的统计技术。因子分析可在许多变量中找出隐藏的具有代表性的因子,将相同本质的变量归入一个因子,用少数几个抽象变量即公因子来反映原来众多的观测变量所代表的主要信息,以达到降维的目的;还可检验变量间相关关系的假设。因子分析法具有内在一致性、软件自动赋予权重等优势,且可以在原始指标数目较多的情况下进行降维处理,从而降低绩效评价的成本。具体步骤如下:

1. 将原始数据正向化和标准化。利用指标进行综合评价时,有些是指标值越大评价越好的正向指标;有些是指标值越小评价越好的逆向指标;还有些是指标值越接近某个值越好的适度指标。此处需要先将不同评价指标同趋势化,即将所有指标正向化。同时还应将各评价指标作无量纲化处理。

2. 检验变量是否适合因子分析。对经过标准化处理的数据进行KMO样本测度和Barelett球形检验,以判断其是否适合进行因子分析。检验结果为KMO均大于通用的0.7的標准;Barelett球形检验中Sig=0,说明该因子分析模型具有较好的效果。

3. 建立指标间的相关系数矩阵,计算特征根及方差贡献率。限于篇幅,此处省略相关系数矩阵以及方差贡献率的计算。

4. 公因子命名与解释。由表4可知,需提取3个公因子,分别表示为F1、F2、F3。为便于解释各个公因子的含义,将因子载荷矩阵进行方差最大正交旋转,旋转后的因子载荷矩阵见表4所示。

5. 计算各高校的公因子得分及综合得分。根据因子得分系数矩阵中(略)列示的系数,可将公因子表示为各初始指标的线性组合,此处仅列出2010年公因子F1的计算公式,如下(其他公因子略):

F1 = 0.762 4X1 + 0.892 8X2 + 0.721 5X3 +

0.3178X4 + 0.520 4X5 + 0.594 1X6 + 0.532 0X7 +

0.650 8X8 + 0.501 9X9 + 0.861 8X10 +

0.872 2X11 + 0.762 8X12

最后需要计算不同高校的绩效综合得分。计算方法是,每个公因子的方差贡献率占3个公因子的累计方差贡献率的比重做权数,对每个公因子得分进行加权平均,计算出每个高校的最终得分。公式如下:

F = 0.761 0F1 + 0.479 8F2 +0.436 7F3

根据公式可以计算出河北省高校的绩效评价值,如表5所示。容易看出,不同高校在公因子上的得分和排名情况相差很大,整体而言,高校A、B、C、D相对于其他高校,绩效相对较高。

四、实证结果及分析

(一)地方高校经费支出结构与绩效关系的回归分析

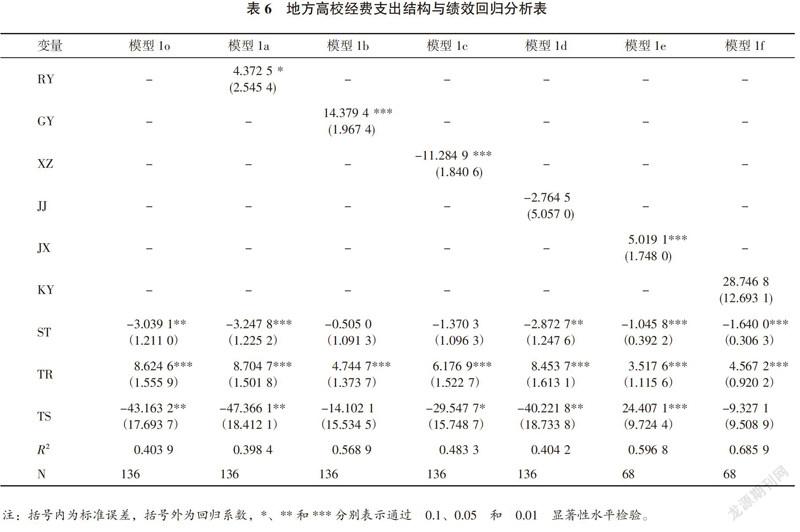

首先,对上文中构建的计量模型进行Hausman检验,经检验,模型均采用固定效应模型。表6是地方高校经费支出结构与绩效的回归结果,下面对各模型的回归结果进行分析。

模型1o对控制变量全日制在校生人数、专任教师人数、师生比与高校绩效的关系进行回归分析。从表7中可以发现,专任教师人数对高校绩效有显著正向影响,而全日制在校生人数和师生比对高校绩效有显著负向影响;模型1a对人员经费支出比例与高校绩效的关系进行了检验,人员经费支出比例的回归系数为4.372 5,且统计显著,说明人员经费支出比例的增长会提高高校绩效,人员经费支出比例每增加1%,高校绩效评价值增加4.372 5%,假设1a得以验证;模型1b对公用经费支出比例与高校绩效的关系进行了检验,结果表明:公用经费支出比例对高校绩效有显著的正向影响,公用经费支出比例的回归系数为14.379 4,说明公用经费支出比例的增长可以使高校绩效得到提升,公用经费支出比例每增加1%,高校绩效评价值增加14.379 4%,假设1b未得到验证;模型1c对行政事业类支出比例与高校绩效的关系进行检验,结果表明:行政事业类支出比例对高校绩效有显著负向影响,行政事业类支出比例的回归系数为-11.284 9,行政事业类支出比例增加,高校绩效下降,行政事业类支出比例每增加1%,高校绩效评价值减少11.284 9%,验证了假设1c;模型1e对教学支出比例与高校绩效的关系进行了检验,结果表明:教学支出例对高校绩效有正向影响,教学支出比例的回归系数为5.019 1,表明教学支出比例每增加1%,高校绩效评价值增加5.019 1%,假设1e得以验证;模型1d和1f对分别对基本建设支出比例与科学研究支出比例与高校绩效的关系进行了检验,发现基本建设支出比例与科学研究支出比例对高校绩效的影响不显著,假设1d和1f未得到验证。

(二)地方高校经费支出结构双元投资与绩效关系的回归分析

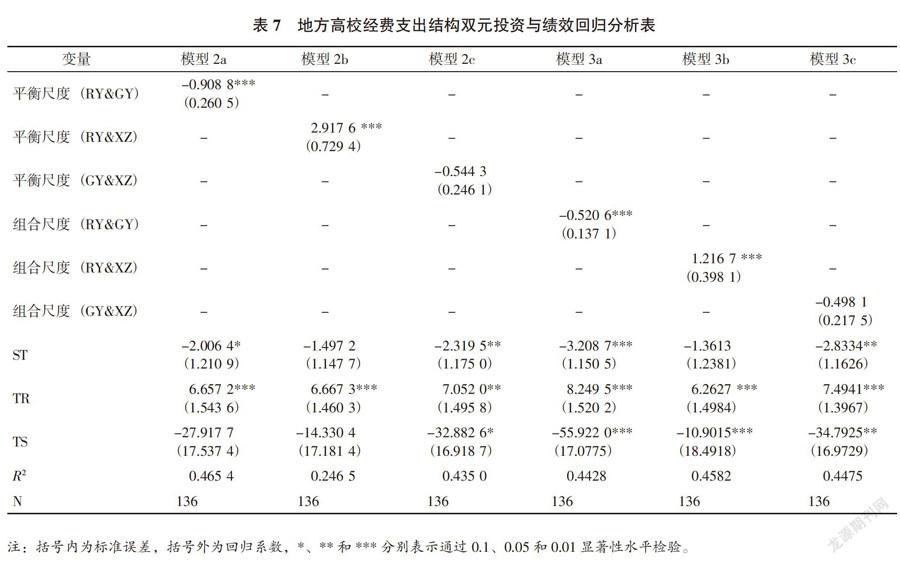

通过对地方高校经费支出结构与绩效关系进行分析,发现不同经费支出比例与高校绩效的关系不同。由于按支出功能进行划分的经费支出中,只有教学支出比例对高校绩效有影响,无法与其他经费支出比例进行组合,所以剔除教学支出比例,只对高校绩效有影响的人员经费支出比例、公用经费支出比例、行政事业类支出比例进行两两组合,计算出每组双元投资策略的平衡与组合尺度,之后与高校绩效进行回归分析。回归结果如表7所示,下面对回归结果进行分析。

模型2对高校经费支出结构平衡尺度与绩效关系进行检验。结果表明:人员经费支出比例与公用经费支出比例平衡后对高校绩效有显著的负向影响,人员经费支出比例与公用经费支出比例差距每减少1%,高校绩效评价值减少0.908 8%;人员经费支出比例与行政事业类支出比例平衡后对高校绩效有显著的正向影响,人员经费支出比例与行政事业类支出比例差距每减少1%,高校绩效评价值增加2.917 6%;公用经费支出比例与行政事业类支出比例平衡后对高校绩效的影响不明显。

模型3对高校经费支出结构组合尺度与绩效关系进行检验。结果表明:人员经费支出比例与公用经费支出比例进行组合后对高校绩效有显著的负向影响,人员经费支出比例与公用经费支出比例组合每增加1%,高校绩效评价值减少0.520 6%;人员经费支出比例与行政事业类支出比例进行组合后对高校绩效有显著的正向影响,人员经费支出比例与行政事业类支出比例组合每增加1%,高校绩效评价值增加1.216 7%;公用经费支出比例与行政事业类支出比例组合后对高校绩效的影响不明显。

五、结论与建议

本文对河北省2010—2017年高校经费支出结构、高校绩效评价值以及控制变量进行了描述性统计分析,并对高校经费支出结构与绩效关系进行了实证检验,使用双元投资策略对高校经费支出结构进行了优化。基于此,得出本文的主要结论并提出对策建议。

(一)主要结论

在全日制在校生人数、专任教师人数、师生比一定的情况下,不同经费支出比例与高校绩效的关系不同。高校人员经费、公用经费、教学支出方面支出比例的提高有助于提升高校绩效;行政事业类支出比例的增加对提升高校績效有阻碍作用;基本建设支出比例和科学研究支出比例的增加对高校绩效的影响不显著,基本建设支出比例对高校绩效影响不显著的原因可能是基本建设支出比例的波动性较大,且基本建设支出对高校绩效影响具有滞后性,科学研究支出比例对高校绩效影响不显著,高校在增加科学研究支出时,科学研究的产出并没有同比增长,说明河北省高校科研能力相对较弱,相对其他较为发达省份的高校而言,差距较为明显。

本文使用双元投资策略对地方高校经费支出结构进行了优化,只有人员经费支出比例与行政事业类支出比例进行组合与平衡后的高校绩效得到了提升,而他经费支出比例进行组合与平衡后高校绩效没有得到提升,可能是因为人员经费支出与行政事业类支出占总经费比例较高,其他经费支出占总经费的比例较低,所以进行组合与平衡后的经费支出比例没有对高校绩效产生正向影响。

(二)对策建议

根据本文研究结论提出如下建议:

1. 合理提高人员经费、公用经费、教学支出比例

受财政投入倾斜机制的影响,我国对中央直属高校进行重点资助,而对作为中坚力量的地方高校,投入力度明显小于中央直属高校,导致地方高校对教职工的福利待遇、学生的补助支出、高校的硬件设施、与教学相关的支出远不及中央直属高校,地方高校与中央直属高校绩效相比差距较大。适当提高高校人员、公用、教学支出比例可以使地方高校绩效得到提升,这需要我国财政、地方政府、地方高校自身三者共同努力。为了使地方高校的学生享受到与中央直属高校同等的教育水平,我国财政应注重对地方高校的投入,努力缩小地方高校与中央直属高校之间的投入水平差距;各级政府应重视对地方高校的投入,在地方财政允许的情况下,将对地方高校的财政拨款比重维持在较高的比例;地方高校自身应对经费进行合理配置,尽量将经费投入到有利于高校绩效提升的地方中去。

2. 适当减少行政事业类支出比例

地方高校行政事业类支出比例过高会造成资源的浪费,对绩效产生负向影响,所以适当地减少行政事业类支出比例,有利用于地方高校绩效的提升。地方高校自身应加强对经费的管理,提高管理效率,在使高校能正常运转的情况下,尽量将经费充分投入到对高校绩效有正向影响的活动中去,使高校经费得到有效利用。

3. 优化地方高校经费支出结构

本文使用双元投资策略对高校经费支出结构进行了优化。优化结果表明,人员经费支出比例与行政事业类支出比例进行组合与平衡后的高校绩效得到了提升,对其他经费支出比例进行组合与平衡后高校绩效没有得到提升。因此,运用该种方法对地方高校经费支出结构进行优化具有一定的适用性。

[参考文献]

[1] 赵冉,乐志强. 不同类属普通高校财政配置结构的均衡问题研究[J]. 黑龙江高教研究,2017,35(7): 10-15.

[2] 罗建平,马陆亭. 我国普通高校经费配置结构与效率分析[J]. 河北师范大学学报(教育科学版),2013,15(7): 54-58.

[3] 李振宇,彭从兵,袁连生,等. 省际地方普通高校教育经费支出结构差异[J]. 高等教育研究,2015,36(12): 30-36.

[4] 袁连生,廖枝枝,李振宇,等. 我国高校人员支出比例为何严重偏低?[J]. 北京师范大学学报(社会科学版),2016(3): 26-37.

[5] 曹淑江. 我国地方高校基建投资努力程度影响因素研究: 基于面板数据的实证分析[J]. 江苏高教,2011(2): 36-39.

[6] 丁穎,胡静. 地方经济与地方高校财政不均衡实证研究: 以2005年全国1399所地方高校数据为例[J]. 教育与经济,2012(1): 38-43.

[7] 钟建华,李婕,彭新一. 高校教育资源投入产出综合绩效评价研究[J]. 教育财会研究,2017,28(3): 17-22,29.

[8] 由由,吴红斌,闵维方,等. 高校经费水平、结构与科研产出: 基于美国20所世界一流大学数据的分析[J]. 高等教育研究,2016,37(4): 31-40.

[9] 陆莹,乐晓丹. 江苏省地方高校教育经费投入结构对绩效的影响研究[J]. 教育财会研究,2013,24(6): 16-21.

[10] 胡姝,丁小浩. 替代还是互补:基于弹性视角的我国高校经费支出结构研究[J]. 教育学术月刊,2014(8): 45-52.

[11] Coupet J. Historically Black colleges and universities and resource dependence: a Chow test of production functions[J]. Journal of Higher Education Policy and Management,2013,35(4): 355-369.

[12] Lin Hsinger. Effects of an ambidextrous investment strategy on independent innovation and business performance in Hebei province[Z]. Working Paper,2011.

[13] 荣成林,胡宝民,李志国,等. 科技型中小企业自主创新双元投资策略与财务绩效间关系的经验研究: 以河北省为例[J]. 技术经济,2011,30(12): 24-30.

[14] 涂朝莲. 高校内部资源配置失衡问题[J]. 江苏高教,2013(2): 31-34.

[15] 周巧玲,谢安邦. 对高校内部资源配置的思考[J]. 高等教育研究,2011,32(9): 36-40.

[16] 崔洪俊,崔文斐. 财务管理视角下地方普通本科高校内部资源优化配置研究: 以山东省属30所普通本科高校为例[J]. 教育财会研究,2016,27(3): 3-15.

[17] Drunker P F. Innovation and entrepreneurship[M]. New York: Harper & Row,1985.

[18] Barney J. Firm resources and sustained competitive advantage[J]. Journal of Management,1991,17(1): 99-120.

[19] Lai H C,Chiu Y C,Liaw Y C,et al. Technological diversification and organizational divisionalization: the moderating role of complementary assets[J]. British Journal of Management,2010,21(4): 983-995.

[20] 彭怀祖,王建宏. 基于PCA-DEA的江苏高校投入产出效率研究[J]. 教育与经济,2013(5): 55-59,67.

[21] 李媛,郭立宏,任保平,等. 西部地区高等教育综合效率评价研究: 以陕西省为例[J]. 未来与发展,2013,37(11): 104-110,78.

[22] 王寰安,宁晔,王琰,等. 大学筹资结构对办学绩效影响的实证研究: 以美国全国性大学为例[J]. 教育与经济,2015(2): 44-50,56.

An Empirical Study on the Relationship between the Expenditure Structure and Performance in Local Colleges and Universities

——Taking the Colleges and Universities in Hebei Province as Examples

LIU Yanhua, XU Junlin, YU Jianchao

(School of Economics and Management, Hebei University of Technology, Tianjin 300401, China)

Abstract: In recent years, the increased financial investment in local colleges and universities have been provided by central and local governments, but which still cannot meet the requirements of their rapid development. Therefore, it is particularly important to optimize the structure of expenditures to improve their performance. Therefore, this paper constructed a theoretical model to reveal the relationship between expenditure structure and performance in local colleges and universities. Taking the data of 17 colleges in Hebei Province from 2010 to 2017 as samples, the paper tested the theoretical model by regression analysis and optimizes the expenditures structure of local colleges. The results show that the proportion of personnel expenditure, the proportion of public expenditure and the proportion of teaching expenditure have a positive impact on the performance of colleges; the proportion of capital expenditure and the proportion of scientific research expenditure have little impact on the performance of colleges; the proportion of administrative expenditure has significant negative impact on the performance of colleges; the performance of colleges has been improved after balancing the proportion of personnel expenditure and the proportion of administrative expenditure by the dual investment strategy.

Key words: local colleges and universities; expenditure structure; dual investment strategy; performance

猜你喜欢

今日财富(2017年32期)2017-10-19

中国经贸(2017年7期)2017-05-02

农村农业农民·A版(2017年4期)2017-04-20

读写算·高年级(2017年4期)2017-04-15

爆笑show(2016年5期)2016-06-23

中国市场(2016年7期)2016-03-07

新传奇(2015年31期)2015-07-01