“标准科学”的高校预算编制体系的建立及方法

2019-09-12 12:19邱瑞玲李瑾珩陈晖丽

大经贸 2019年7期

关键词:预算编制

邱瑞玲 李瑾珩 陈晖丽

【摘 要】 党的十九大报告提出,要建立“标准科学”的预算编制体系。本文针对我国高校预算编制中存在的“重财务、轻业务”、预算内容体系不科学、预算编制方法相对落后的现状,提出要综合运用现代科学的预算管理工具和方法,从加强业务部门对预算编制工作的參与度、科学设置预算内容体系、灵活运用各种预算编制方法、建立滚动预算项目库、加强预算编制环节的绩效目标管理等方面,建立一个科学化、精细化的预算编制体系。

【关键词】 高校预算管理 预算编制 标准科学 预算体系优化

一、引言

党的十九大报告提出,要“建立全面规范透明、标准科学、约束有力的预算制度”,其中“标准科学、约束有力”首次被明确为预算管理制度改革的目标,报告特别指出要“推进预算科学精准编制,增强预算执行刚性约束,提高财政资源配置效率”。其中,预算编制是否“科学精准”,直接影响到后期预算执行能否“约束有力”,影响到预算执行的效率和效果。可见,“科学精准”地编制预算是现代预算制度基础中的基础。

在高校这种非营利性组织中,预算实际上是一种资金收支计划,收支计划通过学校决策机构评审后作为学校资金安排的引导和控制数[1],是年度组织收入、控制支出的依据。一个“标准科学”的预算方案,不仅是高校内部资源合理配置的基础,也是高校后续加强预算执行管理,强化预算约束,提高管理水平的重要前提。然而,我国高校现行的预算编制工作中存在的“重财务、轻业务”、预算内容体系不科学、预算编制方法相对落后的现状,与十九大报告的“标准科学”的要求尚有一定的距离。本文将以某部属高校的预算编制体系为例,讨论我国高校预算编制工作中存在的问题以及改进的对策。

二、我国高校预算编制的现状

高校预算是财政部门预算的组成部分,高校的预算编制不仅要考虑内部资源分配的需求,还须满足各类财政资金的管理要求。现阶段我国大部分高校的预算管理仍是依附于财政预算管理要求的管理模式,缺乏内部自主性和战略驱动性[2]。高校预算编制的内容体系、结构、编制方法等,都是以外部财政管理的要求为依据,未能充分体现出高校内部管理的需求。

(一)高校预算编制的内容

高校的预算由预算收入和预算支出组成。如某部属高校的预算内容构成如下:

第一,预算收入。

预算收入包括财政补助收入、事业收入、经营收入、上级补助收入、附属单位上缴收入和其他收入。这个分类方法基本上就是按照高校的财政预算收入类别进行区分。

第二,预算支出。

支出预算分为三类,分别是维持性经费、经常性项目经费、一次性专项经费。

维持性经费指为保障日常运行所需的各项经费,包括学校常规性人员经费(教职员的工薪和福利、离退休经费、学生的助学金等),以及学校、学校各职能部门、各院系研究所的日常公用运行经费。

经常性项目经费,指的是为完成特定的工作事项而设立的项目经费,且该类项目属于延续性项目,每年度或连续几年都会发生的项目。

一次性专项经费指为完成特定工作任务而设立的的专项经费。一次性专项经费须按照项目申报的流程进行必要性、可行性的评审和立项,项目经费按照专项管理,专款专用;项目经费在年度内使用完毕,余额不滚存下一年度使用。

(二)高校预算编制的方法

预算编制方法指学校在编制年度预算方案时所采用的方法。大多数高校采用增量预算法和零基预算法(项目预算法)相结合的预算编制方法。

收入预算:按照当年可获取的各类财政拨款的额度进行编制,只有少部分财政拨款以外的收入,例如捐赠收入、利息收入、其他收入等,参照上一年度实际收入的金额进行测算,接近于增量预算法(基数+增长)。

维持性经费:以增量预算法为基础,由财务处根据基础数据(例如职工编制数、学生人数等)乘以定额标准测算,无须院系和部门申报。

经常性项目:采用项目预算法和增量预算法相结合,每三年评审一次,评审当年按照项目预算法的要求重新对项目的必要性和可行性进行评审,核定预算额度,非评审的年度以上一年度的预算基数加上一定的增长比率为基础,结合上一年度的预算执行情况、绩效评价结果、本年度是否有新增工作事项或额外的经费需求等因素,核定当年的预算额度。

一次性专项项目:主要采用零基预算法编制,即由财务处组织各部门及相关专家组成一次性专项评审小组对项目的必要性和可行性进行评审,并提出项目经费额度建议,纳入学校预算方案按照程序审批。

三、高校预算编制体系存在的问题

(一)预算编制“重财务、轻业务”

高校的预算编制由财务部门主导,财务部门负责评审项目、编制预算,教务、科研、总务等执行部门只是配合提出经费需求和参与评审,被动接受预算方案。这种方式容易造成两方面的弊端:一是财务部门仅从财务角度关注收支平衡,而对预算项目的具体内容特别是业务内容理解粗浅,容易使预算方案脱离实际需求,甚至与学校的发展方向背道而驰;二是真正使用和执行经费的业务部门,由于预算编制参与程度不高,编制预算只是为了“要经费”,导致后续预算执行管理的参与度较低,未能调动起预算执行部门的主动性和积极性,进而导致后续预算执行的诸多问题。

(二)预算内容体系不科学

由于高校属于财政拨款单位,大多数高校收入预算按照财政预算收入的类别进行分类,完全按照当年可获取的各类财政拨款额度进行预算编制,更像是一种收入来源“填报”而非“预算”;而支出预算则简单地按照项目评审的频率进行分类,没有体现出高校支出预算“资源分配”的功能。预算内容体系设置的不科学,一是无法根据实际需求,灵活使用各种预算编制方法,所编制出来的预算方案可能不准确、不科学;二是无法发挥预算作为“内部管理”工具的作用,收入预算无法作为激励各单位去争取收入的“目标”,支出预算也未能发挥“资源战略性配置”的功能;三是影响了预算方案的后续执行,由于缺乏科学的预算方案作为基础,后续的预算执行、分析、评价缺乏依据,更谈不上全过程的预算管理。

(三)预算编制方法粗放

高校的预算基本上是基于增量预算法的基础编制。增量预算法的优点是便于操作,容易理解,由于是延续以前年度的分配格局,在预算分配环节遇到的阻力较小。然而,增量预算法也有明显的弊端:第一,这种分配方式没有考虑各单位的实际需求,可能会造成新增的项目急需资金却没有得到应有的资金投入,延续的项目(或单位)因为预算基数大却得到更多的资金投入,从而导致资源的配置没有流向最需要的部门;第二,若“基数”存在不合理之处,会将这种不合理一直延续下去,甚至造成以后年度预算方案的更大偏差;第三,增量预算法仅考虑了上一年度资金的使用情况,没有考虑资金的投入-产出效益,可能会导致“大手大脚”花钱的单位反而可以得到更多的经费预算,主动节约的单位却由于执行率不高而被缩减预算,不利于各单位主动树立节约意识,造成资源的浪费。

四、建立科学的高校预算编制体系的对策

为贯彻落实十九大报告对于“标准科学”的预算编制要求,财政部连续出台的《管理会计应用指引—预算管理》、《管理会计应用指引—行政事业单位》等文件,也提出了一些预算管理的工具和方法,指导各单位在预算编制领域应用这些工具和方法,提升预算编制的科学性和准确性。因此,本文认为,要建立科学的高校预算编制体系,应当有意识地引入科学的预算编制工具和方法,提高预算编制水平。

(一)加强业务部门的预算参与度

在高校原来的预算管理组织体系里,财务部门负责评审项目、编制预算,并且监督和控制预算执行,实际上财务部门承担了预算管理的大部分主体责任;而对于真正使用和执行经费的职能部门和院系,由于预算管理观念不强,编制预算只是为了“要经费”,后续预算执行管理的参与度较低,未能调动起预算执行部门的主动性和积极性。要改变这种现状,必须加强业务部门在预算编制环节的介入。将预算管理的主体责任下放到业务部门,在预算编制环节,原来由财务部门负责的项目评审职能转由业务部门承担,并且确定业务部门及院系要承担后续预算执行的主体责任。

这一转变有两方面的好处:一是有利于提升业务部门预算执行的自觉性和主动性。Brownell(1983)的研究表明:预算参与程度与业绩之间存在正向相关关系[3]。由实际执行预算的业务部门参与预算编制和预算执行管理,有利于调动各部门和员工的自觉性和积极性,从而自发地完成预算;二是有利于增加预算的科学性。财务部门容易仅从财务角度关注收支平衡,而对预算项目的具体内容特别是业务内容理解粗浅,由业务部门参与预算项目的评审和编制,才能使预算方案切合实际需求,实现预算编制方案符合学校发展战略,有利于提高预算编制的科学性和可行性。

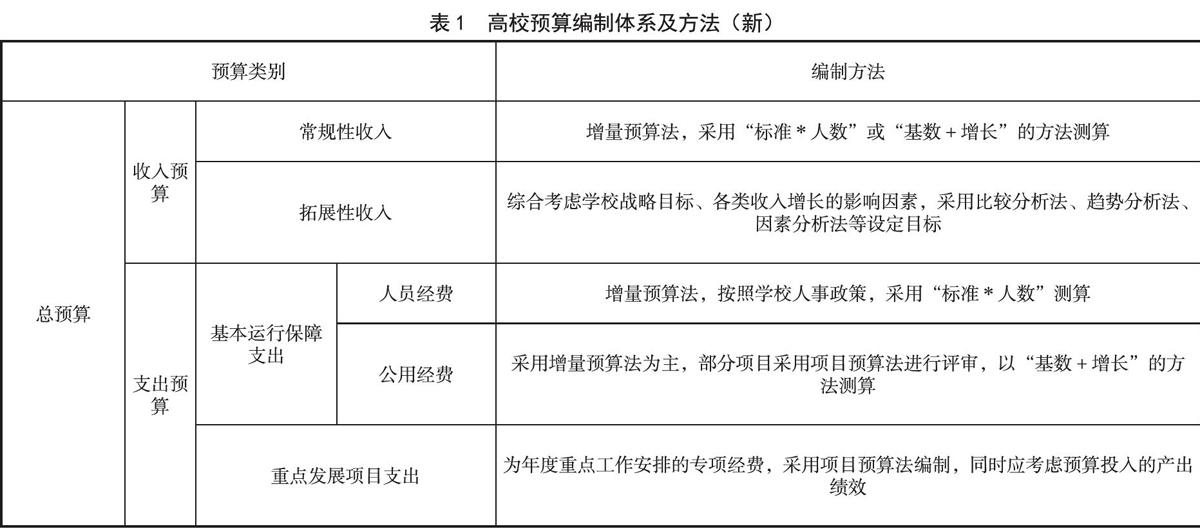

(二)科学设置预算内容体系

高校要实现真正的预算管理,发挥预算“资源分配”的功能,必须改变以往简单地以财政来源划分预算收支的预算编制方法。高校的预算方案可根据预算收支的性质进行区分,例如参照弹性预算法的编制原理,将高校收支预算划分为“固定预算”和“变动预算”。

收入预算划分为常规性收入和拓展性收入。常规性收入指高校较为稳定的“刚性”收入,例如生均拨款、学费收入等,这部分收入与财政拨款标准和学生规模相关,并非是高校想增加就可随意增加的,因此不是高校应努力的方向;拓展性收入指高校可積极争取的各种“弹性”收入,包括各类财政教育专项收入、科研经费收入、捐赠收入、校办产业经营收入等,高校可通过积极争取财政专项、申报科研项目、吸引社会捐赠等方式增加拓展性收入,以丰富学校的办学经费。收入性质的划分为高校要去争取什么样的收入指明了方向,并可以通过分析各类拓展性收入增加的影响因素,有的放矢,实现收入的增长。

支出预算划分为基本运行保障支出和重点发展项目支出。基本运行保障支出主要是用于维持学校日常运行所需的基本经费,预算管理的重点是严格控制,鼓励节约;重点发展项目支出是根据学校的发展规划,为学校当年重点工作所安排的专项工作经费,预算管理主要是要保证重点,讲求绩效。支出预算的调整使高校总体预算结构更加清晰,支出重点更加明确,为后续预算支出的执行控制提供依据。同时也起到资源的战略性配置的作用:在财力充足的情况下,引导财务资源向重点发展项目倾斜,集中力量支持学校战略发展;在财力不足的情况下,维持基本运作,保持平稳。

(三)灵活运用各类预算编制方法

《管理会计应用指引——行政事业单位》提出,“行政事业单位应当按照财政管理要求编制中期财务规划和年度预算,并且应整合应用预算管理工具和方法,提升管理水平。”[4]高校应在上述对收支预算进行了科学分类的基础上,灵活运用各类预算编制方法进行编制。

对于常规性收入和基本运行保障支出这类比较稳定的预算,应采用固定预算法、增量预算法等方法编制,具体采用“定额标准*人数”以及“基数+增长”的方法进行测算。

拓展性收入,是高校办学经费收入的主要增长点,高校应综合考虑学校的战略发展目标、中长期资金规划,深入分析各类收入的增长影响因素,采用比较分析法、趋势分析法、因素分析法等方法设定年度拓展性收入的目标。

重点发展项目支出,是为年度重点工作安排的专项经费,应采用项目预算法编制,综合考虑项目实施的重要性、必要性、可行性进行项目评审,同时应考虑项目的产出绩效目标。

各类预算项目类型和编制方法如下表:

(四)建立三年滚动预算项目库

在国家财政改革加强中期规划的背景下,财政部要求各预算部门加强预算项目库建设,建立充足的项目储备,以使预算编制具有前瞻性和计划性,有利于财政部门计划和安排资金。在这种背景下,高校应顺应财政预算制度改革的要求,在校内预算管理中建立三年滚动项目库。重点发展项目采用三年滚动预算模式。各预算单位根据学校发展中期规划,结合本单位工作计划编制三年项目预算规划,并按照项目实施计划编制分年度资金使用计划。三年滚动预算模式要求校内各预算部门做好项目储备,提前规划未来三年要实施的项目,建立中期规划理念,提高预算工作的前瞻性和延续性。

(五)强化预算编制环节的绩效目标管理

党中央、国务院《关于全面实施预算绩效管理的意见》提出,要建成“全方位、全过程、全覆盖的预算绩效管理体系”。具体到高校预算编制工作中,就是要加强预算申报时的绩效目标的设定。高校应当将学校的战略发展目标以一定的方式分解为具体的绩效指标,并且通过预算编制将绩效目标与预算目标结合起来。在申报预算项目时应同时设定预算投入的预期绩效目标,并且将绩效目标作为项目评审的重要评审内容。预算编制时设定的预期绩效目标将作为中期绩效运行监控和期后绩效评价的重要依据,因此也是预算绩效管理工作的前提和基础。

五、结语

预算编制环节是预算管理整个链条的基础,科学、精准的预算方案,不仅是高校对内部资源进行合理有效分配的保障,也是后续预算执行、预算控制、绩效评价的基础和前提。针对我国高校现行的预算编制“重财务、轻业务”、预算体系不科学、预算编制方法相对落后的现状,我们必须在预算编制环节有意识地引导业务部门加强预算参与度、设置科学合理的预算体系、根据预算内容灵活运用各种先进的预算编制方法、建立三年滚动项目库、在预算编制的同时设定预期绩效目标等方式,提高预算编制的科学化、精细化程度。

【参考文献】

[1] 乔春华.高校预算管理研究[M].苏州大学出版社, 2013.

[2] 李现宗,毕治军,颜敏.高校预算管理转型研究[J].会计研究,2012,(12):68-73.

[3] Brownell, P. The motivational impact of management-by-exception in a budgetary context [J]. Journal of Accounting Research, 1983, 21(2):456-472.

[4] 《管理会计应用指引第803号——行政事业单位》,财政部,2018.

猜你喜欢

上海商业(2022年1期)2022-02-17

山西财税(2021年4期)2021-07-15

山东交通科技(2020年2期)2020-08-13

财会学习(2019年11期)2019-11-28

经济技术协作信息(2018年33期)2018-12-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

消费导刊(2018年24期)2018-01-28

中国商论(2016年34期)2017-01-15

中国房地产业(2016年9期)2016-03-01