我国商业银行外汇风险管理研究

2019-09-16 02:01韩思洁天津财经大学

消费导刊 2019年31期

韩思洁 天津财经大学

一、商业银行外汇风险概述

商业银行的外汇风险包含在市场风险范围内,是由于汇率的剧烈变化导致的,往往会改变以外币计价的负债和资产的价值,从而给经营主体的利润创造活动带来影响。

商业银行外汇风险的管理方法包括资产负债表内管理与资产负债表外管理。前者主要指外币资产和外币负债的币种、期限匹配,在风险形成之前降低外汇净敞口头寸;后者指使用金融衍生工具进行平抑对冲。

二、商业银行外汇风险影响因素的实证检验

(一)变量说明

1.被解释变量

该模型的研究目的是对影响银行外汇风险大小的因素进行分析,我们将解释变量设定为外汇净敞口头寸,通过这一指标来衡量外汇风险的高低。我们从十一家上市商业银行的年度报告中计算外汇净敞口头寸时,使用了银行口径,用公式表达如下:

外汇净敞口头寸=|表内外汇敞口净额+表外外汇敞口净额|

=|外币资产总额-外币负债总额+表外外汇敞口净额|

2.解释变量

⑴ 资产总额

资产总额是指银行控制或拥有的所有资产。就组成而言,银行资产总额一般包括:持有至到期投资,现金,可供出售金融资产,贵金属,存放同业款项,固定资产,贷款和垫款,存放中央银行款项。

总资产通常突出了银行的实力和规模。然而,资产总额大的银行拥有更加广阔的海外市场,外汇业务体系更为完善,外币资产和负债总额更大,因此外汇风险也比小银行更大。此外,大型商业银行一旦破产,紧随其后的将是一个国家的经济根基被动摇,在金融当局的监管和帮助下,这种极端情况一般不会发生。在这种“兜底”的政策措施下,大型银行就会提高开展高风险业务的倾向。总之,我们假设外汇净敞口头寸与资产总额的相关关系为正。

⑵ 存贷款比例

存贷款比例是银行发放贷款的总金额除以吸收存款的总金额所得到的比例。外币存款构成债务,外币贷款构成资产。假设其他条件相同,较高的贷存比率表示外币资产与负债之间的差额减少,从而减小了资产负债表内外汇敞口净额。进而,外汇净敞口头寸也减小。总之,我们假设外汇净敞口头寸与存贷款比例相关关系为负。

⑶ 非利息收入比例

非利息收入比例的计算方法是用非利息收入(如咨询、投资和中间业务的收入)除以总营业收入。由于产生利息的收入是银行的主要业务,经过漫长的经济社会实践,银行已经形成了相对固定的客户群,并且与客户建立了良好的信用关系,因此利息收入是一种比较稳定的收入来源。咨询和投资业务属于银行的新兴业务,管理流程和业务实践并不完整,金融当局对非利息收入业务也没有资本要求,因此这部分收入来源缺乏稳定性。总之,我们假设外汇净敞口头寸与非利息收入比例的相关关系为正。

⑷ 银行资产性质

在中国,银行可根据资产性质分成城市、股份制和国有三个类别。在风险管理方面,国有大型银行拥有更为充足的衍生工具以及资本来对冲和应对外汇风险。同时,其建立的风险管理系统的完善性和健全性在国内也处于顶尖水平,并且拥有更多风险管理专门从业人员。总之,我们假设大型国有银行更有能力管理外汇风险。

(二)模型的构建

1.研究假设的提出

假设1:外汇净敞口头寸与资产总额的相关关系为正

假设2:外汇净敞口头寸与存贷款比例的相关关系为负。

假设3:外汇净敞口头寸与非利息收入比例的相关关系为正。

假设4:假设其他条件相同,国有银行的外汇净敞口头寸更小。

2.模型的提出

其中,i表示第i家银行,t表示第t个年份。为了消除数据不平稳的影响,我们将被解释变量外汇净敞口头寸、解释变量资产总额、存贷款比例、非利息收入比例都取自然对数。

lnERisk是外汇净敞口头寸的自然对数。其中,外汇净敞口头寸以百万人民币为单位;lnAsset表示资产总额(Asset)的自然对数,其中,资产总额以百万人民币为单位;lnLDR表示存贷款比例(Loandeposit Ratio)的自然对数;lnNII表示非利息收入比例(Non-interest Income Ratio)的自然对数;NOA是虚拟变量资产性质(Nature of Asset),国有银行的取值为1,其他银行为0。

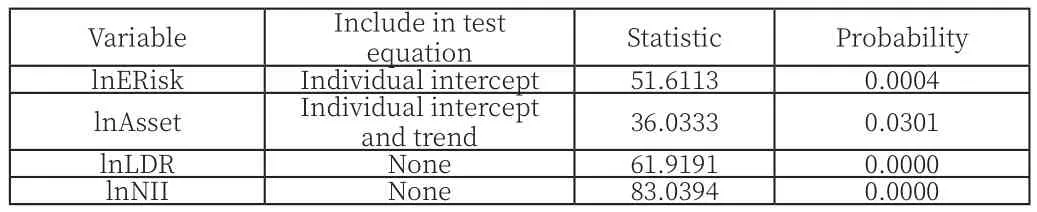

(三)单位根检验

分析平衡面板数据之前,我们要确保其平稳性。本文使用ADF检验,原假设为存在单位根过程。检验通过EViews系统展开,检验结果如下表:

表1 Unit Root Test

由上表,在5%置信水平下,lnERisk是平稳序列(有截距项),lnAsset为平稳序列(存在趋势项),lnLDR和lnNII在None情形下是平稳序列,并且概率P值都小于0.05。

(四)变量的描述性统计

我们选取了5家国有银行、4家股份制银行和2家城市银行从2011年到2017年的数据,描述性统计结果如下表所示。

表2 变量的描述性统计

由于存贷款比例和非利息收入比例为百分数,经过对数变换后为负数,但不影响与被解释变量之间的正相关或负相关关系。

由描述性统计结果可以得出,不同银行的资产总额差异较大,虽然对数变换缩小了数据波动的幅度,然而,lnAsset的标准差仍然很大,表明三种不同性质的银行的规模和实力是完全不同的。不同资产性质的银行之间的界限更加明显,中国银行业的发展呈现出不平衡的局面。

(五)变量的相关系数

表3 变量的相关系数

从变量的相关系数中可以初步看出,资产总额(lnAsset)、非利息收入比例(lnNII)与外汇净敞口头寸(lnERisk)之间呈正相关关系。lnERisk和lnAsset、lnLDR、lnNII之间的相关系数较大,表明变量选择是合理的。

(六)实证检验结果

我们使用统计软件EViews对数据进行OLS回归分析,结果如下:

表4 实证检验结果

(七)结论

1.外汇净敞口头寸与总资产和非利息收入比例的相关关系为正。假设1、3得到验证。

2.外汇净敞口头寸与存贷款比例的相关关系为负。贷款占存款比例的提高,也意味着外汇风险的下降。假设2得到验证。然而,外币资产与负债的匹配并不意味着要一味提高存贷款比例。2015年,中国废除了贷存比不应超过75%的要求。但作为风险监测的重要指标,银行仍应以75%作为衡量资产流动性的基准。发放过多的贷款在提高利差收益的同时也会增加坏账风险,进而引发外汇风险。

3.银行资产性质的系数估计值不显著,这与假设4存在出入。

根据实证检验结果,银行资产性质的系数估计值为-0.4742,证明国有商业银行管理外汇风险的能力更强。但是,与不同资产性质的银行相比,只有在其他条件相同的情况下,国有商业银行的外汇净敞口头寸才会较小。事实上,国有大型银行的资产总额、外币业务规模都高于其他银行,导致其风险管控优势并未在模型中得到体现。此外,衍生工具对冲的方法也被运用到大多数股份制银行和一些城市银行的日常经营过程中。 因此,随着时间的推移,三类银行管理外汇风险的能力都得到很大程度的提升。

三、商业银行外汇风险管理策略

(一)建立健全的业务指标监测系统

从实证结果来看,外汇净敞口头寸与非利息收入比例的相关关系为正。所以,银行应建立合理的非利息收入比例阈值,加强对外汇净敞口头寸的监测,避免因汇率的不利变动造成外汇风险的突然爆发。除非利息收入比例外,商业银行也应为直接或间接影响外汇风险的指标设定合理的阈值,如资产收益率、拨备覆盖率和资产流动性比例,采用定量方法控制外汇风险。

(二)衍生工具对冲

除了在资产负债表内管理外汇净敞口头寸,银行也可以使用金融衍生工具(如外汇期货、外汇远期、外汇期权、货币互换)来建立相同规模但相反方向的外汇衍生品交易头寸,以对冲外汇交易风险。

(三)完善外汇风险管理流程

风险管理流程包括识别、计量、监控和控制。在外汇风险识别和计量方面,不应过于依赖定性分析,而应该引入国际上通用的、较为先进的外汇风险计量模型进行定量分析,如敏感性分析、情景分析、VaR方法等。在风险监测和控制方面,合理规划外币资产和负债的规模,使资产、负债的期限结构尽可能匹配,以减少外汇净敞口头寸。

(四)培养风险管理人才

商业银行应该加大招聘成本投入,选拔最适合从事风险管理的人才。风险管理人员需要具备良好的数理分析能力、强大的金融知识背景,同时要跟进国际风险管控学术前沿,实时更新本行所应用的风险管控工具。再次,提供有竞争力的薪酬,建立完善的绩效考评机制,对业绩突出的人员进行奖励,对业绩欠佳的员工进行惩罚,这也是提高风险管理体系运转效率和质量的有效措施之一。

(五)培养风险管理文化和合规文化

中国的商业银行应将风险管理意识融入日常运营中,倡导全员学习的氛围,提高普通员工的外汇风险知识水平。在事前、事中和事后三个方面防范外汇风险,培养所有员工对风险的敏感性。

猜你喜欢

中国林业经济(2019年4期)2019-07-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

金融发展研究(2016年2期)2016-06-06

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

时代金融(2014年6期)2014-05-18

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27