浅谈配股除权价格与配股权价值

2019-09-17 06:37汪志伟

财会学习 2019年25期

关键词:内在联系

汪志伟

摘要:企业上市后,由于资本运作或融资需求,往往通过配股、增发等形式进一步吸收权益性资本。在前期筹划时就需测算配股或增发股票的数量、实施价格等指标值,财务人员也需参与相关可行性研究及决策活动,并提出合理化建议。熟悉及掌握相关专业知识是财务人员履职、发挥职能作用的前提条件。本文概述了配股业务中涉及的除权价格与配股权价值的理论计算方法,推导验证了较为简捷快速的计算公式作为参考,目的是知悉其中的联系以加强记忆与理解,同时希望能在工作与学习中对大家有所帮助。

关键词:除权价格;配股权价值;内在联系

企业的发展壮大需要扩大生产经营规模、形成规模经济效应,或者加强技术研发与应用、产品开发与推广以及品牌建设等,以增强企业核心竞争力;也有通过实施一体化或多元化企业合并达到企业迅速扩张的目标,但前提都需要有充裕的资金来源,除企业内部积累外,都会存在外部融资的需求。企业会在决策中根据企业自身现状及目标综合考虑债务资金、权益资金来源及其结构比率。在资金需求较大,或为改善资本结构、降低财务杠杆风险等综合因素影响下,会采取增发及配股等措施。本文就配股业务中的除权价格和配股权价值予以概述和推导、总结,以增加对其的理性认识。

上市公司为满足企业并购、新项目投资的大量现金需求,或为改善资本结构等,往往会进行股权再融资,一般在证券市场上通过增发与配股方式来实现。以下就配股业务常识的理解与相关指标值的计算进行阐述,从而总结规律服务于实际工作。

一、基本概念及指标值计算

配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股中,原普通股股东均享有优先购买新发售股票的权利,凡是股权登记日前拥有公司股票的普通股股东均享有配股权。股权登记日前原股东所持有的普通股的市场价格中包含有配股权的价格。

上市公司在配股、分红时要进行股权登记,登记日的第二天再购入股票不享有分红和配股的权利,第二天股市大盘上显示的股票前收盘价不再是前一天的实际收盘价,而是综合考虑配股、分红的数量和配价等重新计算出来的。其中,由分配红利引起的称为除息、由配股或送红股引起的称为除权。

除息价计算比较简单,直接用前一天的每股收盘价减去每股的红利即可;分配红股的除权价就是前一天的每股收盘价除以(1+每一股股票分配红股的股数),如10送2,即每一股股票分配红股的股数为2/10=0.2股,除数(分母)即为1+0.2=1.2股。

配股的理论除权基准价格计算需要考虑根据配股价格及实际配股股数计算的再投入资金,即上市公司的融资收入。计算公式如下:

配股除权价格

=

=

股权登记日第二天,股市经过一天的交易,如果股票的收盘价格高于上述的配股除权价格,即股东财富比配股前增多了,一般称为填权;反之称为贴权。

因原股东可以以低于配股前股票市场的价格购买所配售的股票,即配股权的执行价格低于当前股票价格(行权时的市场价格),所以配股权是实值期权,即配股权具有价值,放弃配股权将会减少股东财富(本文不再阐述验证)。依据配股权价值的计算公式即可计算出配股权价值:

配股权价值

=

其中,配股后股票价格理论上即为配股除权价格

以上在计算配股权价值时,必须先计算出配股除权价格,这种依托关系理应有其内在联系。

二、简化计算及其内在联系

假设配股前股数为G,拟每N股配1股,配股前股价为P0,配股价格为P1,则:配售股份数为G/N。

因每份配股权价值的计算建立在配股除权价格的计算基础之上,而配股除权价格的计算以配股前股价、配股价格及配股比例为基础,则可设定G、N、P0、P1四个常数变量,配股权价值的确定最终亦可通过G、N、P0、P1四个常数变量形成代数表达式来表示,这样即可解锁每份配股权价值的计算依赖于配股除权价格的计算。依据上述文字公式代入设定的四个常数变量,即可形成新的配股除权价格及每份配股权价值的公式表达形式:

配股除权价格

=

=

计算化简后:

配股除权价格=,设为“公式1”;

每份配股权价值

=

=

=

计算化简后:

每份配股权价值=,设为“公式2”。

通过上述计算式的化简,可以总结出配股除权价格、每份配股权价值与配股前股份总数无直接联系。实际影响配股除权价格、每份配股权价值指标值的因变量即为配股前每股股票的价格、配股权中确定的每股配股的配售价格以及N值(每N股配售1股)。

上述推导以原全体股东均按配股比例参与配股、不放弃配股权为前提。假设部分股东放弃了配股权,则需在配股后据实统计实际已配售股数,依据实际已配售股数重新计算出实际每多少股配售了1股,即依据实际配售股数重新确定常数变量N值,再运用上述“公式1”与“公式2”计算配股除权价格、每份配股权价值指标值。其中:N=G/实际已配售股数=配股前股数/实际已配售股数。也就是说,N值是一个比率值,代表的是配股后上市公司股票总股数中的配股前股数与实际配售股数的结构比率,并非完全取决于配股前的股票總股数。从简化后的公式看,分母均为“N+1”,也反映了指标值与股数结构比率直接相关,或者影响上述指标值的因素只有P0、P1及N值(股数结构比率)。

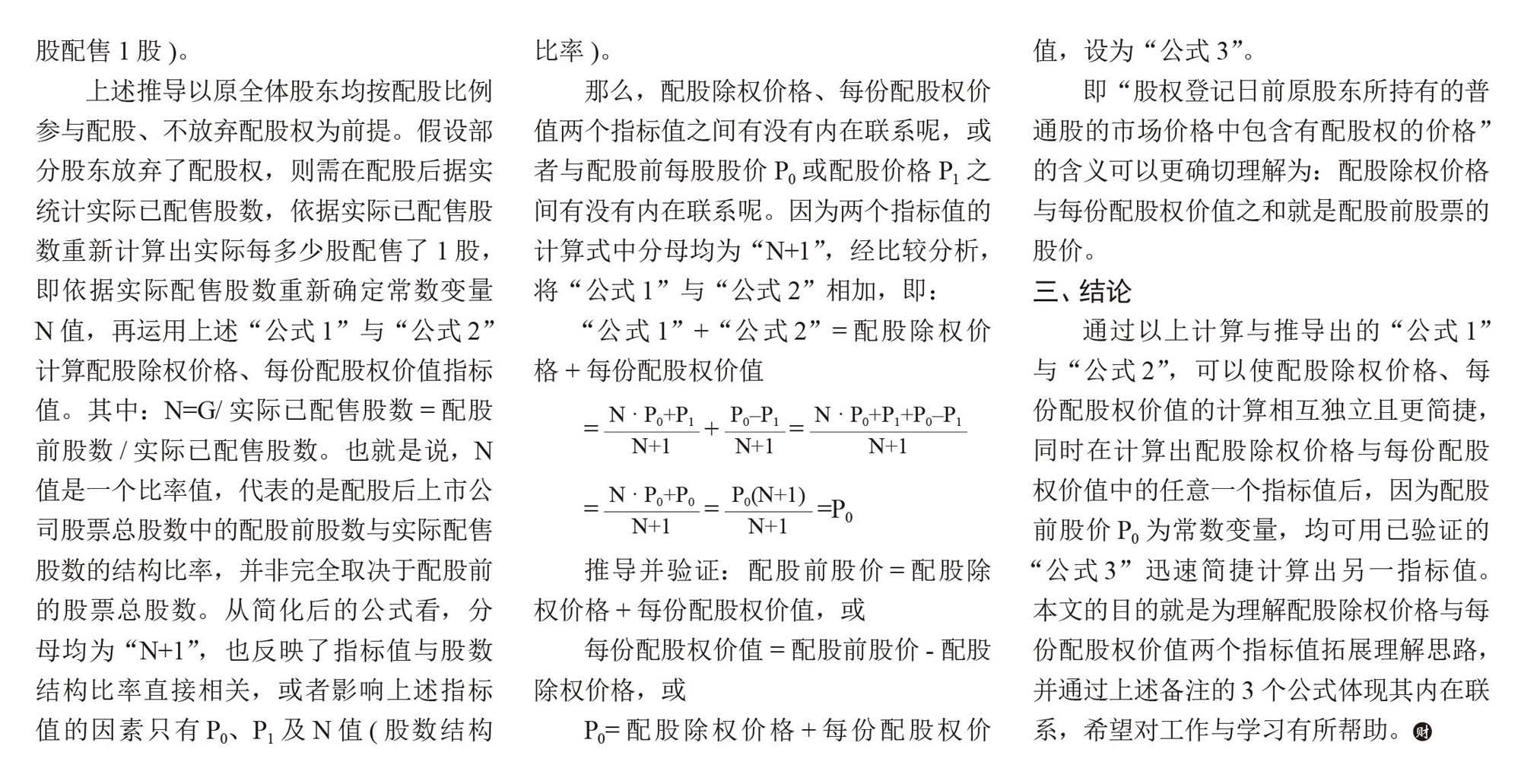

那么,配股除权价格、每份配股权价值两个指标值之间有没有内在联系呢,或者与配股前每股股价P0或配股价格P1之间有没有内在联系呢。因为两个指标值的计算式中分母均为“N+1”,经比较分析,将“公式1”与“公式2”相加,即:

“公式1”+“公式2”=配股除权价格+每份配股权价值

=+=

===P0

推导并验证:配股前股价=配股除权价格+每份配股权价值,或

每份配股权价值=配股前股价-配股除权价格,或

P0=配股除权价格+每份配股权价值,设为“公式3”。

即“股权登记日前原股东所持有的普通股的市场价格中包含有配股权的价格”的含义可以更确切理解为:配股除权价格与每份配股权价值之和就是配股前股票的股价。

三、结论

通过以上计算与推导出的“公式1”与“公式2”,可以使配股除权价格、每份配股权价值的计算相互独立且更简捷,同时在计算出配股除权价格与每份配股权价值中的任意一个指标值后,因为配股前股价P0为常数变量,均可用已验证的“公式3”迅速简捷计算出另一指标值。本文的目的就是为理解配股除权价格与每份配股权价值两个指标值拓展理解思路,并通过上述备注的3个公式体现其内在联系,希望对工作与学习有所帮助。

猜你喜欢

速读·下旬(2022年3期)2022-06-03

青年时代(2016年32期)2017-01-20

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

青春岁月(2016年21期)2016-12-20

祖国(2016年20期)2016-12-12

数学学习与研究(2016年19期)2016-11-22

中学生物学(2016年6期)2016-07-04

现代经济信息(2016年4期)2016-06-20

文学教育下半月(2015年2期)2015-03-19