利益相关者视角下职业教育校企合作财税支持政策研究

2019-09-26 12:36王兆华许世建

职业技术教育 2019年18期

王兆华 许世建

摘 要 以56份國家、省市政府相关政策文本为研究对象,利用NVivo软件开展定性及定量分析,发现目前校企合作财税支持政策的不足之处。提出加快制定相关地方法规,加强政策支持的力度,制定相关实施细则,构建校企合作利益共同体,构建监督评价机制等建议。

关键词 利益相关者;校企合作;财税支持政策;NVivo软件

中图分类号 G719.2 文献标识码 A 文章编号 1008-3219(2019)18-0048-06

一、问题提出

职业教育校企合作作为一项复杂的系统工程,具有涉及主体多、主体间关系复杂等特点,不仅包括政府、学校、企业等关键利益相关者,也涉及教师、学生、企业员工、社会公众、行业协会等利益主体。同时,职业教育所具有的准公共产品性质,亟需政府的引导和支持,而财税政策又是最直接有效的手段之一。政府在制定与实施财税政策时,对校企合作中的各利益相关者产生不同的影响。如何使有限的财税政策资源发挥最大的效用,推动校企合作的高质量发展,具有重要的现实意义。

利益相关者理论最早产生于20世纪60年代,由斯坦福大学研究所(SRI)首次提出,源于企业管理领域,认为在企业发展过程中,存在许多与企业发展相关的利益群体。之后,学界对该理论开展广泛的研究,提出多种定义,目前公认的定义是1984年费里曼在其出版的《战略管理:利益相关者管理的分析方法》一书中提出的:利益相关者是指能够影响组织目标达成或受组织目标影响的个人或群体[1]。根据费里曼的理论,校企合作中的利益相关者即能够影响校企合作效果的个人或群体,以及通过校企合作目标的达成获取利益的个人或群体,具体包括政府、学校、企业、行业协会、教师、学生、企业员工、社会公众等[2]。图1描述了各利益相关者对校企合作的影响以及各自能从校企合作中获取的利益。

目前,各级政府出台了一系列推动职业教育的文件,其中,校企合作作为职业教育人才培养的重要手段,受到极高的关注。2018年2月,教育部等六部门印发了《职业学校校企合作促进办法》。但目前就校企合作的财税支持政策而言,仍存在制度落实不到位,优惠支持政策缺乏实施细则;财税支持政策力度不够,不能完全调动校企合作参与各方的积极性;缺乏完善的财税支持政策监督机制等问题,使得财税政策未能达到最大效益,影响了校企合作的发展。究其原因,这与政策制定与执行过程中未能明确校企合作中各利益相关者的地位及作用有着较大的相关性。本文通过对政策文本中财税支持政策的收集整理,从利益相关者视角对政策材料开展文本分析及定量分析,探讨政策文本在制定及执行过程中存在的问题,为决策者提供参考。

二、研究框架

(一)研究假设

校企合作作为职业教育这种准公共产品的重要内容,政府的财税政策支持对其发展起到重要的作用,但地方政府(特别是中西部地区)的财政投入有限,如何优化财税支持政策,让有限的财政资源效益最大化,是本文重点关注的内容。在全面收集并分析国家及各省市的政策文本后,假定政府对于校企合作的相关支持政策集中反映于这些政策文本中,以财税政策中的“财政支持”“税收支持”“金融支持”“用地支持”四类指标及各指标与相应的利益相关者的影响进行分析。

(二)研究思路

基于利益相关者视角对校企合作中涉及的各主体进行分析与归类,从政策文本中收集整理现行的财税支持政策,探讨现行财税政策的特点。在此基础上,按照政策的类型与作用,运用NVivo 11质性分析软件进行编码分析,创建树状节点,构建三级编码体系,分析现行财税政策中存在的问题,并提出优化建议。

(三)研究方法

1.文本分析方法

文本分析是对文本中出现的特征词进行量化来表示文本信息,并进行比较、分析、综合、提炼的研究方法,是文本挖掘及信息检索的一种基本方法。借助定量方法来处理文本的研究成果是文本分析方法的发展趋势,本文所采用的文本分析法将定性和定量相结合[3]。目前,相关的财税政策多体现在政府出台的支持“职业教育”“校企合作”“产教融合”等政策文本中,本文以“校企合作”“产教融合”“职业教育”为关键字,检索了国家部委、全国31个省、市、自治区的政府部门网站,截至2019年5月1日,共收集整理国家级相关文件6份、省级文件44份、地市级文件6份。按照出台时间来看,主要集中在2015年和2018年,见图2。

2.NVivo 11质性软件的运用

NVivo软件是美国QSR公司开发的一款定性数据分析软件,主要用于质性研究中的材料分析工作中。NVivo软件能够助力研究者完成对文字、图片、声音、视频等研究素材的收集、整理、分析以及呈现工作,提高质性研究的严谨性、信实度和趣味性,提升研究效率[4]。本文运用NVivo 11软件中的聚类分析功能对所收集的政策文本进行分析,政策文本主要分为三类:校企合作类、产教融合类、职业教育类,见图3。

本文对政策文本按照三级编码的流程进行材料的编码工作。首先进行开放编码,采用手动编码的方式,共编码政策文本56项,参考点607项;接着对按照各政策所作用的利益相关者进行二级编码;最后按照财税政策的类型进行三级编码,进而描述现行政策中财税支持政策的情况。

三、问题分析

(一)国家层面校企合作财政支持政策分析

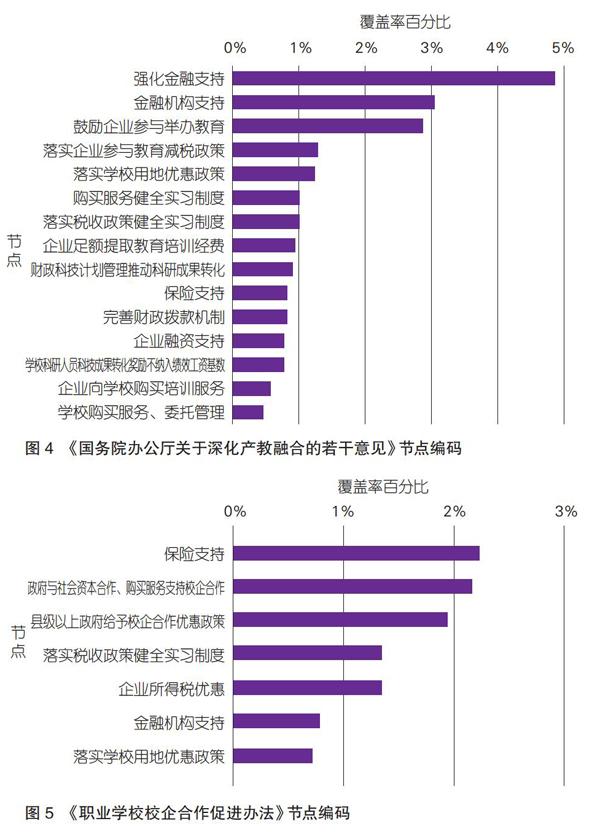

本文共检索到自2004年以来6份国家政策文本,见表1。其中,前4份均为相关税收政策文件,后两份包含的财税政策更为丰富,包括财政政策、金融政策、用地政策、税收政策等,见图4、图5。近年来,国家高度重视职业教育的发展,配套出台相关的财税支持政策,对校企合作的财税政策支持从早期单一的税收政策支持发展至目前财政、税收、金融、用地等全方位多维度的财税政策支持,为职业教育的发展提供了保障。

(二)地方政府校企合作财政支持政策分析

本文共收集地方政府相關文件50份,其中省级文件44份、地市级文件6份,来自27个省市;24个省出台了专门的校企合作文件;江苏、广东、吉林、贵州以省级法规的形式出台或正在制定相关的校企合作或职业教育条例;有18个省通过省政府或省政府办公厅出台相关意见;有12个省通过教育厅牵头出台专门的校企合作促进办法,见表2。

通过开放编码(一级编码),本文对政策文本中涉及财税支持校企合作的相关内容进行编码整理,从中可以看出,地方政府主要运用财政和税收政策支持校企合作,见表3。

在开放编码(一级编码)的基础上,本文按照节点所作用的对象即利益相关者开展二级编码,主要包括学校、企业、教师、学生、公众等。最后按照财税政策的类型进行三级编码,见表4。从表4可以看出:第一,从财税政策类型的维度,地方政府出台的支持校企合作的财税政策全面,实施手段丰富。包括:财政支持政策,如完善职业院校拨款机制、设立职业教育专项经费、财政支持学校实训基地建设等;税收优惠政策,如企业参与教育减税、企业接受学生实习支出在应纳税额中扣除、免征学校房产税等;金融支持政策,如争取上级金融支持、支持企业融资、为学生投保实习责任保险等;支持政策,如企业投资或与政府合作建设职业院校的建设用地,按科教用地管理等,具体的手段有财政拨款、设立专项经费、直接补贴、税费减免、政府采购等多种形式。总的来说,政府高度重视职业院校的校企合作工作,实施了全方位财税支持政策。第二,从校企合作财税政策利益相关者的维度,相关政策均顾及各利益相关者的诉求。如在财政支持政策方面,学校作为公益性质的主体,是最需要财政支持的,从参考点的数量可以看出,政府的财政支持政策中,对学校的关注度最高;在税收优惠政策方面,企业作为追求利润最大化的市场主体,政府通过税收政策补助企业参与校企合作的成本;在金融支持政策方面,重点支持企业通过金融市场融资支持产教融合基地建设;在用地支持政策方面,重点支持学校扩大办学规模及企业办学的用地需求。相关政策实施既惠及了学校、企业等关键利益相关者,也兼顾教师、企业员工、社会公众等利益相关者。

根据弗里曼的利益相关者分析法,从权力、利益两个维度对校企合作财税支持政策中各利益相关者的作用进行分析,结果见表5。

再根据Aubrey Mendelow提出的利益相关者权力-利益矩阵,绘制了校企合作财税支持政策中涉及的各利益相关者的权力-利益矩阵,见图6。

权力-利益矩阵是根据各利益相关者在校企合作工作中权力的大小,以及财税政策对其支持力度进行分类。这个矩阵呈现了财税支持政策校企合作中的各利益相关者之间的关系种类。

第一,关注处于B区利益相关者:学校。根据利益相关者理论,对B区应采取“重点管理”策略。学校在校企合作中具有很高的权力,是关键利益相关者。学校需要制定校企合作方案,负责校企合作全过程的实施与管理,是实施校企合作成果的重要受益者。从政策文本的分析来看,政府在财税政策中对学校的支持力度很大,在财政支持、用地支持方面排在第一位,在税收支持、金融支持、政策支持方面排在第二位。政府对学校给予了极大的关注度,符合策略要求。

第二,关注处于A区的利益相关者:企业、教师。根据利益相关者理论,对A区应采取“令其满意”策略。企业是校企合作的主体之一,是校企合作成功与否的关键力量。企业拥有校企合作所必需的生产环境、企业氛围,同时也能通过校企合作获得所需的人力资源。从政策文本中,政府在财税政策方面给予极大关注,在税收支持、政策支持、金融支持方面排在第一位,在财政支持方面排在第二位,符合策略要求。教师作为校企合作的重要实施者,其参与度的高低关系着校企合作工作的质量,同时也有提高自身专业能力、获得相应福利待遇的期望,是关键的利益相关者,但在政策文本的财税支持政策中却较少涉及,且基本上是政策支持,与其在校企合作中的地位不符。

第三,对于D区的利益相关者:学生。根据利益相关者理论,应采取“随时告知”策略。学生是校企合作的“产品”,也是直接受益者,通过参与校企合作培养,能够掌握企业所需的技术能力,获得较好的工作岗位和待遇。政府在财政支持、税收支持、金融支持等财税支持政策中均对学生有所涉及,基本体现了策略要求。

第四,对于C区的利益相关者:企业员工、社会公众。根据利益相关者理论,应采取“花最少的精力来监督他们”策略。企业员工在校企合作中承担指导学生开展工作的责任,是学生在企业实践中的老师,同时也能通过学校获取所需的理论知识,以提高自身能力水平。社会公众可以通过捐资助学等方式参与校企合作,也希望了解职业教育的发展情况。从政策文本的分析,发现政府在财税支持政策中对于企业员工、社会公众有一定的关注,在财政支持、税收支持、政策支持方面均有涉及,虽力度不大,但符合预期。

四、结论与建议

(一)加强立法,加快制定相关地方法规

从目前收集的政策文本来看,仅4省出台了校企合作相关省级法规,占已出台相关政策省市的15%,比例偏低。多数省份是以省政府办公厅或省教育主管部门联合财政、税务、发改委等部门以通知、意见的形式向各地市政府、教育、税务等职能部门、职业院校下发,而作为校企合作的重要利益相关者的企业,却不是政策文本的主要对象。校企合作是涉及多种利益相关者的复杂系统,出台相关的具有较强效力的地方法规有利于规范各利益相关者间的关系,推动和引导校企合作的顺利开展。

(二)政策支持的力度有待进一步加强

在财政支持政策方面,中央政府要求2017年高职院校的生均经费拨款达到12000元,根据各高职院校上报的2017年质量报告数据来看,仅北京、西藏和青海三个省市完全达标,各省对高职院校的支持力度差异明显,最高的北京(60545元)是最低的山西(10136元)的近6倍。在税收支持政策方面,仍然沿用国家税务机关2004年、2006年制定的税收优惠标准,在目前国家开展的针对企业减税降费的背景下,这些税收优惠显得微不足道;在培训征费方面,虽然各省按照要求对企业按1.5%~2.5%的比例提取职工教育经费,不少于60%用于一线职工培训,以员工工资3000元为例,每位员工每年提取540~900元,实际用于一线职工的培训费用仅为324~540元,对于职工培训而言比例偏低。依据外部效应理论,政府运用财税支持政策激励企业参与校企合作主要原则在于尽可能使企业通过参与校企合作带来的外部效益内在化,即财税支持政策使企业的收益应至少等于其边际外溢效益,否则难以起到应有的激励效应[5]。因此,加强校企合作的财税支持力度势在必行。

(三)構建校企合作利益共同体,提高各方参与积极性

对企业来说,目前财税支持政策虽然数量多,但对企业的利润影响有限,多数企业对政策了解程度不够,这也导致企业对校企合作的积极性不高。这就催生了一批从事校企合作中介服务的企业,这些中介企业为学校提供校企合作的一揽子解决方案,为学校省去了联系合作企业的繁琐过程,加快了校企合作工作的开展。但这类中介企业多为服务型企业,与校企合作所要求的生产型企业有一定的差别,有些中介企业仅仅是建立模拟的生产环境,难以让学生真正感受到生产型企业的氛围与企业文化,使校企合作的效果不理想。建议构建以企业和学校为主的利益相关者(职教集团),发挥学校的政策优势和企业的生产优势,将政府的校企合作财税支持政策落到实处,今后的政策可以将职教集团作为对象出台相关的支持政策,推进校企合作高质量发展。

(四)利用大数据技术,构建监督评价机制

校企合作是涉及多个利益相关者的系统工程,这也使得主管部门对财税支持校企合作政策绩效评价的难度加大,建立科学完善的财税政策绩效评价机制对提高财政资金的使用效率,保障校企合作的实施效果有着重要的作用。在目前的技术条件下,可以利用大数据技术,通过实现财政、税务、教育、金融等部门有关校企合作数据的共享,利用数据挖掘技术,生成校企合作实施效果的相关指标,构建校企合作财税支持政策的监督评价机制。

参 考 文 献

[1]R. Edward Freeman. Strategic Management: A Stakeholder Approach[M]. Boston: Pitman Publishing, 1984:11.

[2]逯铮.利益相关者视角下高职院校产教融合的必然选择与发展路径[J].成人教育,2019(5):75-80.

[3]习勇生.“双一流”建设中地方政府的注意力配置——基于30项省域政策文本的NVivo软件分析[J].教育发展研究,2017(21):31-38.

[4]刘世闵,李志伟.质性研究必备工具:NVivo之图解与应用[M].北京:经济日报出版社,2017:4.

[5]张立彦,孙善学.促进企业参与职业教育的财税激励政策分析[J].职业技术教育,2015(34):19-23.

Research on Fiscal and Tax Supporting Policy for School-Enterprise Cooperation in Vocational Education Based on Stakeholder Perspective

——Analysis of Policy Texts Based on NVivo

Wang Zhaohua, Xu Shijian

Abstract 56 relevant policy texts issued by the central, provincial and municipal governments as the research objects, were analyzed from perspectives of the qualitative and quantitative analysis by using NVivo software. It is found that there are the deficiencies in current fiscal and taxation support policies for school-enterprise cooperation. Some suggestions are put forward, such as speeding up the formulation of relevant local laws and regulations, strengthening policy support, formulating relevant implementation rules, building a community of interests for school-enterprise cooperation, and building a monitoring and evaluation mechanism.

Key words stakeholders; school-enterprise cooperation; finance and taxation support policy; NVivo software

Author Wang Zhaohua, associate professor of Jiangxi Vocational College of Finance and Economics (Jiujiang 332000); Xu Shijian, doctoral student of Tianjin University, associate professor of Zhejiang Vocational and Commercial College

猜你喜欢

旅游世界·旅游发展研究(2016年3期)2016-12-12

新教育时代·教师版(2016年27期)2016-12-06

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

商(2016年27期)2016-10-17

考试周刊(2016年79期)2016-10-13

考试周刊(2016年77期)2016-10-09

考试周刊(2016年76期)2016-10-09

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29