中美两国会计管制变迁路径对比研究

2019-09-27 11:31刘强安魏俊

中小企业管理与科技·下旬刊 2019年7期

关键词:变迁

刘强安 魏俊

【摘 要】论文围绕美中两国政府在会计管制方面作出的努力,阐述了美中两国在会计管制方面的变迁过程,剖析了会计管制制度变迁的共同特征,探讨了会计管制受到的影响因素。

【Abstract】Focusing on the efforts made by the governments of the United States and China in accounting control, this paper expounds the changing process of accounting control in the United States and China, analyzes the common characteristics of the changes of the accounting control system, and probes into the influencing factors of accounting control.

【关键词】会计管制;变迁;会计监管

【Keywords】 accounting control; change; accounting supervision

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2019)07-0063-03

1 美国会计管制制度变迁的研究

在1840年之前,美国会计管制处于无管制阶段。这是由于企业的组织形式相对单一,资金源于内部的积累,根据企业的需求才会设置会计核算。会计所承担的责任有限,大多只是负责记账,对于监管没有实际上的需求。政府对企业采取的是自由放任的态度,并不干涉企业自身的发展。因为没有政府的约束,这一时期是没有会计管制的。会计舞弊行为在这一阶段不存在障碍[1]。1840-1933年,属于松懈管制阶段。这一时期,由于没有具体和规范的会计处理标准,在会计报表完成前,没有必须要审核的项目内容。所以,因为利益所趋,虚假的会计记录陆续出现。社会对这种虚假的盈利记录进行了舆论上的谴责,将会计造假称之为“原罪”。股份制在这个时候开始发展,资本开始引入市场,且规模越来越大。但是这个时候,会计管制依然属于真空的状态,有可能会发生更大的、更多的会计舞弊行为,这有可能导致企业出现危机。那么,企业遇到危机的数量增加到一定程度,就会危害市场,进而爆发经济危机[2]。迫于舆论的压力,政府开始参与会计管制。1933-2002年,属于强化管制阶段。美国于1933年和1934年先后通过了《证券法》和《证券交易法》来管制会计行业,希望财务信息能够完整和可靠,以此取得投资者的信任。证券交易委员会(SEC)是美国议会在1934年成立的,负责对证券市场进行监管[3]。除了拥有“FTC的权力”之外,SEC还“获取了监管申报定期报告的公司、拥有会计实务的监管权和制定公司会计准则的权力,包括负责制定上市公司必须遵守的强制性信息披露规则[4]。证券交易委员会渐进性地促进了公允性检查工作的开展,要求披露、重视损益表,促使资产负债表审计的范围扩展到新的领域,在保护投资者利益的同时,也提高了独立审计人员的地位。”2002年之后,也就是后安然时代,属于会计管制的高潮阶段。安然公司的舞弊事件造成的影响十分恶劣。SEC的利恩·特纳认为要有一个代表公众利益的、有能力调查和制定审计准则的、独立于会计职业界的人成立监管机构。2002年7月30日《萨班斯法案》生效,对安然等事件暴露出的问题做出相应的规定[5]。

《萨班斯法案》通过之后,美国公众公司会计监督委员会(PCAOB)作为一个非营利机构成立,主要监督公众公司的审计师出具的审计报告。美国进入了一个全新的会计管制时代[6]。

2 我国会计管制制度变迁的研究

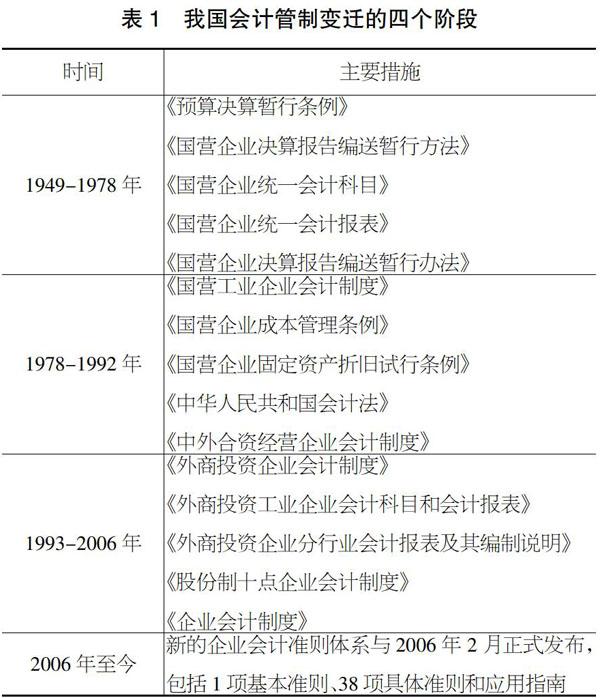

我国会计管制的变迁分为新中国成立之初、改革开放初期、市场经济发展新时期和现阶段四个阶段,详细内容如表1所示。

我國现行的会计管制系统是一个完整、开放的系统。会计管制的主体主要是政府职能部门,具有帕累托改进性质,可以提高会计效率,提升社会福利[7]。各会计管制主体有自己的权限范围和职责分工:①财政部。《会计法》第七条明确规定“国务院财政部门主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区划内的会计工作”。②证监会。《证券法》第七条规定“国务院证券监督管理机构依法对全国证券市场实行集中统一监督管理。国务院证券监督管理机构根据需要可以设立派出机构,按照授权履行监督管理职责”。③其他管制主体。《会计法》第三十三条规定“财政、审计、税务、人民银行、证券监管、保险监管等部门应当依照有关法律、行政法规规定的职责,对有关单位的会计资料实施监督检查”。

各个管制主体的管制方向和目标明确,主管机关为各级财政部门,但同时也不排斥国家其他部门,如国家审计机关、证券监督管理机构等也会对会计工作进行管制[8]。各会计管制主体互相配合和协作,发挥系统合力的优势,实现会计管制的预期效果。

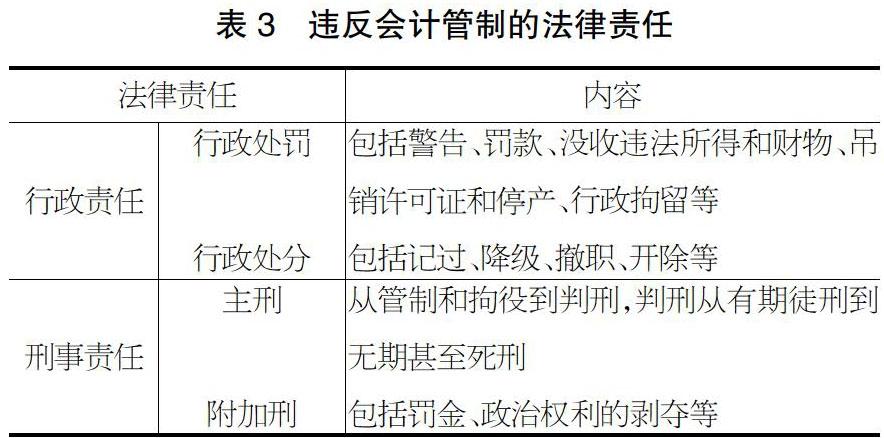

由上表可以看出,违反会计管制的企业和个人需要承担相应的法律责任,《会计法》中的法律责任没有涉及民事这一块,主要是关于违法会计管制行为应付的行政和刑事责任。

3 中美两国会计管制变迁特征的研究

综合前文所述,中美两国会计管制变迁的特征有如下几个方面:

①会计管制变迁源于政府的强制性供给、主导和推动

通过对美国和我国的会计管制的变迁过程进行研究,可以发现政府是会计管制的推动者。政府为了缓解因为会计的造假行为对UI投资者和资本市场造成危害[9]。政府这么做,同时也是受益者,因为市场若是出现危机,经济危机就有可能出现,这对于政府来说是动荡和威胁,是不被允许的。当会计管制形成法律的时候,也只有政府才能够保证其实施效果。政府在会计管制实施过程中,无论是什么样的社会体制,都是唯一有能力来协调会计管制主客体之间利益关系的主体。

②会计造假丑闻是会计管制变迁的推动力

会计管制之所以会越来越规范,合乎法律,会计造假丑闻也是客观推动因素之一。从这一点上来说,会计丑闻对于会计管制的发展算是“有功之臣”。当然,这种“有功之臣”宁可不要。会计管制的发展总是落后于会计实务上的创新。这个创新,也包括在会计造假技术上的创新。管制的发展,总是落后于资本市场的几次大的危机事件。当然,造假舞弊行为主要是由人性中的利己主义所致,再好的技术,也抵不过人性的复杂和贪婪[10]。

③会计管制变迁与经济发展水平密切相关

会计管制在美国和中国的发展历程表明,一个国家或政府的会计管制的发展水平受到这个国家或政府经济发展的影响[11]。在资本市场形成之前是没有会计管制的,随着经济社会的日益发展,自发调节已经对会计舞弊行为无能为力,这个时候,不得不进行会计管制。会计管制的外生变量就是经济社会生活的发展和变化。中美两国不同的会计管制变迁史表明,经济社会的发展,是会计管制發生的根本原因;经济发展的水平不同,对会计管制的要求也不一样;同一个国家,在不同的经济发展阶段,对会计管制的要求也是不一样的。每一次会计管制的变迁,都有一个路径可循,基本上都是在原有的规范上进行改进和完善,然后形成新的会计规范[12]。

我国作为发展中国家,包括会计管制在内的等各种制度都在摸索和实践中前行。会计管制的落实需要制度规范和执行监督的共同保障,企业应当加强自律,完善内部控制系统建设,引入会计管制的动态纠偏机制,以完备的立法推进会计管制的发展和完善。相信通过多方的共同努力,我国的会计准则会与市场经济体制的完善程度和经济发展的水平相适应。

【参考文献】

【1】吴水澎.中国会计理论研究[M].北京:中国财政经济出版社,2000.

【2】陆建桥.后安然时代的会计与审计——评美国《2002年萨班斯—奥克斯利法案》及其对会计、审计发展的影响[J].会计研究,2002(10):33-42.

【3】刘强安.信息时代会计信息系统的构建[J].四川会计,2003(2):40-41.

【4】吕惠聪.上市公司会计监管制度的改进与完善[J].经济论坛,2004(12):85.

【5】马骏.体制不协调与监管瓶颈:我国会计监管体制的演变及路径选择[J].会计研究,2005(8):15-20.

【6】刘强安.试论会计信息的双重作用[J].财会月刊,2005(6):8-9.

【7】沈海祥.上市公司会计监管制度的问题与对策[J].中国乡镇企业会计,2007(4):78.

【8】吴松华.提高政府会计监管适度性的措施探讨[J].行政事业资产与财务,2013(20):8-9.

【9】刘强安,覃志刚.美国不动产税制及与地方财政关系的经验与借鉴[J].管理现代化,2013(4):96-98.

【10】马婧伊,李凯旭.论上市公司会计监管体系的优化[J].商业经济,2014(9):114-115.

【11】肖渝.浅论我国会计监管体制的创新[J].财经界(学术版),2018,No.478(10):104.

【12】徐玉德.我国会计监管制度变迁的历程、经验及展望[J].财会月刊,2019,849(05):5-10+180.

猜你喜欢

快乐语文(2021年27期)2021-11-24

小学生作文(低年级适用)(2020年10期)2020-11-10

今日农业(2019年14期)2019-09-18

汉语世界(The World of Chinese)(2019年1期)2019-03-18

中国粮食经济(2018年12期)2018-12-30

中国粮食经济(2018年10期)2018-12-30

中国粮食经济(2018年11期)2018-12-27

海峡姐妹(2018年5期)2018-05-14

人大建设(2017年6期)2017-09-26

学与玩(2017年12期)2017-02-16