基于养老保险待遇的充足性分析

2019-10-06 14:41严馨

现代商贸工业 2019年26期

严馨

摘 要:随着人口老龄化程度加深,养老保险如何可持续性地保障不同性别老年人的基本生活、发挥收入替代的职能是养老体制转型的重中之重。选取养老金替代率、贫困风险利率、不同性别老年人养老金替代率之比等指标从三维度分析我国养老资产充足性现状,并通过国际比较分析我国养老金充足性的相对水平。结果发现,虽然我国基本养老金替代率较高(超过世界劳工组织建议的55%),但其收入替代能力、实际保障老年人生活的能力均有所欠缺,不同性别老年人养老金收入也存在较大差异。在此基础上进一步分析了我国养老保险体制存在的问题,并提出了相应的政策改善建议。

关键词:养老体制改革;养老资产充足性;贫困风险;收入替代;性别替代

中图分类号:D9 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.26.078

0 绪论

2017年我国65岁以上的老年人占总人口数比例达到11.4%,超过联合国规定的7% 的老龄化国家基准线。针对社会老龄化问题,世界银行提出社会保障改革的四个政策目标:充足性、可负担性、可持续性、稳健性,并重点强调了“待遇充足性”不仅指养老金制度所提供的退休收入能在相对水平上替代足够的终生收入,还应在绝对水平上防止老年贫困。经过几十年的发展,我国已基本实现了基本养老保险制度的全覆盖,并取得了一定的成就,但目前我国仍面临着社会保障事业发展不平衡、不充分的问题。在人口结构老龄化的背景下,如何可持续性的保障老年人养老待遇的充足性是我国面临的重大的挑战。

因此度量我国养老给付水平的充足性,并基于此分析我国养老金体制的转型方向是十分有必要的。目前国内外对养老待遇充足性的测量已经发展到多维度视角,(Filip Chybalski·Edyta Marcinkiewicz;赵青、王晓军、米海杰等)从养老金防止老 年人陷入贫困、收入替代、性别差异状况三个维度评估一国养老待遇充足性。在此基础上,本文选取贫困风险率、养老金总替代率、不同性别替代率之比等指标,基于CHARLS2015年数据从三维度分析我国养老金充足性程度,并通过国际比较评估我国养老体系相对世界其他国家的发展水平,提出我国养老保障体系存在的问题和相应的政策建议。

1 文献综述

研究养老体系待遇的充足性,首先需明确养老保险体制的职能。从宏观和微观层面定义养老体制,(Gora 2008)认为宏观层面上看养老保险是将GDP划分为工薪阶层收入和养老金领取者收入的工具,并且(Barr and Diamond 2006)认为未来GDP是分析养老金充足性的重要指标,因为养老金领取者的消费是由子孙未来产出决定。而在微观层面(Barr and Diamond 2006; Blake 2006)认为养老保险制度是在整个生命周期内分配收入、平滑消费的工具,其理论基础为(Modigliani 1963)“生命周期理论”与(Friedman 1957)“永久收入假说”,两者的共同假设是居民将会自发的储蓄以“平滑消费”。如生命周期理论认为理性人追求其生命周期内效用最大,并使得其个人财富呈现先增加,退休后减少的“驼峰状”来平衡消费,因此平滑消费是研究养老金充足性的一个维度。但是值得注意的是,消费平滑这一职能并没有改善老年人“贫困风险”,即退休前贫穷的人,退休后同样贫穷,因此大部分学者认为养老金的充足性需满足两个维度条件,如(European Commission 2003)认为充足的养老资产在防止老年人陷入绝对贫困的同时,也要使他们在一定程度上继续维持退休前消费水平。此外,(Grech 2013)进一步提出养老金收入不应该存在性别差异,构建了衡量养老金充足性的第三维度视角。

目前国内外已有多种养老金充足性测度指标。对于第一维度养老体系待遇防止老年人陷入贫穷的充足性程度,OECD提出指标ARP(养老金领取者贫困风险率),以一个国家中位收入60%作为该国的贫困线并计算60岁以上老年人收入水平在贫困线以下的比例。在此基础上(Chybalski 2012)通过比较退休前后老年人贫困风险,计算贫困风险变化率进一步衡量养老体系风险改善能力。而第二维度的衡量指标主要为养老金替代率,根据计算基数的内涵不同可以分为养老金最后收入替代率、终生平均工资替代率、某些年份的平均工资替代率、社会平均工资替代率等。其中最被广泛使用的指标是养老金最后收入替代率,具体指老年人养老金收入与其退休前一年工资的比例,反映了老年人退休前后生活保障水平变化。在此基础上(李珍、王海东)以养老金毛替代率和恩格尔系数比值进一步衡量了养老资产有效替代收入程度。而(Filip Chybalski·Edyta Marcinkiewicz 2015)以ARR收入总替换比,即65-75岁领取人收入与50-65岁居民收入比例判断收入的可替代性。对第三维度性别差异下的充足性衡量,国内外一般采用的是不同性别老年人贫困风险率之比,不同性别下养老金替代率之比等指标比较。此外(Richard A.Marin;丁航)还运用养老资产占GDP比重、老年抚养比等指标对养老金充分性进行分析。

综合来看,目前我国研究养老保险待遇充足性的文献或者是由于使用数据较早,或者是主要从前两个维度着手,均存在一定的不足,无法全面度量当前我国养老保险制度的充足性。基于以上研究,本文选择养老金最后收入替代率、贫困风险率等指标,结合2015年Charls數据,从贫困程度、收入替代能力、性别差异状况三个维度分析我国养老资产充足性现状,并提出相应的养老保险制度转型建议。

2 我国养老体系待遇充足性分析

2.1 养老金收入替代能力分析

养老待遇充足性的条件之一是养老金拥有较强的收入替代能力,而养老金替代率是目前衡量老年人退休前后生活质量差异的最重要的指标。养老金最后收入替代率是老年人养老金收入与退休前最后一年工资收入的百分比,为了避免各国税收扣除政策不同带来的净养老金替代率的比较误差,本文研究总养老金替代率。根据2016年OECD数据发现,中国男性养老金替代率达76%,女性65%,高于美国总养老金替代率35%和OECD的52%。而根据收入分层级比较中国养老金替代率(见表1),我国中低收入阶层(收入水平相当于平均收入水平50%的阶层)男性和女性的养老金替代率分别96%和82.8%;中等收入阶层男性和女性的养老金替代率分别为76%和65.1%;高收入阶层男性和女性的养老金替代率分别为69.4%和59.2%,均超过了国际劳工组织建议的55%,似乎表明我国养老金收入替代效应较强。且我国低收入阶层养老金替代率更高,反映我国养老保障机制拥有一定收入再分配的职能。

但是,国家审计署提供的数据表明,按不同所有制单位分类比较养老金替代率,企业养老金替代率呈逐年下降的趋势。养老金退休金并轨前2014年企业养老金替代率为44%,与机关事业单位养老金替代率82%有明显差距。并轨后,机关事业单位职工退休后的待遇仍远优于其他养老体系,养老金替代率介于80%-90%之间,但截至2018年企业养老金替代率却只有42%,因此我国企业养老金充足性有待提高。

此外,养老金替代率并未计入除了基本养老金收入外的其他支柱收入。我国养老体系以基本养老保障制度为主“一支独大”,2017年我国养老保险第一支柱累计结余50202亿元,第二支柱企业年金累积结余12880亿元,养老资产合计占GDP比例的1.6%。相比之下2017年美国养老资产总额占GDP的比重超过140%,而美国养老体系主要依靠二三支柱,第一支柱账户累计结余不到3万亿美元,但第三支柱养老资产价值达9.2万亿美元占美国GDP的比重超过30%,因此养老金替代率并不能全面的测度养老待遇的收入替代效果。且各国生活水平不同、通货膨胀程度不同,仅一个指标无法有效的衡量养老金实际生活保障水平。

因此本文引入养老金替代率与恩格尔系数之比进一步分析我国养老金真实收入替代作用。恩格尔系数是一国食品支出占总支出的比重,是反应国家、家庭富裕水平的重要指标,与养老金生活保障程度息息相关。(李珍、王海东)提出,以养老金毛替代率与恩格尔系数之比衡量老年人退休后生活水平,其研究发现,2006年高收入国家的养老金毛替代率是恩格尔系数的数倍,但我国比例不足2倍,而比例越大说明养老金满足居民基本生活的能力越强。OECD各国养老金替代率相对我国较低,但是由于其恩格尔系数小,因此居民退休后的基本生活容易得到保障。我国食品支出占生活支出比重相对较大,但近年来居民生活水平也在不断提高,至2018年我国恩格尔系数为28.4%,跨越联合国规定的30%富足门槛。2016年我国测算居民恩格尔系数达到30.1%,但经美国农业部统计为24.8%(见表2)。经测算得2016年我国养老金替代率处于世界领先地位,但是养老金替代率与恩格尔系数之比仅处于世界中等水平。

2.2 养老金保障老年人基本生活能力分析

本文采用贫困风险率作为指标测量我国基本养老金保障老年人生活的能力。以2015年中国中位收入的60%作为国家贫困线,即年收入低于11592元将被判定为贫困。根据CHARLS 2015数据计算60岁以上老年人贫困风险率(ARP),得领取机关事业单位及企业养老金的老年人ARP为3.5%,领取城镇居民养老金的老年人ARP为25.4%,而领取城乡居民养老金的老年人ARP高达98%,说明我国绝大多数农村老年人都面临贫困风险。(赵青、王晓军、米海杰)测算得2010年我国老年人平均ARP为40.55%,相比之下近年来我国部分老年人贫困风险率有所下降。

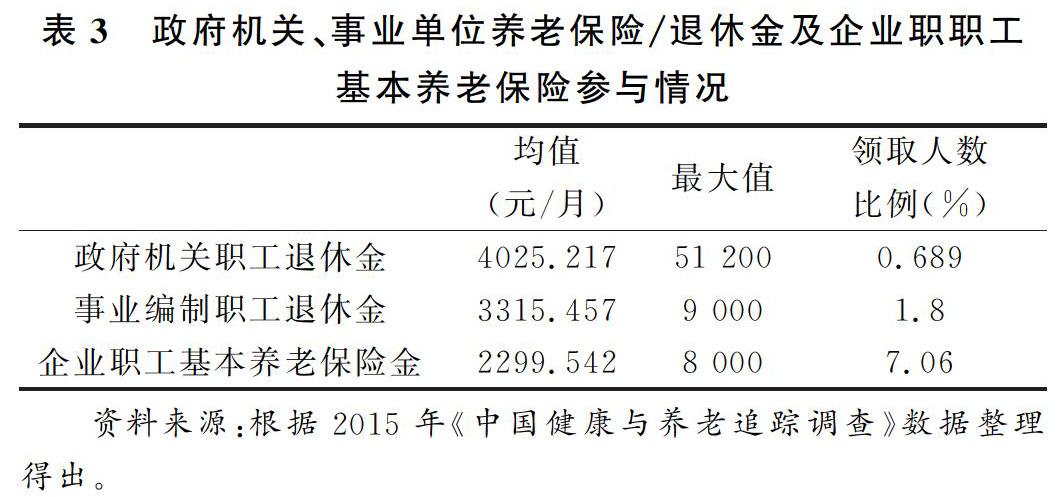

但值得注意的是,养老保障事业在不同群体间的发展不平衡。我国基本养老保障体系分为机关事业单位养老体制、城镇职工社会养老体制(部分事业单位和企业退休员工领取)、城镇居民社会养老体制和城乡居民社会养老体制,四种不同制度养老金收入差异较大,并由此导致了养老金保障生活能力的不同。根据CHARLS数据分析,2015年政府机关养老保险金平均4025.22元/月,事业编制职工退休收入3315.457元/月;相比之下企业员工基本养老保险收入较低为229954元/月(见表3)绝大部分机关事业单位及企业员工养老金收入能维持其基本生活。而非企业与机关事业单位的居民养老金收入相对较低,由2015年CHARLS数据分析可知,城镇居民平均每月可以领取1187.795元,而农村居民养老金收入每月不足110元(见表4),由此导致了农村老年人接近100%的贫困风险率。因此我国养老金收入在不同的单位所有制之间、城乡之间都存在着较大的差距,我国对农村最贫困老年人最低基本养老金标准急需进一步提高。

2.3 养老金收入的性别差异

表5数据显示,我国不同收入阶层男女养老金替代率存在明显的差距。2016年我国不同性别老年人养老金替代率之比为1.17,而OECD34国比例为1,相比之下我国不同性别老年人养老体系待遇存在较大差距。值得注意的是,2014年这一比例为1.07,在2016年上升为1.17,说明我国养老金性别差异进一步扩大。可能由于女性退休年龄较早,缴费年限较短,导致养老金收入相对较低,但是我国女性往往更长寿,领取养老金的年限更长,因此提升女性退休年龄改善养老金性别差异情况是十分有必要的。

3 结论及政策建议

本文从三维度分析我国养老保险制度的充足性,结果表明我国养老待遇在防止贫困、收入替代、性别差异三个维度上的情况均不理想,我国面临养老保障事业发展不平衡、不充分的问题。虽然近年来养老金维持老年人生活水平的能力有所上升,但是我国不同群体间基本养老金分配差距太大,最贫困老年人养老金收入标准急需提升。而对第二维度养老金替代收入程度分析,虽然我国养老金替代率水平处于世界前列,但通过进一步分析毛替代率与恩格尔系数的比值,发现我国养老金有效替代程度实则处于世界中等水平。且由于我国养老制度一支独大,老年人收入依赖于额度有限的基本养老金,养老金替代率难以进一步提高。除此之外,我国养老金收入还存在较大的性别差异。总体上看,我国养老待遇的充足性有待提高,养老保险体制需进一步转型完善。对此本文提出以下政策建议。

3.1 提高基本养老金最低标准,加速基本养老保险账户社会统筹

第一支柱基本养老保障体系最主要的职能是保障老年人基本生活水平。当前我国部分老年人仍处于贫困状态,农村老年人贫困风险利率高达98%,故应进一步完善基本养老保险收入再分配机制,通过提高贫困老人基础养老金最低标准或提供额外补助,帮助其摆脱贫困。此外,基本养老金收入替代能力有限,过度依赖基本养老金会增加政府财务负担不利于养老体系可持續性发展。目前我国部分省市已存在基本养老账户收不抵支的状况,应加快账户统筹管理,由政府统一调配资金,减小各省财政缺口。

3.2 提升企业养老金覆盖率,增加老年人收入来源

基本养老金只能维持老年人基本生活支出,要提高我国养老金收入替代能力必需以部分补充养老金作为退休后收入来源,而企业年金就是基本养老保障体系最重要的补充制度之一。但目前我国第二支柱企业年金整体覆盖面较窄,与事业机关单位职业年金高覆盖率相比,只有少部分企业为员工缴纳企业年金,2016年人力资源与社会保障部数据显示企业年金覆盖率不足全国企业的10%。而企业缴纳员工五险一金负担成本大,劳动市场劳动力流动性的上升等都使得我国企业年金发展陷入“瓶颈期”。要提升企业年金覆盖率,需进一步完善企业年金法律体系、并通过加大税收优惠力度、适当降低中小企业投资门槛等政策,鼓励企业提高企业年金参与率。同时可以借鉴国际经验来进一步深化年金改革,如,针对中小企业规模较小、利润有限、寿命较短特点推出“集合年金”,将中小企业年金集合管理降低成本,以此提升年金覆盖率。

3.3 延迟实际退休年龄,缩小我国不同性别老年人养老金差异

要缩小我国不同性别老年人养老金差异,首先应延长女性退休年龄与男性一致,统一全国退休年龄。而随着人口结构的变化,养老金领取人数增多,同时由于技术进步居民实际寿命延长,养老金领取时限延长,养老账户支出压力日益加大。在此基础上延迟实际退休年龄,能确保养老储蓄账户充分积累,相对减少养老金支出,缓解我国养老账户收不抵支的现状。因此在统一全国退休年龄基础上,还应根据不同行业特性,制定不同退休时间不同福利待遇等政策,激勵人们适当延长退休年限。

3.4 建设多支柱养老保障体系,培养居民养老理财意识

多支柱养老体系是“经济友好型”养老体系。相较于单一养老制度,一方面多支柱体系增加居民投资储蓄选择,丰富老年人退休后收入来源,增加养老金充足性;另一方面其又减轻政府负担,更有利于制度的可持续性。但是除了养老保险制度上的转型,还应培养居民的个人养老理财意识。国际机构美世调查发现,我国居民个人养老理财意识仍较薄弱,养老金收入主要依赖与政府和雇主。2018年我国24%的居民从未考虑其退休后生活所需的金额,52%的居民认为人们退休后能够获得的收入有赖于政府负责,高于国际比例31%。因此我国不仅需要制度改革,更需要培养居民养老理财意识。可以通过媒体加大养老理财知识宣传力度,鼓励居民增加投资选择,同时大力发展个人养老账户,开发创新型养老产品满足老年人多方面需求,激励全国居民自愿参与第三支柱养老储蓄计划。在此基础上还可进一步发展“第四支柱”,对弱势群体家庭内部或代际之间进行资金或非资金补助等,完善老年人收入保障机制,促进我国完成多层次养老保障体系的转型,使得政府在保障居民基本生活收入来源的基础上,将更大的储蓄发展空间留给个人。

参考文献

[1]Barr,N.,&Diamond,P.The economics of pensions[J].Oxford Review of Economics Policy,2006,22(1),15-39.

[2]Chybalski,F.Measuring the multidimensional adequacy of pension systems in European countries.Pensions Institute Discussion Paper P1-1204[EB/OL].http://www.pensions-institute.org/workingpapers/wp1204.pdf.

[3]Filip Chybalski,Edyta Marcinkiewicz.The Replacement Rate: An Imperfect Indicator of Pension Adequacy in Cross-Country Analyses[Z].Accessed 17 May 2014.

[4]Gora,Marek,Retirement Decisions,Benefits and the Neutrality of Pension Systems[R].Centre for European Policy Studies,April 2008.

[5]OECD, Pension at a glance: OECD and G20 indicators[M].OECD Publishing,2013.

[6]西南财经大学中国家庭金融调查与研究中心[R].中国家庭金融资产配置风险报告,2016.

[7]中国家庭金融调查与研究中心[R].中国养老金融调查报告(2017),2017.

[8]董克用.中国基本养老保险制度改革中有关问题的探究[J].经济理论与经济管理,2000,(3).

[9]李珍,王海东.基本养老保险目标替代率研究[J].保险研究,2012,(1):97-103.

[10]刘玮.个人责任:养老保险的一种理论分析[J].云南社会科学,2006,(3):73-77.

[11]屈满学.从国际比较视角看我国养老保障体系的可持续性[J].甘肃社会科学,2013,(5).

[12]王海东,李珍.基本养老保险制度下女性养老金水平研究——兼养老金性别差异[J].社会保障研究,2013,(1):6.

[13]阳义南.养老金生产率理论:我国发展企业年金的供给边视角[J].社会保障研究,2012,(4):49-55.

[14]杨华.完善我国多支柱养老保障体系的思考——基于我国养老资产充足性的分析[J].经济理论与实践,2016,(3):5-10.

[15]赵青,王晓军,米海杰.中国养老体系待遇充足性的多维度评估[J].统计研究,2015,(6).