环保投资对社会责任披露质量、企业价值影响研究

2019-10-06 14:41刘青

现代商贸工业 2019年26期

关键词:企业价值

刘青

摘 要:选取171家重污染制药业上市企业为研究对象,主要研究新环保法实施前后,制药行业企业进行的投保投资对社会责任披露质量以及企业价值的影响。提出两个观点:在相同条件下,环境信息披露的完整性越高,企业的价值越大;环保投资会给企业价值带来正向影响。

关键词:环保投资;社会责任披露质量;企业价值

中图分类号:D9 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.26.079

1 引言

1.1 研究背景

2015年1月1日,新《环保法》正式全面实施,加重了对环境污染的惩罚力度,甚至会勒令环保不合格的企业进行停产整顿。在新《环保法》实施前,从寻租理论分析,一部分企业也许会为了达到它的标准而未雨绸缪,进行环保投资。在新《环保法》实施后,形势所迫,企业不能再逃避社会责任,也会进行环保投资。环保投资除了能为企业节能减排、降低生产成本之外,前者会为企业带来较好的社会声誉,后者可为企业免除高昂的惩罚费用。

如果企业在社会责任报告中详细地披露了企业的环保措施及其投入,我们就认为企业所提供的信息比较完整。从行为金融学的心理学基础分析,提供比较完整的环保信息是因为企业的环保投资比较多。环保投资是符合可持续发展战略的,特别是对重污染行业,进行环保投资可以降低生产成本、减少违法罚款,还可以得到政府的补助、提高企业的社会声誉、能够更容易的进行筹资、提高产品的销量,因此,我们认为环保投资会给企业带来正向影响。

近几年,制药业在我国频频出现事故。比如:2015年2月14日晚上8点,丽珠药业集团旗下一制药公司在平罗工业园区发生火灾,导致4人烧伤;2014年7月1日,海南的慧谷药业发生爆炸,造成4人死亡,同时4人受伤。2014年6月13日,成都福瑞生物工程公司在成都科园南一路的实验室发生了一起化学爆炸事故,事故现场氤氲着难闻的气味。像这样的事故数不胜数,几乎每天都在发生,发生事故一多半的原因是企业的设备没有达到《环保法》的要求。所以本文选择了制药业作为研究对象。

1.2 文献综述

对环保投资的研究。环境保护投资是社会各部门相关实体在预防和控制环境污染,维护和平衡生态环境及相关经济活动,促进经济建设与环境协调发展方面的支出和投资(张昆明,1992;刘立秋和刘璐,2000;尹晓波,2001)。Luken R&Rompaey F V(2008)研究了影响环保投资的因素。企业环保投资分为了七大类: 环保技术的研发与后续支出、环保设备及系统的投入与后续支出、污染补偿支出、绿色生产支出、相关税费、生态环境保护支出和其他(唐国平和李龙会,2013)。刘峰(2000)依据环境保护的对象,将环保投资分成了三类:治理环境污染支出、保护资源和生态支出、环境管理与创新;按环保资使用方向,将环保支出也分为三类:投入环保固定资产、环境管理与科技支出、环保项目与设备的运行支出。企业环保投资可分为环保设施的投入、绿色生产技术的研发投入以及需缴纳的环境税(王京芳、陆旸和郭路,2008)。王丽娅和张彦(2011)以工业为研究对象,针对其污染支出,环保投资分为处理废水,处理废气资金,控制固定废物资金,控制噪声资金和其他污染控制资金。

环保投资与企业业绩。从利益相关者的角度来看,承担环境责任和追求高效的环境投资是企业社会责任的重要组成部分 (FoM/Brun&Shanley,1990 ;Linthicum et al.,2010;Verschoor,2005),可以为企业带来正向效益,从而对企业绩效产生积极影响。从环境战略的角度看,企业实施积极的环境战略,不仅可以保证可持续发展战略的有效实施,而且从长远来看,能够有效地保护资源、环境和生态环境;而且可以促进企业塑造环境管理能力、加大环境科技投入与研发的力度,从而提高生产效率和产品差异化程度、降低成本,进而提升企业业绩(Porter,1991)。然而,由于环境投资增加了企业的成本,企业往往缺乏环境投资的主动性和积极性(Dasgupta 和 Laplante,2001)。因为环境投资不符合财务管理目标,经济效益最大,因为企业对环境治理和环境保护项目的投资,将迫使企业增加人力、物力和财力,用于污染防治,因此,它占用了其他经济项目的投资资金,增加了环境治理的成本,进而降低了企业的生产效率和竞争力,对企业的绩效产生了负面影响。潘飞、王亮(2015)研究了环境保护投资与经济效益的关系,发现在短期内(一年内),环境保护投资与经济效益之间没有显著的相关性;从长远来看(两年),环境投资与经济效益之间存在显著的正相关关系,结果表明,企业的环保投资可以在一定程度上提高企业的经济效益,但两者之间的关系存在一定的时滞。Marisa(2014)选取2009年至2011年披露环保投资金额的中国A股上市公司为研究样本,研究了环境保护投资效率与企业绩效的关系,发现环境保护投资效率与企业绩效之间没有显著的相关性。

1.3 创新之处

本文有两点创新之处:

(1)本文研究了新《环保法》实施前后环保投资对企业价值的影響;

(2)本文的研究对象是重污染工业中的制药工业,制药行业是一个污染严重的行业,涉及民生。

2 理论分析与提出假设

2.1 环保投资

环境保护是指人类为解决现实或潜在的环境问题,协调人与环境的关系,保障经济和社会的可持续发展而采取的各种行动。环保投资,为了进行环保而进行的投资,包括“三废”的处理、进行环保研发、购进环保设备等。进行环保投资可以减少环境污染,起到治理环境的作用。环境污染的主体是企业,治理主体也是企业。但是企业也是价值最大化的主体,它是追求利益的。所以说企业是二合一的主体。在追求利益的同时,要在保护环境的基础上保护环境,实现利益最大化。在本文中,用企业的环保投入来衡量环保投资。

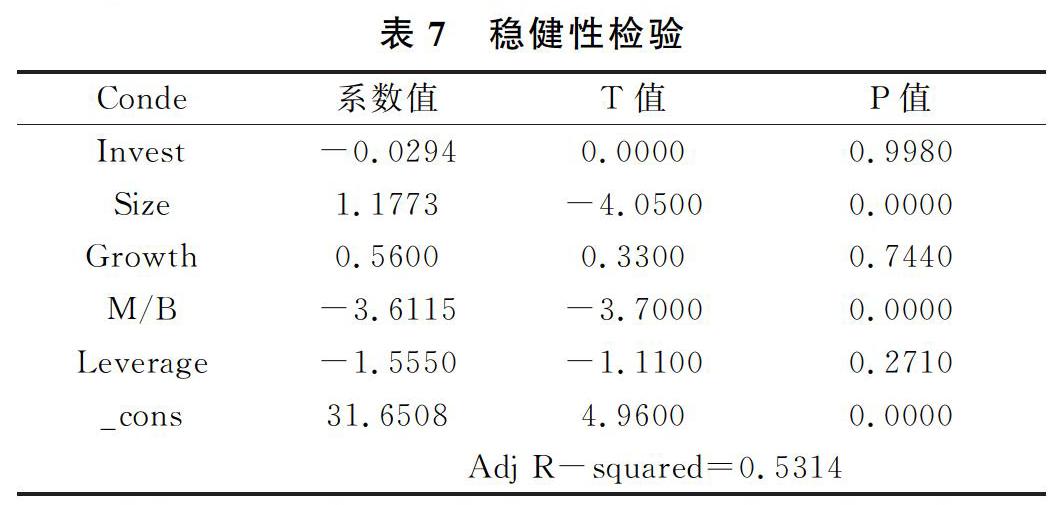

6 结语

实证研究的结果和理论分析出现了分歧,理论分析环保投资可以为企业价值带来正向影响,然而实证结果并不能验证理论,甚至出现了相反的结果。出现此结果的原因可能有:环保投资对企业价值的正向影响是长期的,并不能立竿见影,而这笔支出却是可以马上反映出来的。

参考文献

[1]Askildsen,J.E.,U.Jirjahn,S.C.Smith. Works councils and environmental investment: theory and evidence from German panel data[R].CESifo Working Paper,2002:1-28.

[2]Luken,R.,F.V.Rompaey. Drivers for and barriers to environmentally sound technology adoption by manufacturing plants in nine developing countries[J]. Journal of Cleaner Production,2008,16(2).

[3]傅京燕,李麗莎.环境规制、要素禀赋与产业国际竞争力的实证研究——基于中国制造业的面板数据[J].管理世界,2010,(10).

[4]李虹,娄雯,田马飞.企业环保投资、环境管制与股权资本成本——来自重污染行业上市公司的经验证据[J].审计与经济研究,2016,(2).

[5]李敏才,刘峰.社会资本、产权性质与上市资格——来自中小板IPO的实证证据[J].管理世界,2012,(11).

[6]李延喜,杜瑞,高锐,等.上市公司投资支出与融资约束敏感性研究[J].管理科学,2007,20(1).

[7]唐国平,李龙会.股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据[J].财经问题研究,2013,(03).

[8]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008,(06).

[9]葛家澍,李若山.九十年代西方会计理论的一个新思潮——绿色会计理论[J].会计研究,1992,(5).

[10]孙兴华,王维平.关于在中国实行绿色会计的探讨[J].会计研究,2000,(5):59-61.

[11]李祥义.可持续发展战略下绿色会计的系统化研究[J].会计研究,1998,(10):24-28.

[12]李永臣.环境负债的会计研究[J].会计之友,2007,(31):13-14.

[13]卢馨,李建明.中国上市公司环境信息披露的现状研究——以2007年和2008年沪市A股制造业上市公司为例[J].审计与经济研究,2010,25(3):62-69.

[14]刘江宏.公司环境信息披露与权益资本成本关系研究[D].广州:暨南大学,2011.

猜你喜欢

经营者(2016年19期)2016-12-23

中国经贸(2016年19期)2016-12-12

商业会计(2016年13期)2016-10-20

财税月刊(2016年5期)2016-08-03

财税月刊(2016年5期)2016-08-03