一个基于导航数据的商用车贷后监控方法

2019-10-06 14:58杨维东

现代商贸工业 2019年27期

关键词:信息不对称

杨维东

摘 要:信息不对称是商用车信贷领域一直以来存在的一个难题,将GPS数据以及其他相关科技手段应用于贷款决策和贷后监控,可以对商用车信贷领域进行风险管理。提出了一种根据商用车GPS模块产生的导航数据进行分析的方法,用以评估和预测车辆运营的稳定性,帮助信贷资金提供商进行贷后管理。

关键词:信息不对称;导航数据;运营稳定性;贷后监控

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.27.053

1 商用车运营风险与信息不对称

1.1 商用车的运营风险

信息不对称是现代经济学研究中的一个基本问题,银行信贷市场中存在的信息不对称会导致事前的逆向选择和事后的道德风险。商用车信贷业务由于其“高杠杆、高风险”的特点,使得这一领域的信息不对称所导致的问题更为严重。

商用车信贷的“高杠杆”表现在,车辆的购买者会采用低首付、分期付款方式从车辆销售商处购买车辆,一般首付为车辆总价的20%~30%;“高风险”表现在,车辆要通过持续的运营赚取利润来偿还贷款,一旦经营现金流出现问题将直接导致贷款逾期或形成不良贷款。除交通事故之外的经营风险都只能自行承担。这些风险包括:车辆运行状况、货源的稳定性、运费的价格波动、车辆消耗品(油料、轮胎及其他消耗性配件)的价格变动等。

因此,在传统信贷产品中,由于无法准确估计车辆的经营状况,也不能在贷款发放后做到持续有效的贷后监控,由此导致了这一信贷领域的市场失灵,商业银行鲜有涉足,或者仅仅发放基于抵押物或第三方担保的商用车购置贷款。

即便是依赖于车辆抵押的商用车信贷业务,也普遍面临着车辆价值的快速下降以及收回车辆如何处置的风险暴露问题。其原因在于:(1)车辆一旦进入运营阶段,其市场价格会在前两年内快速折旧,以一辆出厂价格为30万元的某品牌国产商用车为例,车主首付需要10万元左右,贷款20万元并在2年内还清;车辆在贷款还清时车辆的实际销售价格已下跌至12万元,在运营7年后车辆的实际销售价格已跌至2万元左右(见图1);(2)处置收回的抵押车辆的难度在于:车辆运营期间一般都是长期脱离挂牌地在外行驶,一旦产生逾期,如何找到车辆、扣留车辆、并把车辆开回或运回到本地,都存在非常大的难度;即便能够把车辆运回本地,存放抵押车辆需要场地,如不能做到快速及时处置,车辆的可销售价格仍在持续下跌,仍会导致信贷风险暴露。

1.2 商用车运营中的信息不对称

商用车信贷业务是经营类信贷业务,因此不仅要关注抵押和第三方的保证,借款人的还款能力也是与信贷风险有关的一个重要因素。而还款能力取决于车辆运营过程中是否能够产生持续而稳定的现金流。

如何衡量车辆运营产生的现金流,一直以来是资金提供商面临的一个难题,车辆是否在运营中、如何运营、收入怎样,这些问题都很难监控。而车辆的每一次运输的貨物类别、货物重量、运行里程、运费价格、运输过程中所产生的费用(过路费、油料费、维修费等),均会影响到该次运输的收入,这些数据每月甚至每天都在变动,这些数据是资金提供商难以获取并精确计量的,因此难以用传统方法对车辆运营产生的现金流情况进行分析。

在无法观测车辆运营产生的现金流的情况下,如果能够估算出车辆的运营稳定性,也可以判断现金流是否稳定。本文提出了一个基于车辆导航数据的车辆运营稳定性测量方法,基本思路是从以下两个指标来判断车辆运营的稳定性:运营时间和线路稳定性。

2 商用车运营稳定性评价方法

2.1 商用车运营稳定性的评价指标

根据商用车GPS模块产生的导航数据,来评估和预测车辆运营的稳定性,实现贷后监管。

车辆运营稳定性的衡量方法包括运营时间和线路稳定性两个方面指标:

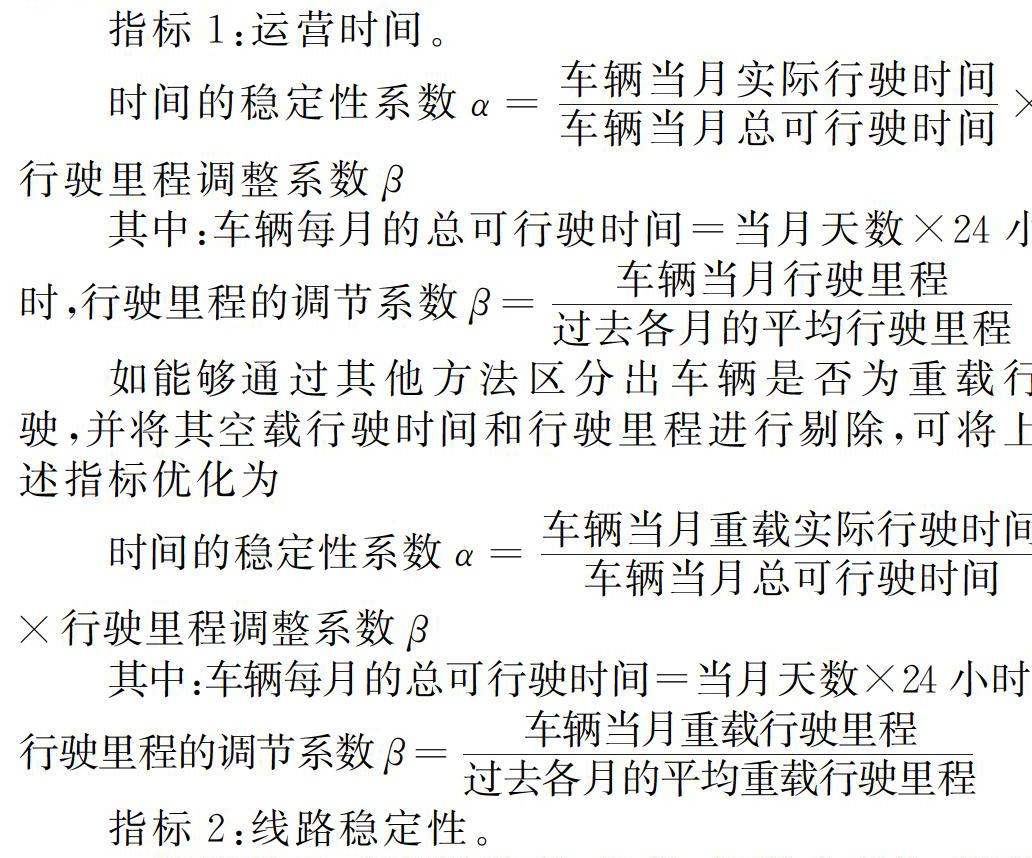

指标1:运营时间。

时间的稳定性系数α=车辆当月实际行驶时间车辆当月总可行驶时间×行驶里程调整系数β

其中:车辆每月的总可行驶时间=当月天数×24小时,行驶里程的调节系数β=车辆当月行驶里程过去各月的平均行驶里程

如能够通过其他方法区分出车辆是否为重载行驶,并将其空载行驶时间和行驶里程进行剔除,可将上述指标优化为

时间的稳定性系数α=车辆当月重载实际行驶时间车辆当月总可行驶时间×行驶里程调整系数β

其中:车辆每月的总可行驶时间=当月天数×24小时,行驶里程的调节系数β=车辆当月重载行驶里程过去各月的平均重载行驶里程

指标2:线路稳定性。

一般情况下,车辆除装货、卸货、故障或事故、维修时,都不会停驶较长时间(一般在两小时以内),因此,可将全部停留时间较长的点进行标记并排除相关特殊地点后,将各点出现的频率进行计量,用于衡量行驶线路的稳定性,具体可考虑以下三种方法:

(1)将每次货运的起点和终点标记后,如起点和终点的数量之和x越大,其稳定性就越差。因此将线路的稳定性衡量系数λ定义为:

(2)将每次货运的起点和终点标记后,将出现频率最高的3~5个点合计出现的频率之和作为线路的稳定性衡量系数,其公式为:

(3)将每次货运的起点和终点标记后,将出现频率最高的3-5个点的频率的离散系数作为线路的稳定性衡量系数,离散系数的计算公式为:

其中σ为各点出现频率的标准差,μ为各点出现频率的平均数。

2.2 商用车运营情况的四象限图

在计算出运营时间和线路稳定性的指标后,分别将这两者作为纵轴和横轴,建立关于商用车运营情况的四象限图(如图2所示),可将已发放贷款的客户分为四类:第一类客户收入高且稳定,基本无风险;位于第二象限(左上角)的客户短期收入高但稳定性差,短期内风险较低但需持续关注;位于第三象限(左下角)的客户收入低且不稳定,位于第四象限(右下角)的客户收低但稳定性好,三类和四类为高风险客户,有很大可能会形成逾期,需要重点监控并提前做相关准备工作。

3 结论

信息不对称是商用车信贷领域一直以来存在的一个难题,如何对已发放贷款的客户进行较为精确的贷后监控,更是长期以来开展此类业务的机构在信贷风险管理中的一个难题。随着科技的发展,将GPS数据以及其他相关科技手段应用于贷后监控中,可能为商用车信贷领域发展出一些新的方法。

本文使用商用车GPS模块产生的导航数据进行分析和计量,用以评估和预测车辆运营的稳定性,并将客户分成四类,对其风险情况进行评估,从而帮助信贷资金提供商进行贷后监管,这一方法有望解决这一信贷领域的信息不对称问题和贷后监控难问题。

参考文献

[1]陈本水.从商业银行授信责任认定看贷后管理[J].福建金融, 2018,(07):61-64.

[2]李海波.建立立体式贷后管理体系[J].农业发展与金融,2016,(03):78-80.

[3]农发行福建省分行课题组.运用科技手段完善贷后尽职管理[J].农业发展与金融,2018,(08):48-49.

[4]张树林,张婷婷.信息不对称与商业银行贷后管理[J].海南金融,2012,(08):35-37.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

考试周刊(2016年93期)2016-12-12

办公室业务(2016年9期)2016-11-23

人民论坛(2016年14期)2016-06-21