公立医院国有资产精细化管理

2019-10-08 05:00李姗姗龙岳华

商业会计 2019年16期

关键词:公立医院

李姗姗 龙岳华

【摘要】 文章运用比较分析法对比了2016年至2018年行政事业单位资产分析报告内容,通过分析报告内容的变化总结出政府对于国有资产管理的引导方向,进而从提高政治站位,运用战略思维进行资产管理,建立基于预算的全生命周期资产管理模式,推进资产管理内部控制建设三个方面提出公立医院国有资产精细化管理方法。

【关键词】 公立医院;资产分析报告;资产精细化管理

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1002-5812(2019)16-0048-03

一、背景

2017年4月,财政部印发《行政事业单位国有资产年度报告管理办法》(财资[2017]3号),要求行政事业单位年度终了,根据资产管理、预算管理等工作需要,在日常管理基础上编制报送资产分析报告[1]。同年中共中央印发《关于建立国务院向全国人大常委会报告国有资产管理情况制度的意见》(中发[2017]33号,以下简称《意见》),《意见》的实施能够提高国有资产管理透明度,提升国有资产管理公信力,这是党和国家加强国有资产管理的重要信号[2]。在这样的形势下,传统资产管理模式已不能适应新时代的发展要求,公立医院迫切需要转变管理思路和方法,建立科学的国有资产管理制度。本文通过比较2016年至2018年行政事业单位资产分析报告内容,总结出政府对国有资产管理的引导方向[3],依照分析结果,提出公立医院国有资产管理改进的措施,以推动公立医院国有资产精细化管理,促进公立医院公共服务效率提高。

二、2016—2018年行政事业单位资产分析报告内容的联系与变化

(一)联系

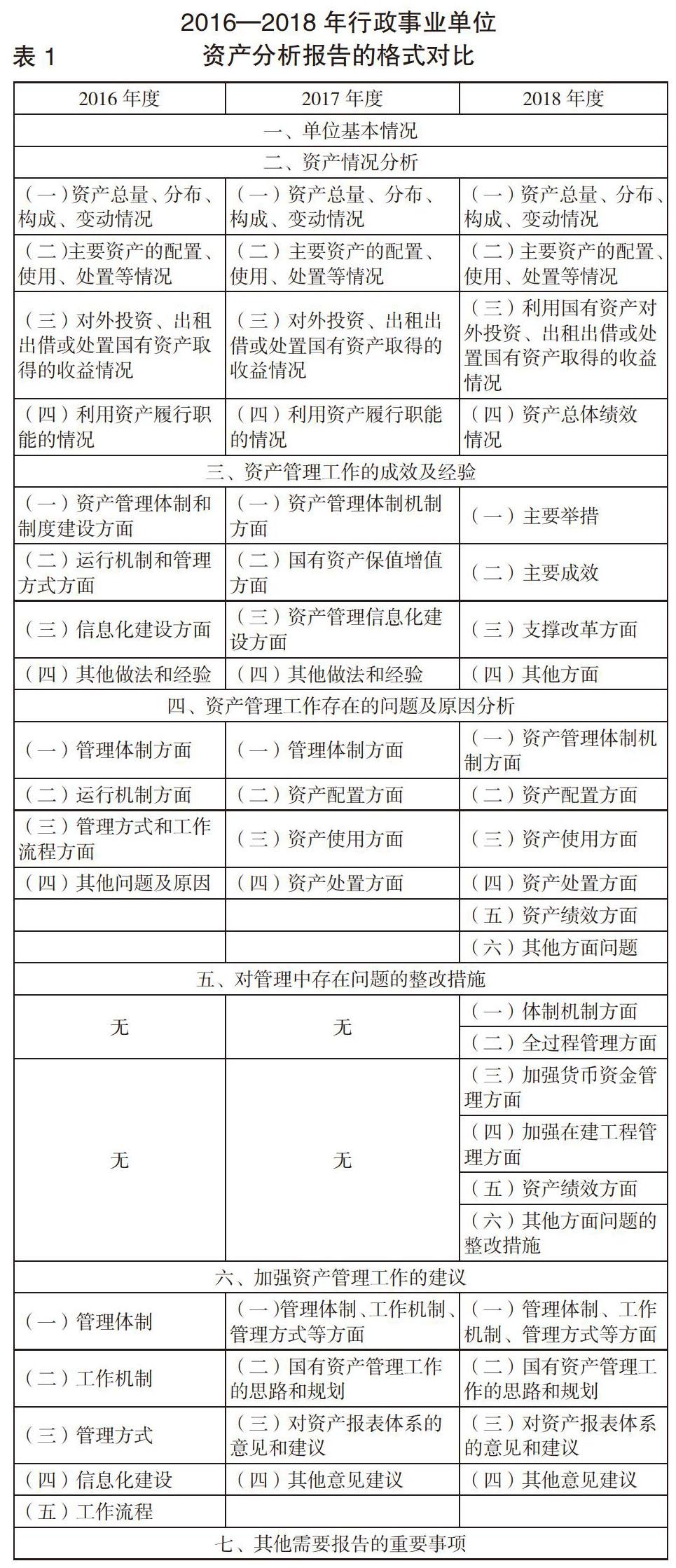

通过下页表1对比三年国有资产分析报告框架,可以看出报告整体的思路没有太大变化,基本上要求从单位基本情况介绍、资产情况分析、资产管理工作的成效及经验、资产管理工作存在的问题及原因分析、加强资产管理工作的建议以及其他需要报告的重要事项等六个方面来汇报单位国有资产管理情况。资产的分析主要涉及资产总量、分布、构成、变动、配置、使用、处置、对外投资、出租出借等方面,但每年的分析报告又在上年基础上有了更细致、更多角度的要求。

(二)变化

1.强调国有资产在支持改革方面发挥的作用。与2016年相比,2017年的资产分析报告中特别要求报告公务用车制度改革以及办公用房面积整改情况,表明公务用车和办公用房已经成为国有资产管理中重要的一部分。2014年起,相继颁发了《中共中央办公厅、国务院办公厅印发<关于全面推进公务用车制度改革的指导意见>的通知》 《中央事业单位公务用车制度改革实施意见》等文件来推进公务用车制度改革;2017年底,中共中央办公厅、国务院办公厅印发了《党政机关办公用房管理办法》来规范办公用房的管理。以上政策的出台意在从公务用车制度以及办公用房方面创建廉洁型机关和节约型社会。随后各省市根据文件精神制定了适应本省市情况的公务用车以及办公用房相关管理办法。至2018年,各基层单位基本完成公务用车改革以及办公用房的整改。接下来的几年,公务用车以及办公用房情况都将是审计和巡查的重点关注项目,笔者预计,未来几年的国有资产报告中也会特别要求单独对公务用车以及办公用房情况进行报告。

2018年在2017年基础上又要求报告在支持医改方面国有资产发挥的作用,说明国家在医改逐步推进的大背景下,对公立医院资产管理要求也越来越高[4]。公立医院改革的几项重要举措,如取消药品加成、取消耗材加成、实施分级诊疗、医保按病种分值付费以及控制卫生费用增长等从不同方面给医院的资产保值增值能力以及财务运行带来巨大压力和影响。医院既要支持改革、保障医疗服务大局,又要维持日常运营,还要保证自身发展发展,在这种情况下就必须要提高国有资产的运营效率来支持和保障医改政策贯彻执行。笔者认为,政府通过资产分析报告内容的改变来引导公立医院资产管理模式从规模型向质量型、智慧型改进,资产管理目标从“增值保值”向“增效保值”转变。

2.资产管理侧重点发生变化。2016年资产分析报告中要求单独报告单位的信息化建设情况,2017年起不再做硬性规定。长期以来,医院资产管理信息化建设中普遍存在以下问题:资产管理系统无法与HIS系统、财务系统以及HRP系统对接形成“信息孤岛”,资产管理系统陈旧落后、升级改造不及时、基础性数据不完善、人才缺乏等。多年來学者们就资产管理信息化建设提出了很多建议,资产管理想要做细、做好,强大的信息化支撑是基石。近些年公立医院已经逐步意识到建设信息化的重要性,投入了大量的人力和财力在信息化建设上,如购买最新款的资产管理软件、定期维护升级、加强与其他系统的多维链接、培养信息化管理人才等。

在新时代背景下,信息化建设不应该再成为资产管理的难点而应该是基础性的技术保障,是公立医院发展的强大推动力。在新医改的大背景下资产管理也应当有其新的要求:公立医院应当建立基于预算的全生命周期资产管理模式,深入到医院运营和发展的全过程,实现从预算、招标、采购、入库、出库、使用、折旧、调拨、报废等全闭环管理。信息化时代资产管理的数据传递机制应当更加优化,透明度更高,业务流能够做到全过程追踪,数据流能够保证各层级各部门的采集和使用。

3.利用资产履职情况的分析要求更全面。2016年、2017年资产分析报告仅要求分析单位利用资产履职情况,并没有做特别细致的要求。较低的管理要求,造成公立医院资产管理较为粗放,部分单位的资产分析报告内容流于形式,难以深入到本质来分析问题。因此,2018年资产分析报告特别要求从机制体制、全过程管理、货币资金管理、在建工程管理、会计核算、资产绩效等方面报告资产管理工作中存在的问题、原因及整改措施,要求报告单位从资产管理全过程进行分析并查找存在的问题。从分析报告的要求变化来看,政府更加关注内部控制在资产管理中发挥的作用。

2012年11月29日,财政部印发《行政事业单位内部控制规范(试行)》(财会[2012]21号,以下简称《规范》),意在行政事业单位推行内部控制建设。《规范》要求:单位负责人应当指定专门部门或专人负责对单位内部控制的有效性进行评价并出具单位内部控制自我评价报告[5]。虽然《规范》推行已久,但许多公立医院仍然没有给予高度重视,内部控制建设滞后,内部控制管理流于形式。内部控制在公立医院并没有起到“防火墙”的作用。因此,财政部从2018年起特别要报告内部控制在资产管理中发挥的作用,笔者认为这是政府大力推行内部控制建设的信号,各公立医院应当提高重视,加强内部控制建设。

三、对于公立医院资产精细化管理的启示

(一)提高政治站位,运用战略思维进行资产管理

公立医院传统的资产管理只关注自身的工作,资产管理岗位以延续前手做法作为工作要求标准,对国家相关政策制度改革、全院整体运营考虑不足,是只见树木不见森林的做法。在新形势下,资产管理工作要不断增强政治敏锐性和政治鉴别力,要以政治眼光提升资产管理工作的视野境界,以政治立场校准资产管理工作的方向路径,以战略思维进行资产管理。资产管理部门和资产管理人员要准确把握党和国家的新政策、经济发展新变化,树立资产管理工作服务医院整体运营的职能定位,善于从全局性、改革性眼光来看待和分析问题,积极发挥国有资产在支持改革方面的作用。

在新的历史时期,资产管理部门和资产管理人员要适应国家对医疗体制改革的新要求,把促进公共医疗服务效率作为资产管理的最高目标。在资产管理工作中,注重从微观入手、宏观着眼,使资产管理在促进提高医院经济效益、健全医疗制度中发挥更大的作用。

(二)建立基于预算的全生命周期资产管理模式

新时代资产管理模式的一大特点就是与预算相联系。预算是根据单位的发展计划制定的年度财务规划,固定资产和流动资产作为全面预算管理中金额最大的部分,是公立医院进行医疗活动、科研与教学项目、公共突然医疗急救事件等活动的保障,也是公立医院现代化水平的重要衡量标准。脱离了预算的资产管理势必导致实物管理与价值管理分离,不能有效反映医院的资产情况,难以为成本和绩效核算提供基础数据支撑。

新时代资产管理模式的另外一大特点是全生命周期管理,即从招标、采购、入库、出库、使用、折旧、维护、调拨、报废等流程形成一个动态闭环[6]。建立基于预算的全生命周期资产管理模式能够从预算开始对资产数据信息进行追溯。业务流与数据流相融合从而保证各层级都能够收集使用资产数据信息。资产管理部门能够通过系统管理全院资产,临床科室能够通过系统了解本科室的资产状况,管理层也能够通过大数据分析全院资产情况。基于预算的全生命周期资产管理模式能够为医院推行医疗服务价格改革、支付方式改革提供更可靠的决策信息,为申请财政补偿提供更详细的数据支撑,为国家的监管提供更确切的数据保障。

(三)全面推进内部控制在公立医院资产管理方面发挥的作用

内部控制是指单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控[7]。资产管理作为内部控制中非常重要的一部分,要求全面、全员、全过程的开展。要做好资产管理内部控制,首先公立医院应该提高内部控制管理意识,分别从单位层面和业务层面构建基于内部控制的资产管理制度。其次要确认资产管理内部控制目标,梳理资产管理的全部流程,识别资产管理的主要风险并进行评估。从定性和定量两个方面将资产管理与考核奖惩机制相结合,完善资产绩效考核评价体系[8],将资产管理成果纳入科室绩效考核中,调动资产管理工作的积极性,提高资产管理效率。最后还要建立科学的内部审计制度,通过发挥内部审计的作用来加强监督管理,实现各部门相互独立、相互协作,又相互监督。J

【主要参考文献】

[1] 财政部.行政事业单位国有资产年度报告管理办法[S].财资[2017]3号.

[2] 文宗瑜,谭静.国有资产报告制度的若干问题[J].财政科学,2018,2(4):59-66.

[3] 阎星云,缪建成,汪丹梅.基于国有资产年度报告的公立医院资产精益管理研究[J].中国卫生经济,2017, 36(12):113-115.

[4] 陈露.公立医院内部控制体系构建研究[D].山东科技大学,2014.

[5] 财政部.行政事业单位内部控制规范(试行)[S].财会[2012]21号.

[6] 付韬,全宇.基于预算的全生命周期资产管理[J].现代医院管理,2008,16(6):73-74.

[7] 吳小玲.地方一般本科院校内部控制建设的思考[J].会计之友,2019,1(6):86-87.

[8] 刘洁.基于内部控制的公立医院资产管理策略探究[J].纳税,2018,6(31):273.

[9] 何蓉茹,朱文英.行政事业单位国有资产管理模式探析[J].商业会计, 2014, (12):68-69.

猜你喜欢

时代人物(2020年5期)2020-07-28

今日财富(2018年36期)2018-06-11

商业会计(2017年13期)2017-07-20

人民周刊(2017年9期)2017-06-14

人事天地(2017年6期)2017-06-12

股市动态分析(2015年31期)2015-09-10