关键审计事项会影响传统审计信任模式吗?

2019-10-08 05:00易玄毛怡沙谢志明

商业会计 2019年16期

易玄 毛怡沙 谢志明

【摘要】 此次全球范围内的审计报告改革的核心是将关键审计事项加入审计报告,旨在通过披露审计师认为影响财务报表审计的重要事项,增加审计报告的信息含量,增强审计信任,提升审计效率。文章以我国最先实施审计报告改革的A+H股市场为研究对象,检验关键审计事项带来的经济后果,研究发现:关键审计事项可能使传统审计信任模式中的审计报告信任与被审计财务报告信任相分离,审计报告改革给市场带来了积极信号,增强了投资者对审计报告的信任,但关键审计事项带给投资者的风险感知反而使其在决策中减少了对财务业绩的参照。进一步的研究表明,相较于简式披露,详式披露更能增强投资者的风险感知;提供会计公允性明确保证的结论段未能削弱投资者的风险感知。

【关键词】 审计报告改革;关键审计事项;审计信任

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1002-5812(2019)16-0076-09

一、引言

近年来,经济全球化促进了会计估计和判断的增加,财务报表的复杂性和理解难度上升(PCAOB,2016),加之金融危机中审计预警机制的失败(Goelzer,2011),理论界与实务界逐渐发现,传统审计报告的披露方式已无法满足资本市场日益增长的信息需求(PCAOB,2016),其对审计质量的二元分法也导致审计市场缺乏质量提升的有效激励(Francis,2011)。因此各国依次进行审计报告改革,要求审计师披露对当期财务报表审计最为重要的事项,旨在向投资者披露财报中的重要风险,降低传统审计报告的期望差距,增加信息含量,提升审计质量(FRC,2013)。作为专家系统的独立审计为被审计单位的财务报表提供了鉴证,本质上属于公共信任品,其质量具有市场(或利益相关者)感知质量和内隐真实质量的双重维度,前者是指使用者对信息的信任程度,后者是指信息对真实经济状况的反映程度(Menon和Williams,1991)。除非审计失败,内隐真实审计质量难以观察,审计质量更多地表现为市场上审计需求者的质量感知(陈俊等,2009),即对审计信息与审计后财务信息的信任程度。因此,披露关键审计事项的审计报告是否提高了投资者的审计质量感知,换言之,投资者是否更加信任新审计报告及经审计的财务报告,成为评价审计报告改革成效的重要因素之一。从另一个角度看,独立审计制度的目的就是提高财务报表预期使用者对财务(审计)信息的信赖程度,投资者信任是独立审计发挥作用的逻辑前提(雷宇,2012),审计报告改革的目的是提高审计效率,因而,检验新审计报告是否提高了资本市场上投资者对审计报告与已审计财务报告的信任,是评价审计报告改革成效的关键。

对于审计报告改革成效的相关研究一般基于两方面展开:一是调查问卷和实验研究,结果大多显示审计报告加入关键审计事项能够提高沟通价值,增加审计师的责任感知,具有积极效应(Wallin和J?rl?v,2016;Christensen等,2014;Gimbar等,2016;张继勋,2016;韩冬梅和张继勋,2018)。二是实证检验,由于审计报告改革最早于2013年在英国证券审计市场实施,国外已有实证检验都是基于英国市场环境展开的,如Reid等(2015、2016)发现新审计报告带来了显著的积极市场反应,并且实际审计质量较传统审计报告更高,Lennox等(2016)、Gutierrez等(2015)则没有发现新审计报告在市场反应方面的显著成效。在国内,王艳艳等(2018)发现新审计报告能有效提升审计沟通价值,杨明增等(2018)发现新审计报告能有效抑制客户盈余管理水平。值得注意的是,即使此次审计报告改革能够提升审计报告的市场沟通力,抑制被审计单位的盈余管理,由于关键审计事项异于传统审计报告的信息性质与语言性质,以及此次我国审计报告改革实施中关键审计事项信息存在颗粒度差异较大、披露形式不统一、披露内容过度标准化等不足(冉明东等,2017),也可能导致投资者对新审计报告信息解读的多样化,影响金融危机后投资者对审计报告含义的理解,难以达到审计报告改革的初始期望——恢复投资者对审计报告与被审计财务报告的信任。目前鲜有文献对此展开研究,本文认为此次审计报告改革对投资者信任的影响需要结合我国市场实际和我国审计师的实务操作进行进一步的分析及实证检验。

2016年12月,财政部印发《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》,要求在审计报告中披露关键审计事项,并明确A+H股公司供内地使用的审计报告,应于2017年1月1日起执行本准则;A+H股公司供境外使用的审计报告,如果选择按照中国注册会计师审计准则出具审计报告,应于2017年1月1日起执行本准则,这为研究我国资本市场审计报告改革的成效提供了准自然环境。基于此,本文以审计报告仅供内地使用的A+H股公司为研究样本,围绕审计报告改革是否提升了市场投资者的审计信任这一关键主题,对我国审计报告改革的成效展开实证研究。

二、理论分析与假设提出

(一)审计报告改革、关键审计事项与审计信任

首先,审计信任的本质是一种基于信息的信任机制(商思争和宣昌勇,2017),信任的建立以信息为前提,信息掌握得越多,信任建立的可能性越大(翟學伟,2014)。与传统三段论式审计报告侧重于通过最终审计意见(标准或非标准)提供鉴证信息不同,新审计报告阐明了使用者认为最有价值,且审计师“夜不能寐”的关键审计事项(Critical Audit Matter,CAM)(普华永道,2015),在提出审计意见之前,对财务报表审计中重大错报风险较高的领域,或识别出的特别风险、重大审计判断、重大交易或事项的审计影响等进行披露(财政部,2016;FRC,2013;FRC,2016),能够有效提升标准无保留审计意见的可信度。新审计报告还要求披露关键审计事项的审计确认与应对过程,将原审计过程的黑箱打开呈现给使用者,打破传统“二元”审计报告的信息局限(Francis,2011),正如国际审计与鉴证准则理事会(IAASB)主席Arnold Schilder所言,“能让审计师工作更为透明,更贴近使用者需求”(普华永道,2015),且通过关键审计事项的“放大镜”效应提升使用者在信息互动中的地位,改变市场经济的游戏规则(Cates,2014),从而提高审计报告的信息含量和审计透明度(唐建华,2015;IAASB,2015),这也有利于弥合审计期望差距,提升审计公信力。

其次,由于审计报告质量难以直接观察和校验,投资者更多地依赖于事务所规模(DeAngelo,1981;Davidson和Neu,1993)、四大与否(Lennox,1999;Francis和Yu,2009)、语言表达(审计报告内容)等外显信号来推断审计报告的可信赖度(Gambetta,2000)。传统三段论式审计报告的标准化语言、二元化结论无法帮助投资者观察到增量信息的外显信号,相对而言,新审计报告模式下审计师可采用个性化语言披露其确认的关键审计事项,即使是在标准无保留意见审计报告中,投资者也可以从这些语言中合理推断可能存在的重大风险,投资者将更加信任具有增量外显信号的新审计报告。

最后,从心理学角度来看,关键审计事项大多是逆于审计信息使用者(股东或其他投资者)利益的信息,而人们总是对逆于自身主体利益的信息披露更加青睐(Walster等,1966)。实验研究也表明,当人们已经或将要了解反面观点时,从正反两方面进行论证更具说服力(Hovland等,1949;Jones和Brehm,1970;Lumsdaine和Janis,1953)。Campbell等(2014)发现,2005年SEC在财务报告10—K表中加入“使得公司变得动荡或有风险的重要因素”内容后,使用者更为信任新财务报表,财报信息的决策相关性显著提升。基于上述分析,本文提出假设:

H1:相较于传统审计报告,投资者更信任含有关键审计事项的审计报告。

(二)关键审计事项与审计报告信任模式

关键审计事项的问题导向性特征(Kachelmeier等,2015;张继勋等,2015)亦可能会影响投资者对审计意见的理解(张继勋等,2015)。与传统报告相比,带有关键审计事项的标准无保留审计意见报告多出了披露高风险事项的部分,虽然关键审计事项不应影响审计意见,但是风险性信息的披露可能会给投资者带来财务报告风险增加的心理暗示,投资者认知上的变化必然会反映于市场的资源配置,从而影响审计报告改革的成效。也就是说,如果投资者将关键审计事项审计报告视为问题导向的审计报告,投资者会选择相信审计报告,而因关键审计事项质疑财务报告信息。

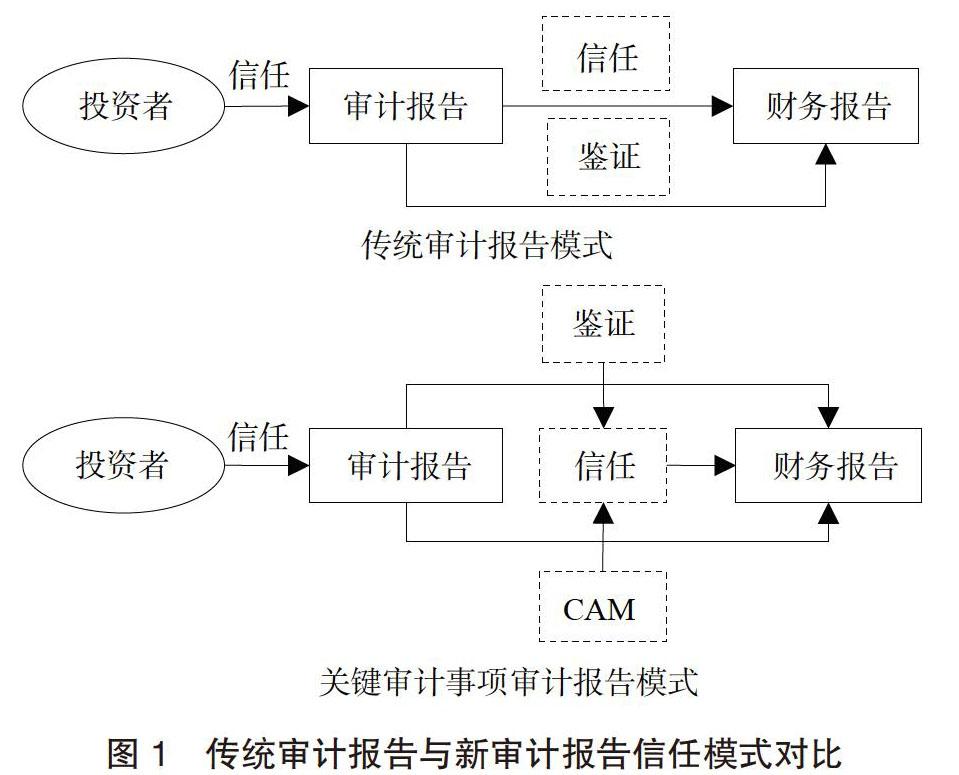

如图1所示,与原有二分法传统审计报告不同,加入关键审计事项的审计报告可能会带来审计报告信任和被审计财务报告信任的分离。在传统审计报告信任模式下,审计报告是具有鉴证功能的单一信任品,投资者会因为信任审计报告而信任被审计财务报告;而在新审计报告模式下,由于关键审计事项对审计市场的影响不明确,加之其内在信息性质偏风险预警等因素的影响,投资者可能会由于信任关键审计事项审计报告而不信任乃至质疑关键审计事项审计报告所背书的财务信息。基于此,本文提出假设:

H2:相较于传统审计报告,投资者会质疑关键审计事项审计报告所背书的财务信息。

(三)关键审计事项披露与审计信任

審计师通过披露关键审计事项向投资者传达信息,本质上是一个说服投资者信任审计报告乃至财务报告的过程,因而信息表达方式是影响投资者认知的重要因素(Petty和Cacioppo,1986),从而对审计信任产生影响。

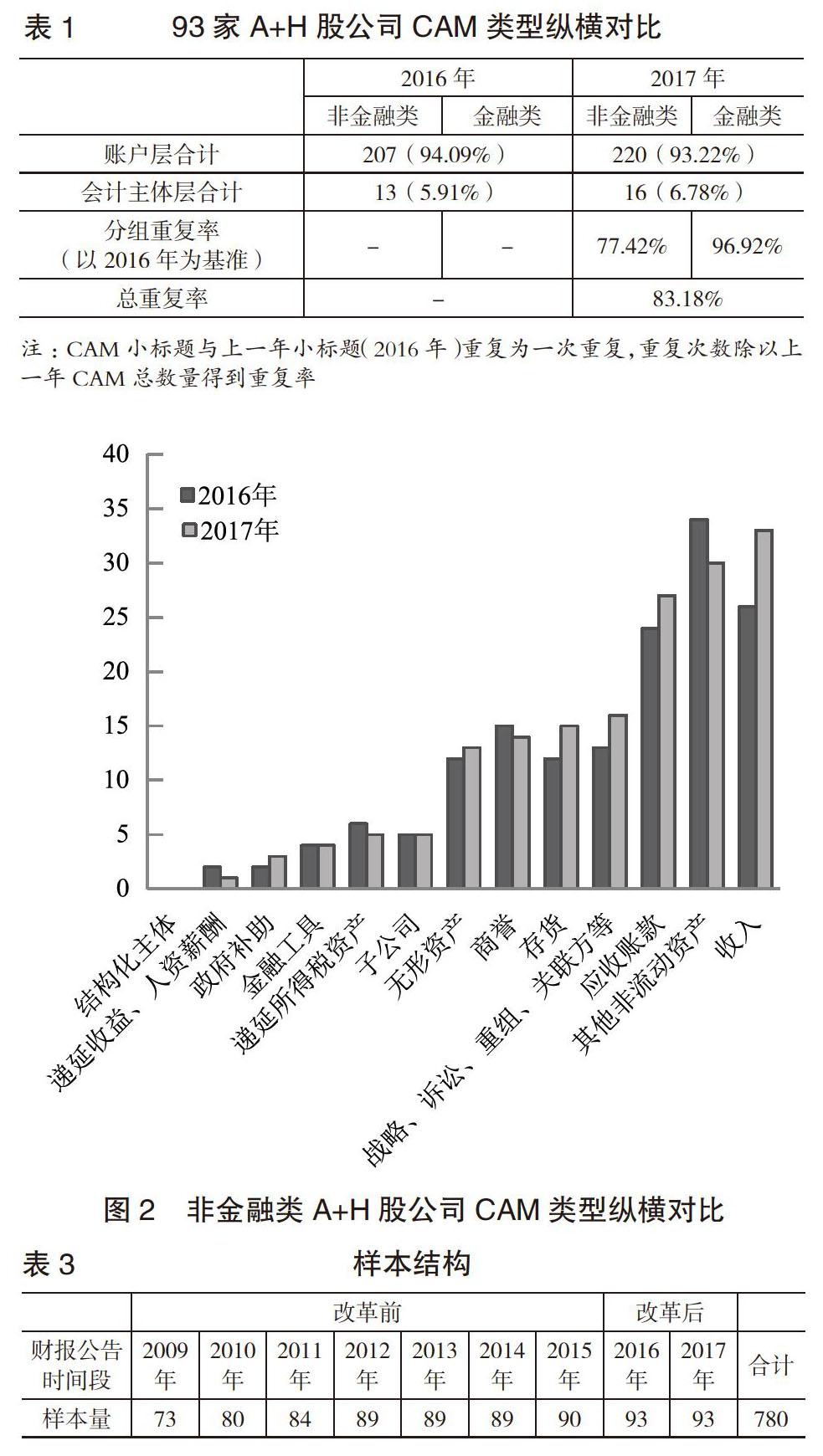

1.我国A+H股公司新审计报告文本分析。审计报告披露方式的变革会大大改变审计师的风险预测,影响审计成本与收费,对审计报告使用者的行为产生潜在影响(Gray等,2011)。有研究者发现,审计报告改革初期基于关键审计事项的个性化披露目的,各国审计准则对关键审计事项的披露规制具有较大弹性(普华永道,2015)。本文运用Nvivo11软件对2016—2017年我国93家A+H股公司的审计报告进行文本分析发现,会计主体层面关键审计事项(CAM)的比重由2016年的5.91%增至2017年的6.78%(如表1所示),关键审计事项的类型主要集中在收入、非流动性资产、应收账款、存货、商誉等(如图2所示)。

进一步对2016—2017年A+H股公司审计报告披露的关键审计事项数量进行统计,2016年关键审计事项数量的均值为2.51,标准差为1.039;2017年的均值为2.54,标准差为1.0061。这说明随着审计报告改革的推进,关键审计事项的披露层次和披露数量有渐增的趋势。

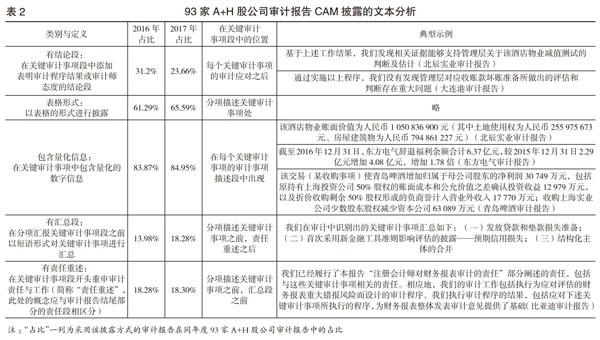

关键审计事项审计报告文本方面,如下页表2所示:(1)2016年有31.2%、2017年有23.33%的A+H股公司的审计报告包含类似于“基于上述工作结果,我们发现相关证据能够支持管理层关于该酒店物业减值测试的判断及估计”的表明关键审计事项审计程序结果或审计师态度的结论段(以下简称“结论段”)。(2)2016年有61.29%、2017年有65.59%的A+H股公司应用表格形式进行关键审计事项披露。(3)2016年有83.87%、2017年有84.95%的A+H股公司审计报告的关键审计事项披露包含量化信息。(4)2016年有13.98%、2017年有18.82%的A+H股公司的审计报告对关键审计事项进行了汇总。(5)2016年有18.28%、2017年有18.3%的A+H股公司的审计报告在关键审计事项开头重申审计责任与工作。从具体披露文本来看,尽管大多数A+H股公司审计报告愿意采用量化和表格化的方式披露关键审计事项信息,但是在是否包含结论段以及汇总说明等披露方式方面仍呈现多样、分散的特点。

2.关键审计事项披露、投资者风险感知与审计信任。此次审计报告改革旨在通过引入关键审计事项,增加信息含量,以提升投资者的审计信任。审计报告承载着将审计信息传达给市场投资者的信号传递功能,审计信息的多少(关键审计事项披露的数量)、审计信息的层次(账户层或主体层)、信息披露方式(是否包含关键审计事项量化信息、责任重述、表格形式、结论段、汇总段)都会传递出不同的信号,进而影响信息接收者——市场投资者的信息感知。研究表明,信息及其表达会对信息接收者的信息获取、评价产生重要影响(Hodge等,2004)。具体到此次审计报告改革,投资者对新审计报告的认知源自于新审计报告的增量信息内容(信息内涵)以及该增量信息是否通过投资者能够认知的方式披露传递给投资者(信息载体)。关键审计事项数量的多少、层次高低都会影响投资者的感知。量化的、表格式的、明确审计责任等详式的披露方式能够提升传统审计报告信息的可读性(Innes等,1997)。对于新审计报告来说,可读性的提升可能表现为关键审计事项带给投资者更为强烈的风险感知情绪。基于此,本文提出假设:

H3:相较于其他方面,数量多或在会计主体层面的、详式披露的关键审计事项带给投资者的风险感知更强。

各国审计准则对关键审计事项披露方面存在的最大争议是关键审计事项结论的弃留问题。美国公众公司会计监督委员会(PCAOB,2013)认为,包含审计师审计过程的最终处理结果或审计师的最终评论可能会造成“双重会计”理解障碍,以及会计审计职责分工不明晰的问题(PCAOB,2011),但是对关键审计事项是否需要包含此类文字未有定论(PCAOB,2013)。2016年PCAOB的征求意见稿以及2017年的最终审计准则中规定审计师可以但不强制在关键审计事项段中披露“审计过程的结果”“审计师对该事项的关键观察结果”(PCAOB,2016,2017)。《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项(应用指南)》明确,关键审计事项描述中可以包括“实施审计程序的结果”“对该事项的主要看法”,但同时“注册会计师需要避免使预期使用者认为这种描述是针对单一关键审计事项发表单独的意见,也需要避免造成预期使用者对财务报表整体的审计意见产生疑问”。理论界对此展开了研究,发现在关键审计事项披露中加入结论段(Resolution Paragraph),描述“讨论执行的审计过程”“表明没有发现任何需要重大修改之处”等审计师结论性语言,能有效减弱投资者对被投资企业的风险感知水平(Christensen等,2014)。根据A+H股公司关键审计事项结论段的一般表述方式——“基于上述工作结果,我们发现相关证据能够支持管理层关于该酒店物业减值测试的判断及估计”(2016年度北辰实业审计报告),以及“通过实施以上程序,我们没有发现管理层对应收账款坏账准备所做出的评估和判断存在重大问题”(2016年度大连港审计报告),本文认为关键审计事项结论段表达的是对会计公允性的明确保证,能够降低关键审计事项的风险揭露效应。据此本文提出假设:

H4:包含会计公允性明确保证的关键审计事项结论段能够削弱关键审计事项带给投资者的风险感知。

三、研究设计

(一)样本和数据

财政部要求A+H股公司供内地使用的审计报告,于2017年1月1日起执行包含关键审计事项段的新审计准则,即审计报告改革从2016年年报开始。本文选取2009—2017年A+H股公司年报为样本,剔除缺失值样本后,样本总量为780个,具体样本结构见表3。主要数据来源于CSMAR数据库及上市公司公布的年报信息,并经1%缩尾处理。基本数据使用Excel处理,关键审计事项披露方式采用Nvivo 11.0及笔者手工搜集,参数检验使用STATA 12.0處理。

(二)模型设计

本文的研究设计分为两项内容:一是采用事件研究法(Events Study)研究我国投资者对审计报告改革的市场反应,即投资者对新审计报告的信任水平,二是采用盈余反应系数检验新审计报告及关键审计事项披露对投资者盈余信息质量感知的影响,即投资者对被审计财务报告的信任水平。

1.投资者对新审计报告的信任。本文采用事件研究法,以审计报告公告日为事件发生日,采用市场模型法估计正常收益,选择较长期间(-244,-6)作为估计窗口,(-5,5)作为事件窗口,得到模型1:

Ri,t=αi+βiRm,t+εi,t (1)

得到αi和βi的估计值后,以(-5,5)作为事件窗口,计算预期正常收益+Rm,t,进而得到超额收益率Ai,t=Ri,t- - Rm,t,计算平均日超额收益率AARt=

1/Nt Ai,t。根据假设H1,事件发生当日及之后的AARt应显著为正。CARt表示一段时间(m,n)内的累计平均日超额收益率。当事件发生时间段内的平均日超额收益率显著时,说明该事件在市场上造成了一定的波动,如果超额收益率为正,说明市场接收到的是利好消息——投资者支持并信任新审计报告,如果超额收益率为负,则为坏消息——投资者抵触且不信任新审计报告。

参考王跃堂等(2001)的模型,本文加入Audit哑变量进行多元检验,报告公告日在2017年即改革实施期间取1,在改革前五年(-5,-1)取0。以CAR(-5,5)为因变量,加入企业规模(Sizet)、资产负债率(Levt)、贝塔系数(Betat)、托宾Q值(Qt)、审计意见类型(Opiniont)、四大与否(BIG4t)与行业(Industry)作为控制变量,得到模型2:

CARi,t=α0+α1Audit+α2Sizet+α3Levt+α4Betat+α5Qt+α6Opiniont+α7BIG4t+α8Industry+εt (2)

2.投资者对被审计财务报告的信任。股价与盈利信息相关性系数即盈余反应系数能够较好地测度投资者在决策中对盈余信息的参照程度,即对被审计财务报告的信任。已有实证文献支持盈余反应系数越大,投资者在决策中对盈余信息的参照程度越高,盈余质量越高(Collins和Kothari,1989;Easton和Zmijewski,1989)。本文借鉴Hayn(1995)和Wong(2002)的盈余反应系数模型作为基础,加入需要考察的变量得到待检验模型,并参考王化成和佟岩(2006)的研究在模型中加入企业规模(Sizet-1)、资产负债率(Levt-1)、贝塔系数(Betat-1)、托宾Q值(Qt-1)与行业(Industry)作为控制变量,参考陈宋生等(2014)的研究在模型中加入审计意见类型(Opiniont-1)和四大与否(BIG4t-1)虚拟控制变量,最终建立模型3:

RETt=α0+α1(Et/Pt-1)+α2Audit+α3Audit×(Et/Pt-1)+α4Sizet-1+α5Levt-1+α6Betat-1+α7Qt-1+α8Opiniont-1+α9BIG4t-1+α10Industry+εt (3)

各变量释义如表4所示。

四、实证结果及分析

(一)描述性统计

样本数据的基本描述性统计结果如表5所示,可以看出Size的均值为25.33,Lev的均值为0.63,Beta的均值為1,托宾Q的均值为1.41,1%的审计报告为非标准无保留审计意见,67%的样本公司由四大会计师事务所审计。

(二)投资者对新审计报告信任情况的实证结果

描述性统计结果显示,在2016—2017年事件窗口期的CAR均为正,而在2014—2015年事件窗口期的CAR均为负。如表6所示,在2014—2017年超额收益率的线性回归模型结果中,Audit的系数在0.001的显著性水平上显著,为0.0251,说明2016—2017年市场的超额收益率显著高于2014—2015年,控制了财务报告每股收益(系数=0.0252)、业绩预告每股收益(系数=0.0194)与未预期每股收益(财务报告每股收益-业绩预告每股收益,系数=0.0198)之后,模型的系数仍显著为正。综上,审计报告改革具有积极的市场反应,投资者信任新审计报告,假设1得以验证。

(三)投资者对被审计财务报告信任情况的实证分析

如表7所示,分改革前后的回归结果显示,审计报告改革前后基本盈余反应系数由2.415(t=1.42)降至0.69(t=1.81),显著性水平为0.1,最后降至-0.525(t=-1.92),显著性水平为0.1,这说明审计报告改革降低了投资者对盈余宣告的反应程度。截至2016年的全样本多元回归结果中,交叉项Audit×(Et/Pt-1)的系数为-3.069(t=-1.63),截至2017年的全样本多元回归结果中,交叉项Audit×(Et/Pt-1)的系数为-1.867(t=-1.05),进一步验证了新审计报告关键审计事项的问题导向性特征(Kachelmeier等,2015;张继勋等,2015)可能会影响投资者对审计意见的理解(张继勋等,2015),投资者将带有关键审计事项的审计报告视为风险揭示,削弱了盈余信息的价值相关性,降低了投资者对盈余宣告的反应程度,实证结果表现为盈余反应系数显著为负。因而在短期内(在本文中改革后是指2016—2017年),审计报告改革具有积极的市场反应,投资者虽认同新审计报告所带来的增量信息、信任审计报告,但对关键审计事项的解读仍停留在形式层面,降低了财务业绩信息在投资者决策中的影响权重,导致投资者对被审计财务报告的信任水平降低。假设2得以验证。

(四)关键审计事项披露影响的实证结果

关键审计事项的披露方式、内容与投资者审计信任关系的回归结果显示:关键审计事项披露中表格形式(系数=-1.144,t=-1.90)、有量化信息(系数=-20.640,t=-2.18)、有汇总段(系数=-1.673,t=-2.29)、会计主体层面(系数=-1.468,t=-2.26)、更多关键审计事项(系数=-1.501,t=-1.50)样本组和有责任重述(系数=3.275,t=1.36)关键审计事项数量的交乘项不显著为负,和关键审计事项责任重述的交乘项不显著为正,其他交乘项均显著为负。由此可知,相较于其他方面,数量多或在会计主体层面的、详式披露的关键审计事项能更好地向市场传达风险信息,假设3得以验证。同时,披露的关键审计事项中有结论段(系数=-9.232,t=-2.38)时盈余反应系数在0.05的显著性水平上降低9.232,说明即使关键审计事项结论段明确表明了会计公允性,仍然无法削弱投资者将关键审计事项视为财务报告风险揭露的理解,假设4未得到验证。

五、稳健性检验

(一)面板双重差分模型

本文使用一对一匹配原则(One-to-One Matching)进行PSM匹配,得到78家A+H股公司,以及与其相匹配的78家普通A股公司,除去自愿进行新审计报告披露的非A+H股公司、金融行业样本以及缺失值样本,最终得到58家A+H股公司和53家普通A股公司。样本中Size和Lev在匹配前有显著差异,而在匹配后变量的比较结果均无显著差异。用匹配后的样本重新做Logit回归,Pseudo R2下降至1.95%,卡方检验由非常显著变为不显著。因此本文通过PSM方法,成功地挑选出在多个维度上与A+H股公司不具有显著差异的子样本作为控制组。

对PSM方法筛选后的样本进行面板双重差分模型检验,由于自2017年年报开始A股审计报告也强制要求披露关键审计事项,无法作为A+H股公司的控制组,因此将样本区间选取为2015年、2016年两年,变量与基本面板回归模型大体一致,受到样本量的限制,除去BIG4、Opinion和Industry变量。组间虚拟变量为Treat,若为A+H股公司,Treat为1,否则为0;时间虚拟变量与组间虚拟变量的交互项为Time×Treat,若A+H股公司处于审计准则改革之后,Time×Treat为1,否则为0。在基本面板回归模型中加入组间虚拟变量和时间虚拟变量与组间虚拟变量的交互项,得到面板双重差分模型4、模型5:

CARi,t=α0+α1Treat+α2Time_Treat+α3Sizet+α4Levt+α5Betat+α6Qt+εt (4)

RETt=α0+α1(Et/Pt-1)+α2Treat+α3Time×Treat×(Et/Pt-1)+α4Sizet-1+α5Levt-1+α6Betat-1+α7Qt-1+εt (5)

回归结果如表8所示,模型4中的Time×Treat在0.01的水平上显著为正(系数=0.0449,t=2.92),模型5中的Time×Treat×(Et/Pt-1)在0.05的水平上显著为负(系数=-3.299,t=-2.09),进一步验证了主模型结论。

(二)盈余反应系数Heckman两阶段模型

Heckman两阶段模型的回归结果均显著为负或不显著为负,未与主模型结果产生显著分歧。

(三)补充盈余反应系数模型

为排除业绩预告对盈余反应系数的影响,在财务报告盈余反应系数模型中加入业绩预告盈余数作为控制变量后,盈余反应系数的变动方向不变,仍为下降(系数=-9.041,t=-3.56)。另外参考孔东民和柯瑞豪(2007)的研究,用不存在漂移的随机游走模型估计标准化未预期盈余(SUE),每股收益选择年报信息,用当期以及前四期的未预期盈余标准差进行标准化处理;另外将每个期间的标准化未预期盈余从小到大均分为五等分,定义为“1—5”的排序变量SUEQ,参考Jeffrey等(2008)与于忠泊等(2012)的模型,以CAR(-5,5)作为因变量,见模型6,回归结果显示改革后盈余反应系数为不显著增加(系数=0.00520,t=0.81),未明显反对主模型结果。

SUEi,t=[(EPSi,t-EPSi,t-1)/EPSi,t-1]/σi,t (6)

(四)进一步的稳健性检验

模型中控制变量Qt-1均为流通市值,将其替换为总市值进行回归,得到的结果基本一致。囿于篇幅,结果略。

六、研究结论与讨论

此次全球范围内的审计报告改革,旨在将审计师确认影响财务报表审计的关键审计事项纳入审计报告,以增加审计报告的信息含量,增进审计信息的有用性。从本质上来看,此次改革的目的在于修复并提高金融危机以来投资者的市场信任,适应财务报告披露的复杂性与专业性,提升审计效率。然而,由于关键审计事项具有问题导向性特征(Kachelmeier等,2015;张继勋等,2015),可能会影响投资者对审计意见的理解(张继勋等,2015),区别于传统二分法审计报告,加入关键审计事项的审计报告可能带来审计信任一词定义中投资者对审计报告信任与对被审计财务报告信任的二元分离,将导致在相信审计报告的同时因关键审计事项质疑财务信息。因此本文将投资者对审计报告与财务报告的信任分开讨论,探索关键审计事项改革初期的市场反应。

本文以2017年我国A+H股公司审计报告改革为准自然实验样本,对此展开实证研究,结果显示:(1)A+H股公司审计报告公告的市场反应显著为正,说明短期内我国审计报告改革给市场带来了积极信号,投资者愿意信任新审计报告信息。(2)新审计报告与盈余反应系数显著负相关,改革初期,投资者信任审计报告所揭露的风险并于决策中减少对财务业绩的参照;相较于其他方面,数量多、层次高以及详式披露更能提升关键审计事项向市场传达风险信息的能力;提供会计公允性明确保证的结论段未能削弱关键审计事项带给投资者的风险感知。

本文认为:(1)处于改革初期的我国审计市场,审计报告改革作为资本市场治理优化机制将给市场带来积极信号,但由于关键审计事项的信息性质,投资者单纯地将关键审计事项视为财务报告风险的象征,盈余反应系数在短期内会下降,且下降程度与关键审计事项的披露数量、层次与详细程度正相关。(2)审计报告改革过程中,将关键审计事项加入审计报告本身也是一个从无到有的渐进过程,需要经历一个投资者关注信息表达方式到理解信息内涵的过程;改革初期,在市场缺乏对新兴披露信息的深度认知时,投资者的审计信任更多地源自于关键审计事项的披露方式,而非关键审计事项的内容,因此数量越多、层次越高、披露越详细(包含关键审计事项量化信息、责任重述、表格形式、结论段、汇总段)的关键审计事项更能向市场传递风险信息。

本文的贡献在于:(1)本文基于信任理论、社会认知理论等对新审计报告的审计信任影响进行了系统全面的理论阐释,形成了相对完整的逻辑框架,并将实证研究进一步拓展至关键审计事项披露方式与投资者盈余质量感知的相关性检验。逻辑与实证都支持:新审计报告得到了投资者的信任,而因为改革初期投资者对新审计报告关键审计事项信息内容认知的不足与关键审计事项本身的信息性质,市场易将关键审计事项作为风险揭示信号。(2)本文的研究结论为实务中如何提升审计报告改革成效提供了路径。审计报告改革是一个渐进完善的过程,作为新生事物,新审计报告可能要经历投资者误读、盈余反应系数下降,到市场机制完善、盈余反应系数上升的过程。从改革初期信任源于信息表达到改革中期信任源于信息内容形成长期稳定的信任文化,此次改革的成效需要顶层(审计准则制定者)、参与者(审计师、审计信息使用者等)共同努力才能实现。改革初期,审计师应增强责任感,在新审计报告披露中契合投资者的信息需求;投资者应加强對新审计报告知识的学习,提高市场信息的获取和解读能力;市场监督主体应多渠道(新审计报告专题知识普及和培训)引导投资者获取并强化审计知识,加强其对关键审计事项信息内容的理解,形成稳定的市场信任文化。

本文的局限性在于:一是由于我国审计报告改革处于初期,本文的研究结论仅能反映阶段性改革成效,长期效应如何需进一步检验,因而本文的研究结论仍不足以反映我国审计报告改革的成效。二是审计信任更多的是一种心理感知,会受投资者个人特征的影响,但囿于个性特质量化研究的困难,本文并没有将其引入研究框架。S

[17] 陈宋生,陈海红,潘爽.审计结果公告与审计质量——市场感知和内隐真实质量双维视角[J].审计研究,2014,(02):18-26.

[18] 梁日新,李英新.新审计报告准则下关键审计事项披露的影响研究[J].商业会计,2019,(09):30-33.

[19] 商思争,宣昌勇.“一带一路”审计:一个信任视角的理论框架[J].审计与经济研究,2017,32(03):14-23.

[20] 普华永道.传递审计价值:具有洞察力的新审计报告.新全球审计报告模型概览[EB/OL].香港:普华永道,2015-3[2019-1-1].https://www.pwccn.com/ .

[21] FRC.International Standard on Auditing(UK and Ireland)700[EB/OL].London:FRC,2013-6-1[2019-1-1].https://www.frc.org.uk/auditors/audit-assurance/standards-and-guidance.

[22] FRC.International Standard on Auditing(UK)701[EB/OL].London:FRC,2016-6-1[2019-1-1].https://www.frc.org.uk/auditors/audit-assurance/standards-and-guidance.

[23] 唐建华.国际审计与鉴证准则理事会审计报告改革评析[J].审计研究,2015,(01):60-66.

[24] IAASB.International Standard on Auditing 701:Communicating Key Audit Matter in the Independent Auditor's Report[EB/OL].Washington,DC:IAASB,2015-1-1[2019-1-1].https://www.ifac.org/publications-resources/international-standard-auditing-isa-701-new-communicating-key-audit-matters-i.

[25] Francis J R,Yu M D.Big 4 Office Size and Audit Quality[J].The Accounting Review,2009,84(05):1521-1552.

[26] Gambetta D.Can We Trust Trust[M].Trust:Making and breaking Cooperative relations,2000,(13):213-237.

[27] Campbell J L,Chen H,Dhaliwal D S,Lu H M,Steele L B.The Information Content of Mandatory Risk Factor Disclosures in Corporate Filings[J].Review of Accounting Studies,2014,19(01):396-455.

[28] Kachelmeier S J,Schmidt J J,Valentine K.The Disclaimer Effect of Disclosing Critical Audit Matters in the Auditor's Report[EB/OL].SSRN Working Paper,2015-1-1[2019-1-1].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2481284.

[29] Gray G L,Turner J L,Coram P J.Perceptions and Misperceptions Regarding the Unqualified Auditor's Report by Financial Statement Preparers,Users,and Auditors[J].Accounting Horizons,2011,25(04):659-684.

[30] PCAOB.Proposed Auditing Standard——the Auditor's Report on an Audit of Financial Statements When the Auditor Expresses an Unqualified Opinion and Related Amendments to PCAOB Standards:Release No. 2013-005[EB/OL].Washington,DC:PCAOB,2013-8-13[2019-1-1].https://pcaobus.org/Rulemaking/Docket034/Release-2013-005-ARM.pdf.

[31] PCAOB.Concept Release on Possible Revisions to PCAOB Standards Related to Reports on Audited Financial Statements and Related Amendments to PCAOB Standards[EB/OL].Washington,DC:PCAOB,2011-1-1[2019-1-1].https://pcaobus.org/Rulemaking/Docket034/Concept_Release.pdf.

[32] PCAOB.Proposed Auditing Standard——the Auditor's Report on an Audit of Financial Statements When the Auditor Expresses an Unqualified Opinion and Related Amendments to PCAOB Standards:Release No. 2016-003[EB/OL].Washington,DC:PCAOB,2016-5-11[2019-1-1].https://pcaobus.org/Rulemaking/Docket034/Release-2016-003-ARM.pdf.

【作者簡介】

易玄,女,中南大学商学院副教授,管理科学与工程博士;研究方向:会计与资本市场。

毛怡沙,女,中南大学商学院会计学硕士研究生;研究方向:审计与资本市场。

谢志明,男,长沙理工大学经管学院教授,管理科学与工程博士;研究方向:会计与资本市场。