中国股市“牛熊市”转换的预测

2019-10-09 09:07凌峰

中国集体经济 2019年25期

凌峰

摘要:文章选取2005年6月至2015年6月上证指数与深证指数的历史数据,用一个两区制的马尔科夫转移模型来划分中国股票市场的牛熊市周期,然后应用probit模型研究牛市状态产生受哪些因素的影响,进而预判牛熊市状态转换,文章研究表明,股市的“牛熊”状态转换主要受A股月度开户数、CPI、M2、人民币有效汇率、人民币存款基准利率的影响较为明显。

一、绪论

中国的股票市场从诞生至今已有20多年,已经成为我国宏观经济的重要推动力之一。但是由于股市管理体制与政策仍然处于转型期,市场的供求关系的不平衡等原因,我国股票指数的波动频率和幅度都比较大。目前为止,我国股市已经呈现出多次的牛市与熊市之间的转换。

在对中国股市波动状态研究中, 马向前、任若恩(2002)基于中国股市市场的波动, 将股市市场划分为三个阶段:市场初创、萌芽期,市场过渡、调整期和市场规范、发展期。陆蓉、徐龙炳(2004)将股票市场划分为熊市和牛市两个阶段,采用EGRACH模型研究中国股市对不同消息的反应。但是, 有人认为基于艾略特波浪理论对股市状态的划分依据并不充分, 不同的人对牛市和熊市的定义不同必然导致结论的不同。例如, 人们一般将股票价格的普遍上涨定义为牛市, 也有人认为对牛市或熊市的定义应加上最低的持续时间限定。张兵(2005)采用最大似然方法算法, 运用马尔科夫状态转换模型,由样本数据自己来确定市场的实际状态和在每种状态的持续期间,准确区分出市场的不同状态, 从而得到每种状态出现频率和持续期间的精确信息。楊继平,张春会(2015)将沪深股市的波动变化分为上涨、下跌和盘整三个状态并且用带有马尔可夫状态转换的模型估计和预测出的波动率更准确,且误差分布服从正态分布的模型估计和预测的波动率拟合结果优于误差服从t分布的模型。

以上这些研究均得出了中国股市不稳定,存在多种状态的结论, 但是对股市在不同状态之间如何转换这一问题,具体受哪些宏观经济变量的影响,国内还没有专门的研究, 而股价波动的实质正是股市状态的转换, 如由涨到跌, 由跌到涨等。因此,研究股市运动状态的转换如何转换有助于更加深入认识股票市场的发展、指导投资者投资和有关部门的监管和相关政策的制定都有着重要的现实意义。

二、股票指数收益率模型与实证分析

(一)股票指数收益率模型

假设股票指数的收益率随机变化过程服从如下两区制的马尔科夫转移过程:

rt=μ1St+μ0(1-St)+[σ1St+σ0(1-St)]εt,

μ1>0,μ0<0;σ1>0,σ0>0.(1)

其中, εt是一列独立同分布的随机变量,服从标准正态分布。St代表牛熊市的状态,当它等于1时表示牛市,等于0时表示熊市。两个状态的转移概率矩阵是:

p1-p1-q q(2)

p代表了股市处于牛市状态下,下一时刻继续保持牛市的概率,1-p表示股市处于牛市状态下,下一时刻转换为熊市的概率;q代表了股市处于熊市状态下,下一时刻继续保持熊市的概率,1-q表示股市处于熊市状态下,下一时刻转换为牛市的概率。

(二)股票指数牛熊转换实证分析

本文选取上证综指和深圳成指2005年6月至2015年6期间的月度数据进行实证分析。用每个月最后一个交易日的收盘点数代表当月股票指数,收益率计算公式为:

类似于朱钧钧和谢识予(2010)用MCMC 方法估计MS-ARCH 模型。首先应用MCMC方法估计模型参数,参数的先验分布为:

μ1~N(3,10)I(0,∞),μ,0~N(-3,10)I(-∞,0),

σ1~IG(0.1,0.1),σ0~IG(0.1,0.1),

p~β(5,1),q~β(5,1)(4)

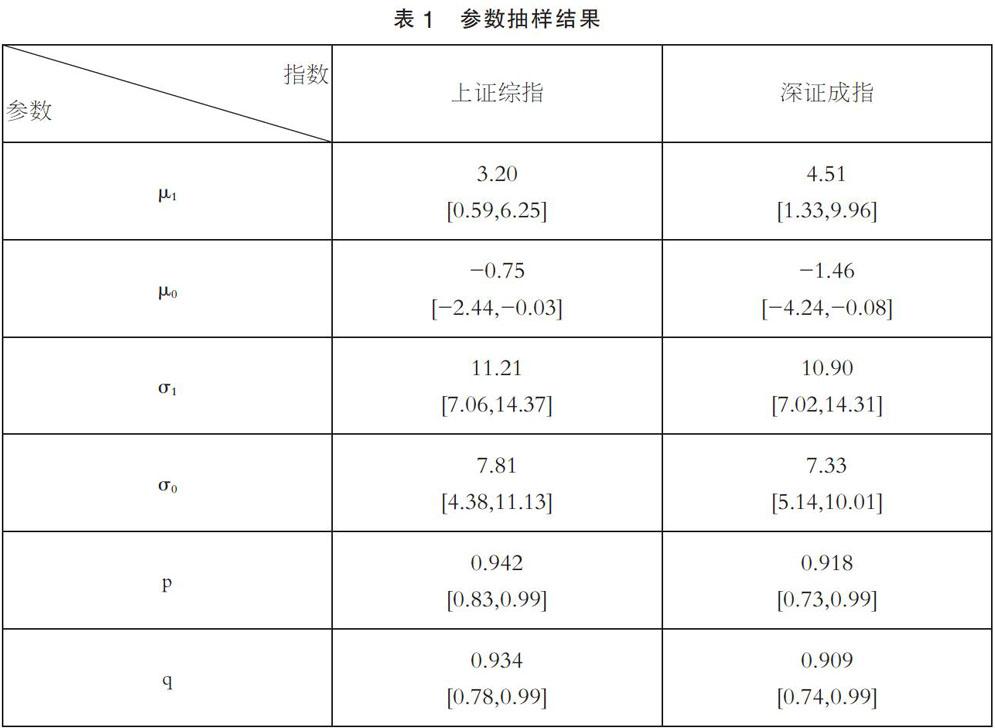

由于初始时股市处于下跌状态,设S1=0。设定好参数的先验分布和初始状态后,运用winbugs软件进行MCMC方法下的参数抽样。抽样10万次,舍弃前5万次抽样数据,用后5万次的数据计算参数的均值、95%置信区间。两个指数的结果如下表1。

表1的结果表明,牛市状态下,上证指数每月平均涨幅为3.20%,深证成指每月平均涨幅为4.51%,上证指数与深证成指的平均波动率分别为11.21%和10.90%;熊市状态下,上证指数每月平均跌幅为0.75%,熊市的波动率为7.81%,而深证成指每月平均跌幅为1.46%,熊市的波动率为7.33%。这说明无论牛熊市,上证指数和深证成指的波动都很大。当月为牛市,下月继续为牛市的概率分别为94.2%和91.8%。当月为熊市,下月继续为牛市的概率分别为93.4%和90.9%。因为0.94212<0.5,对投资者来说,当牛市来临,投资者持有一年时间后,需要考虑是否要抛售股票了;又因为0.93411<0.5,那么熊市来临11个月以后,投资者可以进入股市“抄底”。

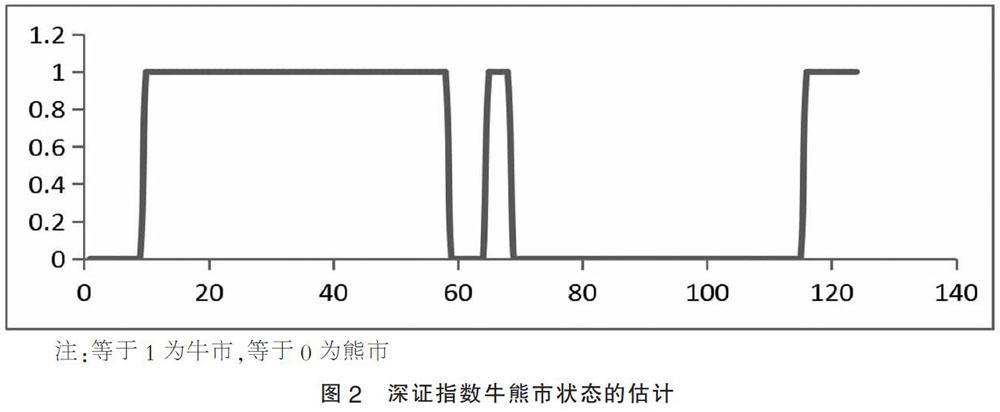

当指数处于牛市的概率估计值大于50%时,我们认为股市处于牛市,St的估计值应该为1;当指数处于牛市的概率估计值小于50%时,我们认为股市处于熊市,St的估计值应该为0。最终上证指数和深证指数处于牛熊市的估计结果见图1、图2。

上证指数在2005年1月至2015年7月只进行了三次牛熊市状态转换。从2005年1月开始,上证指数经历了13个月的熊市,然后有大约4年的牛市;接着从2009年11月开始了长达4年半的熊市,最后从2014年9月至2015年6月开始变为牛市。

相比上证指数,深证指数的变化稍微复杂一点。先经历了10个月的熊市,之后进入大约两年的牛市,接着在进入短暂的熊市之后又转入长达一年多的牛市,随后是一个半年左右熊市和半年左右牛市的一个转换,然后是一个长达三年的熊市,知道2014年8月才再次转入牛市。这个估计结果基本符合我国股市涨跌的运行规律。

三、牛熊市变换的影响因素及策略研究

牛熊市形成的背后必然有其深刻的经济学和金融学逻辑。投资者和金融监管当局最关心的可能是牛市或者熊市形成的原因,以及用哪些经济、金融变量能够较准确地预测未来下一时刻股市为牛市或者熊市的概率。为了研究下一期牛市发生的概率受那些因素的影响,我们在probit模型下,研究A股月度开户数、居民消费价格指数(CPI)、货币供应量(M2)、中国制造业采购经理的指数(PMI)、工业增加值增速、人民币有效汇率和人民币存款基准利率是如何影响下期股市的牛熊状态。模型回归结果见表2。

回归的结论表明,A股月度开户数、居民消费价格指数、货币供应量、人民币有效汇率、人民币存款基准利率对股票市场“牛熊市”的装换有显著的影响。当期的新增开户数增加时,下期为牛市的概率显著影响增加,原因是有更多的新投资者进入股市,他们购买股票的行为会使得股市上涨,形成牛市;当期居民消费价格指数较高时,下期为牛市的概率变小,原因是下期国家可能用紧缩的货币政策来控制国内物价水平,减少了金融市场的货币流动性,股市可能下跌;当期工业生产增加值的增速较高时,下期股市为牛市的概率增加,原因是生产增加值的增速较高表明经济发展较快,企业利润较高,企业股票更有价值,股市一般处于上涨状态;当货币供应量水平较高时,为预防通货膨胀,国家可能紧缩银根,从而减少金融市场上货币的供应量,股市下跌;当本月利率升高时,股市下月为牛市的概率增大。因为人民币存款基准利率为无风险收益率,而股票市场的收益率等于无风险收益率加风险补偿,因此在投资风险一定的情况下,风险偏好者会更多的去买股票,进而推动股市上涨;当人民币贬值时,下一期为牛市的概率减少。因为人民币贬值使一些依靠进口原材料的企业成本提高,企业利润下降,股市下跌。

四、总结

综上所述,中国股市确实存在波动和牛熊市的转换,深证成指的状态转换明显比上证指数的状态装换更加复杂,且具有波动幅度大、牛市短熊市长的特点,这些都说明中国股票市场发展至今仍然很不成熟,受宏观经济和经济政策的影响较大。运用马尔科夫链的蒙特卡洛模拟在模拟股市牛熊转换方面确实有明显的效果,并且发现A股月度开户数、居民消费价格指数、货币供应量、人民币有效汇率、人民币存款基准利率对股票市场“牛熊市”的转换有显著的影响。

参考文献:

[1]马向前,任若恩.基于市场效率的中国股市波动和发展阶段划分[J].经济科学,2002(01).

[2]陆蓉,徐龙炳.“牛市”和“熊市”对信息的不平衡性反应研究[J].经济研究,2004(03).

[3]张兵.基于状态转换方法的中国股市波动研究[J].金融研究,2005(03).

[4]杨继平,張春会.基于马尔可夫状态转换模型的沪深股市波动率的估计[J].中国管理科学,2013(21).

[5]朱钧钧,谢识予.状态转换和中国股市的独特特征——基于马尔可夫状态转换-自回归模型的分析[J].上海金融,2010(10).

猜你喜欢

国际商业技术(2022年5期)2022-04-29

投资有道(2018年6期)2018-07-10

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年26期)2016-08-10

卓越理财(2008年8期)2008-08-23

卓越管理(2008年7期)2008-08-19