住房公积金作用的差异化公众认知研究

2019-10-18 08:51吴燕博何静李艳

中国房地产·市场版 2019年9期

吴燕博 何静 李艳

摘要:住房公积金制度是我国住房制度的一个重要组成部分。该制度建立近30年以来,其弊端逐渐暴露出来,社会公众对住房公积金制度的质疑颇多。为解析当前公众对住房公积金的认知与理解,根据中国住房公积金课题组的问卷调查数据,运用Probit模型,通过控制变量变化程度,分析模型中各变量变化对公众满意度的影响,找出住房公积金政策影响公众满意度的主要因素,并探究其问题产生原因,阐述住房公积金政策的改革对策与建议。

关键词:住房公积金;公众认知;差异化

中图分类号:F293.3 文献标识码:B

文章编号:1001-9138-(2019)09-0058-64 收稿日期:2019-08-07

上海市在1991年设立住房公积金制度并推广到全国后,住房公积金已经运行了近30年,并成为了一项由国家政府实施的公共福利制度。但是在实际运行中,住房公积金制度的一些问题逐渐暴露出来,并在某种程度上,甚至有些背离了制度设计的初衷。

1我国公众对住房公积金的认知现状

为了解公众对我国住房公积金制度的认知状况,通过问卷调查的方式,探究“居民对住房公积金了解情况”“居民对住房公积金管理条例的了解情况”“住房公积金制度对居民的影响”。基于问卷调查结果,公众目前对住房公积金制度认知如下。

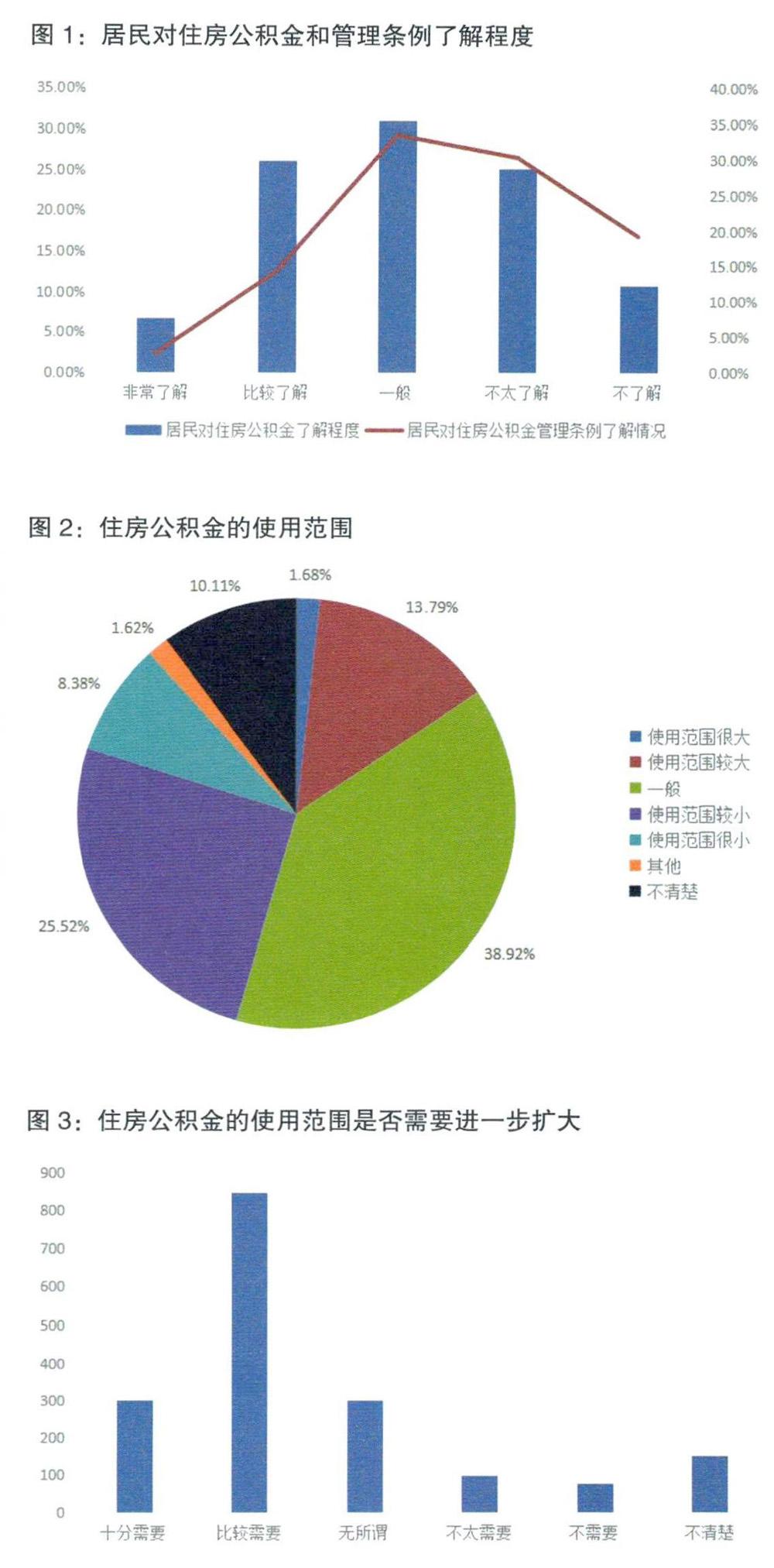

首先,我国居民对住房公积金的了解程度并不高,仅有6.78%和26.13%的居民表示“非常了解”和“比较了解”,而回答“不太了解”和“不了解”的比例合计竟超过36%。对于住房公积金管理条例的了解情况,群众的政策认知情况较差,回答“不太了解”与“不了解”的居民比例分别为30.26%和19.24%,如图1所示。无论是缴存住房公积金的居民,还是尚未缴存过住房公积金的居民,对住房公积金制度和《住房公积金管理条例》的了解极为有限。一般来说,民众对一项政策了解不足会限制该项政策功能的正常运行。当地政府和地方住房公积金管理中心需要加大宣传和传播力度,普及住房公积金制度,让居民了解并参与其中。

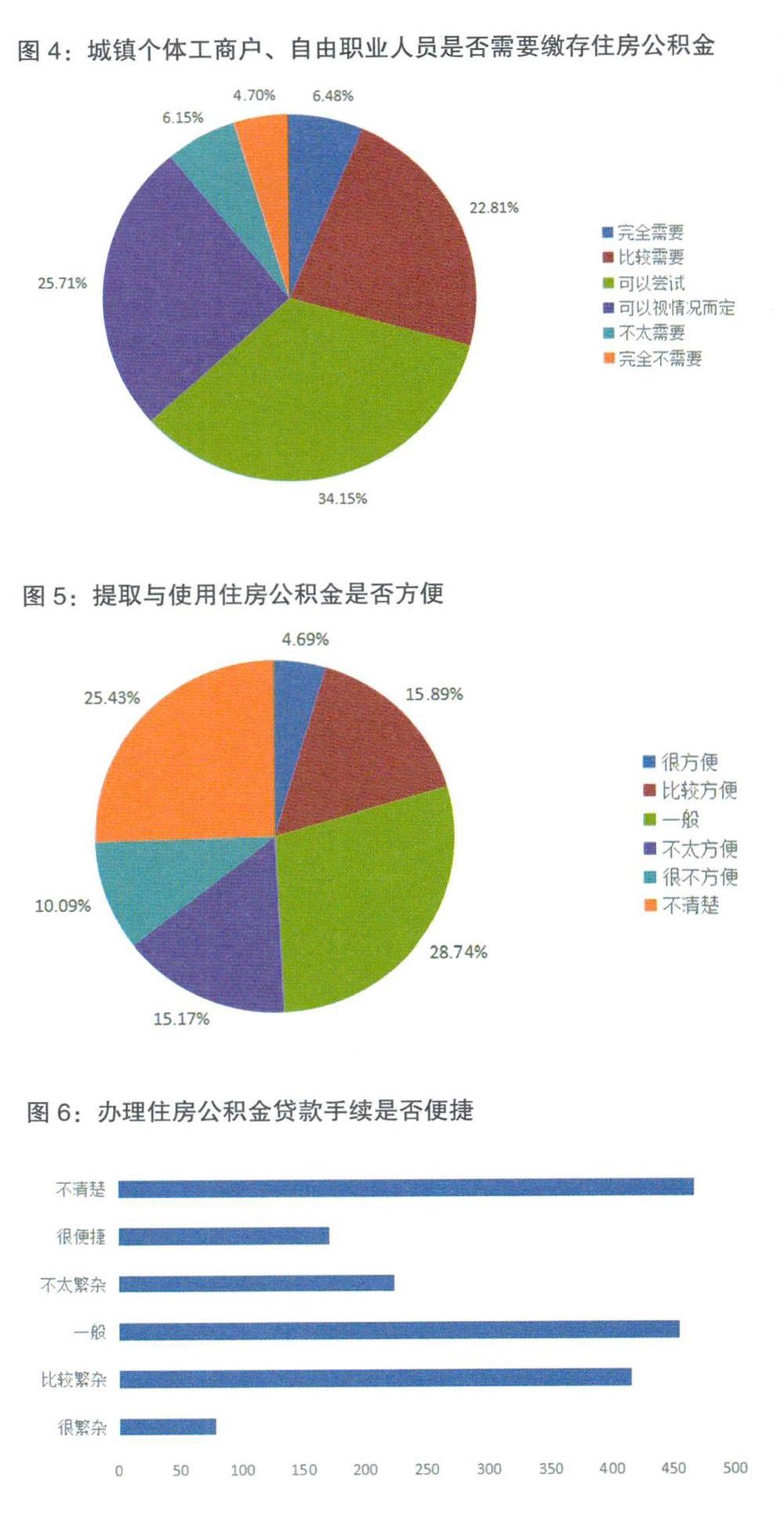

其次,扩大住房公积金缴存范围是公积金制度改革的重点之一。调查显示,有25.52%的居民表示使用范围较小,38.92%的居民认为使用范围一般;仅有15.47%的居民认为住房公积金使用范围很大或较大,具体数据参考图2所示。图3反映了大多数居民认为我国住房公积金使用范围需要扩大,其中十分需要、比较需要的居民共占到了64.62%,仅有5.5 1%和4.33%的居民认为不太需要和不需要扩大公积金的使用范围,还有约26%的居民持无所谓或不清楚的态度。超过六成的居民认为城镇个体工商户、自由职业人员需要缴存住房公积金,其中完全需要、比较需要、可以尝试缴存住房公积金各占6.48%、22.81%、34.15%;有25.71%的居民认为应该区别对待,视情况而定;6.15%和4.7%的居民认为不太需要和完全不需要,如图4所示。均衡住房公积金资金的使用,因地制宜,控制资金的流动性风险,进一步扩大使用范围。增加住房公积金制度的覆盖面,将城镇个体工商户、自由职业者纳入住房公积金体系,让各个阶层的群众都能享受到福利,实现真正普惠。

再次,公众对住房公积金使用便捷性的认知,是管理部门修订完善管理条例的依据之一。在住房公积金的提取与使用是否方便的问题上,如图5所示,在受访居民中,有10.09%、15.17%、28.74%的居民認为提取与使用住房公积金很不方便、不太方便、一般;仅有约20%左右的受访居民认为很方便和比较方便;还有25.43%的居民表示不清楚。图6反映的是办理住房公积金贷款手续是否繁杂,在181 1份有效问卷中,有416位居民认为办理住房公积金贷款手续比较繁杂,占受访者比例的22.97%;454位居民和467位居民认为办理住房公积金贷款手续一般或者表示不清楚,各占比25.07%、25.79%;还有79位居民和171位居民认为办理手续很繁杂或很便捷,分别占比4.36%、9.44%。

由此看来,推进一站式办理,减少住房公积金提取步骤,在优化住房公积金使用问题上,还有很大的改进空间。

2实证分析

2.1数据说明

本文样本数据选自2016年中国住房公积金制度研究课题组发布的《中国住房公积金制度研究调查问卷》。此问卷对全国西、中、东部地区近20个省份的居民进行调查,问卷回收率接近95%,且具有覆盖率广、随机性高、信息量大等优点,并由相关专家与课题组成员多次论证设计,拥有较高水准,可以作为本文的数据来源就问题进行分析。关于本文所运用到的数据变量,通过使用问卷中的微观数据,进行赋值处理,如表l所示。

2.2计量模型设定

本文通过分析微观数据分析,针对不同人群提出具体模型。其中把性别(sex),婚姻状况(mar)和文化程度(edu)设定为控制变量;公众对住房公积金的满意度(sat)设定为被解释变量;制度的公平性(fat),提取及使用住房公积金的方便度(liq),使用效率(eff),缴纳住房公积金的合理性(rat),对住房公积金的支持程度(sup)和解决城镇住房问题的贡献度(cont)[有住房且有住房公积金的数据增加一个住房公积金对购房的便利程度(conv)变量]设定为解释变量,来分析公众对住房公积金的满意程度;ε为随机扰动项,并服从标准正态分布。

2.3实证结果分析

对该问卷的调查数据进行数据处理,把数据分为四组,即有购房且有住房公积金的人群、有购房但无住房公积金的人群、没有购房也没有住房公积金的人群、没有购房但是有住房公积金的人群。下面对Probit模型进行分类描述,如表2、表3、表4、表5所示。

2.3.1有购房且有住房公积金的人群

此组数据模型中模型1至3分别表示为住房公积金对购房的便利程度、制度的公平性、提取及使用住房公积金的方便度等因素对被解释变量的影响;模型4至7则表示为使用效率、缴纳公积金的合理性、对住房公积金的支持程度、解决城镇住房问题的贡献度对被解释变量的影响;模型8表示以上7个解释变量与控制变量的回归分析,结论如表2所示。

2.3.2有购房但无住房公积金的人群(见表3)

2.3.3没有购房也没有住房公积金的人群(见表4)

2.3.4没有购房但是有住房公积金的人群(见表5)

第二、三、四组数据模型中模型1至模型3各表示制度的公平性、提取及使用住房公积金的方便度、使用效率对被解释变量的影响;模型4至模型6分别表示缴纳住房公积金的合理性、对住房公积金的支持程度、解决城镇住房问题的贡献度对被解释变量的影响;模型7表示以上6个因素和性别、婚姻状况、文化程度对被解释变量的影响。

对于第一组数据模型来说,婚姻状况(mar)和教育程度(edu)在一定程度上影响了购房有住房公积金的人对住房公积金的满意程度;从含单个解释变量的单个模型来看,对住房公积金的支持程度(sup)和解决城镇住房问题的贡献度(cont)对被解释变量影响最大;并且每一个含单一解释变量的单个模型都反映了每个变量在一定程度上对住房公积金满意度的影响。

第二组数据模型中反映出所有的控制变量关于该类有购房无住房公积金的人群对住房公积金满意度没有影响,模型中不需要这三个变量,就单个模型而言,也只有含缴纳住房公积金的合理性(rat),对住房公积金的支持程度(sup)和解决城镇住房问题的贡献度(cont)的单个模型才能反映出对于满意度的影响。

从第三、第四组数据模型中同样能得到三个控制变量对于没有购房也没有住房公积金的人群和没有购房但是有住房公积金的人群的住房公积金满意度没有影响,可剔除这些变量,就含单个其余变量的单个模型而言,除含制度的公平性(fat)的单个解释变量的模型不能反映出对于满意度的影响外,其余的解释变量都可以反映出对满意度的影响,均呈现出正相关关系。

综上所述,对比与购房有住房公积金的人群、购房无住房公积金的人群、没有购房也没有住房公积金的人群和没有购房但是有住房公积金的人群,可以看出公众对于住房公积金的公平性质疑较多,对住房公积金的满意程度也有较大差异,说明我国的住房公积金制度改革需要进一步的了解基层群众所求,以改善民生为主。

3解决目前住房公积金制度存在的问题四点建议

3.1拓宽覆盖面。保障新市民的权益

尽快出台强制性政策,保障新市民缴纳住房公积金的权利。建立住房公积金异地存取制度,加速省级统筹管理,开放住房公积金的管理与运作,使其公开透明。从政策上修改职工定义,把所有劳动者都纳入住房公积金的缴纳范围内,而且不应该有城市和农村的差距,国企事业单位与私企的差距,更不应该有编制内与编制外的差别和歧视。要使得所有劳动者都能享受到住房公积金的福利,实现从制度全覆盖到人群全覆盖的转变。同时大力宣传住房公积金制度及其益处,提高政策影响力,增加制度的社会公信度,营造积极主动缴纳住房公积金的社会氛围。

3.2统—缴存比例,限定缴存基数

明确固定缴存比例,由目前的不低于5%、原则上不高于12%的缴存比例统一为固定比例缴存,并且取消“原则上”这样非强制性的描述性词汇。因为缴存比例的差距会直接影响到缴存额度的差距,所以减少缴存比例最低值和最高值的差距,可以增加公平性,弥补制度的社会形象,各个地方政府要严格执行“限高保低”政策,不能让住房公积金成为效益好的企业的隐形福利和避税措施。统一限定缴存基数,严格遵循“限高保低”的思想。监督部门要加强监管,对超过缴存比例和基数的部分强制收税,避免住房公积金成为缴存单位工资外发放薪水补贴和避税的手段,减少社会收入不均衡现象。

3.3降低通胀影响,尽可能获得更多收益

从实际操作和政策上双管齐下,解决住房公积金增值保值难的问题,改变“低存低贷、封闭运行”的现象,一是提高住房公积金的缴存利率水平,将其提高到与商业银行一年期的定期存款利率相同支付利息。二是放宽政策,去除障碍,拓宽投资面,增加住房公积金投资渠道。可以商业银行为依托,考虑多元化方式,通过金融工具,进行低风险运作,减少住房公积金的沉淀,有条件的地区可以把限制资金投入资本市场获取更高收益率,给住房公积金制度提供更多资金,使收益最大化。

3.4减少住房公积金使用的约束条件

从住房公积金的社会保障立场出发,可以在住房保障功能的基础上,拓展广度,放宽使用范围,放大住房公积金贷款支持力度,使住房公积金的功能进一步完善和多元化,增加养老保障、大病保障、改造住房和租赁领域等方面,提升住房公积金的保障功能,放宽住房公积金使用和提取限制。对整个社会有互助共济作用。从顶层设计考虑个人住房公积金贷款问题,其取用要跟得上住房市场的发展脚步,为中低收入群体提供较多帮助。在对所有阶层进行“普惠”的基础上,针对中低收入阶层“特惠”。比如对贷款政策进行差异化制定:对于首套房人均住房面积不足30平方米的家庭,第二套改善型住房可以享受住房優惠贷款利率;对于人均住房面积达到35平方米的家庭,其二套房应据实提高利率;对于未购房家庭,其贷款额度、首付比例、缴存期限、还款能力和最高限额等因素可以适当提高。对于那些暂不购房的人群,可以放宽住房公积金的租房政策,为住房租贸市场提供资金支持,并成为租房者唯一的国家资金支持,这不仅仅在无形之中扩大了住房公积金的保障覆盖面,体现对弱势群体的保障性,还能增强住房公积金对未缴纳者的吸引力。

猜你喜欢

中国高新技术企业(2016年33期)2016-12-27

现代管理科学(2017年1期)2016-12-26

现代管理科学(2017年1期)2016-12-26

科技创新与应用(2016年34期)2016-12-23

电脑知识与技术(2016年24期)2016-11-14

人间(2016年27期)2016-11-11

经营者(2016年12期)2016-10-21

企业导报(2016年14期)2016-07-18

企业导报(2016年9期)2016-05-26