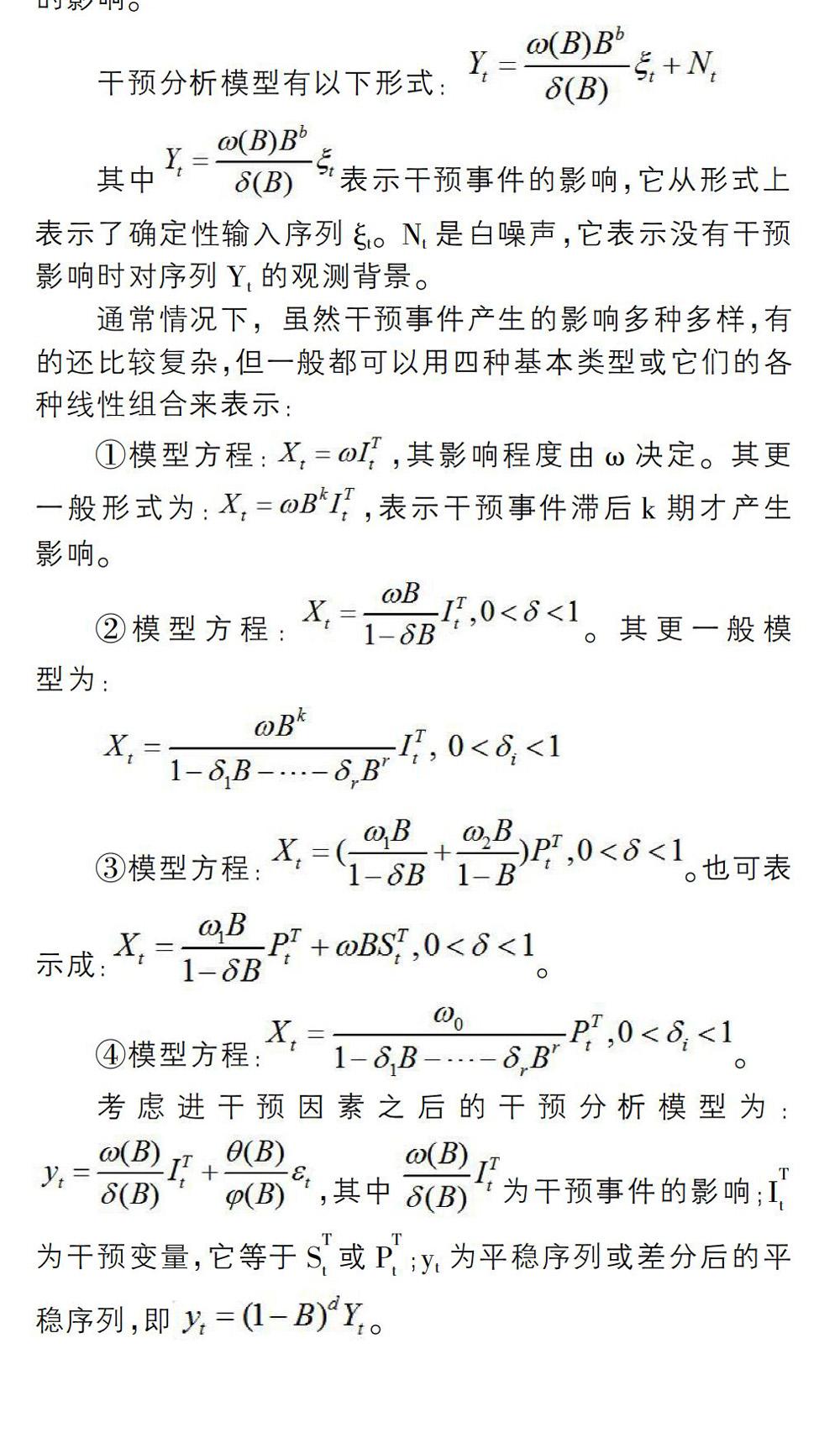

基于干预分析模型对上证基金指数的预测

2019-10-21 06:36陆海霞

价值工程 2019年24期

关键词:时间序列

陆海霞

摘要:本文试图在回顾相关证券投资基金知识的基础上,通过对干预分析模型的介绍,并将该模型应用于上证基金指数日收盘价的预测,以期为目前关于证券投资基金的讨论提供一些富有价值的结论。

Abstract: On the basis of reviewing the knowledge of the relevant securities investment funds, this paper introduces the intervention analysis model and applies it to the prediction of the daily closing price of the Shanghai Stock Exchange Fund Index, with a view to providing some valuable conclusions for the discussion of the securities investment funds at present.

关键词:干预分析模型;时间序列;基金指数

Key words: intervention analysis model;time series;fund index

中图分类号:F832.51;F224 文献标识码:A 文章编号:1006-4311(2019)24-0011-03

0 引言

证券投资基金是指通过发售基金份额募集资金形成独立的基金财产,由基金管理人管理、基金托管人托管,以资产组合方式进行证券投资,基金份额持有人按其所持份额享受收益和承担风险的投资工具。我们都知道,任何投资都是有风险的,证券投资基金也不例外,它的流动性强、申购、赎回价格未知、基金运作各当事人的管理水平等等因素都会给投资者带来风险。为了尽量降低投资风险,需对基金市场走向做出准确判断,因此建立合适的模型对基金指数序列做出准确的预测很有必要。

本文将介绍时间序列中常用于证券领域的干预分析模型,并将其应用于上证基金指数的预测。

1 预测模型介绍

预测是指人们利用已经掌握的知识和手段,预先推知和判断事物未来发展状况的一种活动。现在的预测方法按是否以数学模型为主主要分为定性预测方法和定量预测方法。以数学模型为主的预测方法中主要包括时间序列模型和因果模型等,而在这些模型中又以时间序列建模的方法在金融领域的应用最为广泛。

现实的证券市场是一个十分复杂的系统,充满着不确定性,外在冲击会造成价格(指数)的异常波动。大量研究表明,定量刻画这种外在冲击的一种比较有效的模型为干预分析模型。

1.1 模型简介

20世纪70年代,美国威斯康星大学统计系刁(Tiao)教授利用干预分析(Intervention Analysis)对美国西海岸洛杉矶大气污染的环境问题进行研究,从此,干预分析进入大家的视野。到了1975年,美国统计学家Box教授和Tiao在美国统计协会会刊上发表了《应用到经济与环境问题的干预分析》一文,至此干预分析开始引起大家的重视,然后被广泛应用于进行经济政策的变化或突发事件给经济带来的影响的定量分析。

我们将时间序列经常会受到特殊事件及态势的影响的这类外部事件称为干预。研究干预分析的目的在于从定量分析的角度来评估政策干预或突发事件对经济环境和经济过程的具体影响,以及其他时间序列对某一时间序列的影响。

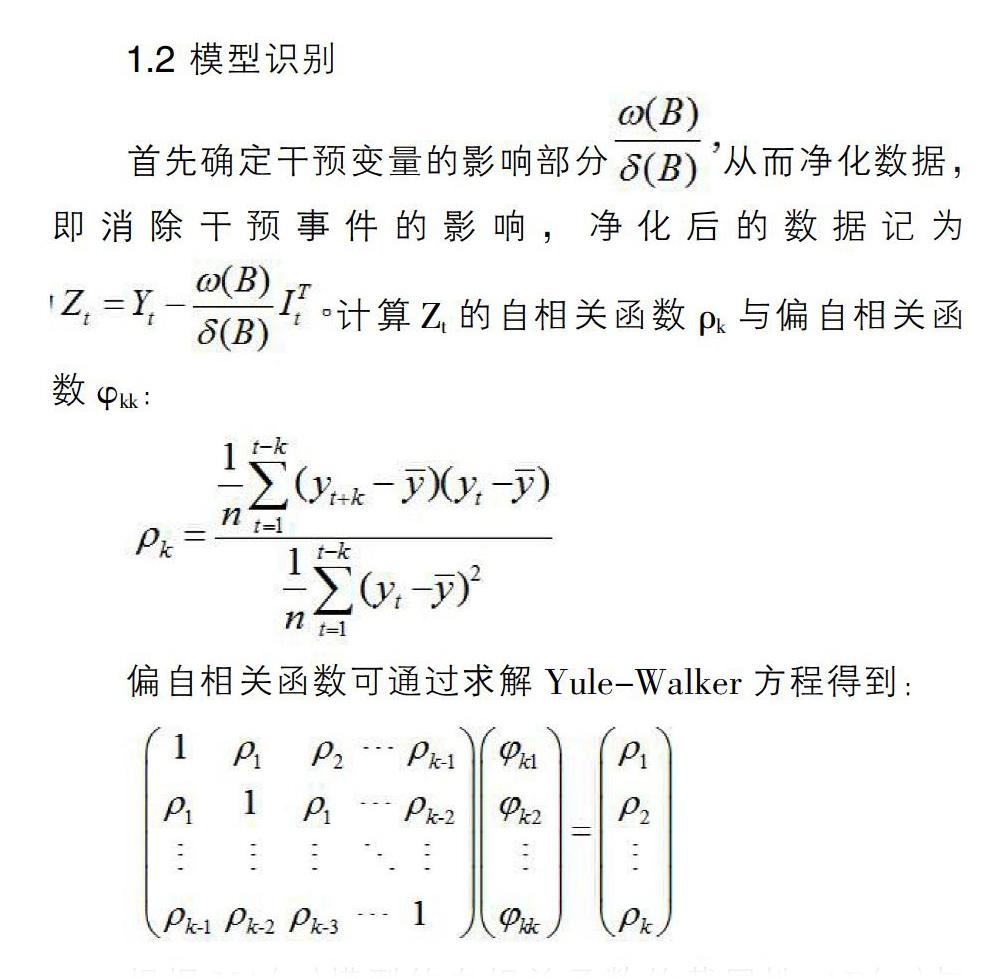

1.2 模型识别

1.3 参数估计

SAS系统为干预分析模型的参数估计提供了四种方法,分别为:Yule-Walker估计,条件最小二乘估计(CLS),无条件最小二乘估计(ULS)以及最大似然估计(ML)。对于正态序列,当很大时,后三种方法估計的参数很接近,且它们都是渐近无偏、相容、渐近正态的。本文中干预分析模型的参数估计采用条件最小二乘估计或无条件最小二乘估计,这是SAS系统中有关参数估计缺省时默认的估计方法,利用estimate语句实现。

1.4 模型预测

干预分析模型的主要目的是度量干预的影响,因此相对于干预变量来说,无干预的时间序列为白噪声序列。

2 干预分析模型对上证基金指数日收盘价序列的预测

由金融学可以知道,对基金指数序列有干预影响的因素有国家的宏观政策、基金经理的运作能力等等。但是鉴于很多因素较难以单纯用数据进行度量,因此本文通过构造干预变量来建立模型。又因为大量实证研究表明证券市场具有一定的记忆性,所以在构造出干预时可以假设干预事件的影响不是即时的,但也不会长期持续下去,而是随着时间变化干预效果逐渐消失,即相当于脉冲函数。

下面我们对上证基金指数日收盘价序列拟合干预分析模型,数据来自华安证券大智慧公布的从2007.2.1到2010.1.29的上证基金指数,共732组数据。

2.1 干预变量的构造

基于基金的收益序列构造干预变量,首先统计收益序列的基本特征如下:

参考文献:

[1]Chen, P., LI, L., LIU, Y. and Lin, J.G. Detection of outliers and patches in bilinear time series models. Mathematical Problems in Engineering. vol.2010, Article ID 580583, 10 pages, 2010.

[2]王燕.应用时间序列分析[M].中国人民大学出版社,2005.

[3]戴晓枫,肖庆宪.美联储升息对外汇市场影响的干预分析模型[J].数学的实践与认识,2005.

猜你喜欢

计算机应用(2016年12期)2017-01-13

现代电子技术(2016年23期)2017-01-12

科教导刊(2016年29期)2016-12-12