新收入准则在网络安全服务行业中的应用研究

2019-10-21 18:26庞桂秀

理财·财经版 2019年12期

关键词:新收入准则

庞桂秀

摘 要:2018年1月1日起施行的《企业会计准则第14号——收入》在原有收入准则实施的基础上,参照IFRS进行了较大幅度的修改,充分体现了我国会计准则与国际通行会计准则的趋同性。与原来的收入准则不同,新收入准则为收入和建造合同制定了五步法模型,为收入和建造合同的统一提供了规范性指导。同时,新收入准则在收入确认方面进行了更加深入、细致的说明,为收入准则的科学适用提供了强有力的支持。对网络安全服务行业来说,新收入准则的影响是深刻且长远的,并且对行业内企业的收入准则适用情况和能力提出了更高的要求与挑战。基于此,有必要对新收入准则下网络安全服务行业的具体应用进行针对性的分析研究,为相关行业的发展提供更加详尽的信息参考,以促进新收入准则在网络安全服务企业中的有效适用。本文在介绍新收入准则改进内容的基础上,就新准则在网络安全服务行业发展中的具体适用进行相应的分析说明,以明确新收入准则对网络安全服务行业发展的影响。

关键词:新收入准则;网络安全服务行业;行业适用;企业对策

一、引言

2014年5月,《国际财务报告准则第15号——客户合同产生的收入》《会计准则更新第2014-09号:客户合同产生的收入》先后发布,这两部具有国际性的收入准则为建立统一的收入确认标准和框架奠定了规则基础。为更好地适应修订后的国际收入准则,我国结合新的收入准则的规定以及行业发展的实际情况,对国内原有的收入准则进行了相应的调整和完善,形成了新的收入准则——《企业会计准则第14号——收入》。新收入准则的实施,对行业的发展产生了明显的政策影响,并对行业内部企业的发展提出了更高的要求。而企业能否改进和处理收入确认中的工作问题,直接影响到收入准则的适用效果以及企业发展状况好坏。因此,对网络安全服务行业的企业来说,从新会计准则入手,认真分析行业中出现的收入确认问题,从中掌握行业尤其是企业的运用方式,使企业的真实财务情况和运营成果能够在新收入准则的框架内得以反映,是企业发展过程中需要重点关注的内容。

二、新收入准则的改进内容分析

(一)新收入准则在收入确认模型方面的改进

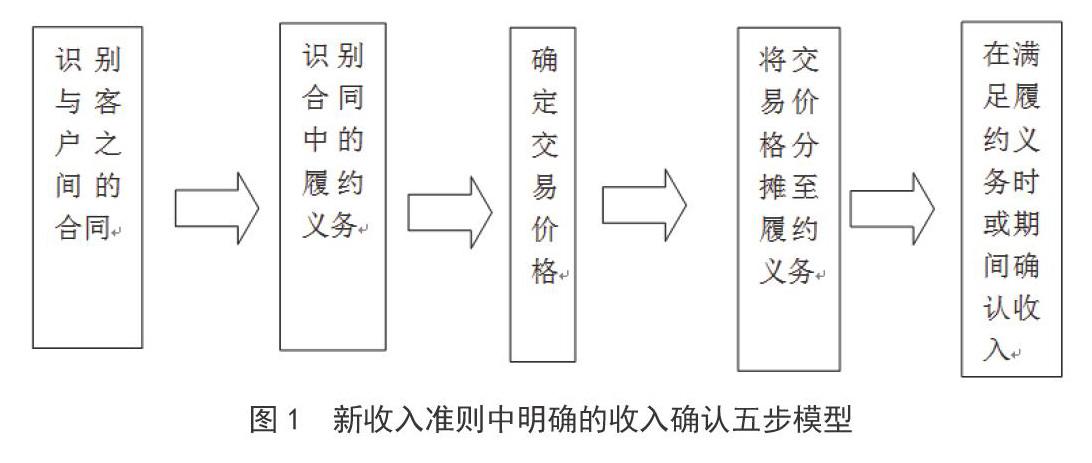

新收入准则将原有收入准则中的《企业会计准则第14号——收入》《企业会计准则第15号——建造合同》这两个规范中的收入確认准则进行了统一,形成了以客户合同为基础、以五步骤模型(见图1)为方法的规范企业与客户之间合同收入的收入确认规则,从而消除了原有准则中确认标准不一致的问题,使收入确认的方法更加便捷,确认结果更加可靠、实用。

(二)新收入准则在收入确认标准方面的改进

在收入确认标准方面,新收入准则确定了以控制权转移为关键指标的统一性标准。所谓的控制权,是指能主导商品或服务使用,且能够获得商品或服务使用过程中几乎全部经济利益的权利。将控制权转移作为收入确认标准,与新收入准则中所主张的合同资产、合同负债的概念相吻合,能够保证收入方面的权利与义务的统一。除判断标准外,新收入准则还确定了以合同约定的时间段为收入确认的时间标准,即:合同开始日,企业应对合同进行评估,识别合同中所包含的各单项履约义务,并确定义务的履行时间段或者时间点,然后在履行完各单项履约义务时分别确认收入。

(三)新收入准则在会计处理方面的改进

新收入准则在会计处理方面的改进主要体现在两方面。其一,摊销金额计入损益。新收入准则对收入的确认是以双方签订的合同为基础,并将符合条件且与合同履约义务相关的合同履约成本和增量成本也纳入到资产的范畴,借助资本化资产的摊销将其与相应的业务收入确认进行统一,从而实现了将摊销金额计入损益。其二,计提与转回的资本化资产处理。新收入准则明确了因合同成本确认的资产的减值测试和减值准备的计提、转回进行资本化资产处理的方法,同时明确了将不符合资本化条件的计入当期损益。新收入准则以资本化资产的确认来统一会计信息统计、核算的口径,提高了会计信息的可靠性和相关性。

(四)新收入准则在信息披露要求方面的改进

新收入准则在企业信息披露要求方面的改进主要体现在两方面。首先,细化了信息披露的基本内容。新收入准则明确要求企业除披露收入信息外,还要对与收入相关的其他信息进行罗列和披露,以满足信息使用者的需要。新收入准则中明确的信息披露内容为:收入确认计量过程中涉及的会计政策及作出的相关判断;与企业和客户之间合同有关的信息;合同成本资本化和费用化的有关信息;对付款期限较长没有考虑其重大融资成分的事实说明。其次,增加了收入确认行为的过程性信息。新收入准则中明确了与收入确认相关的过程性信息,即收入产生的依据信息、收入判断的依据信息、收入结果的有关信息等,这些信息为收入确认信息的确定提供了可靠的信息保证。

三、新收入准则在网络安全服务行业中的应用

网络安全服务行业是为政府、社会机构、企业等主体提供网络安全运营与维护的行业类型,是电信行业中衍生出来的服务行业,在保证相关组织的网络安全等方面发挥了积极的作用。作为服务性行业,网络安全服务行业受新收入准则的影响较大,而在新收入准则实施后,网络安全服务行业结合相关准则,进行了相应的应用和调整,以适应新收入准则的要求。下面结合新收入准则中的相关内容,对新收入准则在网络安全服务行业中的应用进行分析。

(一)新收入准则在企业收入确认方面的应用

1.新收入准则在网络安全软件产品确认方面的应用

网络安全服务企业应按照新收入准则对与客户签订的服务合同进行梳理和详细分析,并根据分析结果判断企业与客户之间的合同是合并为一份合同,还是作为一份单独的合同进行会计处理。

按照新收入准则的要求,企业应在客户取得验收证明时确认收入。但网络安全服务企业为客户提供的主要是一些无形的服务内容,并且这些服务通常是持续性的安全内容,没有明确的结束时间点。因此,对网络安全服务企业来说,签订合同时最关键的内容是与客户约定收入确认的时间点和标准。在新准则下,企业要在合同中明确客户对服务内容验收的标准以及验收时的评估内容,确保服务验收时收入确认目标的顺利实现。

同时,企业在签订合同时,会对合同中的义务内容进行细分,并以细分的义务为标准按比例分摊合同价款,在不同义务履行完毕后即可进行收入确认,以保证收入确认的时效性。例如,企业可以在服务软件产品安装、调试、后续培训等环节对合同义务进行细分,分别确认收入。同时,对于合同中涉及的售后服务内容,企业可将服务内容单独列为一项合同义务,并在合同中对收入确认的时间点进行确认。

2.新收入准则在系统集成业务收入确认方面的应用

系统集成业务是网络安全服务企业的核心业务类型之一,其主要是在系统工程科学的相关方法指导下,依据用户提出的网络安全服务需求,对各种技术、产品进行优选,并通过子系统的构建和相互之间的连接形成一套技术集成、功能完备、安全可靠的网络安全服务系统,使其充分满足用户的网络安全服务需求。诸如企业为一些政府部门提供的安全运维保障服务,以及为奥运会、国庆阅兵、APEC峰会、“一带一路”高峰论坛等重大会议所提供的网络安全保障工作均涉及系统集成业务。

与单一的网络安全产品相比,系统集成业务因其对硬件投入和软件服务的双重标准要求,使得其收入的确认需要在所有工作全部完工以后才能进行,在新收入准则适用方面存在较大难度。因为新收入准则所确定的控制权转移的收入确认标准无法适用于系统集成业务,在这种情况下,企业就需要对经济业务进行实质性分析,并通过合同事前的约定来明确收入确认的相关问题,切实保障企业的利益与义务的对价确认。

3.新收入准则在技术服务收入确认方面的应用

相较于网络安全软件产品和系统集成业务同时涉及硬件与软件的情况,技术服务类内容的收入确认则相对比较简单。因为在新收入准则中确定的控制权转移的收入确认标准下,企业与客户签订的合同主体内容是关于服务内容的,因此,企业只有在完全达到客户要求的服务内容和标准时,才能将控制权完全转移给客户,并且控制权会一直保留在客户手中,控制权的转移与收入确认具有同步性。

(二)新收入准则在会计信息质量提高方面的应用

新收入准则的实施除影响网络安全服务行业中企业的收入确认外,还对企业收入确认后的后续信息核算和信息披露产生了重要的影响,进而对会计信息的质量产生了积极的影响。

1.新收入准则在企业收入统一方面的应用

与其他实体企业不同,网络安全服务企业的生产经营活动所涉及的内容比较庞杂,既有硬件设备的生产、安装和调试,也有软件产品的开发与应用,这就造成企业在收入确认的统一方面存在较大的难度。

在新收入准则下,企业对收入的确认标准统一到了控制权转移这一唯一的标准上。企业只需要对控制权的转移情况进行衡量,在控制权由企业转移到客户手中时,企业就可以确认收入,并且对那些无法确认控制权是否转移的项目,企业也可以通过明确以完工百分比法确认收入,这就使得企业的收入确认方式变得更加简单、统一,使企业的收入信息统计和管理更加科学、合理和高效。

2.新收入准则在企业特定交易处理方面的应用

新收入准则处理除对企业常规的交易内容处理进行了明确外,还对一些特殊性交易的处理方法进行了规定和指导,并且这些内容较原有的收入确认准则更加细化,为企业特定交易的处理提供了科学性的指导。在新收入准则中,对具体业务的特定事项进行了具体而详细的分析,并规定了相关财务处理的方式及管理办法,使特定交易的处理更加规范。对网络安全服务企业来说,新收入准则下的经济业务可以实现对比,且完善后的收入剂量方式在后续的会计管理中可以为管理者提供可行的数据對比支持,使财务报表更加完善、准确。

3.新收入准则在会计信息披露方面的应用

新收入准则要求企业在进行会计信息披露的同时,要对收入确认的标准、方式等进行列举,并向相关会计报表使用者明确说明收入确认信息,这就避免了信息披露者与信息使用者之间因收入确认信息不对称而造成的信息误区。同时,新收入准则对企业信息披露过程中的合同资产和合同负债情况的列报,对未确认收入但实际列入收到款项和列入应收账款项目中的要求,为会计信息的审核提供了更加完整的信息支持,使信息的披露更加有效。

四、结语

新收入准则的实施对网络安全服务行业的发展产生了重大的影响,也对行业内企业的收入确认、会计核心、信息披露等提出了更高的要求。对网络安全服务企业来说,需要在深入分析新收入准则调整内容的同时,对企业的收入准则确认及后续工作进行相应的调整、完善,以更好地适应新收入准则下行业发展的要求。

参考文献

[1]孟环良.新收入准则五步法运用分析[J].财会学习,2019(32):108-109.

[2]尚应斌.浅谈新收入准则对企业收入确认的影响及控制策略[J].中国管理信息化,2019(22):31-32.

[3]刘琳.浅谈新收入准则对企业会计处理的影响及分析[J].中国商论,2019(21):147-148.

[4]吴霏雨.新旧收入准则对收入的确认对比分析[J].商业会计,2019(21):59-62.

[5]冷亚丽.新收入准则对建安企业的影响及应对策略分析[J].中外企业家,2018(21):24-25.

[6]任瑾.新收入准则对软件企业收入确认的影响分析[J].现代商贸工业,2019(23):130-132.

猜你喜欢

财会学习(2018年10期)2018-04-09

国际商务财会(2018年1期)2018-03-26

大经贸(2018年1期)2018-03-25

中国集体经济(2018年9期)2018-03-21

新西部·中旬刊(2018年2期)2018-03-19

会计之友(2018年4期)2018-02-02

会计之友(2018年4期)2018-02-02

科学与财富(2017年33期)2017-12-19

财会学习(2017年21期)2017-11-01

会计之友(2017年20期)2017-10-25