上市公司内部权利结构对经营决策影响的实证研究

2019-10-30 08:08刘莹

大经贸 2019年8期

【摘 要】 上市公司内部权利结构主体主要包括股东、经理人、普通员工和消费者等,本文从上市公司内部权利结构的角度,先从投资效益指标出发,筛选投资效益指标,再分别对各个内部权利结构主体对上市公司投资效益的影响关系进行实证研究,并根据实证结果给出对应的政策建议。

【关键词】 上市公司 内部权利结构 经营决策

一、引言

我国上市公司正面临着来自全球市场的激烈竞争,如何在竞争环境中保持自身发展势头,这就需要剖析上市公司权利结构,探讨上市公司权利结构与经营决策之间的相互关系和影响机理 [1]。

在我国的上市公司的股权集中模式下,控股股东往往将个人私利凌驾于公司利益和公众投资者的利益之上。企业经理人的出现使得企业所有权和控制权分离,也会引起经理人利用对公司的实际控制权,在投资决策中作出过度投资、盲目多元化等决策;作为公司普通员工是上市公司内部的弱势群体,其权利往往得不到保障,而产生不满情绪,从而滋生出消极的组织文化,损害组织利益[2]。

二、上市公司投资效益分析

2.1上市公司经营绩效指标

本文从Resset數据库中选用长株潭地区上市公司为研究对象,将上市公司经营效益细化到盈利能力、偿债能力、成长能力和运营能力4个方面,选取共计57个指标描述上市公司经营绩效。

2.2经营绩效维度分析

本文应用SPSS软件对初选经营绩效指标分组进行主成分分析,实现数据降维,通过计算评价上市公司经营绩效的4组指标数据得到每组KMO值均大于0.6,说明样本数据比较适合做主成分分析[3]。

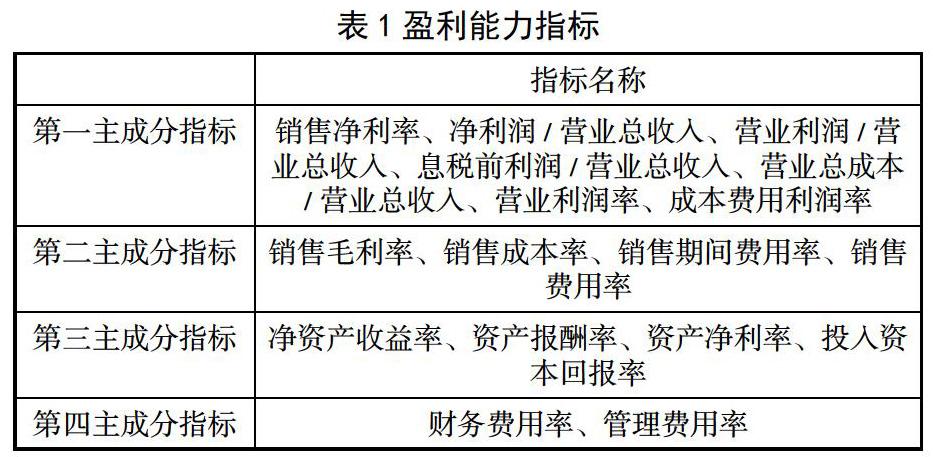

1、盈利能力

如表1所示,提取的4个主成分的累计方差贡献率达到85.122%,说明这4个主成分保留了绝大部分原始变量的信息,具有很好的代表性。根据上市公司盈利能力指标成分得分系数矩阵,即得出计算各主成分得分,并根据主成分权重计算盈利能力综合评价指数,用以衡量长株潭地区上市公司盈利能力。

2、偿债能力

采用KMO检验进行适用性检验可得KMO值为0.697,很适合进行主成分分析,提取的3个主成分的累计方差贡献率达到85.309%,说明这3个主成分保留了绝大部分原始变量的信息,能够很好的代表上市公司偿债能力。

3、成长能力

采用KMO检验对偿债能力指标数据进行适用性检验可得KMO值为0.631,提取的5个主成分的累计方差贡献率达到84.118%,说明这5个主成分保留了绝大部分原始变量的信息,能够很好的代表上市公司成长能力。

4、营运能力

采用KMO检验和Bartlett 的球形度检验两种方法对偿债能力指标数据进行适用性检验可得KMO值为0.619,比较适合进行主成分分析。第一主成分指标为固定资产周转率、股东权益周转率、总资产周转率。第二主成分指标为存货周转率、应收账款周转率、应付账款周转率、流动资产周转率。提取的2个主成分的累计方差贡献率达到73.338%,说明这2个主成分保留了绝大部分原始变量的信息,能够很好的代表上市公司营运能力。

三、权利结构对投资效益影响的实证研究

3.1股东对上市公司经营绩效的影响

3.1.1大股东与经营绩效分析

为了衡量大股东对上市公司经营绩效的影响程度,我们将股权集中度作为自变量,分析股权集中度变化对企业经营绩效的影响,对第一大股东股权集中度与盈利能力、偿债能力、成长能力、营运能力进行回归分析。

如表4所示,股权集中度与偿债能力、成长能力的相关系数分别为0.172和0.231,且显著性水平小于5%,因此股权集中度与偿债能力、成长能力有一定的相关性。

随着股东持股比例的增大,其经济利益和投票权也将随之增大。大股东从自身利益最大化的角度出发,可能通过“隧道行为”使公司的资源流失,以小股东的利益为代价为自己谋取利益。从股权的法理性和公平性方面来分析,控股股东在公司财富分配和重大事务表决权方面严重侵占了中小股东的权利,容易导致控股股东将个人私利凌驾于公司利益和公众投资者的利益之上,不利于公司的长期稳定发展。

3.1.2股东权益与经营绩效分析

股东权益比率也叫净资产比率,是股东权益与资产总额的比率,反映企业资产中有多少是所有者投入的。我们以股东权益比率为自变量,分析股东权益与企业经营绩效的关系。

股东权益比率与盈利能力、偿债能力和成长能力的相关系数分别为0.304、0.211和0.237,显著性概率均小于5%,t检验值分别为3.711、2.313和2.514,且显著性水平均低于5%,通过T检验,因此股东权益比率与盈利能力、偿债能力和成长能力具有的相关性,同理可知,股东权益与营运能力相关性不显著。

实证研究结果表明,股东权益与经营绩效存在一定的相关关系,但是忽略公司长期目标,一味追求股东价值,公司只能一开始在股市繁荣期间获得地位,随着追求股东权益思想的爆发,将导致企业忽视社会责任,引发经营丑闻,甚至引起破产。

3.1.3分红能力与经营绩效分析

我们以每股现金及现金等价物余额为分红指标衡量分红对经营绩效的影响,将每股现金及现金等价物余额分别与经营绩效的5个综合指标进行回归分析。

如表6结果显示,每股现金及现金等价物余额与营运能力的相关系数0.163,显著性概率低于5%,t检验值分别为3.552和1.303,显著性水平分别为0.001,通过T检验,因此每股现金及现金等价物余额与营运能力相对来说有一定的相关性。

企业在股东共同决策的情况下,可以是在每一个决策发生时,都由所有股东参与,并且通过投票这种最简单的资本民主形式完成。当然,如果股东的人数非常多,或者是由于有些股东因为持股数量有限,在每一次决策时都积极参与可能就非常不划算,于是,这时公司往往会采用委托决策的方式,把决策权从由股东决策转移到由董事会决策。

3.2经理人与经营绩效

经理人和股东是一个授权关系。有研究表明,经理人薪酬和社會关系能够影响经营绩效,本文由于部分数据缺失未做深入实证分析,学者陈志广(2002)的研究发现,高管人员的年度报酬与企业绩效、企业规模、法人股比例等显著正相关[4]。张俊瑞等(2003)则发现:高管年度人均报酬的对数与每股收益、国有股控股比例、高管层总体的持股比例及公司总股本的对数呈现多元化的线性关系[5]。

我国的上市普遍存在政府监管缺位,股东监督有心无力的问题,出现经理人在职消费,在职消费会侵占公司的剩余资源,使股东遭遇损失。同时投资决策者的动机与公司利益不一致可能导致过度投资、投资不足、盲目多元化等非效率投资。

3.3普通员工权利与经营绩效

上市公司普通员工的权利主要体现在工资和工作满意度上。具体来说,普通员工的权利包括法定权利和非法定权利两个部分。企业的普通员工的法定权利和非法定权利的缺失,将产生不满情绪,同时引发一系列行为,体现在:行为变化,与同事和上级产生对立甚至冲突;心理上排斥,情绪上的不满引起对工作不积极,对同事不关心,以及对上级不信任;在身体上,表现出消极怠工,甚至辞职。普通员工的这些行为和表现都将直接影响企业经营绩效。

四、结语

本文通过对上市公司内部权利结构与经营决策的研究,结果表明上市公司大股东股权集中度与偿债能力、成长能力有一定的相关性;分红能力与营运能力相对来说有一定的相关性;股东权益比率与盈利能力、偿债能力和成长能力也具有的相关性。根据实证结果,建议政府可以从法律机制上保护小股东利益,比如规范审计机制,规范财务报告,明确信息披露要求,加强股东内部交易报告等。企业的高层管理机构之间必须经过缜密安排的、相互制衡的方法共同合作,以便相互弥补小足,并相互监督。而作为企业的外部权利主体,上下游企业可能存在过分注重利益关系,短期行为较为突出;政府则常见监管缺位现象,对企业有着生死攸关的影响;消费者是整个企业利益链条的最末端,数量庞大,但组织化程度低,其权利最容易受到各方面的侵害,由于数据获取困难本文未做研究,这也将是我们进一步研究的方向。

【参考文献】

[1] 冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路[J].经济研究,2004,(12): 16-25.

[2] 张淑敏,刘军.委托代理理论与中国国有企业改革模式构建[J].财经问题研究,2006,(07): 78-84.

[3] 李林子,鲁炜.财产保险公司绩效的因子分析[J].管理科学,2003(03):46-50.

[4] 陈志广.企业债券 、股权结构与高级管理人员报酬[J].财政科学,2002 (5) :52-56.

[5] 张俊瑞,孙玉梅.三种收益观:经济收益、账面收益与变现收益[J].财会月刊,2003(22) :3-4.

基金资助:湖南省科技厅科技计划项目“我国上市公司权利结构与投资效益研究”(2013FJ6030)。

作者简介:刘莹(1978-),女,汉,湖南益阳人,中级职称,硕士研究生,湖南财政经济学院,研究方向:工商管理。

猜你喜欢

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年12期)2016-06-06