论制造业企业集团集权与分权管理

2019-10-30 08:08伍洋

大经贸 2019年8期

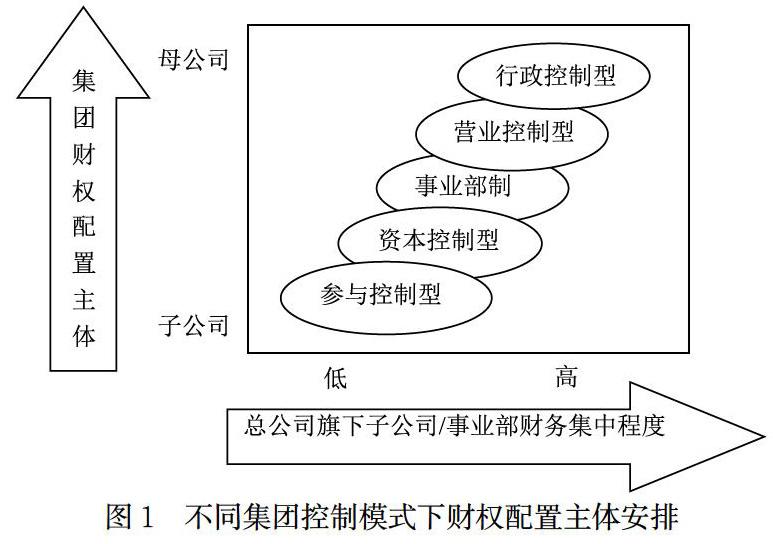

集团企业集权和分权各有利弊,需要综合考虑集团发展战略、产业性质、管理水平、发展阶段、集团企业规模、分支集团企业的战略影响力、监控模式和管理文化等因素,从而确定财权安排模式。制造业集团企业相对复杂,有多个分部,应区别不同组织结构和控制模式,制定整个集团的财务文化,重正式与非正式财权配置制度的有机转化。本文根据五种集团控制模式——资本控制型、行政控制型、参与控制型、营业控制和事业部制(葛晨、徐金发,1999)的母/子公司的财权配置。

图1列示從集权逐步过渡到分权的五种集团控制模式。行政控制型是严格的集权制度,而参与控制型采用分权制度,营业控制型、事业部制和资本控制型介于二者之间。

(一)集权制的财权配置

在集权制下,制造业母公司控制大部分财权,负责目标的制定,并承担相应的风险,主要依靠行政命令与子公司协调一致,是集团的利润中心。一般而言,集团总部统一制定企业文化(含财务文化)和成文财权配置制度,并将制度传递至下属集团企业,对核心层(紧密层)、全资子公司、控股子公司、孙公司执行,集团母子公司均采用相同的制度。在制造业母公司的财权配置制度中应体现子公司控制制度,采用财务经理委派制度、子公司的财务指标预警制度、业绩考核制度、财务风险管理制度、财务报表分析和财务中心结算制度等。

行政控制型集团是母公司职能部门对子公司的直接控制,采用高度集权制,母公司拥有财务机构设置、人事选定和报酬计划、财务制度制定、重大和一般筹资、投资、资产管理和资金结算、财务预决算、分配、合立(分立、解散和清算)、成本费用开支、财务披露和财务分析、制定战略远景和使命、选择财务战略和财务战略控制等横向财权,以及监督权和决策权,子公司仅拥有建议权、执行权和报告权。营业控制型、事业部制则采用相对集权制。营业控制下母公司建立跨地域销售网络,由子公司负责销售产品,财务垂直管理,子公司仅享有:一般资金调度和结算权、成本费用开支权、财务披露权。事业部制由总部领导,但有较大的自主权,是集权下的分权,事业部拥有少量财权,包括一般筹资、投资、资金结算、资产处理、成本费用开支权、财务披露权,而重大投资、资金调度,资产管理权则在母子公司间共享,可由子公司制定方案,母公司审议决定。

(二)分权制的财权配置

在分权制下,子公司控制大部分财权。子公司独立,或者联合母公司制定集团企业的目标,子公司承担风险,是利润中心,母子公司依靠股东和董事会的协调共同经营。一般而言,母公司和子公司有各自的财权配置制度,为协调二者关系,母公司需统一集团的企业文化(含财务文化)并制定子公司控制制度,包括财务经理委派制度、财务风险管理制度、财务报表分析和财务中心结算制度等,子公司则遵照财权分配情况制定相关制度。

参与控制型集团特征是母公司掌握股权,允许子公司管理层进入股东/董事会参与决策,采用高度分权制,为此子公司独享:一般筹资、投资、资金结算、资产处置、财务预算、成本费用开支、财务披露和财务分析权;合立(分立、解散和清算)权和重大筹资权归属母公司,其余财权则由母子公司合议确定。资本控制型集团由母公司掌握股权,并通过股东大会/董事会间接控制子公司,相对分权,重大财权归属母公司,一般和中等财权归属子公司,其余财权则在母子公司间共享,可由子公司制定相应的财务方案,母公司审议确定。

综上所述,制造业集团企业的集权和分权是相对而言,不是集权制下的全部财权均归属母公司,分权制下均归属子公司,一般而言,母公司独享:人事和薪酬安排权、分配权、子公司资本变更权、子公司合立(分立、解散)和清算权等财权,母公司对重大筹资、投资、资产处理和资金结算具有监督和决策权,而一般筹资、投资、资产处理和资金结算则视集权或分权状况而定,子公司仅拥有建议权、执行权和报告权。此外,集团企业管理模式呈现多元化,若母公司采用上述五种模式的几种模式的组合,则需明确财权配置主体,再将不同的横向和纵向财权配置给不同的财务主体。与此同时,集团企业的财权具有状态依存性,若集团企业组织结构发生变迁,财权配置主体和方式也应相应发生变动。需强调的是,为了约束子公司,无论是集权还是分权制下,母公司均应统一财务文化,将理财理念传递给子公司,并根据子公司的情况实施调整子公司的控制制度,包括财务经理委派制、财务中心核算和结算制、子公司业绩考核制度和财务风险管理制度等,并关注正式与非正式财权配置制度的有机转化,从而实现有效管理。

【参考文献】

[1] 何进日.2007.最优财权配置论纲.会计研究,10:31~36

[2] 葛晨、徐金发.1999.母子公司的管理与控制模式.管理世界,6:190~196

作者简介:姓名:伍洋,出生年月:1979.6,性别:男,民族:汉,籍贯:湖南人,学历:本科,会计师,暨南大学,管理会计

猜你喜欢

中国商论(2016年34期)2017-01-15

安徽行政学院学报(2016年4期)2016-09-19

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12

深圳大学学报(人文社会科学版)(2011年3期)2011-04-12