营改增对工程施工企业影响与对策探究

2019-10-31 08:14宁欣

建筑建材装饰 2019年7期

宁欣

摘要:随着我国社会经济的不断发展与进步,国家税收制度也在不断完善。营改增税收政策在工程施工行业新旧项目的交替中不断推行落实,在营改增政策推行之前施工的项目依旧实行营业税的征收,对于未投入施工或是新投标的项目往往采取增值税来计算税收。新项目增值税的推行,国家贯彻落实全面实现营改增,首先应该对面临的实际性问题进行研究并且及时解决。营改增政策实施之后,对工程施工单位的投标报价工作造成了一定的影响,那么怎样才能够更好的减少影响,提出解决对策。文章主要对营改增对于工程施工企业投标报价工作所造成的影响以及对策进行简单的探究,希望能够起到一定的参考性价值。

关键词:营改增;工程施工企业;投标报价;对策

随着我国营改增工作的进一步落实,对于工程施工的投标工作造成了一定的影响。为了能够更好的解决这个问题,应该在日后的发展过程当中,直面机遇和挑战,将改革工作的具体情况摸清楚,想要解决的措施,这样才能够更好的促进工程施工企业的长期、稳定、可持续性发展。

1营改增的主要内容

营业税改增值税,简称营改增,是指以前缴纳营业税的应税项目改成缴纳增值税。营改增的最大特点是减少重复征税,可以促使社会形成更好的良性循环,有利于企业降低税负,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策。目的是加快财税体制改革、进一步减轻企业赋税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。

营业税与增值税之间的差异:增值税属于价外税,是因为在我国境内发生销售商品或者是提供劳务行为所征收的,依照不同的纳税人税率也会不同,工程施工单位如果是一般纳税人那么所对应的税率应该为百分之十一,但是如果是小规模纳税人所对应的税率应该为百分之三。而营业税是针对销售不动产、转让无形资产、提供劳务所征收的,依照不同的纳税人税率也会有所不同,但是工程施工单位的税率为百分之三。

工程施工单位存在劳务分包等,但是营业税是不能给有总分包差额征税出现的。但是营改增之后,增值税是允许差额征收的,也就是说增值税可以通过进项税额和销项税额之间的差值来缴纳。但是在我国增值税中,在开具销项税额的发票时纳税义务就已经存在了,进项税额在这种情况之下是不能够进行抵扣的。营业税属于价内税,并且这部分税额是由销售方来承担的,在商品销售单价当中这部分税额就已经存在了。施工单位的营业额是价款加各项价外费用再减去分包方的部分所剩下的部分。营改增之后,能够避免重复抵税的现象发生,这样做更加有利于税费改革工作的顺利进行。

2营改增对工程施工企业投标报价的影响

营改增的推行对于工程施工单位造成了极大的影响,因为无论是在计税基础还是在稅率上都有所变化,所以对工程施工单位的投标报价也产生了一定的影响。营改增在工程投标报价方面最大的影响主要体现在投标软件方面。以铁路工程投标软件为例:国家铁路工程定额所的《铁路工程投资控制系统》为应对营改增亦实行了一系列解决方案。

首先,体现在投标软件中材料基期单价和编制期单价的调整。实行营业税时投标软件中输入的材料价格是含税单价,实行营改增以后材料单价调整为不含税单价(即税前单价),而铁路工程造价信息网公布的材料均为含税价。《铁路工程投资控制系统》实行的修正版只是将基期材料价调整为了不含税单价,编制期的材料价格必须由投标软件操作者自行将含税材料价修改为不含税材料价。由投标报价文件编制人员按照国家铁路工程定额所公布的公式:

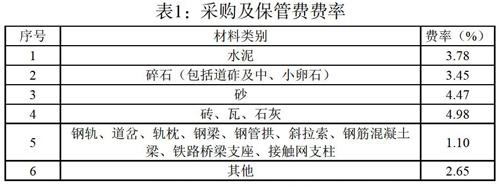

扣税价=[原价含税价/(1+税率)+运杂费含税价/(1+税率)]*(1+采保费率)计算不合税单价(其中公式中材料的税率按照国家公布的增值税税率表中的税率列入计算;采保费率按照铁路工程造价信息网公布的采购及保管费费率列入计算,具体见表1),这给投标工作增加了一定的工作量。对于碎石、砂等这些地材的时候还要先调查确认地方信息价公布的是含税价还是不含税价,不含税价可以直接往软件中输入,而含税价还要进行扣税计算还原到不含税才能直接在投标报价软件中应用。数据库中“其他材料费”单价由“1元”改为“0.85元。

其次,体现在机械台班、设备单价的调整。实行营改增以后129号文机械台班费用定额进行扣税,若补充机械台班单价采用的机械预算价格为含税价,则其折旧费、大修理费、经常修理费均进行扣税计算,且数据库中“其他机械使用费”单价由“1元”改为“0.9元”,14号文设备单价扣税亦与机械台班单价同理。

最后,体现在运杂费计算参数的扣税,主要涉及材料采购及保管费扣税、火车运价规则扣税、汽车运输单价扣税,扣税价=含税价/(1+11%)。

当然这些都在投标软件中营改增最直观的表现和影响。

3工程施工单位应对营改增的具体措施

3.1减少和供货单位在原材料采购上的合作

由于增值税税率的特征,在营改增之后,供货单位和施工单位之间的合作会因为原材料的原因发生较大的损失,所以在进行投标工作时应该尽量将这些损失规避,将合作过程当中供货单位所出现的问题及时发现,在投标中避免和供货单位有原材料采购方面的合作。这样做才能够更好的减少不利因素的影响。

3.2关注造价风险

在工程施工单位施工过程当中,投标报价会受到三种因素的影响,包括工程项目的造价、企业的预期利润以及价格竞争,营改增工作对这三种因素都造成了影响。比较明显的就是在工程造价上,工程造价是在工程建设过程当中所产生的各种费用、成本的综合,但是对于基层施工单位来说,成本会在直接材料、直接人工、制造费用、管理费用等等这些方面体现。实施税收改革制度之后,工程施工单位会发生转变,由营业税纳税人变为增值税纳税人,从之前的价内税转变成为价外税,但是在进行报价工作时就需要特别注意。如果有数额比较大的工程建设项目,增值税将会对企业的经济利益造成直接的影响,所以工程造价师在投标报价的过程当中需要严格控制造价风险。

3.3杜绝挂靠投标方式

在工程施工单位当中,挂靠投标方式会在税额抵扣这部分工作当中,使企业的资金流出成本增加,如果说企业的进项税额相对来说比较少,当纳税申报时,这部分将会被相关部门扣留,这属于一种违法行为,无论是对于上层机构还是对于基层机构来说都是不利的。所以在以后的工作过程当中,应该严格依照国家法律法规要求来进行各种投标活动,杜绝挂靠投标方式。

4结束语

总而言之,营改增工作对于工程施工单位的投标工作和税收负担都会造成相当大的影响,也会对企业的日后发展和生存造成影响,所以工程施工单位应该做好相应的统筹工作,充分运用营改增工作积极地一面,降低对于工程施工单位所造成的负面的影响。在社会上工程施工属于一个相对比较关键的行业,对于促进我国国民水平的提升起着十分重要的意义。在实行营改增工作之后,工程施工单位应将所存在的问题及时发现,对改革之后的税收管理制度进行更加深入的了解,这样才能够更好的促进企业的发展与进步,从而促进社会经济的发展。

猜你喜欢

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

中国绿色画报(2016年7期)2016-12-26

科学与财富(2016年26期)2016-12-01

科技视界(2016年12期)2016-05-25