估值历史高位“消费牛”如何延续?

2019-11-05 01:57

股市动态分析 2019年40期

今年以来,A股的消费类核心资产持续走强,贵州茅台(600519)、恒瑞医药(600276)等龙头股股价屡创新高,基金抱团的格力美的、海天味业(603288)等个股走势依然强劲。一方面,在当前存量市场中,增量资金主要来源于外资,长周期下外资持续流入并偏好消费类核心资产。另一方面,经济整体疲软之下,叠加中美贸易不确定性,消费股的业绩确定性和盈利增速水平相对占优。

但随着消费股股价的不断上涨,大部分核心资产都已经实现了价值回归,处在估值洼地的已经很少了。如今,消费白马股呈现估值泡沫化的趋势,而市场的极端价格往往由非理性投资者决定,股价总是上涨时超涨,相对应的泡沫破裂风险也不断积累。况且,近期已有部分资金从高估值板块向低估值板块切换的迹象,若此时追高介入,投资者面临的风险比收益更大,需警惕。

估值泡沫化

至10月15日,上证50、中证500、创业板市盈率分别为9.86倍、25.31倍、53.45倍,除了中证500市盈率位居于25%历史分位数以下,其余指数市盈率均超过历史分位数25%,创业板PE已修复至60%的历史百分位。

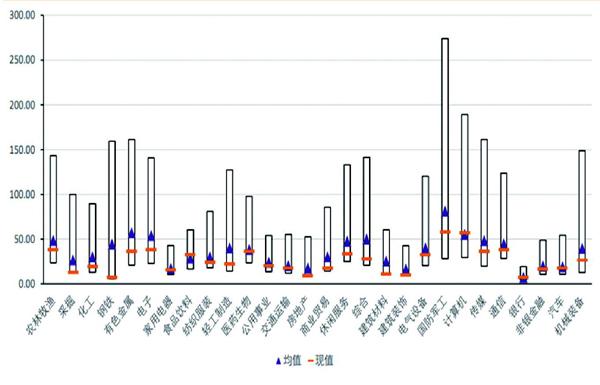

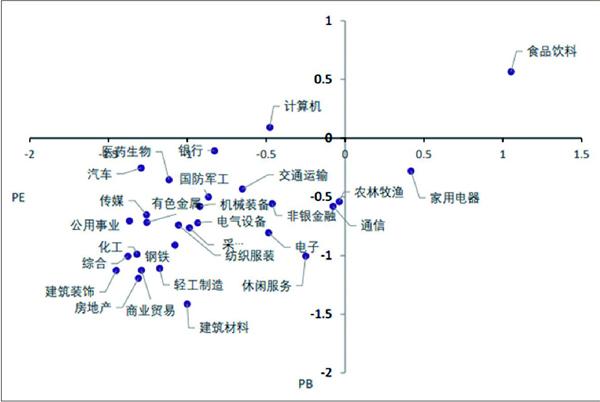

从行业估值情况来看(见图1-2),PE角度上,除了食品饮料与计算机之外,全行业都低于历史平均值,钢铁、采掘、建筑材料等传统周期行业估值明显低于历史均值。PB角度来看,申万一级行业中,家用电器与食品饮料的行业估值高于历史均值,休闲服务、传媒、综合等行业的估值明显低于历史均值。从PE、PB偏离度的角度看,食品饮料行业估值位于第一象限,即估值水平最高的行业,家用电器位于第四象限,其他大多数行业处于估值最便宜的第三象限。

图1:申万一级行业PE 情况

图2:行业估值偏离度

无论从市盈率(PE)、市净率(PB)还是估值偏离度等各类估值指标对比来看,均呈现出以食品饮料为首的消费板块估值泡沫化的趋势,个别消费龙头股估值水平屡创新高。大消费板块中,食品饮料PE为32.85倍,达到历史百分位70.21%,PB为6.7倍,居于82.32%的历史百分位,远高于历史均值水平;细分白酒板块市盈率更是高达34.48倍,PE、PB历史百分位均超过90%;家用电器、汽车、医药生物PE分别为15.98倍、17.37倍、35.97倍,对应的PE历史百分位分别为47.27%、50.39%、32.62%。

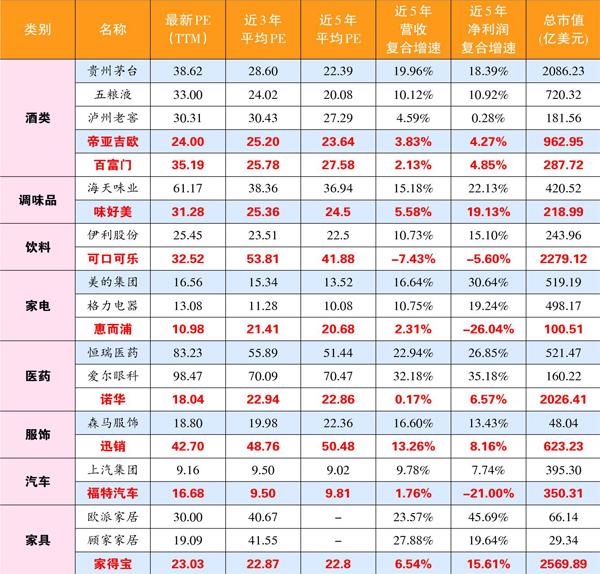

如今,A股消費龙头已经与国际接轨,因此海外市场的估值水平具有一定参考作用。根据太平洋统计数据显示,A股大消费行业(包括非日常生活消费品、日常消费品、医疗保健)整体估值溢价明显,当前A股大消费行业PE(TTM,整体法)均值33.07倍,约为美股消费行业估值的1倍左右。相对于行业估值对标,市场可能更为关注A股消费龙头与国际龙头公司估值的对比。笔者选取了食品饮料、家电、医药、服饰、汽车、家具六大消费行业龙头股,来对标国际消费龙头估值情况(见表1)。

表1:中外消费龙头估值对比

横向来看,由于大多数海外消费公司已进入成熟期,其营收和净利润增速普遍低于国内龙头,因此国内消费龙头在保持较高成长性的同时享有较高的估值。但相较于海外消费股,当前国内消费股估值已经高很多了,尤其是今年,随着消费股股价的不断上涨,估值提升幅度更大。令人担忧的是,伴随着未来经济下行压力,国内GDP增速将逐步回落,消费股的业绩增速大概率也会随大势一同放缓,将难以实现“越涨越便宜”。过去业绩高速增长的股票,当市场基于近期业绩对未来业绩进行预测,业绩不达标或超预期下行的个股则市场预期未来的增速也将下行,同时将带来“杀估值”现象。譬如洋河股份、涪陵榨菜、东阿阿胶等曾经的消费白马的中报业绩增速下滑,在业绩和估值双杀下,股价应声下跌,至今仍未恢复。

中金公司亦表示,与此前的几次机构“抱团”明显不同,本次核心资产“抱团”上涨收益的取得,并非主要来自估值扩张,而是盈利增长。当抱团解散时,个股往往也会出现较大幅度下跌及估值压缩,来实现价值回归。

纵向来看,除了服饰、家具的龙头股当前PE估值比历史均值较低外,其他消费股估值均略高历史平均水平,个别龙头股估值分位数均已超过90%。比如贵州茅台目前对应的动态市盈率为38.62倍,调味品龙头海天味业市盈率高达61.17倍,恒瑞医药、爱尔眼科市盈率水平也位居高位,分别为83.23倍、98.47倍。可以看出,这类消费龙头股估值已水涨船高,短期内其估值水平需要有一个修复的过程,在此期间投资者应注意风险,规避目前业绩增速无法支撑高估值的个股。

机构配置占比历史高位 外资抱团现象有所松动

尽管消费行业已然位于估值高位,但众多机构资金仍然对其颇为追捧。以公募资金为例,过去3年公募的持仓结构发生明显变化,正呈现向核心资产“抱团”的趋势,其中前50大重仓股市值占比从2016年的27%上升至目前的50%。在行业层面上,二季度基金持股分布仍明显向消费、金融地产集中,而对TMT和周期板块仓位则普遍下降。此前统计,消费(包括医药、食品饮料、家电、休闲服务)的配置比例已经高达41.04%,较一季度的36.56%提升4.48个百分点,配置集中度已达到9年来的历史最高值。其中,白酒板块的仓位配置占比达到15.17%,超过2006年三季度10%、2012年三季度15.03%,创出自2005年以来的历史新高。与此同时,医药、家电的配置比例分别为13.57%、6.85%,也处于历史较高水平。

此外,从当前市场交易热度指标来看,拥抱消费白马的交易热度都已处在历史的绝对高位,一旦这些消费白马股业绩增速不达预期,抱团资金瓦解,很可能发生高位踩踏风险。

随着A股国际化进程加速,富时罗素、MSCI、标普道琼斯三大国际指数纷纷上调A股权重,以北上资金为代表的外资持续流入中国市场,无疑是当前市场最为重要的边际增量。根据历史经验,以大消费为代表的白马蓝筹股一直是外资增配A股的主要方向。

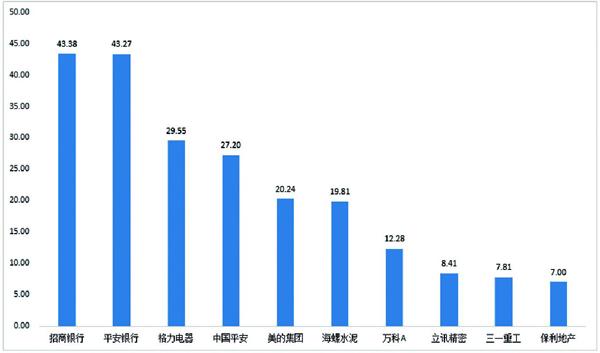

但近期外资抱团的现象似乎有所松动,资金从部分高估值板块向低估值板块切换的迹象显现。截至9月-10月11日(见图3-4),北向资金净流入规模共680.52亿元,净流入较大的行业有银行、家用电器、电子、房地产等,以平安银行(000001)、招商银行(600036)为代表的银行业净流入规模超过150亿元,一举超越医药生物跃居本年全行业累计净流入第一位。

图3:9月1日-10月11日北向资金成交净买入前十(亿元)

图4:9月1日-10月11日北向资金成交净流出前十(亿元)

而9月来,北向资金持续调整对大消费板块的配置,对诸如贵州茅台、恒瑞医药等消费龙头的持股集中度有所下降,呈现消费分化格局。消费板块中,估值中枢的家用电器获资金青睐,北向资金持股规模占家电行业自由流通市值比重由16.4%上升至9月底的17.16%,其中格力电器(000651)净流入29.55亿元,美的集团(000333)净流入20.24亿元;食品饮料虽持仓規模仍位居前列,但行业配置比例由8月末的21.49%下降至19.6%;医药生物9月净流入规模也较8月有所收窄。贵州茅台、伊利股份(600887)、恒瑞医药也遭北上资金撤离,位居净流出规模前列,金额分别为13.08亿元、11.72亿元、6.75亿元。

对于近期北向资金小幅净流出的现象,或是表明获利资金兑现利润的意愿有所发酵,再者,外资一向偏好低估值的个股,如今消费龙头估值已不具优势,或将影响外资配置的意愿下降。对此,国金证券认为,投资者可借助现阶段A股短暂调整期,更多的优化行业配置及个股选择。行业配置方面,在存量行情下,需开始逐步关注部分绩优低估值蓝筹板块。此外,川财证券表示,根据以往经验,年底随着行情回落的压力以及全球资金的流动(可能是结算等因素),外资流入面临回落压力。

消费税引起热议

近期,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中第三条备受市场热议,明确后移消费税征收环节并稳步下划地方,将部分生产(进口)环节征收的线性消费税品目逐步后移至批发或零售环节征收。

先行试点整体贡献的消费税收入规模很小的三大品类(高档手表、贵重首饰和珠宝玉石等),虽然目前改革试点不涉及白酒,但该方案公布后,市场普遍对酒类消费税改革存有担忧,白酒股开盘全线下跌,贵州茅台更是下挫3个百分点。

多数机构认为,短期内,白酒行业消费税后移的可能性较小,且存在一定难度;中长期看,可能加速白酒市场集中度提升,利好具有定价权的龙头品牌。也有机构表示,白酒消费税增加,短期将抑制消费,消减厂商利润,厂商减少供给。

对此,招商证券认为,对于五泸等白酒强势品牌而言,目前渠道利润不能覆盖消费税成本,预计企业短期将会对渠道进行补贴,共同分担消费税影响,但考虑到其强势品牌地位,企业或将通过提价的市场方式对冲影响。中金公司认为,此方案对白酒的后续潜在影响较大,若白酒行业被纳入消费税调整范围,将在中长期对白酒行业产生较大影响,包括行业税负增加、区域型中小酒企及税收不规范酒企竞争力下降等方面。

现阶段,消费税后移具体会对企业盈利产生多大影响,仍需待改革方案落地及地方实际征收情况再确定。而长远来看,这些高端品类的消费税都会慢慢征收上来,通过承担或补贴渠道利润,都将使公司利润备受挤压,尤其对中小企业影响更大。

猜你喜欢

作文大王·低年级(2023年3期)2023-03-11

今日农业(2021年19期)2022-01-12

加油站服务指南(2021年4期)2021-07-21

今日农业(2020年15期)2020-09-25

今日农业(2020年13期)2020-08-24

宝藏(2017年7期)2017-08-09

饲料与畜牧(规模养猪)(2017年4期)2017-06-05

西部皮革(2015年3期)2015-04-16

润滑油(2010年6期)2010-01-01