中国大陆鞋业的转型研究

2019-11-07 05:08崔永涛

经营者 2019年17期

崔永涛

摘 要 当前中国大陆的鞋业规模因劳动力成本原因出现缩小,许多人丧失发展信心。笔者从鞋业发展条件的角度对大陆鞋业进行了分析,认为劳动力成本只是条件之一,中国鞋业无论是从内销市场规模还是从品質升级空间的角度而言,都有很好的发展前景。

关键词 中国鞋业 转型 内销 升级

在2003年加入世界贸易组织之后,中国大陆鞋业进入发展的黄金时代,制鞋业曾以平均每年23%的速度增长,增速大大高于GDP的增长速度。随着鞋产量和出口不断增长,中国成为世界上最大的鞋类生产和出口国。在2014年,年产量达到155亿双的顶峰,占全球总产量的66%。中国大陆的鞋产量已经走过了最高峰,有些人认为其原因是大陆许多地区的劳动力成本已经逼近台湾地区,制鞋产业的条件正在消失,企业只能通过产地转移来应对。曾经的世界主要鞋业生产基地韩国因采用这种方法,转型失败,如今在世界制鞋行业中已经毫无分量。中国鞋业最高时就业人口曾超500万,如若处理不好,不仅会对鞋业产生不良影响,而且不利于社会稳定。那么,中国鞋企应如何应对现在的市场条件呢?

世界制鞋中心转移到亚太之前是在欧洲,当时的世界制鞋中心是意大利、西班牙、葡萄牙等国,这几个国家的人均GDP已超过2万美元,是目前中国大陆的2~3倍,如果从劳动力成本角度考虑,这几个国家的制鞋业应该已经崩溃,可事实却与之相反。这三个全球老牌制鞋大国仍然在全球制鞋业占据举足轻重的位置,目前鞋年产量分别超过2亿、1亿、1亿双,有人会说总产量并不高,但作为劳动密集型产业,对照其国家人口数量,产鞋量分别是人口的4倍、3倍、9倍。在中国大陆,2018年的鞋产量是人口数量的8倍,这说明劳动力成本问题不是鞋业成功的充分或必要条件,这种意识希望高层决策者建立起来。

鞋业发展的影响因素是很多的,首先影响最大的是它的市场规模,现在出现的“南迁”现象,其主要目标是将加工企业向东盟国家迁移。东盟人口不到大陆人口的一半,人均GDP也不到大陆的一半,其劳动力成本虽较中国大陆偏低,但它的经济规模还不到大陆的1/4,目前全球排名前三的鞋类市场分别是:中国(44亿双)、印度(23亿双)、美国(21亿双)。尽管中国鞋产品人均消费已超过3双,但得益于大陆全民消费升级及中产阶层数量的迅速增长,现阶段中国鞋产品市场规模仍年均增长4%(是全球增长率的2倍),这令许多国家的鞋业同行羡慕不已。从中国本身是一个具有14亿人口的庞大消费市场而言,对内销市场的忽视是战略性错误。

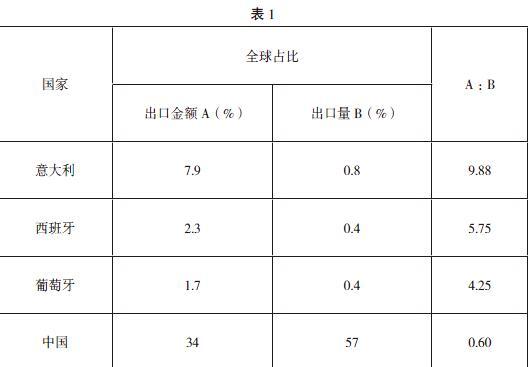

其次,对鞋业发展的另一个重要影响是它的规格、档次。20世纪欧洲三个原始鞋业基地意大利、西班牙、葡萄牙在劳动力成本提高后,在转型过程中彻底改变了商业策略,放弃中低端市场,将产品定位转向高档产品,崇尚自我设计、创建自有品牌,目前其制鞋业成为全球高端鞋业中心。下表为2017年4个国家的出口量及出口收益的关系。

此表显示:意、西、葡三个欧洲传统鞋业生产强国的鞋企业每生产一双鞋的收益是中国鞋企业的7~17倍。由此可见,中国鞋业还有很广阔的升级空间和发展前景,但大陆的众多鞋企却对此缺乏认知。具体表现为缺乏国内品牌,多以外国品牌为主,例如,国外运动鞋品牌的市场占有率大幅领先于国内品牌,李宁、匹克等知名本土品牌市场占有率均出现下滑,国外品牌阿迪达斯、耐克等却逐渐上升。中国鞋业虽已在国际市场占有重要的市场份额,但档次、品牌却不是中国企业的优势,绝大部分是OEM(加工贴牌)的。中国鞋业应居安思危,在成本优势丧失之前树立知名化品牌,这是历史赋予中国鞋业的重任。中国制鞋业应实施引进消化、吸收再创新的机制,实现由OEM向ODM(原始设计制造)的转型。

综上所述,促进鞋业发展的条件很多,劳动力成本只是其中之一,鞋企业的外迁以中低端产品为主,不可忽视中国本土的市场内销,应走产业升级换代的转型之路,中国大陆的鞋企应加快在国际市场创立自己的品牌和行销管道,获取更大的利润空间。总体应表现出:数量上中国鞋业的生产量和出口量今后将有所下降,但品质却在提升,促进产品价格和出口总值的增长,创造鞋产品档次的产业优势。

(作者单位为福建农业职业技术学院)

猜你喜欢

纺织服装周刊(2022年16期)2022-05-11

进出口经理人(2021年2期)2021-03-28

福建基础教育研究(2019年8期)2019-05-28

学生天地·小学低年级版(2018年3期)2018-05-17

中国经贸(2017年19期)2017-10-24

中国市场(2016年50期)2017-04-06

中国经贸(2016年16期)2016-10-27

旅游纵览·行业版(2016年5期)2016-06-16

小学科学(2015年8期)2015-09-06

小学科学(2015年7期)2015-07-29