股权质押与分层制对新三板企业盈余管理的影响

2019-11-07 04:31江逸乐刘俊延

财会学习 2019年29期

江逸乐 刘俊延

摘要:新三板企业多为轻资产的创新型企业,面临的融资约束大,而且新三板企业融资渠道狭窄,股权质押成为众多挂牌公司的首选,对新三板企业股权质押研究具有一定的现实意义。

本文试图以新三板股权质押公司盈余管理的研究以求对新三板公司控制风险,完善公司治理提供参考价值。

关键词:股权质押;盈余管理;新三板

一、背景

“新三板”是全国中小企业股份转让系统的俗称,定位于服务创新型、成长型、中小微企业。根据wind金融终端显示:在新三板股中,2014年只有108家公司进行过股权质押,2015年共有401家公司进行过股权质押,2016年共有1079家公司进行过股权质押,2017年共有1540家公司进行股权质押。如果说一家公司出现股权质押情况是有一定的特殊性,那么大片的企业质押背后是有一定的共性在起作用。

我国新三板市场频繁的发生着股权质押的行为,而新三板企业分层制与股权质押是否有密切关系呢?本文以我国新三板挂牌企业2015-2017年的数据,对以上问题进行研究。

二、假设提出

在新三板分层制下,相比基础层,创新层对净利润有着更高的要求,进入门槛较高,因此创新层公司可以获得一定的信用保证,有极大的动机粉饰盈余管理来使自己能够留在创新层。因此,提出假设:较之基础层企业,股权质押的创新层企业为了留在创新层会导致高程度的盈余管理。

三、数据来源与研究设计

(一)数据来源

本文选取2015~2017年新三板挂牌公司为研究对象,样本的选择遵循如下原则:1.对一家公司在一年内多次进行股权质押的样本,仅计算一次;2.剔除属于金融保险行业的挂牌公司;3.剔除无法完整获取相关数据的企业。最终获得有效样本24380个。本文数据来自Wind数据库,利用Stata12对数据进行处理分析。为剔除异常值的影响,对连续变量进行1%和99%的winsor处理。

(二)模型设计与变量定义

1.模型设计

2016年,新三板推出分层制,根据财务指标、公司治理水平、股票流动性将企业划分为基础层和创新层,只有各项指标达标才可进入创新层。为避免审计失败造成的损失,审计师会加强审计力度,对公司的盈余管理进行抑制。处于创新层的公司由于各项指标较好,拥有创新层的信用背书,面临的经营风险较小,审计师在审计时面临的风险低,执行的审计尺度较“宽松”,对公司盈余管理水平抑制弱,因此本文提出假设:进行股权质押的公司,与处于基础层的公司相比,处于创新层的公司的盈余管理水平较高。

|DA|=β0+β1Pledge+β2Level+β3Pl +β4Size +β5Lev+β6Roa +β7Loss+ β8Current +β9Inventory +β10Rec+ β11Growth +β12Lev +β13Lopinion +∑Year +∑Industry +ε

2.变量定义

被解释变量为|DA|,DA是上市公司的可操控性应计利润,本文研究的是股权质押与应计盈余管理的关系。

本文用修正的 Jones 模型衡量应计盈余管理。具体模型如下:

=+a1++εi,t

(见表1)

为了准确的对假设进行检验,本文对股权质押与层级变量建立交互变量Pl,Pl=Pledge*Level。

并根据假设建立模型:

(三)实证检验与分析结果

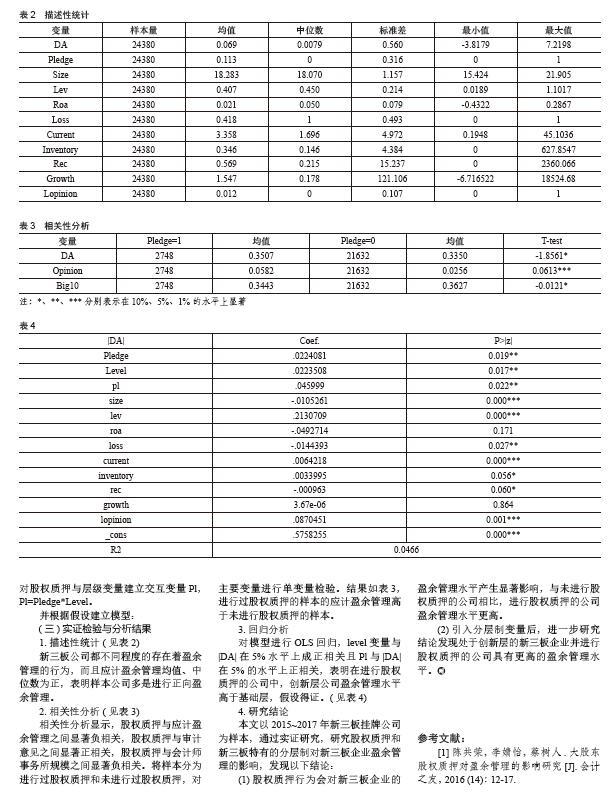

1.描述性统计(见表2)

新三板公司都不同程度的存在着盈余管理的行为,而且应计盈余管理均值、中位数为正,表明样本公司多是进行正向盈余管理。

2.相关性分析(见表3)

相关性分析显示,股权质押与应计盈余管理之间显著负相关,股权质押与审计意见之间显著正相关,股权质押与会计师事务所规模之间显著负相关。将样本分为进行过股权质押和未进行过股权质押,对主要变量进行单变量检验。结果如表3,进行过股权质押的样本的应计盈余管理高于未进行股权质押的样本。

3.回归分析

对模型进行OLS回归,level变量与|DA|在5%水平上成正相关且Pl与|DA|在5%的水平上正相关,表明在进行股权质押的公司中,创新层公司盈余管理水平高于基础层,假设得证。(见表4)

4.研究结论

本文以2015~2017年新三板挂牌公司为样本,通过实证研究,研究股权质押和新三板特有的分层制对新三板企业盈余管理的影响,发现以下结论:

(1)股权质押行为会对新三板企业的盈余管理水平产生显著影响,与未进行股权质押的公司相比,进行股权质押的公司盈余管理水平更高。

(2)引入分层制变量后,進一步研究结论发现处于创新层的新三板企业并进行股权质押的公司具有更高的盈余管理水平。

参考文献:

[1]陈共荣,李婧怡,蔡树人.大股东股权质押对盈余管理的影响研究[J].会计之友,2016 (14):12-17.

猜你喜欢

时代金融(2017年12期)2017-05-18

法制与社会(2017年1期)2017-01-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

会计之友(2016年16期)2016-08-12

会计之友(2016年14期)2016-08-08