新政府会计制度双体系下高校会计核算方式变化分析

2019-11-07 04:50陈艳端

财会学习 2019年28期

陈艳端

摘要:2015年以来,财政部按照《权责发生制政府综合财务报告制度改革方案》要求,为了加快建立健全政府会计核算标准体系,统一现行各类行政事业单位会计标准,2017年10月24日,财政部印发了《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号)要求今年1月1日起执行。本文章以新政府会计制度下高校会计核算方式变化进行分析,提出存在的差异,为高等学校适应政府会计制度改革服务。

关键词:新政府会计;双体系;高校会计;核算方式;变化;分析

新《政府会计制度》统一了行政单位、事业单位和医疗单位、学校、彩票等行业会计制度的内容,构建了政府预算会计要素和财务会计要素相互协调,决算报告和财务报告相互补充的“财务会计和预算会计适度分离并相互衔接”的双体系平行记账的会计核算模式。

一、双体系平行记账原理

对纳入单位部门预算管理的现金收支业务采用“双分录”平行记账会计核算,在采用财务会计核算的同时又进行预算会计核算,例如以财政授权支付方式购买不需要安装的固定资产,需要进行双分录,财务会计核算做固定资产增加,预算会计核算做事业支出增加;未纳入部门预算管理的现金收支业务,只需要进行财务会计核算,例如收到受托代理的银行存款,只需要做财务会计核算,不做预算会计核算。

二、双体系平行记账界定

预算会计账务处理是在财务会计账务处理的基础上“平行”进行。财务会计的核算基础是权责发生制,预算会计的核算基础是收付实现制。权责发生制要求不论款项是否收到或支付,只要当期收入已经实现或费用已经发生,都要确认为当期的收入和费用。收付实现制要求只要是当期收到现金的收入或支出的费用,即使是以前期间的事项形成的,都要作为当期的收入和支出。

因核算的基础不同,财务会计与预算会计在确认收入和支出的时点上不可避免的会产生差异,出现财务会计确认了收入和费用,预算会计没有确认预算收入和预算支出。预算会计确认了预算收入和预算支出,财务会计没有确认收入和费用的现象。

(一)收入与预算收入确认的差异

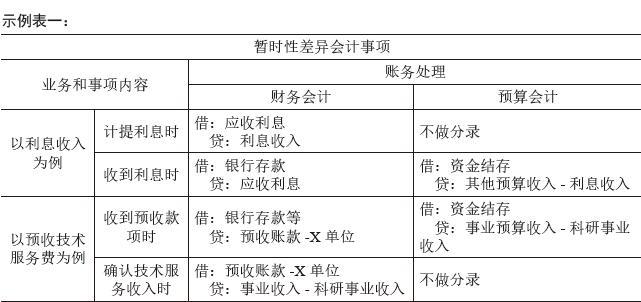

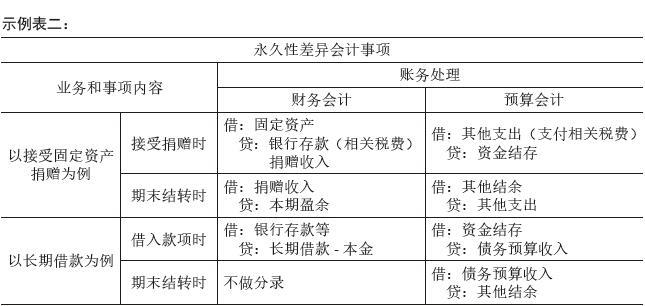

收入确认时间一般在符合收入定义和收入确认条件实现时,预算收入确认时间一般在实际收到时。收入与预算收入之间差异可分为暂时性的差异和永久性的差异。暂时性的差异主要发生在应收款项和预收款项业务时(示例表一),永久性的差异主要发生在接受非货币性资产捐赠和对外借款时(上页示例表二)。

(二)费用和预算支出确认的差异

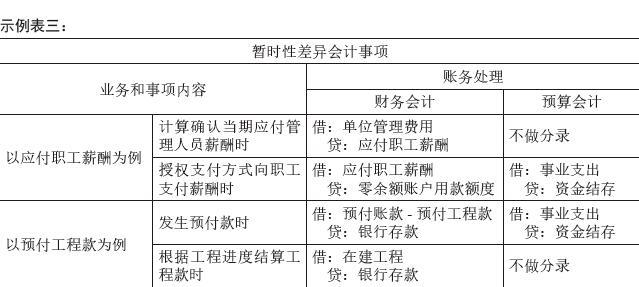

费用确认时间一般在符合费用定义和费用确认条件的事项发生时,预算支出确认时间一般在实际支付时。费用与预算支出之间的差异亦可分为暂时性差异和永久性差异。暂时性差异主要发生在应付款项、预付款项、购买物资、固定资产、预提费用业务时(上页示例表三),永久性差异主要发生在对外投资和非货币性资产损失业务时(示例表四)。

综上分析,新政府会计制度相对于原制度,属一次根本性的改革。做为行政事业类单位会计工作者的我们需要转變观念,弄通政府会计制度内在逻辑和原理,继续履行好会计的“反映和监督”两个基本职能。

参考文献:

[1]财政部《政府会计制度----行政事业单位会计科目和报表》.

[2]财政部关于高等学校执行《政府会计制度----行政事业单位会计科目和报表》的补充规定.

猜你喜欢

科学与财富(2021年36期)2021-05-10

孩子(2020年12期)2020-01-06

特别文摘(2018年3期)2018-08-08

作文评点报·低幼版(2018年17期)2018-07-12

小天使·二年级语数英综合(2017年3期)2017-04-01

人力资源(2016年10期)2016-11-30

棋艺(2016年4期)2016-09-20

少儿科学周刊·儿童版(2016年2期)2016-03-19

财经理论与实践(2014年1期)2014-04-02

中学英语之友·高二版(2008年2期)2008-04-08