环境不确定性、会计稳健性与债务融资成本的关系研究

2019-11-11 01:46张伟佳

现代营销·经营版 2019年12期

摘 要:本文主要探討了会计稳健性是否可以降低环境不确定性对债务融资成本的负面影响。结果显示,会计稳健性可以有效降低环境不确定性对债务融资成本的负向影响,具有调节性。

关键词:环境不确定性;会计稳健型;债务融资成本

资金是企业发展和生存的关键,即便是一家经营状况良好的企业,一旦收不回资金,发生资金链断裂,对任何一家企业都是致命的打击。环境作为企业的生存环境,是分析债务融资成本的重要因素之一,环境最主要的特征是不可预知性,所以环境不确定性是分析债务融资成本问题的关键。环境不确定性和企业债务成本存在显著的正相关性关系[1]。

目前国内已经有学者从客户集中度、内部控制质量以及公司治理等角度研究环境不确定对债务融资成本的影响[2-4]。Ball等人(2007)[5]通过研究发现,债务市场对财务报告的依赖程度很高,提高会计稳健性能够提高债务契约效率。Watts(2003)[6]认为对稳健性的研究占主导地位的是对债权人的契约激励从而达到减轻代理问题。根据以上分析:

提出假设H1:债务融资成本会随着环境不确定性增加而增加;假设H2:债务融资成本随着会计稳健性的提高而降低;假设H3:会计稳健性能够调节环境不确定与债务融资成本之间的正相关关系。为了验证以上假设,设计模型(1)、(2)以及(3)。

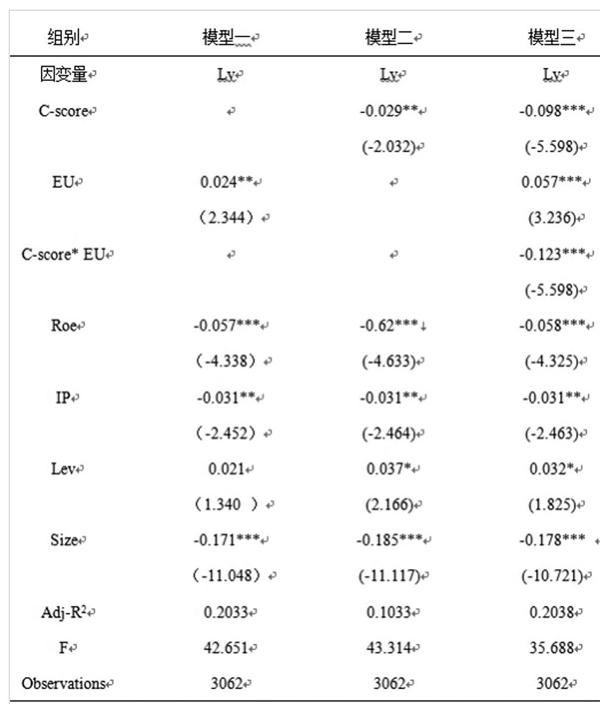

Lv=β0+β1EU+β2Size+β3Lev+β4Roe+β5IP+ε (1)

Lv=β0+β1C-score+β2Size+β3Lev+β4Roe+β5IP+ε (2)

Lv=β0+β1EU+β2C-Score+β3EU×C-Score+β4Size+β5Lev+β6Roe+β7IP+ε (3)

本文选取的初始样本为2014-2018年五年内的上市公司的数据,剔除异常样本最后本文得到有效样本3062个。

模型1中,环境不确定性与企业债务资本成本回归系数为0.024,表明债务融资成本会随着环境不确定的增加而增加。该结果与假设1一致。从模型2中的回归结果来看,会计稳健性的回归系数-0.029,会计稳健性会向债权人传递更谨慎的会计信息,假设2成立。模型3在以上两个模型基础上加入了环境不确定性与会计稳健性的交乘项,系数为-0.123,在1%水平上显著为负,说明当环境不确定性增加时,企业的债务资本成本会随之提高,高水平的会计稳健性可以降低环境不确定性对债务融资成本带来的负面影响。

参考文献:

[1]李建凤.环境不确定性对企业债务成本的影响研究[J].财会通讯,2016,(33):119-123.

[2]梁文婷.客户集中度、环境不确定性与企业的债务资本成本[J].中国市场,2018,(17):80-81+91

[3]张丹.环境不确定性、内部控制质量与债务资本成本[J].潍坊学院学报,2018,18(01):42-47.

[4]王怀明,陈雪.公司治理、环境不确定性与债务资本成本[J].南京审计大学学报,2016,13(05):66-74.

[5]Ball R, G Sadka,A Robin Is Financial Reporting Shaped by Equity Markets or by Debt Markets? An International Study of Timeliness and Conservatism[R].Working Paper, University of Chicago,2007.

[6]Watts R L.Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons, 2003, 17:207-221.

作者简介:

张伟佳,(1994-),女,辽宁省沈阳市人,汉族,硕士研究生。研究方向:会计学。