广西房地产泡沫测度研究

2019-11-16 09:34黎秋华

时代金融 2019年25期

摘要:2013年至今,广西房地产发展面临新的发展机遇,房地产业主动适应新常态,进入高质量发展阶段,但随之而来的是房价的不断攀升,房地产泡沫开始显现。本文通过分析广西房地产市场的主要特点,从实际出发,运用AHP法建立房地产泡沫评价指标体系,对广西房地产泡沫进行测度研究,并根据以上理论和实证的分析结果,结合广西实际情况,提出化解房地产泡沫金融风险的一些建议。

关键词:广西房地产 泡沫测度 AHP法

一、广西房地产市场发展的主要特点

自1998年我国全面深化住房体制改革以来,广西房地产业步入快速发展轨道,近些年逐渐发展成为广西经济的支柱产业。广西房地产市场在发展过程中主要呈现以下几个特点:其一,商品房去化周期逐步缩短,房地产市场化水平显著提高。其二,受政策性影响大,房地产企业开发的倾斜度偏向于北部湾经济区。其三,投资的体量不断增加,商品房建设回归常态,在建规模、竣工面积保持稳定增长。其四,城镇化水平不断提升,成为广西房地产行业发展的新动力。其五,房价涨幅整体平稳,但在一些重点城市房价近几年增长过快,存在一定的房地产泡沫风险。其六,融资需求不断扩大,金融风险逐步提升。无论房地产开发商还是个人住房消费,均大量依靠向银行贷款,行业高负债经营。其七,部分主要城市房地产价格与居民收入水平严重脱离。

如今,房地产业已经成为广西经济发展的重要产业和固定资产投资的重要组成部分,对地方财政收入的贡献日益突出,对关联产业的带动效应十分明显,银行对房地产行业的贷款规模也不断扩大,这也从另一个角度说明,房地产行业如果出现泡沫风险,将会给地方财政、银行业及相关产业带来沉重的打击。

二、广西房地产泡沫测度

(一)建立房地产泡沫测试评价指标体系

本文从实际出发,构建基于AHP(层次分析法)的房地产泡沫评估指标体系,不仅能满足政府对房地产泡沫进行监测和评价的需要,同时也是目前房地产市场发展的必然要求。

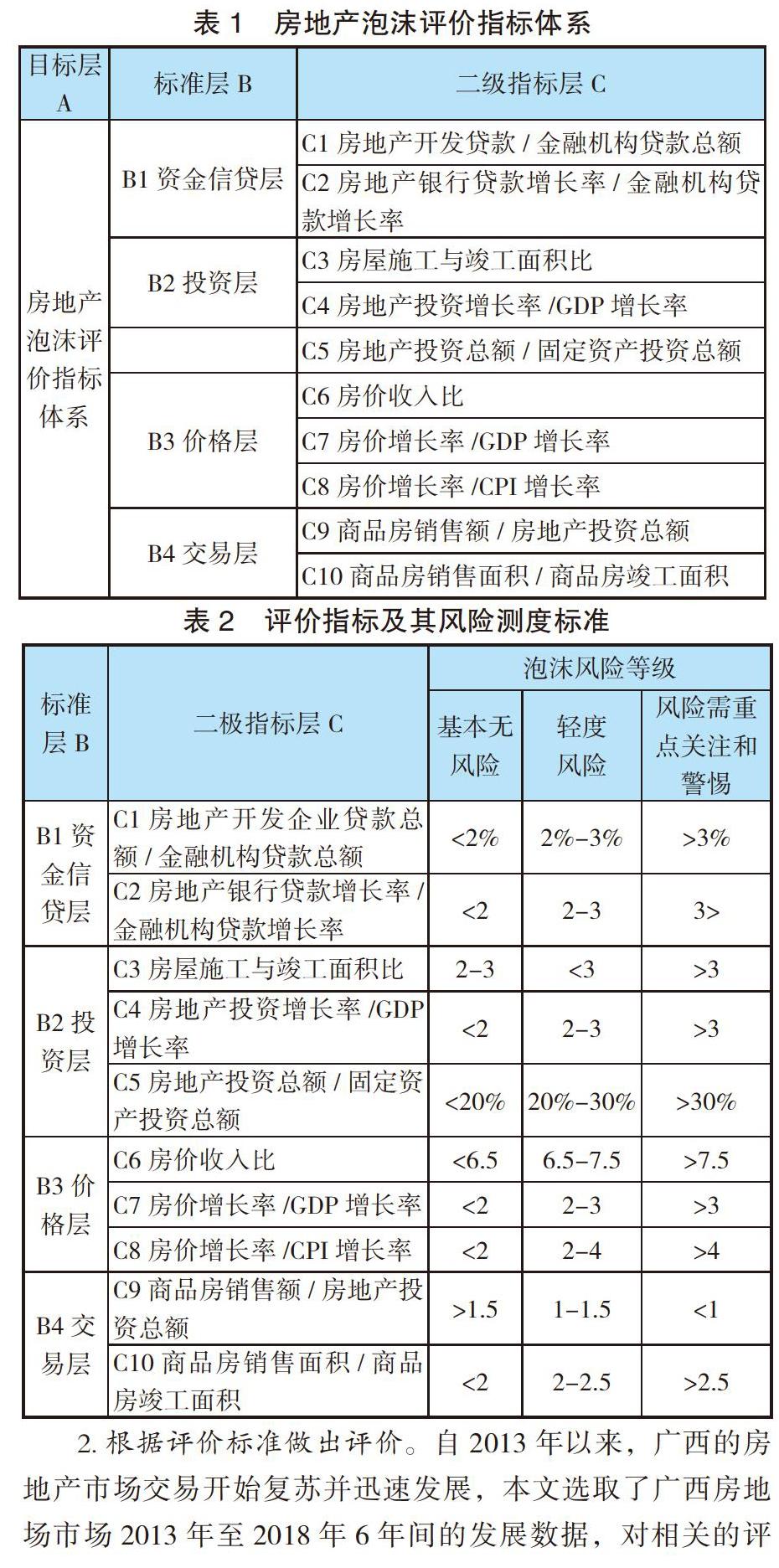

评价指标体系分为三个层次四个维度。第一层为目标层,即构建房地产泡沫评价指标体系,是由所有准则层构成的,它是构建评价体系的目的。第二层为标准层,列出评价房地产泡沫的主要指标。第三层是二级指标层,是基于标准层延伸的所有二级评价指标构成的层面。为了能综合反映广西房地产业的价格波动风险,准则层分别从四个维度来建立:其一,从银行的角度,研究其向房地产企业、购房者发放资金信贷的相关指标;其二,从企业的角度,研究房地产企业投资房地产市场的相关指标;其三,从交易者的角度,研究房地产市场交易情况的相关指标;其四,从市场价格的角度,研究与房价相关的指标。考虑到指标的重要性、可操作性以及数据的权威性,依据李倩[1]、袁平、吴洁[2]、吕江林[3]等人的研究成果,选取了10个指标列入指标层中,各指标及其所属层次如表1所示.

资金信贷层中的C1房地产开发贷款/金融机构贷款总额、C2房地产银行贷款增长率/金融机构贷款增长率指标反映的是银行对房地产开发企业的支持程度、资金结构是否合理,如果金融机构对房地产业的资金借贷过度集中,容易造成社会资源配置失衡,滋生房地产泡沫,该指标值越大,产生房地产市场泡沫的可能性就越大。投资层中C3房屋施工与竣工面积比指标能够反映将来1-2年房地产市场的现房供给情况,其中,房屋施工面积反映的是未来一至两年的现房供应量,而房屋的竣工面积是房地产投资滞后一至两年的表现。该指标能有效反映房地产市场供求情况,数值越大说明供给过剩情况越严重。C4房地产投资增长率/GDP增长率能够测度房地产投资增速是否合理。如果指标值过高,房地产市场容易形成虚高的价格,形成价格泡沫。C5房地产投资总额与固定资产投资总额比值主要评价房地产投资结构是否合理,指标值越大,说明社会固定资产投资投入到房地产行业份额过高,容易形成房地产泡沫。价格层中,C6房价收入比是用来评估居民家庭对住宅承载能力的一个重要指标,该比值越高,表明房价越超出居民的购买能力,出现房价泡沫的可能性越大;C7房价增长率/GDP增长率衡量房地产泡沫的膨胀程度及其与实体经济的偏离程度,比值越大,房价存在泡沫的可能性越大。C8房价增长率/CPI增长率评价的是房价增长速度与居民消费价格指增速是否一致,如果该指标值越大,说明房价涨幅远超CPI的涨幅,容易导致房地产市场泡沫。交易层中,C9商品房销售额/房地产投资总额指标能衡量一个地区房地产市场的经济效益,可以间接评价该地区的住房空置率,比值越低,说明房屋空置率越高,房地产市场存在泡沫风险越大;C10商品房销售面积/商品房竣工面积比值评价的是商品房现有供求状况,评价当前商品房供求是否平衡,该比值越大,房价出现泡沫的风险就越大。[4]

(二)建立两两比较判断矩阵

1.确定房地产泡沫体系评价标准。在表1的基础上,结合社会常用评价标准及国内学者冯利英、李海霞[5]、封海洋、尚正永[6]、杨宇[7]等人的研究成果,确定了各指标所对应的泡沫参考标准,具体如表2所示。

2.根据评价标准做出评价。自2013年以来,广西的房地产市场交易开始复苏并迅速发展,本文选取了广西房地场市场2013年至2018年6年间的发展数据,对相关的评价指标进行了计算,具体情况见表3,并以此为基础对广西房地產市场泡沫的整体情况做相应的分析及评价。

以2018年房地产市场情况为例,对各指标评价结果汇总见表4,由于本次评价均有具体的数值和量化评价标准为参考进行客观评价,因此,该轮评价人数为1,且以“1”代表评价者依据各指标数值和风险测度标准对该指标所处相应风险等级进行判断,评价结果见表4。

3.确定二级评价指标层各评价因素的隶属度。统计各项指标Ni获得第j种评价的频数,求出相应二级评价指标困素的隶属向量。

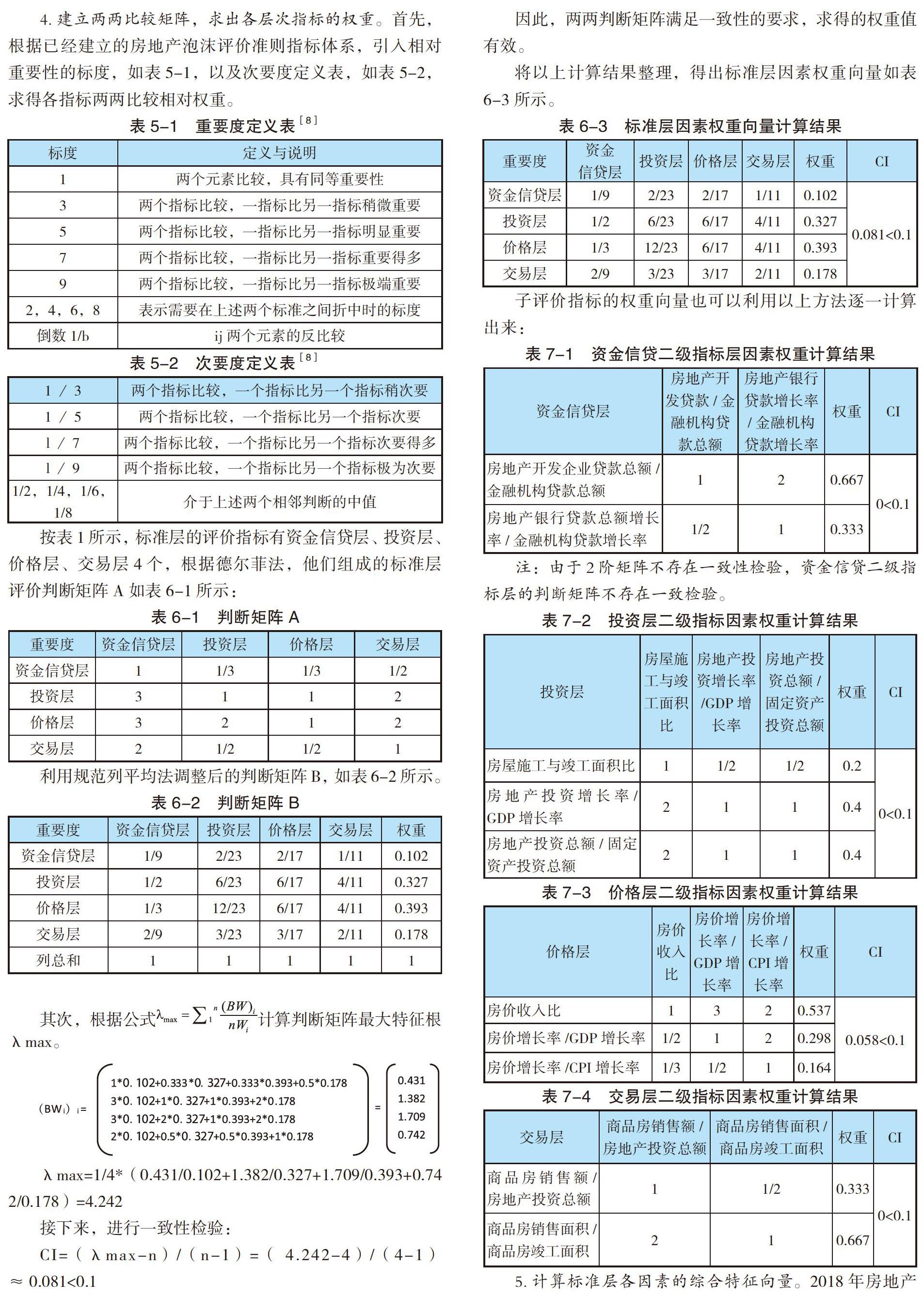

4.建立两两比较矩阵,求出各层次指标的权重。首先,根据已经建立的房地产泡沫评价准则指标体系,引入相对重要性的标度,如表5-1,以及次要度定义表,如表5-2,求得各指标两两比较相对权重。

按表1所示,标准层的评价指标有资金信贷层、投资层、价格层、交易层4个,根据德尔菲法,他们组成的标准层评价判断矩阵A如表6-1所示:

如表9所示,综合评定值越低,说明房地产市场在该年度的泡沫风险就越大,从总体情况来看,2013-2018年6年间,综合得分基本都处于60分以上,80分以下,说明广西房地产市场存在轻度风险,即房地产泡沫处于萌芽和形成阶段。从发展趋势来看,2013、2014、2015、2016年,广西房地产市场泡沫呈现出逐渐膨胀的态势,2016年的综合得分最低,在近6年的房地产市场中泡沫程度最大。其主要的原因在于自2013年开始快速扩张的房地产投资总量以及房地产贷款规模。2013-2016年4年间房地产年均投资增长率为11.8%,其中2016年一年就增长了25.6%;房地产贷款规模年平均增幅为16.6%,2016年增幅高达41.1%。个人住房贷款额年均增幅为18%,2016年达到了40.4%。自2017年开始,中央出台一系列政策加强房地产市场调控,在加大供给侧结构性改革的背景下,2017年开始,广西缩减了对房地产开发企业的贷款比重,房地产开发企业的贷款增速同比回落37.2%,个人住房贷款增速同比下降15.9%;房地产开发投资增速放缓,2017年同比回落13.7%,2018年投资增速与2017年持平;此外去库存化在不断加速,因此自2017年开始房地产泡沫程度开始逐渐减少,调控效果逐步显现。

从总体情况上看,广西房地产金融市场总体运行情况稳定,房地产泡沫风险尚在可控范围内,总体发展趋势向好,但仍需有关部门重点关注超出正常值的相关指标,如房屋施工与竣工面积比、房价收入比、商品房销售额/房地产投资总额、商品房销售面积/商品房竣工面积等,及时预警,加强相关方面的监管与控制。

三、房地产泡沫背景下金融风险的防范与化解建议

根据以上理论和实证的分析结果,通过对比国内外对于房地产泡沫引发金融风险的成功治理经验,结合广西实际情况,对广西房地产泡沫金融风险的防范与化解提出以下几点建议:

(一)建立全区统一的房地产泡沫背景下金融风险的预警体系

基于以上建立的房地产泡沫评估指标体系,通过收集全区房地产市场信息,实时对广西整体及各地市的房地产泡沫进行测度,并对测度的结果进行评级,根据评级结果分别进行警示,定期发布市场报告,合理引导市场,并有针对性地提出加强对广西金融风险的早期识别、预警和监测评估的对策建议。对房地产市场泡沫程度的影响较大的指标,如房地产业贷款规模/银行贷款余额、房地产投资增长率/GDP增长率、房价收入比、房地产投资总额/固定资产投资总额要重点监测,以便能及时识别风险隐患。

(二)准确判断房地产泡沫金融风险等级,因地制宜,有针对性地采取应对措施

对于房地产泡沫金融风险等级的确定,从防范和预警的角度出发,主要以泡沫发展的萌芽、形成、膨胀阶段来划分,具体情况如表10所示。

对于房地产泡沫的预警和防范,在市场无泡沫阶段,市场机制正常运行,不需要对市场进行过多干预,因此本文主要从早期预防阶段(萌芽、形成阶段),中期膨胀干预阶段分别阐述各个风险阶段的应对策略。

在早期预防阶段,首先应使用各种宏观审慎政策,以遏制市场上过于乐观的预期。从整体看,宏观审慎政策最先考虑的是逆周期政策,然后是解决羊群效应等市场失灵现象。在人口增长的同时,防止信贷过度放松;及时监测与完善房地产与影响房地产因素的相关统计数据;住房保障体系完善同时降低政府对土地财政的依赖性;加强房地产税立法。如果泡沫已经进入膨胀阶段,除采取宏观审慎政策遏制市场上过于乐观的预期之外,可以实施货币政策进一步进行调控;如果泡沫是恶性的,应该毫不犹豫地采取货币政策进行干预。

(三)建立房地产金融宏观审慎管理制度

建立与房地产业金融风险相关的基础数据库,并基于数据库和建立起来的房地产泡沫指标监测体系,评估房地产金融市场发展现状以及商业银行房地产金融业务开展情况,以便能够有效地对房地产金融風险进行评估和管理,及时引导市场预期,对于风险点重在早期预防和干预,以促进房地产市场平稳健康发展。

参考文献:

[1]李倩.房地产市场综合评价指标体系初衷[J].理论观察,2004(01):28-31.

[2]袁平,吴洁.中国房地产泡沫测度及其影响因素分析[J].新金融,2012(3):55-70.

[3]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010(06):28-41.

[4]黎秋华、谢沛善.广西房地产价格波动风险分析[J].广西经济,2019(2):49-51.

[5]冯利英,李海霞.基于因子分析法的我国房地产泡沫测度分析[J].中国房地产,2012(12):19-30.

[6]封海洋,尚正永.房地产泡沫的判断与测度研究[J].开发研究,2013(06):65-69.

[7]杨宇.多指标综合评价中赋权方法评析[J].理论新探,2006(07):17-19.

[8]黎秋华.Y公司供应链管理下的采购成本控制研究[D].广西大学,2013(05):32-45.

基金项目:2019年度广西高校中青年教师科研基础能力提升项目课题“广西房地产金融风险的测度、预警及化解研究”(项目编号:2019KY1616)阶段性研究成果。

作者单位:广西金融职业技术学院(广西银行学校)