医疗服务业融资需求分析及商业银行开发策略

2019-11-16 09:34刘志兴

时代金融 2019年25期

关键词:产业链

刘志兴

摘要:医疗服务行业事关人民群众切身利益,是关系国计民生的重要行业。本文在分析我国医疗服务行业的产业链上下游运行情况、行业投融资现状的基础上,提出了商业银行的业务机会、目标客户类型以及开发策略。

关键词:医疗服务行业 产业链 融资状况 风险提示

一、医疗服务行业金融需求及服务现状分析

(一)行业金融需求

医疗服务行业金融需求主要由医院在新建、扩建过程中的资金不足产生。卫生主管部门在安排此类项目建设时,通常会配备一定的财政拨款,有时会对项目贷款给予一定比例的政府贴息。从行业产品资金流向来看,医疗设备融资需求(医院采购医疗设备)和医院基建融资(医院改建、扩建及更新、增加配套设施需要资金)是行业主要的资金需求。

(二)行业融资现状

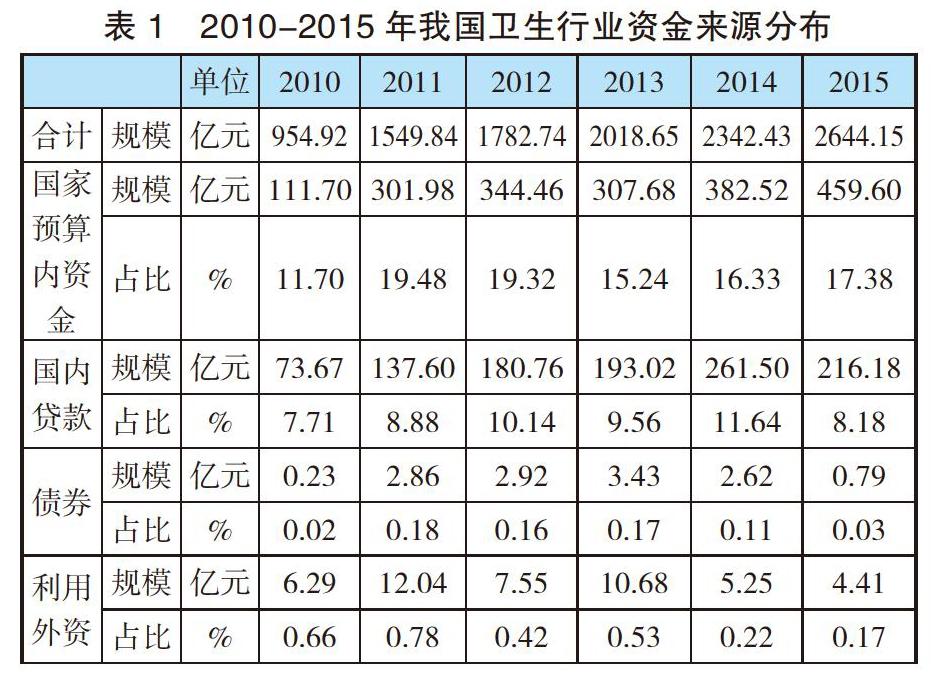

从医疗服务行业资金来源结构来看,自筹资金依然是该行业主要资金来源,占比呈震荡上升趋势。2015年,医疗服务行业资金来源中,自筹资金达1840.92亿元,比上年增长16.36%,占全部资金来源的69.62%,比上年提高2.08个百分点。

此外,2015年,卫生行业国家预算内资金较上年明显上升,主要得益于政府对卫生行业国家预算内资金进一步提高。2015年,卫生行业国家预算内资金为459.60亿元,比上年增长20.15%,占行业资金来源的17.38%,比上年提高1.05个百分点。

(三)银行信贷情况

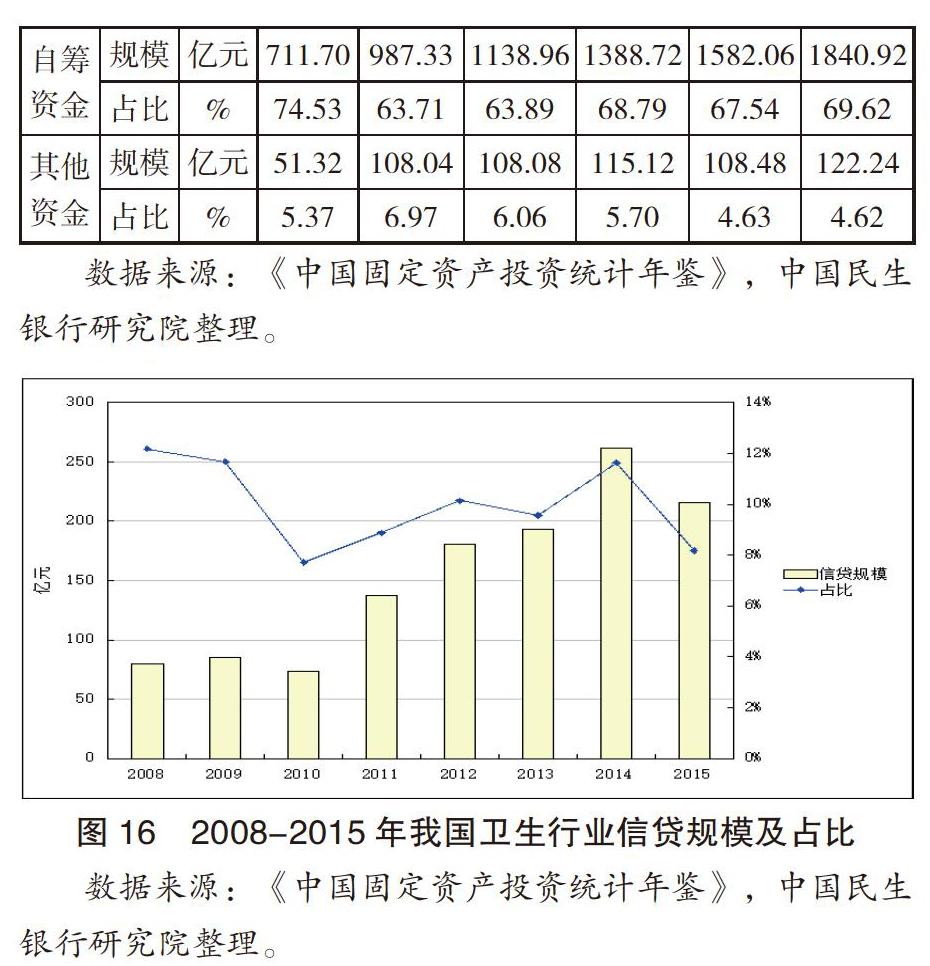

近年来,随着国民总体生活水平的提高,医疗支出较为稳定,医疗服务行业总体波动性较小,经营相对稳定。同时,在政府稳步推进新医改和加大政策扶持力度的带动下,银行对医疗卫生行业信贷稳步上升。2015年,医疗服务行业资金来源中国內贷款规模为261.50亿元,比上年下降17.34%,占行业资金来源的比例为8.18%,比上年下降3.46个百分点。

二、商业银行业务机会及开发策略

(一)业务机会

1.重点关注国有三甲医院以及民营医院中的优质企业。结合各细分行业发展前景,建议商业银行重点关注国有大型三甲医院,积极介入现金流量比较充沛的专科医院、具有一定社会知名度的非营利医院和已创建知名品牌以及实现营利的民营医院,适当关注综合性二甲医院、二级城市中医院、由政府举办的各类公益医疗机构以及达到二甲以上综合医院标准的企业职工医院,审慎介入二级及以下综合医院和专科医院、面临被社会资本收购风险的非营利性医院等机构。

2.关注产业链上下游的生物医药、医疗器械、医药电商等领域的业务机会。建议商业银行关注上下游产业链中受政策利好、符合产业升级趋势、发展前景好的一些新兴业态及领域,包括生物医药、中药饮片加工行业、化学药品制剂制造、医疗器械、医药电商、移动医疗等,并采取适当的业务模式择优支持。

3.关注行业兼并重组和公立医院改革带来的业务机会。兼并重组:由于行业正处于兼并重组的活跃期,建议商业银行积极关注医疗服务行业带来的业务机会。除关注行业内部兼并重组外,建议积极关注不同行业跨界兼并重组,上下游产业链兼并重组。公立医院改革:随着顶层设计逐步完善,公立医院改制将会持续推进,也将形成新的经济金融环境,比如融资需求和咨询服务类需求上升、增加跨境金融业务等,建议商业银行适当关注国有三甲医院改制带来的业务机会。

4.重点关注北京、上海、广东等竞争力强的省市。建议商业银行重点关注综合竞争力较强的省市、具有规模与效益优势省市、发展较快的省市。根据医疗服务行业发展的地域结构,以及各地区行业发展现状,建议重点支持经济发展地区的直辖市、省会城市以及较省份中经济相对发达的城市,如北京、上海、广州,深圳等。适度支持的区域:其他省会城市,以及地方财政收入在40亿元以上的市、县。

(二)开发策略

1.积极推进数字化医院建设。建议商业银行加快完善医疗保障支付体系,借助构建支付结算系统的契机,努力打造电子支付平台,积极推进数字医院建设。具体可通过发挥自身在电子银行业务方面的技术优势,帮助医院梳理结算流程、采购流程、患者支付流程,与医院、医保机构联合推出“医疗一卡通”服务,实现就医无现金结算,提高医疗资源的运转效率。

2.提供专业资金监管服务。商业银行可以通过代理财政专项资金支付,为医疗卫生领域提供专业资金监管服务。随着中央财政对基层医疗服务体系建设支持力度的不断加大,国家将投入大量资金用于县级医院(含中医院)、乡镇卫生院、社区卫生服务中心的建设。建议商业银行在深刻理解业务需求的基础上开发专业的监管系统,并对支付结算流程进行优化,使之符合政府、医院及其他第三方的多元化金融需求,为此类中央财政专项划拨和支付的资金提供相应的资金监管服务,以保障账户安全和此类资金的合规使用。

3.探索开展投行业务模式。股权投资项目:针对医疗服务行业产业链上下游发展前景较好的医药电商、移动医疗、生物医药、医疗器械等领域以及成长性较好的子行业及细分领域,商业银行可筛选非上市优质企业,以投贷结合的模式进行支持,在上市、发债、项目融资等方面提供一揽子金融服务,分享企业高成长收益。此外,还可结合企业需求,以股权质押融资、银团贷款、财务顾问等方式对企业进行支持。

企业兼并重组项目:一是帮助医疗服务行业上市公司寻找合适的并购标的,协助上市公司设计重组方案,收取顾问费用;二是解决优质上市公司重组过程中的资金需求,包括过桥融资需求和股权融资需求,通过提供资产重组过程中的股权债权融资获益;三是在上市公司控制人担保的前提下,商业银行出资受让上市公司优质资产,并获得资产出售收入,如培育表外资产成功后出售给上市公司获利或认购定向增发额度限售解禁后出售获利。

公立医院改革项目:针对拟参与混合所有制改革的产业投资者和财务投资者,商业银行可通过配资、杠杆融资等方式,间接参与混合所有制改革。

4.积极开发供应链融资业务。对于医疗服务行业客户,应结合其行业特点及企业在产业链中所处地位,积极开发供应链融资模式,设计授信业务。给予医院一定的授信额度,用于专项支付向上游客户采购的医疗药品和用品;以应收账款质押、保理、订单融资等产品为医药经销商提供融资业务;给予定点零售药店一定的授信额度用于采购药品。

5.合作开展融资租赁业务。商业银行可依托自己的租赁公司或同外部租赁公司合作,针对大型医疗机构开展医疗器械的融资租赁业务。一是与租赁公司合作,使医院从租赁公司租赁设备(设备产权由租赁公司所有),租赁公司以设备为抵押向商业银行贷款,采用专业化的运作模式,有效规避医院设备不得用于抵押的限制;二是与设备供应商合作,签订三方协议,供应商通过贷款方式获得设备的采购成本,医院采取分期付款方式租赁设备,款项结清后设备产权仍归属供应商所有;三是借助信用中介以及广泛的客户资源优势,为医院提供融资租赁咨询服务,协助院方以合理的价格获取所需设备。

6.打造一体化金融服务模式。新医改倡导创建基本医疗保险体系和商业保险体系互为补充的医疗保障系统,由此产生了对商业健康保险的丰富需求。建议商业银行加强同股东(安邦保险)以及其他保险公司的合作,将金融服务从融资延伸至保险等业务领域,打造医疗服务领域一体化金融服务模式。

(作者系中国人民大学金融学硕士,就职于中国民生信托有限公司大数据风控部)

猜你喜欢

纺织科学研究(2021年9期)2021-10-14

今日农业(2021年13期)2021-08-14

今日农业(2020年18期)2020-12-14

石材(2020年5期)2020-07-27

当代陕西(2019年13期)2019-08-20

纺织科学研究(2017年8期)2017-09-05

领导决策信息(2017年17期)2017-06-21

纺织科学研究(2017年3期)2017-05-17

信息安全与通信保密(2016年3期)2016-08-23

创业家(2015年6期)2015-02-27