基于内部控制的高等学校经济活动风险评估

2019-11-20 23:10刘培明

财会学习 2019年30期

刘培明

摘要:风险评估在高校内部控制体系中的应用可以使学校对与经济活动密切相关的内控风险进行识别,明晰重要风险点并加以管控,追責问效、防范风险,是高等院校内部控制体系的重要环节。本文以Y学院风险评估工作为例,对风险评估标准、程序进行总结,并对风险评估结果进行分析,以期能够进一步促进高校在新时期的可持续发展。

关键词:高校;内部控制;风险评估

根据经济活动内部控制建设工作的要求,Y学院由财务处牵头,相关职能部门参与,依据江苏省教育厅印发的《江苏省省属院校经济活动内部控制指南(试行)》对高校“内控环境”的相关要求,对学校层面与经济活动密切相关的内控环境类风险进行识别、分析,针对发现的问题,通过规范管理、有效控制、追责问效、防范风险,支持学校的可持续发展。

一、风险评估标准

采用定性与定量相结合的方法,从风险发生的可能性、风险的影响程度两个维度进行评估。

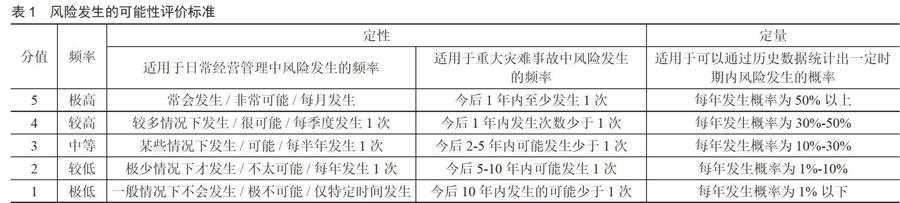

(一)风险发生的可能性评价标准

风险发生的可能性是指风险发生的概率。按照风险发生的可能性将风险从低到高分为五类:“极高”、“较高”、“中等”、“较低”、“极低”,分别记为“5”到“1”分,详见表1。

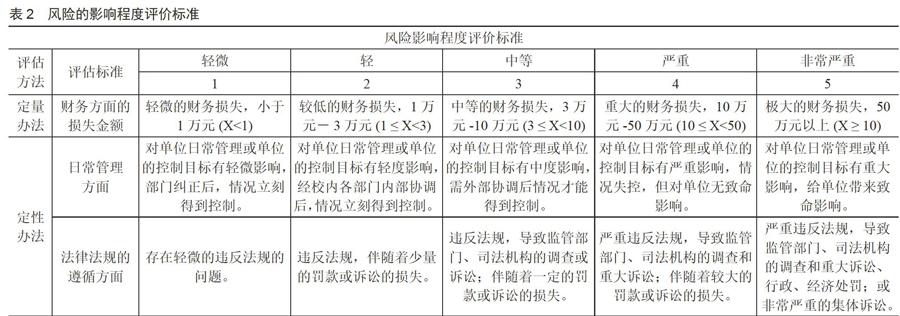

(二)风险的影响程度评价标准

风险的影响程度是指风险发生后的影响结果,从财务、法规、运营、声誉、安全以及环境等角度,基于学校的规模、风险偏好和承受能力等进行综合判断而得出。按照风险的影响程度将风险从大到小分为五类:“极大”、“较大”、“中等”、“较小”、“极小”,分别记为“5”到“1”分,详见表2。

(三)风险等级判断标准

根据风险频率和风险损失进行组合计算,判断得出各项风险的风险等级。风险等级计算标准,详见表3:

二、风险评估程序

(一)搜集信息识别风险

评估小组通过访谈调研,对学校层面及各经济业务活动层面的相关信息进行系统收集,其中外部环境包括社会、政治、法律环境以及对组织目标有影响的关键驱动因素和发展趋势等,内部环境包括组织架构、角色和责任、组织文化、管理特色、财务因素、信息系统、信息流和决策过程等。对工作中可能存在的风险,按照风险分类标准进行全面的识别,形成学校内部控制风险清单,共计390个风险来源观测点。

(二)风险评估问卷编制与调查

评估小组在整理出的风险汇总表的基础上,编制《风险评估调查问卷》。问卷发放范围涵盖学院所有部门,共计发放全套调查问卷66份。考虑到学校各层级人员对风险的感知程度不同,基于重要性原则考虑,本次学校风险评估以各二级单位主要负责人及相关责任科长或关键岗位工作人员为主。参与风险评估人员根据自身对各风险管理模块熟悉程度进行风险评估,截至规定的问卷回收终止日收回有效问卷情况66份,问卷回收率达到100%。

(三)风险评估问卷数据统计

参与风险评估人员,根据已经讨论确定的风险评估标准,进行风险评分并提交评分结果。风险评估主要从风险发生的可能性和风险的影响程度两个维度开展。评估小组收回风险评估问卷后,将问卷的相关内容录入由第三方开发的风险评估系统,计算各个风险问题对应风险的分值。

(四)风险等级评定

本次学校风险评估涉及390个风险来源观测点,评估小组根据回收有效问卷的打分情况,对各风险来源观测点的分数进行统计,同时根据设定的风险等级标准,将风险分为3个级别:17≤风险评分≤25或风险影响程度=5为“高风险”,9≤风险评分≤16或风险影响程度=4为“中风险”,1≤风险评分≤8或风险影响程度<4为“低风险”。

(五)风险评估分析

评估小组根据对风险来源观测点的等级评定,对学校层面及各经济业务活动风险评估结果进行分析,确定高风险、中风险的集中点,明确关注重点,并依据风险评估结果编制《Y学院风险评估报告》。

三、风险评估结果

本次风险评估的390个风险点中,存在高风险点0个,占总风险点的0%;存在中等风险点7个,占总风险问题的1.79%;存在低风险点383个,占总风险点的98.21%,具体情况如表4。

从风险管理模块的角度来看,风险等级的分布为:

“中风险”主要体现在控制环境、信息化管理两方面管控措施设计不到位或执行力不足的风险;

“低风险”集中体现在控制环境、内部监督、所属法人单位管理、信息化管理、合同管理、工程项目管理、财政专项管理、政府采购、支出业务、收入业务、资金管理、预决算管理、资产管理模块,参与调查人员对以上模块的管控措施设计没有较多意见,管理现状较为认可。

从风险评估风险点得分的角度来看,排名靠前的主要有:控制环境2个,信息化管理9个,工程项目管理5个。控制环境的风险主要体现在校园文化方面,具体表现在校园文化的建设与评估方面,缺少对校园文化建设的监管与监督以及校园文化评估机制的缺失,可能导致学校的建设工作落后,影响学校的发展。

信息化管理的风险主要体现在信息化管理的人员配备不足,缺少拥有专业技能的人才,信息系统不完善,以及承担着学校重要信息泄露的高风险。

工程项目管理的风险主要体现在工程项目概预算的审核不严,工程项目所需材料的采购申请不严格,工程项目所需材料或设备的验收审核不严等。

四、风险评估工作总结

风险评估结果为低风险的经济活动与管理活动并不代表学校这方面管理已经建立健全,相反从评估小组的角度分析这些风险中尚存在不合内控规范要求的方面。学校管理层应适当运用风险评估结果,持续做好内控规范的建设,同时加强风险知识培训与宣贯,不断营造风险管理文化。

参考文献:

[1]成江萍.单位内部控制风险评估程序设计及方法探究[J].财会学习,2019 (14):248-249.

[2]时杰.探析高等院校内部控制体系的关键要素——风险评估[J].教育现代化,2018,5 (50):106-107+119.

[3]张亚中,袁璨.高校内部控制评价中的风险评估方法研究[J].教育财会研究,2018,29 (04):51-55.

[4]江苏省教育厅.江苏省省属院校经济活动内部控制指南(试行)[Z].2017- 02-03.

猜你喜欢

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28