“营改增”与企业劳动投入的时间趋势

2019-11-21 08:37牟家莹魏春曾志强

时代金融 2019年27期

牟家莹 魏春 曾志强

摘要:2016 年 5 月 1 日我国“营改增”改革扩大到建筑业、房地产业、金融业、生活服务业,为分析“营改增”对这几个行业劳动投入的影响及其时间趋势,首先从“营改增”对劳动投入的机理进行分析,随后构建了一个动态双重查分模型来实证检验,得出“营改增”减少了金融业、建筑业的劳动投入,增加了房地产业的劳动投入,对这三个行业的劳动投入的影响随着时间逐渐减小。

关键词:营改增 劳动投入 動态效应

一、引言

1994年以来,营业税一直是我国地方第一大税种,然而营业税“双重”重复征收的弊端(营业税本身的重复征税和营业税增值税之间的重复征税)一直存在。自2012年1月1日起营业税改增值税就拉开序幕,经历了多次扩围,2016年5月1日将试点范围扩大所有行业。这一改革的影响已成为居民、政府、企业、学者非常关心的话题。

学术界“营改增”对企业行为的影响的研究已经十分丰富,但对“营改增”中企业劳动投入影响的研究较少,且鲜有文章讨论“营改增”对企业劳动投入的时间趋势。此外,由于各行业不同的生产经营特点、纳税方式,“营改增”对不同行业的影响效果具有较大差别。鉴于此,本文重点研究“营改增”对劳动投入的动态影响,并分行业进行了探究。

二、研究假设

“营改增”中影响劳动投入的重要因素是固定资产替代劳动的程度。“营改增”改革后允许企业对购进固定资产的进项税进行抵扣,而对雇佣的劳动不能抵扣,固定资产的实际价格相对于劳动价格降低,企业倾向于用固定资产替代劳动。

替代效应的产生是因为改革中固定资产对于劳动的价格优势,这种价格优势在“营改增”的后期会逐渐减小、消失,不会随着时间推移而扩大,这主要因为资本市场自发的价格调节能力。具体来说,固定资产价格相对劳动低廉使得追求利益最大化的企业在生产中会相对于劳动多购进固定资产,固定资产需求增加会提高要素市场上固定资产的价格,直到要素市场回到均衡,价格上固定资产相对于劳动投入不再有优势,此时市场上每种生产要素边的际产品价值恢复到等于实际价格。

有的行业受“营改增”影响,劳动投入会增加,沿用上面的观点,劳动投入增加引起此行业要素市场上劳动需求增加,由于市场的自发调节,劳动的价格会上升,阻碍了企业继续增加劳动投入。

因此提出假设:“营改增”对各行业劳动投入的影响随着时间退役而减小。

三、研究设计

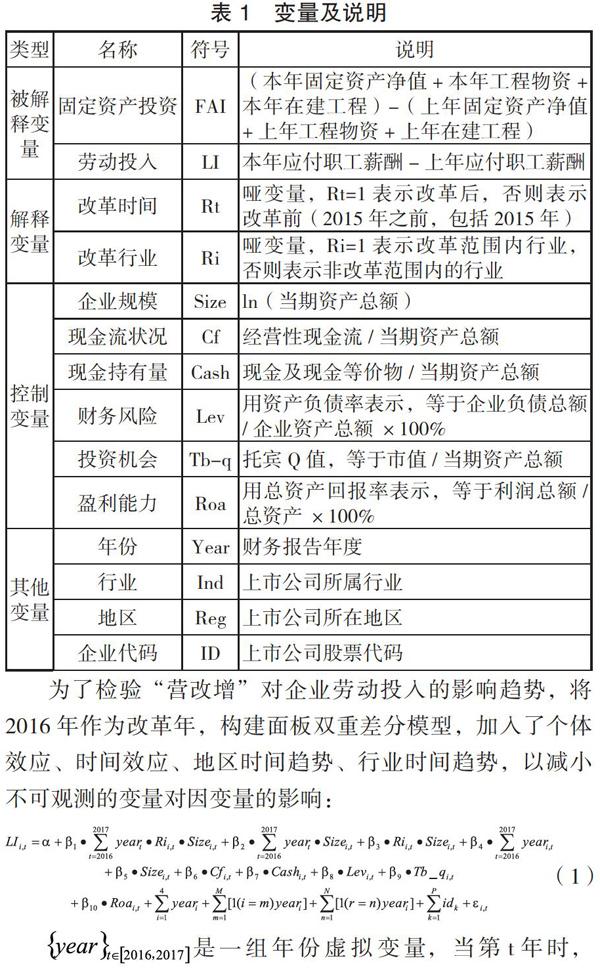

2016年的“营改增”于当年的5月1日推行,本研究最终选择年度数据而不是月、季、半年度数据,是由于其月、季、半年度数据季节波动性较大,容易混淆双重差分模型的政策效果。除了企业所在的地区信息来自于锐思(RESSET)数据库,其余的数据均来自国泰安(CSMAR)数据库。将2016年作为改革年,经过筛选,剔除不合理值,得到2014-2017四年的上市公司的样本10953个。变量定义及说明如表1所示。

为了检验“营改增”对企业劳动投入的影响趋势,将2016年作为改革年,构建面板双重差分模型,加入了个体效应、时间效应、地区时间趋势、行业时间趋势,以减小不可观测的变量对因变量的影响:

(1)

是一组年份虚拟变量,当第t年时,。模型1以2016年5月1日的全面推行“营改增”为自然实验,2014、2015年为基期,2016、2017为改革后对照年份。交互项衡量了”营改增”后不同年份企业固定资产对劳动投入的变化,其系数β1是我们最关注的参数。若某个年度交叉项系数β1显著为负,表明在这个年度控制相应因素的影响后,“营改增”使得每一单位的规模扩张伴随更少的劳动投入增加;反之,β1显著为正表明在这个年度中,“营改增”每一单位规模扩张增加伴随着更多的劳动投入增加。

四、实证分析

表2是模型1的检验结果,只显示了关键变量系数的估计值。

如表2所示,总体行业的检验中,关键变量的系数在1%的显著水平下为负,表明在其他变量不变的情况下,“营改增”使2017年每单位企业规模增加伴随的劳动投入平均减少51100770。关键变量的系数在1%的显著水平下为负,表明在其他变量不变的情况下,“营改增”使2016年每单位企业规模增加伴随的劳动投入平均减少51059770。总体行业的检验结果表明在2016-2017年度,“营改增”使每单位企业规模增加伴随的劳动投入先减少,再进一步减少,其减少的幅度有微弱的增加。

同理从表2可知,金融行业的检验结果表明在2016-2017年度,“营改增”使每单位企业规模增加伴随的劳动投入先减少,之后减少的幅度变小。房地产业的检验结果表明在2016-2017年度,“营改增”使每单位企业规模增加伴随的劳动投入先增加,之后增加的幅度减小。建筑行业的检验结果表明在2016-2017年度,“营改增”使每单位企业规模增加伴随的劳动投入先减少,之后减少的幅度变小。

生活服务业的检验中,关键变量的系数在不显著,“营改增”对劳动投入的影响未知。关键变量的系数在5%的显著水平下为负,表明在其他变量不变的情况下,“营改增”使2017年每单位企业规模增加伴随的劳动投入平均减少5331999。

综上,对于金融业、建筑业、房地产业,假说成立。

金融行业、建筑业的检验结果表明“营改增”使每单位企业规模增加伴随的劳动投入先减少,之后减少的幅度变小。表明企业用固定资产替代劳动的动机逐渐减弱,这是由于要素市场的固定资产和劳动达到了新的供需均衡,“营改增”引起的固定资产相对于劳动的价格优势被市场力量吸收。“营改增”引起企业劳动投入减小,降低居民收入,不利于初次收入分配,长久来看会形成经济环境不稳定因素,不利于企业发展和社会稳定。不过实证检验结果显示,劳动投入的减小会在要素市场的自发调节下逐渐减弱,对经济社会的负面影响基本只发生在改革当年。

房地产业的检验结果表明“营改增”使每单位企业规模增加伴随的劳动投入先增加,之后增长的幅度减小,也主要由于要素市场的自发调节能力。房地产企业由于税负降低,加大了劳动的投入,劳动需求的增加会提高劳动的价格,以使劳动市场上供需达到均衡,使得企业不会长期增加劳动投入。

五、研究结论与对策建议

“营改增”究竟在给企业带效益的同时,能给居民带什么样的影响呢?居民是否受“营改增”影响,进一步提高了收入或者就业机会?这些不仅是居民关注的问题,也是政府密切关注的问题,这对宏观经济稳定运行有重大意义。文章从“营改增”对企业劳动投入的影响的机理入手,对“营改增”后企业劳動投入影响的时间趋势进行了分析,再利用面板双重差分模型对此进行了检验,发现“营改增”对金融业、建筑业、房地产业的劳动投入影响随着时间推移逐渐变小,主要源于要素市场的自发调节能力。

“营改增”对劳动投入的抑制于就业不利,扩大初次收入分配中资本所有者和劳动所有者的收入差距,于构建和谐社会不利。要素市场的自我均衡能力不仅使得房地产企业劳动投入的增加有上限,还扼制了金融业、建筑业用固定资产替代劳动,降低了“营改增”对收入差距的不利影响。要素市场的自发调节减轻了政府和居民关于“营改增”不利于收入差距的担忧。同时,由于“营改增”推动固定资产替代劳动效果的短暂性,政府制定应对措施时,应该注意及时性,这样不仅降低政策执行成本,而且能够取得更好的政策效果。

参考文献:

[1]石光,岳阳.增值税转型和初次收入分配[J].劳动经济研究,2016,4(01):65-88.

[2]曹越,陈文瑞,张肖飞.“营改增”的市场反应及影响因素——来自财税[2016]36号的经验证据[J].证券市场导报,2017,(03):8-18.

[3]赵连伟.营改增的企业成长效应研究[J].中央财经大学学报,2015,(07):20-27.

[4]谢洪军,牟家莹,王全意,陶磊.“营改增”与企业固定资产对劳动的替代性[J].重庆理工大学学报(社会科学),2018,32(10):57-65.

[5]谢洪军,牟家莹,李扬武.增值税改革对企业劳动份额的作用机制——基于面板三重差分模型的实证研究[J].科技和产业,2017,17(10):113-118.

(牟家莹、曾志强任职于重庆理工大学;魏春任职于重庆天瑞税务师事务所大渡口分公司)