行业集中度对A股上市公司价值的影响

2019-11-21 08:37欧阳樟孙得将

时代金融 2019年27期

关键词:公司价值

欧阳樟 孙得将

摘要:选取2006年到2017年我国全部上市公司数据,依照申万2014版行业分类标准把其分为104个行业。首先,将104个行业按照HHI大小分为六组,然后对这六组进行为期十年的定期定额投资,以定投效果衡量公司价值增长幅度的大小,研究发现行业集中度与公司价值增长幅度是一个“倒U型”的关系。接着,通过测算技术投入比率,发现行业集中度通过影响公司的创新行为进而影响公司价值。

关键词:行业集中度 创新行为 公司价值

一、引言

在2017年9月,有色、煤炭以及钢铁行业的股价表现优异。有分析指出,由于受到去产能的产业政策影响,部分企业面临了经营压力被迫倒闭,行业集中度得到提升,行业内的龙头企业拥有更大的市场份额,公司价值得到了提升,所以股价表现优异。通过这个案例,可以发现行业集中度与公司价值之间存在一定的联系。

关于行业集中度与公司价值的关系,国内外不同学者使用不同的方法研究不同的市场,得到的结果分歧较大。KEWEI HOU和DAVID T.ROBINSON(2006)以1963-2001年在美上市的公司股票数据为样本,发现行业集中度较低的公司由于竞争压力大,于是进行创新,创新所带来的风险要求更高的回报,因此行业集中度与公司收益之间存在负相关关系。孔东民、肖土盛(2011)发现行业垄断度与公司收益之间存在线性正相关以及非线性的“倒U型”效应。耿禹轩(2018)通过实证结果发现,以A股市场2001-2016年上市公司数据计算的行业集中度与超额收益率存在正相关关系。

哈佛学派构造了Structure-Conduct-Performance(结构-行为-绩效)的分析框架(简称SCP分析框架),认为:结构、行为、绩效之间存在着因果关系,即市场结构决定企业在市场中的行为,而企业行为又决定其经济绩效。根据SCP框架的思想,本文提出如下假设:创新有利于公司价值的提升;而行業集中度会影响企业的研发创新行为,进而影响公司价值。

二、样本及指标选择

(一)样本选取

选择2006-2017年A股股票数据为样本,按照申万行业分类标准(2014版)对股票进行分类,把其分为104个二级行业。

(二)指标选择

1.衡量行业集中度的指标。行业集中度是指市场的竞争和垄断程度,通常用HHI进行衡量。HHI是指某特定行业市场上所有企业的市场占有率的平方和,但通常将其结果乘上10000而予以放大,故HHI应介于0到10000之间。HHI越大,意味着行业集中度越高。

2.衡量公司价值的指标。样本为A股上市公司。由于市场价格波动较大,为降低价格波动的影响,对选定的行业进行定期定额投资,并计算定投的内部收益率(IRR),以定投的IRR衡量公司价值增加的幅度。IRR值越大说明公司市场绩效越好、公司价值提升得越快。

3.衡量企业创新行为的指标。用技术投入比率指标来衡量企业创新行为。技术投入比率为企业本年科技支出与本年主营业务收入的比率。

三、行业集中度对公司价值影响的实证研究

(一)我国行业HHI测算及分类

1.我国行业HHI的测算。严格来说,测算HHI指数则需要整个经济系统内每一个企业的经济数据,但现实中获得这些数据极为困难。本文用A股上市公司公开的财务数据测算我国的行业HHI,作为实际的HHI的替代变量。使用东方财富choice数据库获取2006年A股中的行业HHI。

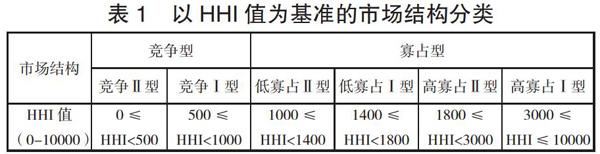

2.根据HHI对行业分类。美国司法部利用 HHI作为评估某一产业集中度的指标,并且订出下列的标准,见表1。

利用表1可对我国行业进行分组。在2006年,“其他休闲服务”与“其他轻工制造”还没有上市公司,无法测算其HHI,剔除这两个行业,剩下102个二级行业。根据我国2006年各行业HHI数据以及表1,把我国102个二级行业分为六组,为简便起见,依次命名为1到6组,竞争Ⅱ型市场为1组,高寡占Ⅰ型为6组。

(二)实证研究

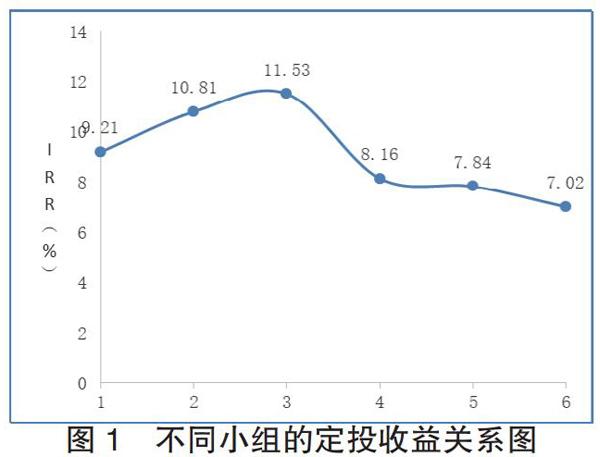

假设指数可被交易,每指数点售价1元人民币,对于上述1到6组,对组内的每个行业各投资10000元。从2007年9月12日开始,于每一年的3月12日、6月12日、9月12日、12月12日进行10000元的定额投资。若遇休市,则顺延到下一个交易日进行投资。直到2017年9月12日按照市场价格赎回前面所购买的全部份额。年化IRR结果如图1。

图1 不同小组的定投收益关系图

(三)结果分析

根据本文第三部分所分析,IRR越大,定投效果越好,企业价值增长幅度越大。因此图1反映的是行业集中度与公司价值提升幅度的关系。两者呈现 “倒U型”关系:从第1组到第6组,行业集中度不断提高,定投的绩效也随之发生变化,公司价值增长的幅度呈现出先上升后下降的趋势。定投绩效最好的是第3组,即寡占型市场中的低寡占Ⅱ型市场,该市场内企业的公司价值增长幅度最大。

行业集中度对于公司价值增长存在最优控制点。行业集中度提高后,公司价值提高的幅度也较高,但是当行业集中度增加到某一临界点后,公司价值提升的幅度开始降低。

四、行业集中度对公司价值作用机制分析

(一)实证研究

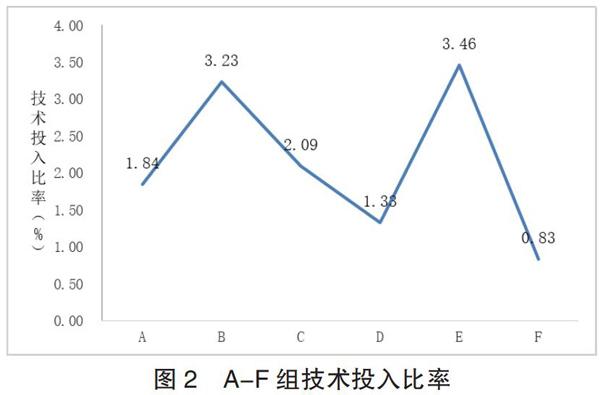

根据研究假设,行业集中度通过影响企业的创新行为进而影响公司价值。为衡量不同行业集中度企业的创新行为,本文采用如下方法:从1到6组中的每个行业选取该行业在2017年9月12日总市值最大的一只股票,作为该行业的代表,如此得出的股票分组分别记为A-F组(A组对应的是第三节的1组,F组对应第三节的6组)。对于每只股票,从其2017年年度财务报表中提取“主营业务收入”和“研发支出合计”两项财务数据①。把A-F组看作6家大公司,分别计算其技术投入比率,结果如图2。

图2 A-F组技术投入比率

(二)结果分析

通过实证检验,可以得出三点结论。第一,行业集中度最低的A组的技术投入比率较低。这是由于该市场中的企业竞争较大,市场份额低,缺乏精力及条件进行创新。第二,行业集中度更高的行业有更大的市场份额,因此有更稳定的现金流进行研发创新,展现出技术投入比率提高的现象。第三,行业集中度过大的行业的企业,尽管有更好的条件,但是由于无人能撼动其行业内地位,创新意愿也较低,这表现在F组的技术投入比率是六个组当中最低的。

研究结果与本节开头所提出的假设相一致,并且也能解释第四节的“倒U型”结构。研发创新越多,公司价值幅度提升幅度越大。行业集中度通过作用于公司的研发创新行为,进而影响公司的价值。

五、结论与启示

(一)结论

行业集中度对于公司价值成长意义重大。行业集中度低的行业由于处于竞争较大的状态,没有精力及条件进行研发,公司价值增加的幅度小。行业集中度提高后,企业有更好的条件进行科技研发,而创新有利于公司价值的提升。但是当行业集中度增加到某一临界点后,更高的行业集中度意味着行业内企业不容易被撼动,因此即使有更稳定的现金流,但企业创新的意愿下降,导致公司价值提升的幅度并没有更高,价值提升的幅度甚至低于行业集中度最低的行业。这样的结论与近年来国家的一些产业政策是一致的,例如打破过度垄断、提倡适度兼并收购。

(二)启示

1.政策启示。行业集中度会影响公司价值的增长甚至是整个行业的发展。制定政策时,应该结合我国目前的实际情况,允许行业集中度适当提高,允许行业横向兼并收购,但是却不宜鼓励过度垄断,应该进一步打破过度垄断。

2.投资启示。行业集中度直接影响A股上市公司价值增长,在作出投资决策时,投资者应该将行业集中度及其演变趋势纳入价值评估框架。对于主动型的股票投资者,应该把握国家的产业政策,选择行业集中度处于中等水平的行业;对于被动型的指数基金投资者来说,本文提供一个新的投资方法,即選择行业集中度稍微较高的行业指数进行定投。

注释:

①102个企业中,有一部分企业的2017年年度报告中没有单独列出“研发支出”这一数据。为了避免低估A-F组的技术投入比率,本文将2017年年报中没有列出研发支出的公司剔除,被剔除的公司有:大秦铁路、中国平安、上海机场、中油资本、大众公用、中国国旅、中信证券、中公教育、锦江股份、海螺水泥、工商银行、陆家嘴、永辉超市、万科A。共剔除14家公司。

参考文献:

[1]孔东民,肖土盛.垄断影响了中国上市公司的绩效吗?[J].南方经济,2011(01):39-50.

基金项目:本文是全国商科教育“十三五”规划2018年度课题立项的阶段性成果,项目编号:SKJYKT-185。

(欧阳樟为佛山科学技术学院金融专业学生;孙得将为佛山科学技术学院教师)

猜你喜欢

商场现代化(2016年27期)2017-02-14

商业会计(2016年18期)2016-11-10

中国经贸(2016年16期)2016-10-27

商业会计(2016年15期)2016-10-21

商场现代化(2016年15期)2016-08-23

商场现代化(2016年5期)2016-04-14