P2P网贷风险管理研究

2019-11-28 08:37王露赵子英

时代金融 2019年28期

王露 赵子英

摘要:近年来,随着信息技术水平的不断提高,我国P2P行业也随之掀起发展浪潮。仅短短10年间,我国P2P网贷行业便从快速成长走向了衰亡。本文通过识别A公司网贷项目面临的风险以及分析造成这些风险的成因,构建A公司网贷项目的指标体系,并采用模糊综合评价法建立风险评价模型,得出平台风险等级。最终根据分析的结果有针对性地给出对策和建议。

关键词:P2P网贷平台 互联网金融 风险管理

一、引言

在我国普惠金融政策支持下,P2P网络借贷作为传统金融机构的补充,为有资金需求的小微企业、农民、城镇低收入人群等弱势群体提供适当、有效的金融服务,并发挥着重要的作用。

2005年,P2P开始在英国萌芽。Zopa是世界最早的P2P网贷公司,2005年3月成立于英国伦敦,并在美国日本和意大利推广。在此之后,许多国家纷纷开始出现P2P网络借贷。2007年我国首家P2P网络借贷平台在上海成立,拍拍贷等一系列平台借鉴国外P2P模式开始运营。自P2P网络信用引入中国以来,网络信用产业经历了许多发展高峰,并保持着高速增长。然而,由于政府监管滞后,企业或缺乏平台风险控制,或自身非法操作,导致网贷行业出现了大规模破产,更有平台出现卷钱跑路的情况。

因此,在当前P2P平台运营过程中,应深入挖掘网络平台借贷的风险点,更重要的问题是如何探索防范和降低风险而采取措施,这成为保证网络借贷行业健康发展的首要问题。本文通过A公司的具体案例,探讨其风险管控体系并提出完善风险管控体系的建议,给其他网贷平台以及行业提供借鉴。

二、P2P平台风险识别及指标体系构建

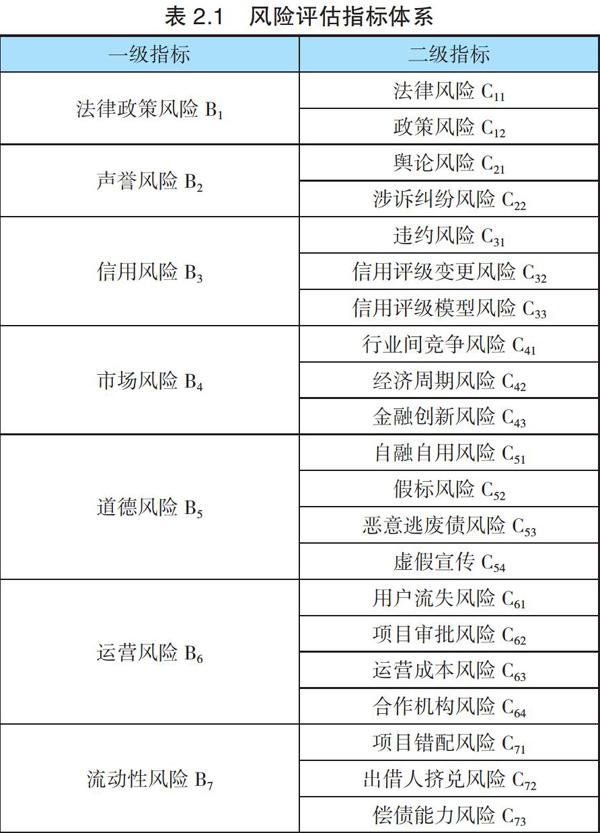

P2P网贷进入中国之后,由于国家没有明确进入准则,先是爆发式的增长,而后平台经营因不善倒闭,或是私自挪用和自融等诈骗案件层出不穷。2016年8月,国家制定了监管政策,P2P网贷行业开始出现转折点,其中一些中小型平台面临被市场淘汰。面对如此严峻的形势,A公司P2P网贷项目面临的主要有内部风险及外部风险两个方面,外部风险主要有:法律政策风险、声誉风险、信用风险、市场风险;内部风险主要有:道德风险、运营风险、流动性风险。从而构建出A公司网贷项目的风险评价指标体系,包括7个一级指标和21个二级指标,详见表2.1。

三、实证评价

(一)项目风险评价的指标权重确定

确定指标权重的方法很多,比如相似度评价、层次分析法、联合分析法等,由于A公司P2P网贷项目的风险评价指标体系是一个层次递阶结构模型,对于这样的指标体系,选用层次分析法来确定A公司网贷项目的风险评价指标的权重。

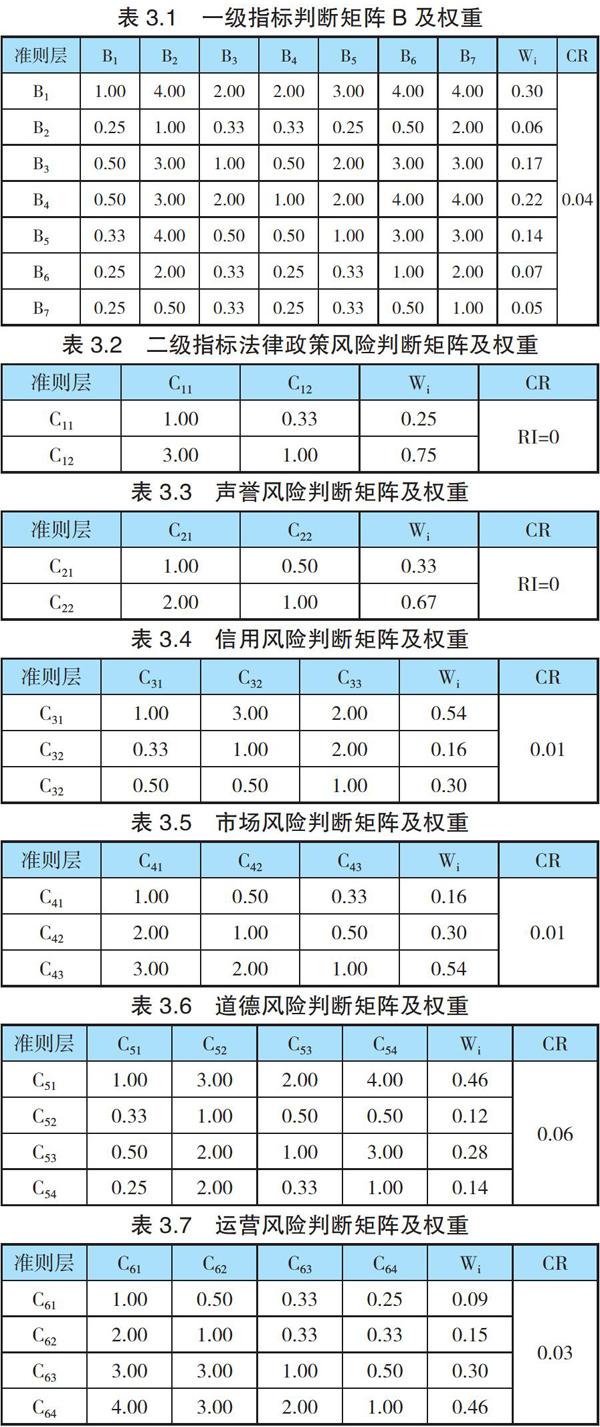

为确定一级指标和二级指标的权重,制作了风险评价指标判断矩阵调查问卷,为保证问卷结果的质量,请了30名金融行业的专家按判断矩阵标度法进行赋值,最后整合手机的数据按照投票占比最多的确定矩阵中的数值,重新构建了一级指标和二级指标的各个判断矩阵,并计算一致性指标,判断该矩阵是否通过一致性检验,若CR<0.1 时,该判断矩阵通过一致性检验;若CR≥0.1,该矩阵不满足一致性检验,需要调整数据,重新满足一致性检验。具体的判断矩阵如表3.1-3.8。

根据以上计算得到A 公司P2P 网贷项目风险评估体系的组合权重如表3.9 所示。

(二)项目风险评价的模型构建

为了解A 公司网贷项目风险指标的评价等级,文章采用问卷调查法选择130名A 公司的员工进行在线调查问卷。一共发放130 份问卷,收回95 份问卷,有效问卷90 份,问卷有效率94.73%。根据A 公司员工在线问卷结果,进行相应的数据统计,得到所有二级指标的隶属度如表3.10。

1.评价指标集。由表3.10 可知,一级评价指标集为:B ={B1,B2,...,B9},二級指标评价集为:Bi={Ci1,Ci2,...,Cini}(i=1,2,..9),其中ni 为第i 个一级指标所包含的二级指标的个数,即n1=2、n2=2、n3=3、n4=3、n5=4、n6=4、n7=3。

2.评语集。P2P 网络借贷平台进特定义评语集为:V= {V1,V2,V3,V4,V5 }={高风险、较高风险、中等风险、较低风险、低风险}。

3.二级指标评价模型。依据评语集,我们找到行业的专家对每个二级指标进行模糊评价。设有N 个专家对某个二级指标Cij 进行独立的评价,其中Nk(k=1,2,..5)对该指标评价为Vk 评语的专家人数,则该指标在评语集V= {V1,V2,V3,V4,V5 }上的隶属度为:

(3.1)

4.一级指标评价模型。对于一级指标Bi 的评价,事实上是一种模糊综合评价,是由该一级指标所包含的二级指标的模糊评价结果通过加权综合得出,即根据如下公式计算得出:

(3.2)

由表3.10 提取各指标权重可组成模糊权重向量按照公式(3.2)进行对法律政策风险(V1)声誉风险(V2)、信用风险(V3)、市场风险(V4)、道德风险(V5)、运营风险(V6),流动性风险(V7)指标模糊评价结果如下:

V1=(0.43,0.41,0.16,0.00,0.00)

V2=(0.14,0.30,0.27,0.24,0.04)

V3=(0.16,0.34,0.33,0.13,0.04)

V4=(0.21,0.45,0.26,0.08,0.00)

V5=(0.12,0.26,0.23,0.24,0.15)

V6=(0.10,0.17,0.19,0.28,0.25)

V7=(0.08,0.17,0.19,0.23,0.33)

5.综合评价模型。将7 个一级指标模糊综合评价结果进行加权则得到综合评价后的隶属度,根据隶属度最大原则可以得出综合评价值,即按如下公式计算:

(3.3)

由一级指标模型可以得到一级指标的模糊评价结果为:

V=(0.24,0.35,0.23,0.12,0.06)

设置风险级别和对应分数赋值,高风险1分,较高风险0.8分,中等风险0.6分,较低风险0.4分,低风险0.2分。将9个一级指标模糊综合评价结果进行加权则得到综合评价结果为:

Vc=0.72

(三)结果分析

本章从准则层、指标层次,最后综合评价判断得出对P2P网络借贷进行风险分析。通过模糊综合评价法的结果表明 A公司网贷项目综合风险评价值为0.68,在评语集中:高风险1分,较高风险0.8分,中等风险0.6分,较低风险0.4分,低风险0.2分。A公司网贷项目在0.6-0.8之间,属于中等风险等级。然而这9个准侧层内部的指标存在差异。从一级综合评价结果来看如下表3.13,法律政策风险属较高的风险;市场风险、信用风险和操作风险风险属于中等风险,舆情风险,道德风险,运营风险,流动性风险属于较低的风险。

四、A 公司P2P 网贷项目风险管控策略

针对A公司网贷项目出现的问题和风险量化的结果,将A公司面临的风险首先采取规避策略,减少风险的发生概率。对于不能規避的我们再采取风险降低策略,将风险降低到可控范围。把企业承担的风险转移给用户或者第三方担保公司,同时对于发生较低的风险或者现阶段需耗费大量资源解决的风险,我们做好记录,定期监控量化风险结果,做好预警准备,从而提升风险管理的措施。

(一)项目风险的规避策略

由上一节对A公司网贷项目的风险量化的结果来看,政策性风险是P2P网贷行业最大的风险。项目需要投入更多的人力物力整改公司业务,规避法律政策风险。首先,应由公司法务解读国家下发的文件,再传达给各部门。公司内部成立合规小组,各部门派一个代表负责本部门合规事项,且部门间相互检查,加强业务之间的学习。同时,A公司需要进一步完善内部控制的管理体系。 根据自身实际情况严格控制借贷规模。在同一网贷平台上对同一借款人的借款额度加以限制,在一定程度上可以减少违约事件造成的损失。此外,优化信用等级评价标准。A公司在大数据收集完成后,参照银行对客户的信用评级方法,设置五种信用评级评价指标,根据客户实际情况进行评分。

(二)项目风险的降低策略

借款审核操作流程是项目的核心业务。尤其是借款审核业务流程中审核人员是否具备专业的知识和对借款人综合考察能力,直接影响业务的发展。P2P平台要想建立一个安全高效的风控网络,只有不断创新、升级和转型,才能适应行业发展、监管政策和投资者需求。A公司可采用严格的风控制筛选机制、数据层、风控制策略、工具层和工作流程等。 为实现风险最小化的管理目标,平台应建立完善的风险评估和问责机制,每个审核环节落实到个人,实施严格的奖励惩罚制度。结合平台运营模式,全面实施在线和离线评估模式,明确风险类型。A公司网贷项目在未知风险发生之前应以预防为主,制定风险防范标准,并将各种风险类型罗列出来并制定有效的风险解决方案。

(三)项目风险的转移策略

P2P平台寻求与保险公司和第三方担保公司合作。目前,第三方担保公司在行业内的资质有很大不同,一旦风险超出控制抵御的水平,担保公司就失去担保能力。虽然平台引入了担保机构,但不能排除机构与平台存在相关性,这就失去了第三方担保的意义,成为变相的自我担保。对公司来说,应注意担保公司的选择。一是知名担保公司有较大的担保总额。深入查看官方网站。查询担保协议的内容和明确担保的适用范围更为可靠。二是如果受欢迎程度和金额稍小,那些承诺提前还本付息的人,或那些在到期日之后XX天内提前还本付息的人,也被视为良心平台,可以进行干预。

(四)项目风险的预警策略

平台内部控制仍然需要有效的风险预警机制。对应已经改正以及可能会发生的问题,平台应该能够及时整理和总结业务报告。一旦发现异常数据和可能的风险,应仔细分析,以及时调整业务状况,并向相关管理部门报告,以防止损失进一步扩大。

参考文献:

[1]李媛.国内外P2P 融资模式的发展比较研究——兼论对中国的启示.浙江金融,2013.12:9-12.

[2]丁杰.互联网金融与普惠金融的理论及现实悖论[J]. 财经科学,2015(6)1-10.

[3]张晓旦.我国P2P 网络借贷平台风险问题研究——以“e 租宝”为例[D].河北经贸大学,2018.

(王露系商丘学院教师;赵子英系吉林大学经济学院学生)

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

东方教育(2016年20期)2017-01-17

中国卫生标准管理(2015年1期)2016-01-14

中国工程咨询(2014年8期)2014-02-16