试论互联网金融的流动性风险与监管对策

2019-11-28 08:18姚凤阁杨希茹

商业经济 2019年10期

姚凤阁 杨希茹

[摘 要] 作为传统金融机构与互联网企业利用信息技术与之相结合的新型金融业务模式,互联网金融在近年发展迅速,但是在发展过程中其自身所具有的流动性风险及其他风险明显暴露,并阻碍了该行业的长远发展。尤其是流动性风险作为一种互联网金融行业与传统金融行业所共同具有的常规性风险,通过互联网内部传导与外部环境的结合导致危害形成的可能性增加。为了有效防范互联网金融风险应依据流动性风险传导过程加强资金流向的管理、加强数据分析自我监管、分类防控互联网金融风险、明确监管和金融创新分界以及完善互联网金融监管体系。

[关键词] 互联网金融;金融风险;风险管理

[中图分类号] F640[文献标识码] A[文章编号] 1009-6043(2019)10-0001-04

Abstract: Internet finance, a new financial business model which traditional financial institutions integrated with Internet companiesusing information technology, has developed rapidly in recent years. However, in the process of its development, its own liquidity risk and other risks have been exposed, which has hindered the long-term development of the industry. In particular, liquidity risk is a common risk shared by the Internet finance industry and the traditional financial industry, so Internet transmission combined withexternal environment resulting in the increase of the possibility ofharm. In order to effectively prevent Internet financial risks, we should strengthen the management of capital flow according to the process of Internet financial liquidity risk transmission, enhance data analysis and self-regulation, classify and prevent Internet financial risks, clarify the boundaries between supervision and financial innovation, and improve the Internet financial supervision system.

Key words: Internet finance, financial risk, risk management

互联网金融区别于传统金融模式具有交易程序简便、支付方式便捷、交易范围大的特点,已经成为我国金融业的重要组成部分。2005年中国各类技术成熟促使技术与实体相结合,互联网金融自此起步。互联网企业与金融相结合不断推出新产品新业务,例如阿里巴巴集团推出与银行转移支付功能相似产品——支付宝、与银行信用贷款功能相似产品——余额宝。互联网金融区别于传统金融行业所以互联网金融风险与传统金融风险相比也有所不同。从2013年开始互联网金融风险频频暴露,例如p2p平台,众筹等都发生了风险恶劣事件,通过这些事件也让机构投资者与个人投资者认识到防控金融风险的重要性。本文在对我国互联网金融发展历程与现状进行梳理的基础上,将互联网金融流动性风险的识别、度量与传导作为重点研究对象并提出监管意见。

一、文献综述

互联网金融发展不到20年的时间,国内外学者对于互联网金融流动性风险研究的时间更短,而且相关文献研究均是侧重于互联网金融的某一方面,研究文献可归纳为以下方面。

(一)互联网金融的定义方面

Mary J Cronien(2002)认为互联网金融是实体企业与互联网技术专业人才相结合的产物,从而让实体企业具有互联网企业的优点。Emma L.Slade(2015)利用实证的方法研究发现,英国移动支付方式对电子商务的发展起到促进作用。国内学者罗明雄、唐颖、刘勇(2013)、邱冬阳、肖瑶(2014)认为,互联网金融是利用互联网技术和移动通信技术等一系列现代信息科学技术实现资金融通的一种新兴金融服务模式,其实质同样是金融。贾甫、冯科(2014)对金融互联网和互联网金融进行了比较区别,认为金融互联网和互联网金融都具有金融属性并且是对传统金融相关“短板”的帕累托改进。

(二)互联网金融的风险方面

Weiss(2010)认为互联网金融风险来源于用户和企业,存在着逆向选择和道德风险。Chaffee & Rapp(2012)认为互联网金融实质上是金融业的扩展,所以传统金融行业可能遇到的金融风险互联网金融都可能发生。国内学者洪娟、曹彬、李鑫(2013)认为,互联网金融风险具有金融和互联网属性。风险控制与企业规模之间没有必然关系。魏鹏(2014)主要分析了互联网金融企业的流动性风险。认为互联网金融企业流动性风险受到行业准入规则制定不完善和突发集中赎回资金的特殊情况的影响。一旦小概率事件发生,造成损失重大。从互联网金融风险的度量方面。Smedlund A(2012)研究显示,互联网金融信用风险普遍存在。李明选和孟赞(2014)认为互联网金融使信用风险结构和程度都发生变化。宋光辉、吴超、吴栩(2014)运用CVa R模型对于余额宝的风险进行度量、预测。李红艳(2015)运用AHP模糊综合评价法对互联网金融风险进行测度。欧阳资生,莫廷程(2016)利用Pareto极值分布模型和历史模拟法模型度量互联网金融风险并比较两者。从互联网金融的影响方面。张晓(2016)运用AR-GARCH-CoVaR方法度量互联网金融風险并分析其传染方向与影响程度。邹静,王洪卫(2017)运用突变分析和SVAR模型方法研究了互联网金融对银行业系统性风险的影响并进行机理分析。

(三)互联网金融的监管方面

Puro(2009)实证证明了互联网金融可以通过提供方减少资金融出额、提高利率定价来控制风险。EricC.Chaffee(2012)从联邦和州两个层面分析了P2P网络借贷的现行监管框架。国内学者李有星、陈飞、金幼芳(2014)说明了提出要选择具有互联网金融机构特殊性的监管主体、方式、制度,在控制风险前提下增添互联网金融市场的活力。张芬、吴江(2013)分析了美、英等国家对互联网金融企业的监管,通过对比分析对中国互联网金融企业的监管创新提出建议。

综上所述,国内外学者对于互联网金融的研究对本文的理论和方法有一定的指导作用。国内外学者对于互联网金融风险管理的理论与实证对于本文也有非常重要的借鉴意义。但是由于我国目前互联网金融情况与国外有所不同,所以对于我国互联网金融流动性风险监管政策的指导意义有限。我国学者对于互联网金融流动性风险的研究才刚刚起步。鉴于此,本文基于对互联网金融流动性风险的识别、度量、传导,提出切实可行的控制流动性风险的监管对策。

二、我国互联网金融现状及特点

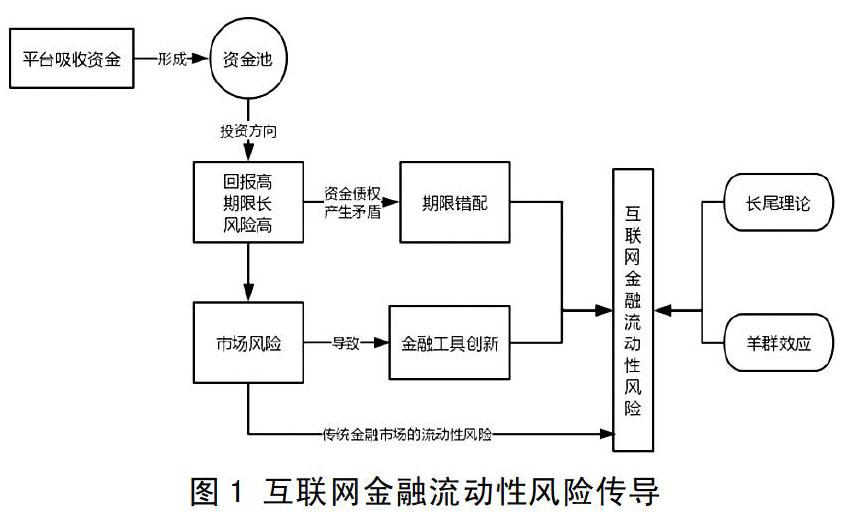

我国互联网金融发展至今已将近20年,经历了萌芽阶段(90年代末-2004年),起步阶段(2005-2012年)以及高速发展阶段(2013年至今)三个阶段。2013年支付宝APP中推出余额宝引发个人投资者的广泛追捧,迅速在一年之内成为国内最大货币基金。其他互联网金融公司追赶热潮,也相应推出类似业务。中国互联网金融自2013年以来进入高速发展阶段,p2p、第三方支付这些依托互联网的金融服务都呈现出了迅猛发展的态势。互联网金融如今的发展不可避免要提及到数字技术,智能电话的普及是互联网金融发展依托的基础之一。截止到2018年末,中国移动电话用户数已经达到15.7亿。移动数字技术所具有的普遍性与普惠性为相关互联网金融企业的服务提供便利,提高效率的同时减少成本。互联网金融是一把双刃剑,在带来便利的同时也带来了各类风险,流动性风险发生的情况也不断变化。

互联网金融具有特殊性:一是新兴性。目前阶段互联网金融的各类制度不够完善,例如备付金制度。无法为互联网金融机构支付系统的正常运行提供保障。二是瞬时性。互联网本身就具有瞬时性,互联网金融依托网络应运而生,还无法做到准确预测风险,如果遇到大量撤资情况,机构本身无法提供足够流动性。三是独立性。与传统金融机构不同的是,互联网金融机构还不够规范,监管不足,所以无法与银行之间进行拆借,也无法得到央行的紧急救助,一旦发生流动性风险后果严重。互联网金融无法脱离网络运行,一旦网络出现问题则无法满足从资金池迅速提现的需求。所以技术问题在很大程度上导致了互联网金融流动性风险。

三、互联网金融流动性风险分析

(一)风险识别

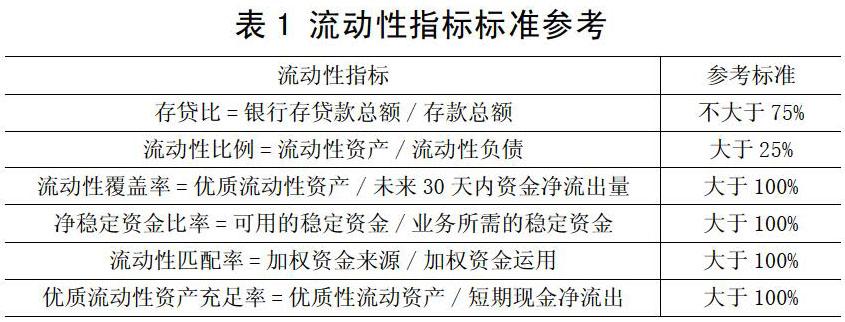

风险识别最主要的目的是认识到经营活动中的风险因素,可以先依据流动性风险的定义、具体表现区分出该风险类别再通过指标对比识别风险。在识别风险后,对于互联网金融流动性风险的度量与防控更有针对性更加准确。金融行业从整体来说都面临流动性风险,互联网金融风险由于其新兴性与特殊性,目前并没有准确指标来衡量识别。但是互联网金融的发展与商业银行密不可分,银行既是传统金融行业的主体也是互联网金融行业发展的核心。传统金融行业以商业银行为例对于流动性风险的识别方法较为完善。由此识别互联网金融流动性风险可以借鉴商业银行流动性的指标作为参考。巴塞尔协议对于商业银行流动性的要求极为严格,用存贷比、流动性比例、流动性覆盖率、净稳定资金比率等流动性指标来识别流动性风险。从互联网金融企业角度,当指标与参考标准差距较大时就说明出现流动性风险的可能性极大,就要求互联网金融企业调动更多优质流动性资产用来应对可能发生的流动性风险。从投资者的角度,可以从资金净流入、资金净流出情况识别流动性风险。结合时间期限、债权理财情况后资金依旧长期处于净流出状态,该互联网金融企业发生流动性风险的可能性极大。

(二)风险度量

互联网金融涉及到多方主体,例如金融服务的供求双方、中介机构和传统金融机构等。其业务的新兴性、产品的多样性、主体关系的复杂性导致了互联网金融风险,也对其度量产生了新的要求。只有对互联网金融风险有针对性的运用定量方法才能让互联网金融的防控与监管有据可依。

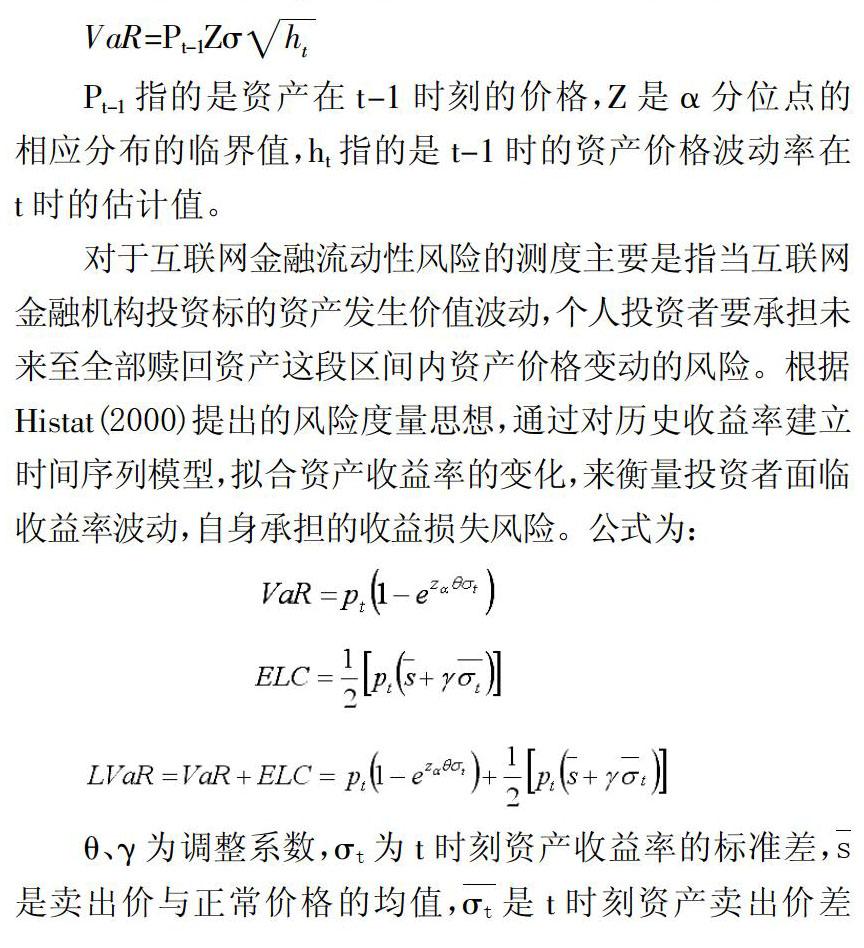

目前从国内外学者的研究来看对于互联网金融风险的研究多数集中在对于各类互联网金融风险的度量和互联网金融风险的影响方面。对于信用风险的度量较多,对于流动性风险、操作风险的度量较少。互联网金融风险的度量不仅与监管有着密切关联,还与对消费者的保护有关。除了将互联网金融各类风险程度与互联网金融影响程度作为度量标准,消费者承担风险程度也可以作为风险度量的标准之一。对于金融风险的测度方法,VaR模型是一个普遍的方法。在传统金融中,银行业通常运用VaR模型来度量银行业金融产品的风险程度,也称为在险价值,该模型客观地描述了风险价值,根据历史数据,建立对未来风险预测的模型。根据过去承受风险所导致的损失,通过时间数列数据运用蒙特卡罗法、历史记录法等方法建立模型,度量风险乃至预测。互联网金融企业虽然与传统金融机构相比具有独特性,但是从实质上来说同为资金融通的媒介与手段。所以对于互联网金融风险的测度,也可以使用该方法。VaR模型是由馬科维茨的均值-方差模型演变而来。VaR模型最早是用来衡量衍生品的风险,直到近代巴塞尔银行监督委员会将银行VaR纳入银行风险资本度量项目中。在险价值对于未来风险的预测让该方法得到广泛使用。VaR(在险价值)公式:

Pt-1指的是资产在t-1时刻的价格,Z是α分位点的相应分布的临界值,ht指的是t-1时的资产价格波动率在t时的估计值。

对于互联网金融流动性风险的测度主要是指当互联网金融机构投资标的资产发生价值波动,个人投资者要承担未来至全部赎回资产这段区间内资产价格变动的风险。根据Histat(2000)提出的风险度量思想,通过对历史收益率建立时间序列模型,拟合资产收益率的变化,来衡量投资者面临收益率波动,自身承担的收益损失风险。公式为:

(四)在外部因素影响流动性风险的过程中,明确监管和金融创新的分界线

互联网金融产品的创新和政府的监管并不是完全对立的两个方面,应该明确分界线利用合理的监管手段达到合适的创新程度。互联网金融的创新应该以普惠更多中小投资者为目的。因为互联网金融具有长尾特征,要使长尾理论更有效,就需要降低金融服务门槛,尽量扩大长尾市场。长尾市场存在数量多的“草根”人群,所以需要利用金融创新的手段为大量“草根”阶级提供互联网金融服务、防控该人群所面临的金融风险,体现出未来金融将具有“普惠”的方向与特征;金融监管机构在金融创新与监管方式之间要保持最佳平衡。不同的情况要用不同的方式监管,例如:对投资资金安全、互联网金融市场没有较大威胁的金融创新业务应该出台相关政策支持、对于有可能给投资者和金融市场带来各类风险的金融创新产品要划分监管范围并着重监管,实施差异化的监管方式有利于风险的度量与外部监管。为了保持互联网金融的持续健康发展,使传统金融与之可以更好地融合为实体经济服务,不仅要保证互联网金融自由的创新环境还要在发展过程中保持风险监管和金融创新的平衡。

(五)在产生流动性风险的整个过程中,完善互联网金融的监管体系

首先,适当的互联网金融监管程度有利于调动积极性,所以需要对监管方法、准入制度、干预政策都采取谨慎的态度。同时互联网金融风险是一把双刃剑,并不能因为存在风险就限制其持续良好发展,在宏观政策上的引导非常重要。其次,随着互联网金融的发展很多法律条款并不能满足经济技术发展的要求。要具体问题具体分析,结合互联网金融的特点,对于现有不足的旧条款要完善修改;现有不合理的旧条款要适当删减;符合大众合理需求的新条款也要纳入。以此为依据为互联网金融发展提供有效法律依据,完善相应法律体系。最后,我国互联网金融有混业经营的特征,但是我国目前对于其监管采取分业方式已经落后于互联网金融发展程度。所以未来需要创新监管方式,对于互联网金融应该进行整体合理的混业监管,出台更加具体的法律法规,保证互联网金融的绿色可持续发展。

[参考文献]

[1]Mary J Cronein. Banking&Finance on the Internet[M].America: Wiley, 2002:133-156.

[2]羅明雄,唐颖,刘勇.互联网金融[M].北京:中国财政经济出版社,2013.

[3]贾甫,冯科.当金融互联网遇上互联网金融:替代还是融合[J].上海金融,2014(2):30-35.

[4]邱冬阳,肖瑶.互联网金融本质的理性思考[J].互联网金融,2014(3):19-22.

[5]Weiss, G.N., Pelger,k ,Horsch .A. Mitigating Adverse Selection in Peer to Peer Lending: Empirical Evident from Prosper.com. Working Paper, TU Dortmund, Germany, 2010.

[6]洪娟,曹彬,李鑫.互联网金融风险的特殊性及其监管策略研究[J].中央财经大学学报,2014(9):42-46.

[7]魏鹏.中国互联网金融的风险与监管研究[J].金融论坛,2015(7):3-9.

[8]Puro,L.,Teich,J.,Wallenius,H.,Wallenius,J..Borrower Decision Aid for People to People Lending[J].Decision Support Systems,2010,Vol.49:52-60.

[9]Eric C. Chaffee,Geoffrey C. Rapp. Regulating Online Peer-to-Peer Lending in the Aftermath of Dodd-Frank:In Search of an Evolving Regulatory Regime for an Evolving Industry [J].Washington and Lee Law Review,2012(1):485-533.

[10]李有星,陈飞,金幼芳.互联网金融监管的探析[J].浙江大学学报,2014(4):87-96.

[11]张芬,吴江.国外互联网金融的监管经验及对我国的启示[J].金融与经济,2013(11):53-56.

[12]王倩,吴承礼.互联网金融风险生成机理分析[J].社会科学辑刊,2016(5):88.

[13]Smedlund A. Value cocreation in service platform Business modles [J]. Service Science,2012(4):79-88.

[14]李明选,孟赞.互联网金融对我国金融机构信用风险影响的实证研究[J].企业经济,2014(11):165-170.

[15]宋光辉,吴超,吴栩.互联网金融风险度量模型选择研究[J].金融改革,2014(12):16-19.

[16]李红艳.基于AHP-模糊综合评价法的互联网金融风险评估研究[D].济南:山东财经大学,2015:31-47.

[17]欧阳资生,莫廷程.互联网金融风险度量与评估研究[J].湖南科技大学学报(社会科学版),2016(3):173-178.

[18]张晓.互联网金融与传统金融的双向系统性风险溢出效应研究——基于AR-GARCH-CoVaR模型分析[J].中南财经政法大学研究生学报,2016(2):64-70.

[19]邹静,王洪卫.互联网金融对中国商业银行系统性风险的影响——基于SVAR模型的实证研究[J].财经理论与实践,2017(1):17-23.

[20]Hisata Y, Yamai Y. Research toward the Practical Application of Liquidity Risk Evaluation Methods [J]. Monetary & Economic Studies, 2000, 18(2):83-127.

[责任编辑:潘洪志]

[作者简介] 姚凤阁(1971-),教授,博士生导师,管理学博士,研究方向:资本市场理论与实务;杨希茹(1996-),女,黑龙江哈尔滨人,硕士研究生,研究方向:金融风险管理。

[基金项目] 2017年度国家社会科学基金项目:供给侧结构性改革背景下的农村金融服务创新和风险控制研究(17BJY119);2014年度黑龙江省社科规划重大决策咨询项目:黑龙江省“两大平原”现代农业综合配套改革实验的理论思考与对策研究(14G002);2016年度黑龙江省哲学社会科学习近平总书记专项项目:供给侧结构性改革背景下黑龙江省现代化农业发展金融支持研究(16JYH01)。

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

银行家(2021年8期)2021-09-06

大社会(2020年3期)2020-07-14

今日财富(2020年1期)2020-01-30

都市生活(2019年2期)2019-07-01

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11