建陶行业煤改气的观察与思考

2019-11-29 09:05刘可春黄宾李家铎余超

佛山陶瓷 2019年10期

刘可春 黄宾 李家铎 余超

摘 要:为了应对日益加剧的环境污染,自2011年起,在国内的部分陶瓷产区开始推行煤改气。进入2016年,“退城入园”和“煤改气”成为国内大部分建陶产区规划的主要方向,时至今日,只有少数几个产区还没有提出“煤改气”。本文通过对广东省佛山市某区的建陶行业调研数据进行分析,对煤改气的必要性、可行性和推进提出观点和建议。

关键词:建陶;煤改气

1 前 言

中国建筑陶瓷产业经过30多年的飞速发展,产量已经攀升为世界第一。然而,陶瓷一直被视为“三高一资”(高成本、高污染、高能耗、资源型)行业而备受诟病,近年来的“环保风暴”也使陶瓷行业在节能减排工作中首当其冲。为进一步推动陶瓷行业清洁发展,佛山市先后制定了《佛山市2018年蓝天保卫战实施方案》(佛环委〔2018〕57号)和《佛山市建筑陶瓷行业清洁能源改造工作方案》佛府办函〔2018〕881 号,明确要求所有建筑陶瓷企业全面改烧天然气。煤改气过程中也遇到诸多社会问题,其中供气不足导致企业停产、限产状况时有发生。为了准确了解煤改气的基本情况,考虑佛山是国内最主要建筑陶瓷产区,我们对佛山市下辖某区建筑陶瓷产业进行调研,并对数据进行了分析。

2 产业整体情况

该区目前共有建筑陶瓷企业19家,共配置喷雾塔83个,窑炉128条,2017年度19家陶瓷企业合计消费原煤121.4万吨,水煤浆58.8万吨。主要产品为抛光砖、抛釉砖、仿古砖、瓷片、大板和精工玉石砖,其中绝大部分企业以生产抛光砖、抛釉砖和仿古砖等低吸水率瓷砖为主。总产能约3.54亿平方米/年,员工数约1.6万人。整体而言,经过多年的大浪淘沙,该区建陶企业均拥有自主品牌、自主研发和自主营销渠道,大部分具有较高的市场竞争力和品牌影响力,相关生产基地也面向全国布局。

目前佛山全市有建筑陶瓷企业共45家、窑炉285条、喷雾塔189个。上述三项指标,该区在全市的占比分别为42.2%、44.9%和43.9%。据中国建筑卫生陶瓷协会统计,2017年全市瓷砖产能为261.35万平方米/日,其中该区为107万平方米/日,占比40.9%(其中不包括某西瓦产能9万片/日)。

2017年,19家建筑陶瓷企业合计实现销售收入72.47亿元,上缴税收4.95亿元,占全区税收总额的8.99%,在主导行业中排名第二位,仅次于食品饮料产业。其中,年度纳税超千万元的纳税大户企业11家,占建筑陶瓷企业总数的58%,对制造业纳税大户数量的贡献率为11%,是纳税大户数量最多的制造业,企业数量和质量都处于领先位置。2018年年度纳税超千万元的纳税大户企业12家,占建筑陶瓷企业总数的63%。

3 建筑陶瓷企业“煤改气”效益分析

3.1 企业能源成本变化分析

目前,该区建筑陶瓷企业主要能源为煤炭,具体表现形式为煤制气和水煤浆,其中窑炉的主要燃料是煤制气,喷雾塔使用水煤浆。在以煤炭为主要燃料的情况下,企业能源成本消费占总成本的比例在20 ~ 40%之间浮动,大部分在30%左右。

3.1.1设备改造等固定成本投入增加

由于煤和天然气燃烧方式的不同,企业在“煤改气”前期要对窑炉和喷雾塔的主要燃烧系统进行更换。就窑炉而言,通过拆旧建新的方式拆除旧窑新建宽体窑,拆除2条旧窑可新建1条宽体窑,产能为旧窑的2倍左右,可有效提高天然气的利用率,降低用能成本。按天然气价格3元/立方米计算,与仅改造窑炉燃烧装置相比,生产1 m2的产品可节省燃气量30%左右,节约成本1元,但投入成本巨大。据测算,如果仅改造窑炉燃烧系统,每条窑炉的改造成本约为50 ~ 80万元;如果拆旧建新,每条宽体窑的建设成本约为1500 ~ 2000万元;每个喷雾塔的改造成本约为20万元。在行业利润率整体偏低甚至零利润和负利润的情况下,上述巨额的固定资产投入资金需求,已经成为阻碍企业“煤改气”的“拦路虎”。

3.1.2 能源成本大幅增加

煤炭和天然气的热值不同,煤炭热值平均为6000 kcal/kg,天然气热值平均为8300 kcal/m3,二者的用量也会有所不同。目前该区建陶企业生产1 m2产品,平均使用4.3 kg煤炭或2 m3天然气。按现有原煤价格880元/吨和天然气价格3元/立方米换算,生产1 m2产品的煤炭和天然气成本分别为3.8元和6元,用能成本增加约60%。对于个别企业,产品质量要求高,烧成周期较其它企业长、烧制温度也相对较高,天然气用能成本是煤炭的2倍以上。绝大多数企业在内部测算后认为,“煤改气”后用能成本提升约1倍。

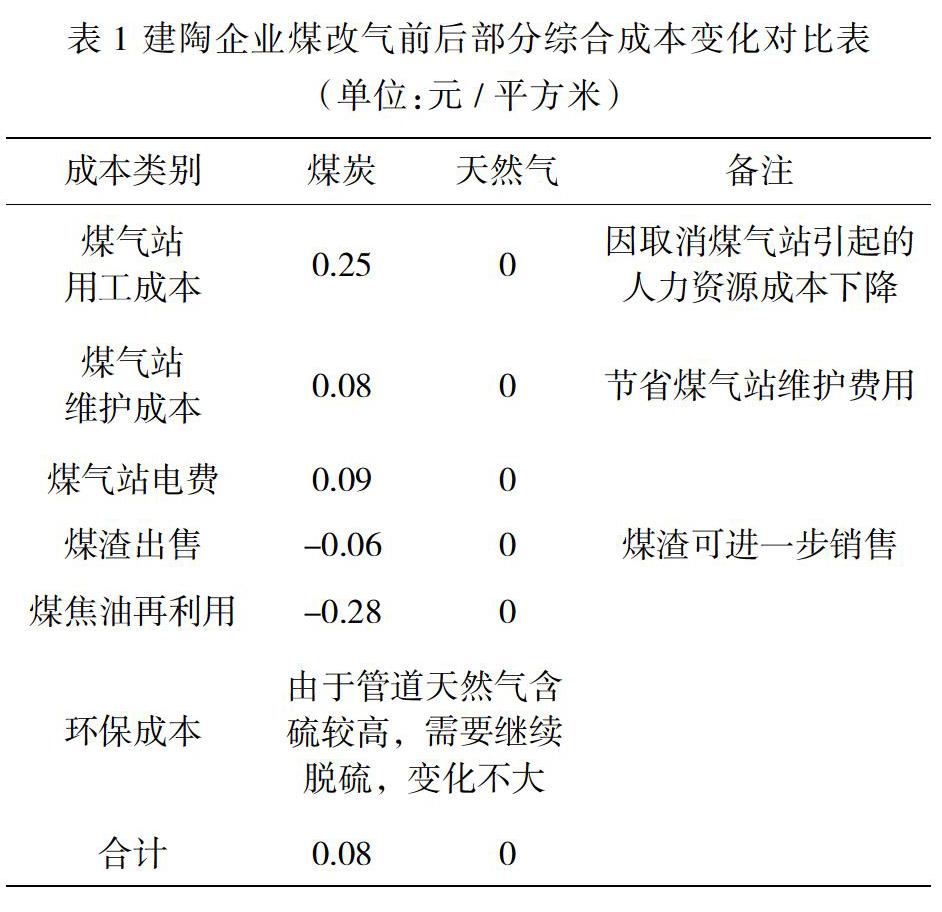

3.1.3 生产综合成本变化如表1

上表数据来源自区内三家年产量在1100 ~ 1300万平方米左右的企业,按1200万平方米进行计算,根据调查结果显示,仅仅在燃料运行系统部分,使用天然气可以比燃煤降低0.08元/平方米,年节约100万左右。加上固定资产折旧,每年降低成本支出400万左右,但是区内建陶企业煤气站已经投资到位,使用天然气并没有办法收回煤气站投资,还会导致已有投资浪费。综上所述,由于该区建陶企业的主流产品仍为传统的抛光砖和抛釉砖,煤改气将使企业的成本增加明显,难以在短时间内消化。

3.2 综合效益分析

3.2.1.能源消耗总量下降

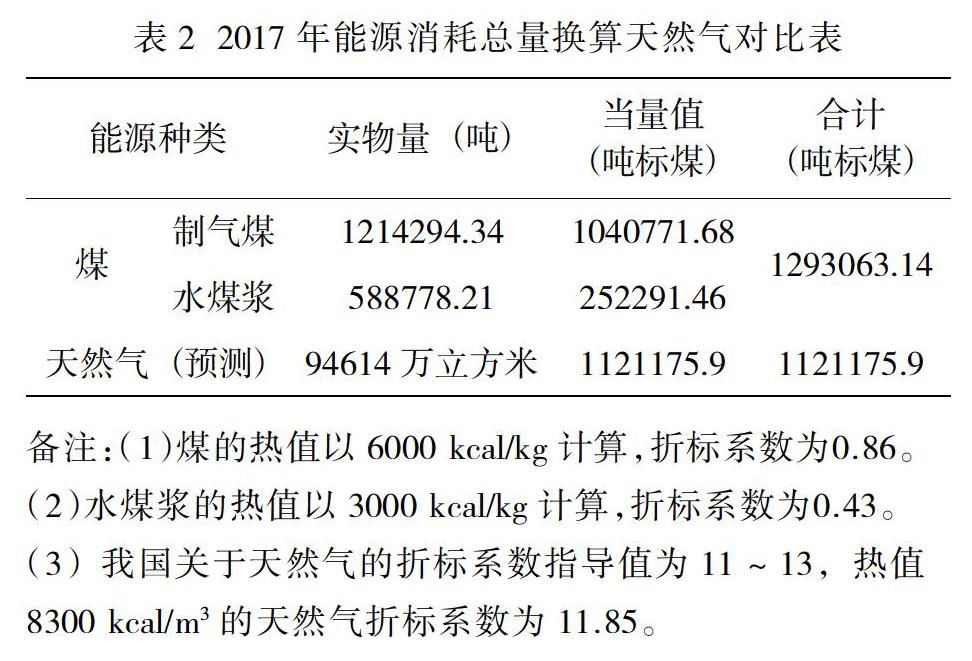

按照原煤和天然气的热值转换比率推算,在产能不变的前提下,“煤改气”后该区建陶企业能源消费总量将下降17.2万吨标煤,下降比例约为13.3%。具体原因是:由于煤转换为可直接利用的煤气或衍生为水煤浆时转换效率仅为70%,会有30%左右的能源损失。而作为高品位能源的天然气,无需转换即可直接使用。

3.2.2 社会效益增加

环境污染有所降低,主要是二氧化硫排放减少。建筑陶瓷企业的主要污染物包括氮氧化物、二氧化硫和颗粒物。《佛山市建筑陶瓷行业清洁能源改造工作方案》按照污染物排放水平将建筑陶瓷企业分两类:Ⅰ类企业,氮氧化物排放浓度≤180 毫克/立方米,二氧化硫排放浓度≤50 毫克/立方米,顆粒物排放浓度≤30 毫克/立方米;Ⅱ类企业,氮氧化物排放浓度>180 毫克/立方米,二氧化硫排放浓度>50 毫克/立方米,颗粒物排放浓度>30 毫克/立方米。对照上述标准,目前全区所有建陶企业在经过现有环保设备处理后均可达到Ⅰ类企业标准。从目前已部分“煤改气”的3家企业环保数据来看,二氧化硫已经显著降低。而颗粒物由于是在喷雾塔产生,所以基本无变化。从目前该区的环保容量来看,建筑陶瓷行业按照现有产能来计算,“煤改气”后二氧化硫排放量减少较为明显,氮氧化物和颗粒物排放变化不明显。

4 企业煤改气现状

4.1部分“煤改气”企业的改造初衷

目前,该区仅有3家企业实施了部分“煤改气”工作,各有1条窑炉在用天然气,“煤改气”的原因各有不同。A企业改造的1条窑炉用于生产高附加值的大板,虽然能源成本升高,但在高附加值产品的承受范围内,且天然气热值相对稳定,对产品质量保障度高,综合效益得到较为充分的体现。B企业为大型企业集团,区内基地生产线较多,主动改造1条窑炉,主要作为技术改造的试验线和示范线,为今后全面“煤改气”探索降成本、增效益的途径。C 企业只有一条生产线,煤炭的使用效率只有3成左右,“煤改气”后可以提高能源使用效率,另外,企业的产品以出口为主,销售价格和利润率相对较高。企业愿意主动“煤改气”,与企业的产品结构有着较高的关联度,只有高利润、高附加值的产品,才会首当其冲考虑“煤改气”。

4.2 企业对于煤改气的整体反应

绝大部分企业对于煤改气都持观望和反对态度。除了成本增加的原因以外,各企业负责人都表示,在当前建陶行业产能过剩、市场渠道由房地产商高度垄断的前提下,相当一部分企业都是靠打价格战维持生存。在这种形势下,“燃气”企业与“燃煤”企业在面对相同的市场竞争时,必然在成本上处于劣势,竞争力下降必然导致市场份额被迅速吞噬。因此,很多企业表示希望“煤改气”工作能够全国“一盘棋”统一推进,保证大家可以站在同一起跑线上展开竞争。

应对强制“煤改氣”,区内建陶企业主要有三种应对态度。第一种是全部外迁或停产,这类企业多在市外有生产基地,有些甚至在全国布局,他们会把制造迁移到外地燃料成本较低的地区。第二种是部分产能外迁,这类企业明确表示,对于附加值较低的产品线将转移至不用烧气的地区,例如某企业在阳西有生产基地,且当地政府正督促其尽快建设投产,而且没有必须使用天然气的强制性要求,所以会将抛光和抛釉生产线转移,在该区可能只保留精工玉石砖生产线。第三种是坚持本地改造,从目前看,只有前面提到已经完成煤改气的C企业态度鲜明,原因如前说明,不具有普遍代表性。

5 煤改气思考与建议

5.1 有序推进,适当支持

目前受大环境影响,全国陶瓷行业进入隆冬,佛山的企业也不能幸免,体现在企业的动工率较低、利润下滑,众多建陶企业纷纷表示“谁先改,谁先死”。目前该区陶瓷企业都在工艺技术、设备方面具有较高的先进性,污染物排放处于较高水平,环境效益较好。要调动企业“煤改气”的积极性,需要配套相应的扶持政策,对企业在技术改造、固定资产投入,以及气价等方面予以适当的阶段性扶持,以保持其在市场竞争中拥有适当的竞争力,并留出向产业链高端攀升的时间和空间。

对于国家推进天然气的使用,区内建陶企业都有清晰认知,对于使用天然气可以撤销煤气站减少用工等方面给企业带来好处,企业普遍认同。在煤改气的推行方面需要考虑以下两个方面的因素:一是全国同步推进,避免因局部煤改气带来的使用天然气地区企业成本上涨而降低竞争力;二是正视存在的供气不稳定和价格上涨等不确定性,预先制定配套政策进行管控,能源供应不能简单放给市场,否则会造成社会问题。

5.2 统筹规划保障天然气供应

除成本因素外,企业最担心的就是天然气的供应问题,包括供气量能否满足要求,以及天然气品质和热值的稳定性等问题。如果窑炉全面完成改气,建筑陶瓷行业会新增需求9.6亿立方米/年,加上喷雾塔改造需要至少14亿立方米/年,而该区燃气的规划是2020年供气量为7.15亿立方米,这显然是没有将建筑陶瓷企业“煤改气”考虑在内。根据在清远建有生产基地的多家企业反映,该市“煤改气”企业都遇到了改造后供气不足的情况。2013年,福建泉州虽然部分地区如期完成陶瓷企业“煤改气”工作,但随之而来的供气不足和天然气质量不稳定等问题相继出现,在企业中出现了限制用气、部分窑炉停产的尴尬,直接导致“福建陶瓷”品牌的垮塌。

5.3 增加供气主体保障用气方利益

目前佛山市天然气市场只有燃气公司一家经营,除了气源供应问题,价格谈判也很难达到企业预期。虽然部分建筑陶瓷企业与其它气源企业进行了沟通,天然气价格也能够承诺在企业“煤改气”后的接受范围,但苦于没有管道,只能放弃合作的想法。应逐步放开天然气供应市场竞争,让企业间的市场化竞争给建筑陶瓷甚至其它行业企业带来更大的降成本空间,同步减少政府的扶持资金支出。

企业反映较为集中的另一个问题就是天然气价格不透明,也加重了企业竞争的不公平。由于当前气价协商确定机制、单个企业议价能力较弱所导致企业用气成本偏高。应建立气价阳光定价机制,畅通气价协商机制,进一步降低企业综合成本。

6 结 语

煤改气的出发点是环境保护,这就需要我们把二者的环境污染做科学的研究对比,显然目前这个方面是欠缺的。对于普通民众和政府管理人员,煤炭是黑乎乎的,在运输和使用过程中总会有散落和粉尘扬起,而天然气在管道中,看不见摸不着,显然更干净。而对于专家和技术机构,仅仅看到这些是不够的,而且这个方面控制技术易于研发和实施,真正的困难在于准确测量二者燃烧过程和燃烧后烟气排放所带来的污染物种类和浓度,并采取有效措施进行控制和消除或减弱。另外,能源国情越来越公开透明,我国是天然气匮乏的国家,出于能源战略考虑,优先使用国际采购天然气是符合国家利益的,这个毋庸置疑。以当前天然气供求状况看,供应基本上是国家掌控,每一阶段的供应量是清楚的,这就需要政府主管部门统筹协调,有序推进煤改气,确保供需平衡,维护社会经济稳定。

猜你喜欢

湖北经济学院学报·人文社科版(2023年12期)2023-12-26

消防界(2019年9期)2019-09-10

学与玩(2018年5期)2019-01-21

江苏建材(2018年2期)2018-05-21

景德镇陶瓷(2017年2期)2017-05-26

海峡姐妹(2016年5期)2016-02-27

中国陶瓷工业(2015年4期)2016-01-05

陶瓷科学与艺术(2015年2期)2015-08-15

陶瓷科学与艺术(2015年8期)2015-02-26

陶瓷(2011年8期)2011-09-04