浦发银行不良贷款率影响因素研究

2019-12-06 06:26黄海文

商情 2019年49期

黄海文

【摘要】近年来我国金融行业发展迅速,特别是银行这一重要的金融机构,其在调节社会资金余缺,实现资源合理配置,促进经济发展的同时,也存在着不良贷款率逐年走高的风险。本文首先通过对浦发银行自身不良贷款的分析,发现浦发银行存在着这样不良贷款和不良贷款率双升的趋势,且比较其他同性质商业银行,可得出浦发银行不良贷款太过密集;然后选择GDP增长率、M2增长率、拨备覆盖率、成本收入比、最大10家客户贷款比例、存贷比这六个因素作为解释变量,建立多元线性回归模型进行分析,可得到如下结论:GDP增长率、拨备覆盖率跟不良贷款率为负相关的,存贷比跟不良贷款率为正相关的,而M2增长率、成本收入比、最大10家客户贷款比对不良贷款率的影响并不明显。

【关键词】浦发银行 不良贷款率 多元线性回归分析 影响因素

一、引言

众所周知,商业银行是一个能调整整个社会资金,实现社会资源合理配置的金融中介机构,其对于一个国家的作用可想而知。但是,商业银行运营的业务很特别,导致其在运营的过程中会碰到很多种类的风险。而浦发银行与其他同性质的商业银行之中不良率为最高,这大大的损害了浦发银行的市场核心竞争力和形象力。 本文主要是:通过探索和分析浦发银行现在面临的不良贷款现实状况,因此可以从理论上得出影响其不良贷款率的可能因素。通过对可能会影响浦发银行不良贷款率的各个变量构建多元线性回归进行统计分析,可以得到具体影响不良率的变量。

从国家的角度上来说,商业银行作为一个十分重要的金融中介机构,降低其不良贷款率不仅能保持其在金融市场的核心地位,还能维持国家的金融稳定和促进经济的发展。从银行本身角度上而言,银行对不良贷款的管理能力是其生存与发展的最关键的能力之一,对商业银行的不良贷款率的影响因素进行统计分析并提出相对合理的解决方案对于控制银行的流动性风险以及信用风险具有重大的意义,减少商业银行的不良贷款的比例除了能增加商业银行的收益之外,还可以有效的减少金融风险发生的可能性,从而使其促进实体经济更快的向好的方向成长。

二、浦发银行不良贷款现状

2016年浦发银行的各种类型的贷款额都在比上一年增多,而且各类不良贷款占的比例也较上年上升。2015年不良贷款率为1.56%,但是2016年不良贷款率是1.89%,升0.33个百分点。尤其是损失类贷款上升所占的比重很大,比2015年上升了177.24%。因此,从近两年贷款五级分类来看,浦发银行不良贷款数值和比率都在上升。然后从浦发银行2016年的财务报告数据可以发现,企业类贷款占总贷款的62.66%,由此可见其贷款的对象主要是企业贷款,浦发银行对于公司类贷款比较密集,主要表现于制造业、批发零售业、以及房地产业,这些行业的不良贷款率分别为4.87%、5.48%、0.27%,虽然采矿业占比不高,但是不良率为5.93%,远远超过了浦发银行不良贷款比例2.39%这一比例,说明了浦发银行贷款不够分散,而且这些行业特别是采矿业具有很大的违约可能性。

从收集的数据可以看出浦发银行在2011-2016年的最大客户贷款比例虽然每年都下降,但是比重都在10%以上,比重较高,说明浦发银行的贷款过于集中,这很有可能导致银行贷款损失较大,从而使得不良贷款的比例上升。

下面将对浦发银行不良贷款比例从横向和纵向进行比较。在各大同性质商业银行中,浦发银行不良率较高,为2.35%,远远超过其他商业银行,这对于浦发银行作为国内知名的较大型商业银行是非常不利的,不良贷款率过高意味着其竞争力较弱,这也在某些方面也说明其内部管理机制很脆弱和贷款政策比较宽松。

上表反映了浦发银行2011-2016年的不良贷款以及不良率呈现双升态势,近些年的不良贷款绝对值升的幅度大,远远超过了前几年的水平,而且不良率上升较快。

三、 浦发银行不良贷款率影响因素实证分析

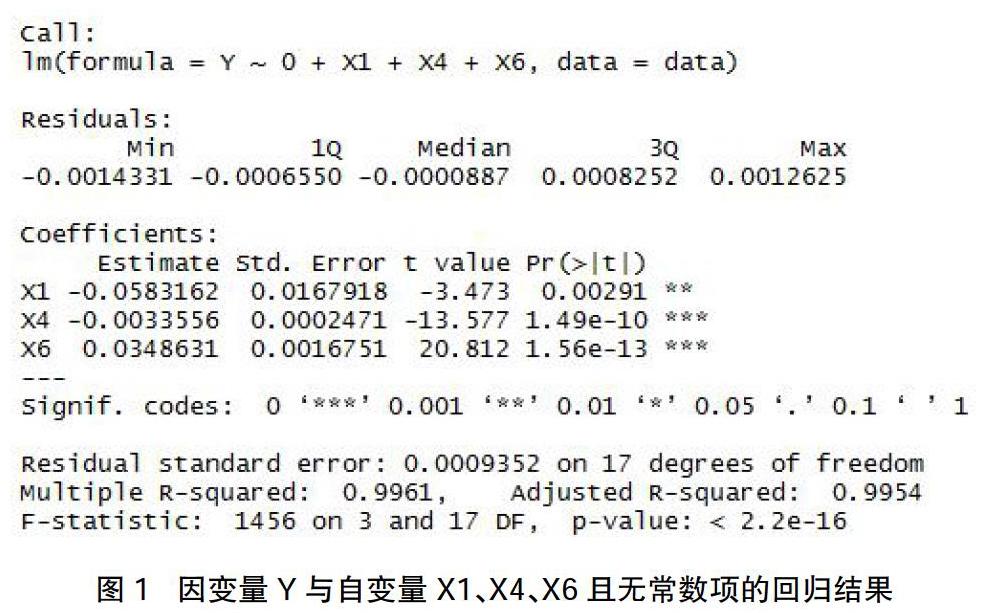

本文采用线性回归模型,把浦发银行各个季度的不良贷款率设因变量,GDP的增长率、M2增长率、成本收入比、拨备覆盖率、最大10家客户贷款比例以及存贷比设自变量。本文的实证研究以2012年第4个季度到2017年第3季度的浦发银行财报中展示的数据作为样本。影响因素检验结果如下:为了书写简便,将设定的浦发银行各季度的不良贷款率作为因变量,记为,GDP增长率、M2增长率、成本收入比、拨备覆盖率、最大10家客户贷款比例以及存贷比作为自变量,分别记为X1、X2、X3、X4、X5、X6,下面使用R软件(该软件主要功能是进行数据探究、处理和分析的一种实用性较强的软件)进行操作,采用逐步回归选择合适的变量。

从图1可得,各个变量的系数p值均小于0.05,通过了显著性检验,且可决系数为0.9954,整个方程通过了拟合优度检验。因此,最后模型为: Y=-0.0583162*X1-0.0033556*X4+ 0.0348631*

X6,接下来对模型Y=-0.0583162*X1-0.0033556*X4+ 0.0348631*

X6 进行回归诊断。经过进一步的残差分析,残差的齐性检验,残差的异方差检验,发现该回归模型不存在异方差。通过计算,解释变量相关系数矩阵的条件数为99.84367,小于100,认为多重共线性程度很小。因此,最后选择的模型为:Y=-0.0583162*X1-0.0033556

*X4+0.0348631*X6

該模型表明:若GDP增长率增加1单位,不良贷款率就降0.0583162个单位;若拨备覆盖率增加1单位,不良贷款率就降0.0033556个单位;倘若存贷比增加1单位,那么不良贷款率就增加0.0348631个单位。

四、 结论

本文先对浦发银行贷款五级分类情况、不良贷款行业分布情况运用图表分析,比较分析等一系列的分析方法对不良贷款的现状进行分析,最后我发现银行的不良贷款率和不良贷款绝对值都在向上增大,且贷款较过于集中。其次构建回归分析模型对影响着浦发银行不良贷款率的一些变量做了分析,挑选了6个解释变量,但是最后只有3个变量通过了检验,其是GDP增长率、拨备覆盖率和存贷比。其中,GDP增长率跟拨备覆盖率与不良贷款率之间是负相关的,而存贷比与其显现正相关。这三个因素和不良贷款率之间的关系验证了理论的正确性,对于浦发银行解决不良率问题具有现实意义。

参考文献:

[1]刘艺川.中国农业银行不良贷款率影响因素分析[J].市场研究,2019,(05).

[2]屠宇航.我国商业银行不良贷款率的影响因素研究[J].生产力研究,2018,(12).

[3]黄冬登.中国农业银行不良贷款率变动影响因素分析[D].安徽农业大学,2018.

[4]魏莉.我国商业银行不良贷款影响因素分析[J].现代经济信息,2018,(09).

猜你喜欢

证券市场周刊(2019年16期)2019-04-28

中国经济周刊(2018年6期)2018-02-08

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29