运用投资者情绪预测资产收益率

2019-12-06 06:21李星洲

中国市场 2019年28期

李星洲

[摘要]文章运用了行为金融学对投资者情绪的研究方法,探讨投资者情绪对资产收益率的影响。文章阐述了投资者情绪对金融市场的影响,构建了反映投资者情绪的指标,将情绪指标输入神经网络算法预测资产收益率方向,并在此基础上构建交易策略。

[关键词]投资者情绪;神经网络;资产收益率

[DOI]1013939/jcnkizgsc201928007

1课题介绍与文献回顾

投资者情绪对资产价格的影响是金融领域最热门、最具争议的话题之一。传统金融理论比如有效市场假说(EMH)认为市场是有效的、完善的,投资者是理性的,所有的信息都已经反映在当前的股价上[1]。传统金融理论试图基于“市场参与者是理性”的这一观念构建模型来理解金融市场。当投资者们收到新的信息时,他们会根据贝叶斯学习法则正确地更新他们对资产未来现金流与风险的预期,并基于新的预期做出符合主观期望效用最大化的投资决策。然而,投资者受生活经历、社会背景、知识经验、性格偏好等主观因素的影响,他们在投资中的行为并不完全遵守理性假设,或多或少表现出有限理性的特征。行为金融学认为,某些金融现象可以通过一些市场参与者不完全理性的模型来理解。这个领域有两个组成部分:限制套利和心理偏差。[2]限制套利(Limit of Arbitrage) 认为理性交易者很难消除由不理性交易者造成的混乱。De Long 等(1990)的研究认为市场中同时存在理性交易者和噪声交易者,噪声交易者基于错误的主观信念或与公司基本面无关的信息进行交易。具有随机误判因素的非理性交易者通过妨碍套利交易者交易导致套利者无法消除非理性行为进而影响资产价格。[3]心理学理论对完全理性的偏差进行了分类,投资者基于对资产未来收益和风险的预期进行定价时,由于过度自信、保守主义、处置效应、从众效应等心理因素的影响,会导致投资者对资产价格产生认知偏差,从而使股票偏离基本价值。[4]因此,投资者情绪是否是影响资产定价的风险要素是一个非常值得进行理论探讨和实证研究的问题。

早在1936年凯恩斯时期,就已经有研究人员分析了投资者情绪是否会影响资产价格。在这之后,Odean(1998)通过研究了1万个股票账户,发现投资者心理偏差会影响投资者的决策,长期持有亏损的股票投资者往往会过早地卖出獲利的股票。[5]Barber和Odean (2000)建立了“过度自信理论模型”,认为投资者会因过度自信偏差导致过度交易进而造成损失。[6]Scheinkman和Xiong(2004)的研究结合资产价格、交易量和波动率建立了一个连续时间均衡模型,此模型指出投资者过度自信易导致对资产价格的分歧,在卖空的限制下,投资者分歧容易引起投机性交易从而造成资产价格的泡沫。[7]Brown和Cliff (2005)通过研究得出投资者的心理偏差在繁荣和萧条阶段具有不同的表现,具有推动形成资产价格泡沫或者加剧经济衰退这一结论。[8]Stambaugh 等(2012)的研究则表明,投资者情绪对于长期空头投资策略具有显著的负面影响。[9]Bake和Wurgler(2006)指出投资者情绪对股票收益率产生显著的影响,投资者情绪低迷时,具有新股、市值低、高换手率及盈利较差等一种或多种特征的股票的收益率相对较高,而投资者情绪高涨时,具有上述特征的股票的收益率则相对较低。然而,检验投资者情绪重要性的一个主要挑战是,它不是直接可观察的。在其影响性研究中,Baker和Wurgler(2006)构建了一个新的投资者情绪指数(BW指数),该指数汇集了六个代表的信息,并发现高投资者情绪强烈地预测了横截面的低回报率。然而,投资者情绪能否预测股票价格仍是一个悬而未决的问题,Baker和Wurgler(2006)注意到,投资者情绪对市场的可预测性在统计上并不显著[10]。尽管行为金融学的学者已经进行了大量关于投资者情绪的研究,并建立了成熟的体系,但是目前鲜有研究关注利用市场情绪预测股票收益率并构建交易策略。

因此,在文章中,构建了一个预测分歧指标来度量投资者情绪,以解释股票市场的预期回报,宏观经济指标的真实值和预测值作为输入数据,进而使用机器学习方法来预测标普500指数的收益率方向。

文章的其余部分组织如下:第二部分解释了研究使用的数据和方法。第三部分介绍了研究搭建的模型,并进一步讨论了模型的结果。最后一部分将对这项研究进行总结。

2数据介绍与方法说明

本研究使用的数据来自费城联邦储备银行。费城联邦储备银行(Federal Reserve Bank of Philadelphia)在专业预测调查(Survey of Professional Forecast)中提供不同经济变量的预测。本研究中使用的预测变量包括以下几点。

(1)美国商业指标,其中包含11个变量:名义国内生产总值(NGDP)、国内生产总值价格指数(PGDP)、企业税后利润(CPROF)、失业率(UNEMP)、工业生产指数(INDPROD)、房屋开工率(HOUSING)、3月国债利率(TBILL)和穆迪Aaa评级企业债券收益率(BOND)。

(2)实际国内生产总值及其组成部分,其中包含8个变量:实际国内生产总值(RGDP)、实际个人消费支出(RCONSUM)、实际非住宅固定投资(RNRESIN)、实际住宅固定投资(RRESINV)、实际联邦政府消费支出和总投资(RFEDGOV)、实际州和地方政府消费支出和总投资(RSLGOV)、私人存货投资的实际变化(RCBI)以及商品和服务的实际净出口(REXPORT)。

(3)消费物价通胀率(CPI)。

(4)实际GDP下降概率(RECESS)。

每个变量包含个人预测和个人预测的中位数。在每个个人预测文件中,各列为不同的季度或年度预测,并且每列的根名称都用“1”到“6”(季度预测)或“A”和“B”(年度预测)标记。数字“1”表示进行专业预测调查的季度之前的季度的预测。数字“2”表示进行调查的当前季度的预测。数字“3”至“6”分别代表本季度后第一、第二、第三和第四个季度的预测。字母“A”和“B”代表本年度和下一年度的年度预测。

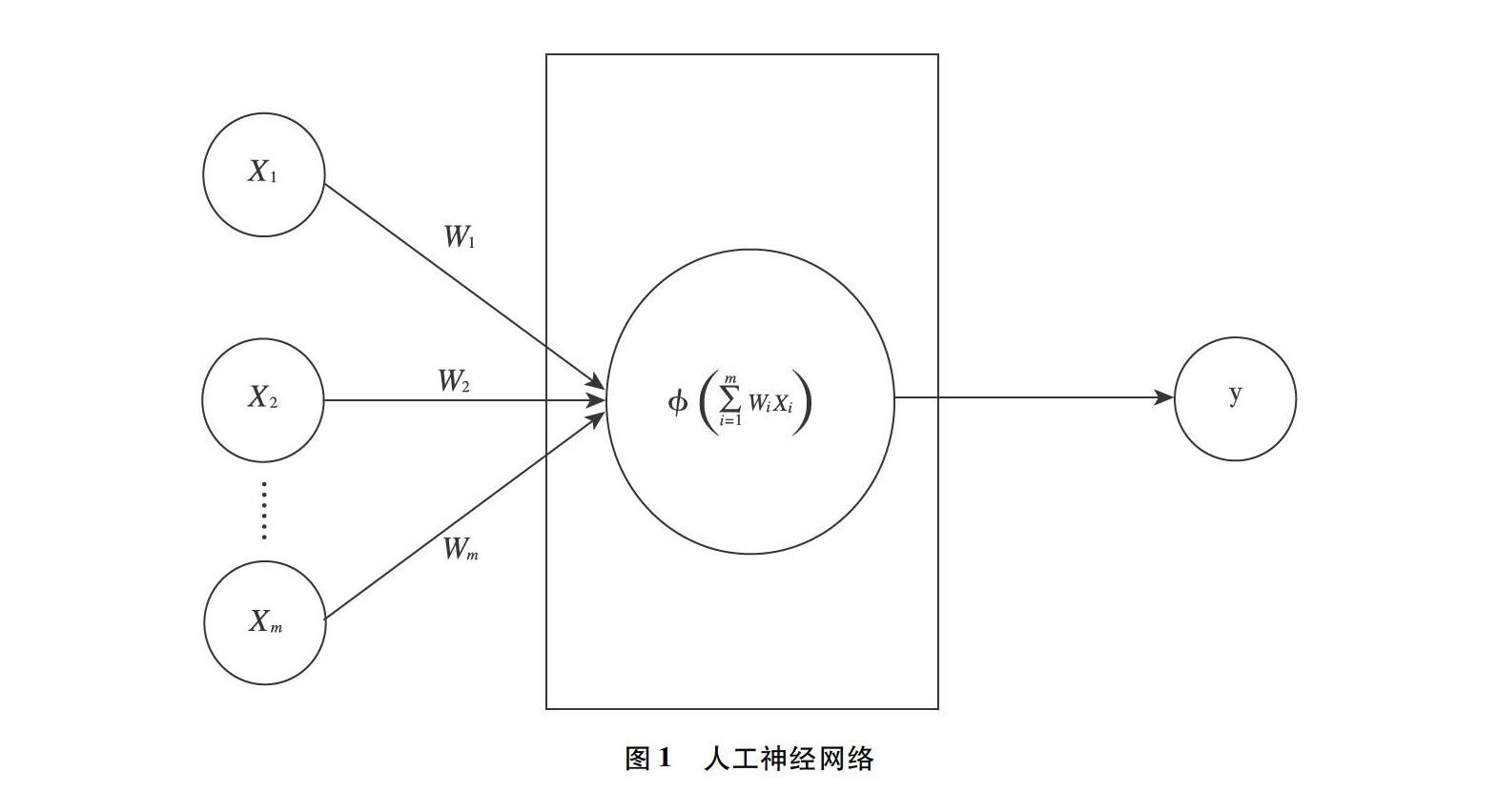

本研究的最终目的是利用机器模型算法预测未来股价方向的变化。本研究使用神经网络算法(ANN)来构建模型,神经网络是一个受构成动物大脑的生物神经网络启发的计算系统。人工神经网络(ANN)建立在一组称为人工神经元的节点上,这些节点模拟生物神经元的大脑。每一个连接,就像生物大脑中的一个突触,都将信号从一个人工神经元传递到另一个神经元。人工神经元接收信号,进行处理,然后发送给其他人工神经元[11]。

如图1所示,一个神经网络有m个输入数据且每个输入数据都带有权重W,人工神经元的输出由一个带有输入m和权重W的激活函数计算。每一个人工神经元有一个阈值,只有当激活函数发出的聚合信号超过阈值时,才会发送该信号。通常,不同的层可以对其输入执行不同类型的转换。信号从第一层(输入层)传输到最后一层(输出层),且输入层和输出层之间可能存在多个层。

首先选取数据来输入神经网络。应用OLS回归来挑选变量,并选取P值小于01且通过显著性检验的变量。OLS回归中的因变量是标普500收益率,解释变量是前一个时期经济指标的真实值、每个时期经济指标的预测中位数值以及每个经济指标不同时期的预测分歧。预测分歧是基于Güntay和Hackbarth(2010),Lopez-Salidoet 等(2017)和Bordalo 等(2018)的研究而構建的捕捉情绪的变量[12-14]。在经济形势较好时,投资者就会表现出过度自信,认为以后的经济形势会更好。因此,投资者愿意提供更多的资金,对利息要求较低,更多的项目可以融资成功。然而,实际情况往往没有投资者预想得那么好,当投资者意识到真实情况时,他们便会紧缩信贷,导致大量的项目融资失败。投资者会进一步认为经济形势要比想象得还差,因此更加严厉地紧缩信贷,进而导致经济萧条。因此,宏观经济的循环内生于情绪波动,进而导致了资产价格的变动。由于在经济衰退和经济繁荣期间,人们对未来经济预期的分歧可能会较大,导致实际值与预测值的差变大,因此预测的分歧可能会在这些时期急剧增加。因此,认为预测分歧可以衡量市场情绪,并将预测分歧定义为经济变量的个人预测值的标准差,其数学表达式定义为FD=std(FV),其中FD是某个变量的预测分歧(Forecast Dispersion),FV是某个变量的个人预测值序列。

3模型结果与讨论

首先将使用OLS回归挑选出合适的预测变量和预测分歧变量,其中,以“STD“为结尾的变量如NGDP4STD代表着变量NGDP4的预测分歧。

在经过OLS回归后,NGDP1, NGDP4STD, NGDP5STD, NGDP6STD, NGDPASTD, NGDPBSTD, PGDP2STD, CPROF4,CPROFA, UNEMP3, UNEMP4, UNEMPB,INDPRODB, INDPRODB, HOUSING5, HOUSING5STD, HOUSING6STD, HOUSINGBSTD, TBILLB, TBILL4STD, TBILLBSTD, BONDA,RGDP2, RGDP5, RGDP3STD, RGDP4STD, RGDPBSTD, RCONSUM6STD,RCONSUMBSTD,RNRESIN1STD, RRESINV6, RRESINVA, RRESINV2STD,RRESINV3STD,RSLGOV5STD,RSLGOVBSTD, RCBI1STD,RCBIBSTD, REXPORTA, RSLGOV5STD 和RSLGOVBSTD总计41个变量通过了统计检验,因此将这些变量归一化后作为输入数据输入ANN模型中。神经网络的最终输出是一个二元制变量,1表示标普500指数的收益率为正,0表示标普500指数的收益率为负。本研究使用反向传播演算法训练神经网络的12层网络(其中10个为隐藏层),每层包含2个节点。最后一层的激活函数为“sigmoid”函数,第一层和所有隐藏层的激活函数是“tanh”函数。另外,神经网络中的批尺寸为50,迭代次数为300次。

训练数据集包含1981年第三季度至2008年第四季度的数据,测试数据集包含2009年第一季度至2018年第二季度的数据。在训练数据集上的模型准确率达到了8882%,在测试数据集上的预测准确率达到8358%。根据预测,本研究构建了如下图所示的季度交易策略。

策略实现了51236%的累计收益率,超过了标普500指数的累计收益率35010%。

相比于其他研究的预测,使用宏观经济指标和情绪指标作为神经网络的输入数据,从而预测资产收益率方向的方法表现稍好。Tsai和Chou (2009) 使用人工神经网络和决策树算法预测台湾交易所的股票,在测试数据集上得到了8108%的准确率。[15]Neto 等(2010) 使用了人工神经网络预测了巴西国家石油公司的收益率方向,并在测试数据集上得到了83%的准确率。[16]Kara 等(2011) 使用了人工神经网络和支持向量机算法预测伊斯坦布尔交易所的股票收益率方向,并在测试数据集上得到了7574%的准确率。[17]Oliveira等(2013)在研究中添加了大量的财务变量(市盈率、净资产收益率、账面市值比和利润率等)和技术变量(股票收盘价、开盘价、最高价、最低价和成交量等)作为输入数据,并在测试数据集上得到了9362%的准确率。[18]因此,如果添加一些财务指标和技术指标并结合情绪指标作为输入数据,或许可以提高模型的预测准确率进而提升交易策略的累计收益率。

4结论

综上所述,本研究试图了解股票市场的投资者情绪,找出既能捕捉投资者情绪又能显著影响股票收益的变量。本研究将宏观经济变量真实值、预测值与预测分歧相结合,运用神经网络模型预测标普500指数的价格变动方向,并在此基础上,构建了基于预测的交易策略。然而,这项研究仍有局限性。虽然训练数据集的预测精度达到8882%,但测试数据集的预测精度下降到了8358%左右。此外,费城联邦储备银行(Federal Reserve Bank of Philadelphia)提供的数据是一个季度的时间序列,因此交易策略无法捕获每日的股票回报。并且值得注意的是,并非本研究中的所有变量都可以使用,仅基于该模型构建能够盈利的交易策略也并不完全可靠。因此,方法与模型仍然存在改进的空间,添加新的财务变量与技术变量和将该模型与其他方法相结合可能会得到更好的结果。

参考文献:

[1] MALKIEL, BURTON GThe efficient market hypothesis and its critics[J]. Journal of Economic Perspectives, 2003, 17(1):59-82

[2]THALER R Chapter 18 a survey of behavioral finance[J]. Handbook of the Economics of Finance, 2003,1(3):1053-1128

[3]LONG J B D, SHLEIFER A, SUMMERS L H, et al Noise trader risk in financial markets[J]. Journal of Political Economy, 1990,98(4):703-738

[4] BLOOMFIELD R JBehavioral finance[J]. SSRN Electronic Journal, 2006, 11(3):429–437

[5] ODEAN TDo investors trade too much[J]. Social Science Electronic Publishing, 1998, 89(5):1279-1298

[6] BARBER B M,ODEAN TTrading is hazardous to your wealth: the common stock investment performance of individual investors[J]. The Journal of Finance, 2000, 55(2):773-806

[7] JOSE SCHEINKMAN, XIONG WHeterogeneous beliefs,speculation and trading in financial markets[J]. Lecture Notes in Mathematics(Springer-verlag), 2004, 1847(1):223-233

[8] BROWN G W , CLIFF M TInvestor sentiment and asset valuation[J]. The Journal of Business, 2005, 78(2):405-440

[9]STAMBAUGH R F , YU J , YUAN YThe short of it: investor sentiment and anomalies[J]. Journal of Financial Economics, 2012, 104(2):288-302(下轉P15)

猜你喜欢

电子制作(2019年19期)2019-11-23

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

重型机械(2016年1期)2016-03-01

大连工业大学学报(2015年4期)2015-12-11

西部金融(2015年9期)2015-10-26

海军航空大学学报(2015年4期)2015-02-27

电测与仪表(2014年20期)2014-04-04

电测与仪表(2014年2期)2014-04-04