四川长虹公司财务风险分析及防范研究

2019-12-10 09:41安越

今日财富 2019年31期

安越

随着市场经济的快速发展,市场竞争更加激烈,企业所面临的内外部不确定因素更加复杂,在生产经营过程中受到来自各个方面的财务风险也更加严峻。四川长虹是一家具有重要影响力的信息家电和服务提供商,其经营状况也不可避免地出现财务风险问题,通过对其2013至2017年的财务数据分析之后发现,由于公司内部或外部双重因素的影响,公司的财务状况并不乐观,从筹资、投资、营运这三个层面分析公司的财务状况,发生公司存在一定的财务风险。由此,对企业存在的问题进行合理总结,并提出合理的解决措施,使企业增强核心竞争力,促进企业可持续发展。

一、研究背景

随着经济的迅速发展,影响企业经营发展的内部、外部的无法确定的影响因素变得越来越复杂,也容易导致财务风险。财务状况的好坏直接影响公司的经营效率和成果,企业要想在激烈的竞争中立于不败之地,就必须加强财务风险管理意识。目前家电市场已经过饱和,企业竞争异常激烈,有些家电企业的经营效益下降,营业收入增长缓慢,应收账款周期长,产品滞销库存积压,致使资金周转不灵成本上升,盈利空间缩小,企业的财务状况处于不理想状态。财务风险伴随着企业各个生产经营方面,在企业日常生产经营活动中需要时刻关注和警惕可能导致的风险,才能及时调整相关的战略决策,更好地规避财务风险。

二、四川长虹公司财务风险现状

(一)四川长虹公司基本情况

四川长虹公司主要经营内容是家电产品服务和电子产品的供应,成立于1958年,上市于1994年,主要产品有电视、空调、冰箱、IT、通讯等,经过多年的发展,其内容已经从简单的家电制造转变为包含智能家电、电子科学研究、军工等方面的综合类型企业,并在全世界各地建立生产基地与仓库,公司规模不断扩大,市场份额份额占有量不断增加,企业的核心竞争力不断提升。四川长虹公司不断优化内部管理,对经营方针进行改革,加强推动科技创新、推进产业结构优化、加快推进智能转型。

(二)公司财务风险现状分析

1.筹资风险现状

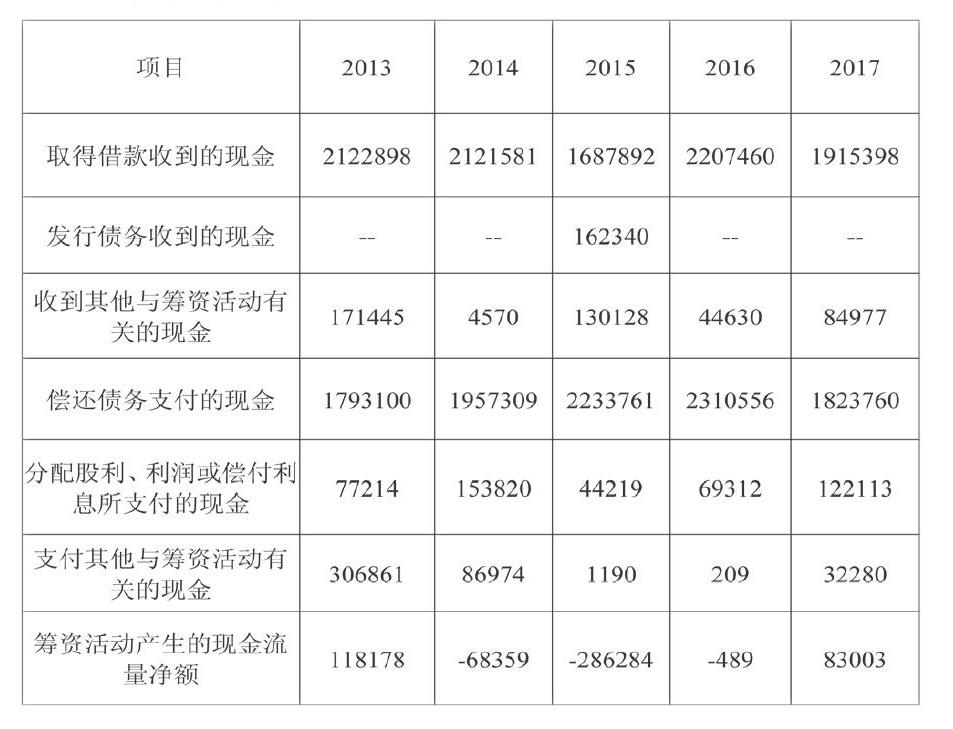

从表1可知,四川长虹公司筹资来源主要是银行存款,收到其他与筹资活动有关的现金较少,其公司在2013年至2017年的筹资活动现金净额变化幅度大,分别为-139149 万元、118178 万元、-286284万元、-489万元、83003万元,其中2013年、2015年、2016年净额均为负值,说明四川长虹这三年债务偿还增加,2017年净额由负转正,造成了极大的涨幅,为168.74%,比上一年增加82514万元,从中我们可以得出负债比例所占变大。

长虹公司资产负债率连续五年都高于行业平均值,特别是2013年,公司资产负债率比行业平均值高出15.36%,长虹公司近五年的负债规模总体呈上升趋势,分别为3933516万元、4077219万元、317813164、3983422万元、4456585万元,占资產总额均达到66%以上,负债规模相对较大,一旦公司负债规模大,用于偿付本息的资金就会变多,收益就会减少。2017年负债总额比上年多出了473164万元,占比达到68.12%,说明公司大部分资金主要来源于负债性融资,过度的负债会增加偿还付息的压力,公司存在不能按期偿还债务的风险可能性较大。

2.投资风险现状

了解由于市场需求和市场价格的变化可能使企业在投资项目上达不到预期收益率而带来的风险,企业对外投资主要是股权投资和债券投资,对内投资是为了扩大生产规模而对固定资产、无形资产、在建工程等投资。

表2 四川长虹投资活动现金流量情况 (单位:万元)

从表2可知,四川长虹2013-2016年四年的投资活动产生的现金净额均小于零,表明资金一直在流出,四川长虹对外扩大股权投资和对内扩建明显增加,投资所支付的现金显著呈上升趋势,分别为119018万元、172968万元、378171万元、525978万元、1004557万元,说明四川长虹这四年在进行扩大投资规模并且投资收益率低下,2017年净额为51918万元,由负转正,说明四川长虹采取了积极的投资策略。

四川长虹公司长期股权投资额从2015-2017年整体呈现增加的形势,通过查阅公司年报可知,该公司对子公司、合作公司的投资有增有减,因此投资收益也一直波动,2013年到达了-7953.73万元,而2014年又迅速增加到30,385.90万元之后2015年又降低到13,586.03万元,2017年投资收益比去年下降了86万元,说明公司投资收益不高且不稳定,投资所能导致的收益不高。

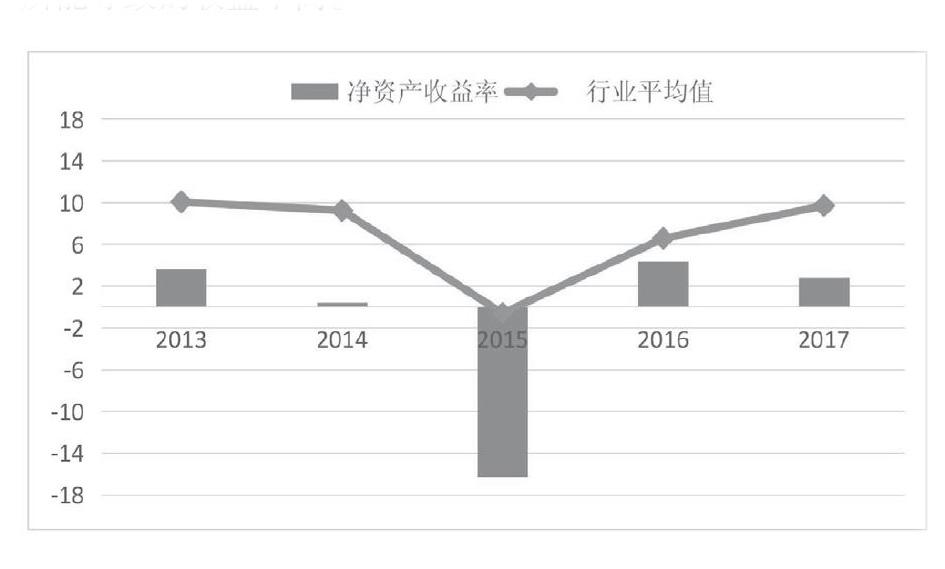

公司净资产收益率与行业平均值趋势图

从图表中可以看出,长虹公司净资产收益率都比较低,并且远远低于行业平均值,说明公司盈利能力相对较弱,特别是2015年,净亏损到达172453万元,出现了大幅的亏损,说明四川长虹公司的资产在流失,负债规模多,投资收益不高,存在投资风险。

三、四川长虹公司存在的财务风险问题

(一)筹资方式单一

通过前文对四川长虹筹资活动现金流量的分析可知,公司2013-2017年主要的筹资方式是银行借款,没有采用多元化的筹资渠道,银行借款五年来占筹资活动现金流比例达到90%以上,银行借款相当大,并且通过银行筹资会存在明显的不足。

(二)负债结构不合理

四川长虹五年内的流动负债占负债总额比重到达90%以上,流动负债相当大,一旦流动资金周转不畅通,企业将会缺乏足够的流动资金来偿付本息,处于资不抵债困境,导致公司陷入财务危机。

另外,公司的存货占流动资产比例偏高,存货周转速度较慢,应收账款回收速度也偏慢,其公司的流动资金整体周转也会变慢,可变现的资产也会有所减少,导致坏账损失增加,从而影响企业的流动资产偿付短期负债的能力。由此,公司负债规模大,短期负债多,可变现的流动资产用于保障流动负债的偿还能力较弱,其资产负债率也远远高于行业平均值,说明公司的偿债能力不足,存在不能按期偿付本息的风险。

(三)投资收益不高

主要是公司在投资决策方面存在不合理,公司五年来在对子公司、合作公司的投资进行了战略调整,但投资所带来收益较低。公司净利润五年内波动较大,2015年达到净亏损172453万元,净资产收益率也低于行业水平,说明盈利情况并不理想,导致股东在经营投资方面所带来收益较低。从前面对公司投资活动现金流量情况来看,公司2013年-2017年投资所导致的的现金流量净额都是净亏损,说明投资活动带来的收益无法填补投资所支出的。

四、解决措施

(一)拓展多种的融资渠道

四川长虹现阶段的筹资大多数来源于银行借款,且短期借款相当大,所以公司需要拓展多种筹资渠道,合理调整负债期限。企业应根据生产经营中不同的资金需求,选择不同期限的筹资方式。企业采用多元化的筹资方式,可以提高资金有效运转,分散企业筹资风险。

(二)完善负债结构

四川长虹短期负债大,长短期债务比例失衡,所以公司需要完善负债结构,合理调整流动负债与长期负债的比例。筹资规模、筹资方式和筹资时间对公司的偿债能力、盈利能力产生重大影响,公司在筹资前应当做好相应的筹资预算,制定筹资计划,并且根据生产经营活动的需要来考虑筹资额度,避免盲目地筹集过多的资金。

(三)加强投资风险管理

四川长虹在投资前应当根据自身经营情况、项目的发展前景及国家政策等进行详细分析,从投资收益是否可观及投资风险高低等方面来分析投资项目的可行性,通过评价被投资单位的盈利能力、发展能力及经营现金流能力来判断投资项目的风险程度,使企业管理层对投资控制有清晰的了解,找出投资项目报酬率低下的原因,采取相关的改善措施。(作者单位:山东省冶金设计院股份有限公司,青岛黄海学院)

猜你喜欢

美文(2022年7期)2022-04-17

环球市场(2018年26期)2018-09-10

大经贸(2017年5期)2017-06-19

中国经济周刊(2017年19期)2017-05-23

时代金融(2016年35期)2017-04-27

股市动态分析(2015年50期)2015-01-05

魅力中国(2009年3期)2009-09-29

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30