互联网金融对居民金融投资活动的影响

2019-12-12 06:11赵向华

中国经贸导刊 2019年32期

赵向华

摘 要:以居民金融投资活动为研究对象,对互联网金融状态下产生的影响条件作出分析;通过对互联网金融的介绍,说明我国居民参与金融投资活动的具体状态,并在思想意识、投资结构、安全认识、消费比例这四个方面详细说明互联网金融为居民金融经投资活动带来的影响。

关键词:互联网金融 居民金融投资

互联网科技高速发展的社会背景环境中,传统社会组织形式发生了深刻变化,并在金融投资领域展现出了明显的适应性能力,由此,基于网络环境的互联网金融应运而生。为了更好地分析这种新社会关系下的金融投资模式,需要分析互联网金融基本概念,并在理论引导下保证相关影响分析的针对性与指导性。

一、互联网金融概述

(一)互联网金融定义

金融产业与互联网领域的结合,形成了互联网金融这一新型社会金融运行模式。在这一新社会关系的引导下,通过网络特征的展示与应用,为人们的消费、理财带来了更加便捷化的服务条件,并通过网络化方式完成支付转账与资金融通等金融活动。理论上,狭义范围下的互联网金融,指代在互联网企业所运行的非实体金融机构,通过网络技术展开金融服务的业务内容;而在广义概念中,互联网金融将实体金融机构、非实体机构全部囊括在内,把所有在互联网环境中展开的金融业务,都定义为互联网金融。

(二)互联网金融模式

互联网金融的运行模式呈现出了明显的多样性与开放性,在对接传统金融业务的同时,也在网络化的特征环境中开发出了多种新类型的金融服务方法,不断巩固并优化着自身的金融服务状态。其中,传统金融模式下的网络平台、互联网企业介入的金融平台、P2P网贷、众筹、互联网金融门户、互联网理财平台等形式,是其发展过程中,最为常见、最具典型特征的几种类型。

第一,传统金融模式下的网络平台,是传统金融机构的网络化交易平台。在传统金融机构本职工作的基础上,通过网络化条件拓展业务范围,于原有业务内容中形成网络电子化的交易平台。在这一方法中,有效地提高了整体工作机动性,并在网络化特征的支撑下使客户可以随时随地完成金融操作,实现了便捷化、服务性的业务升级,使业务范围在网络的影响下明显扩张。

第二,互联网企业介入的金融平台,凭借自身在网络化发展中积累的客户黏性与适应性优势,随着资金总量积累与服务内容的升级,在对接支付業务的同时,也逐渐开发出自身的金融服务产品。例如余额宝、京东金融、网易理财等理财品牌,通过自身的网络化发展基础,也实现了金融业务的拓展与建设。

第三,P2P网上借贷,将网络化的平台环境作为基础,在建立开放化网络环境的同时,实现了借贷双方的相互选择与信息交流[1]。将网络资讯化优势作出最大开发的同时,凭借市场自由调节状态,实现平衡性的借贷调整。

第四,众筹主要以群众筹资的形式完成自身运用。在借助网络化资讯高度集中性的同时,为具体项目进行融资,并通过系统性筹划在众筹方法下执行项目。这种方法,在灾后重建、软件开发、自主创业等领域,已经获得了较好的应用条件。

第五,互联网金融门户中,将自身打造成三方交易平台,在“搜索+比价”的核心模式下产生大量的数据信息,并在对其进行分析的过程中与金融机构形成合作,为客户提供的具体的数据参考与金融服务。

最后,互联网理财平台的建设中,将互联网金融中的票据问题作为基础,在维持质押方式的同时将银行承兑出来的票据提供给相应的理财平台,通过平台的专业化核对确认这一信息的真实情况,然后对应的形成与之金额水平相等的理财产品。在提供金融产品的同时,完成网络化的置换与调整,由此完成整体网络化的金融活动。

二、居民金融投资活动情况分析

我国居民的金融投资状态,与金融产业发展呈现出明显的相关性,在金融产业近40年发展历程中,居民参与金融投资活动的行为,从基础性的银行储蓄开始,随着金融产业的扩大与丰富,逐渐发展出了国债、股票、保险、理财等多种类型的金融投资形式。在形态上,表现出了投资途径的多样化条件,而在互联网金融这一新形势兴起之后,又一度增加了金融的整体模式,强化了我国居民金融投资的多样化特征。同时,我国居民参与金融活动,存在明显年龄段特征,在不同年龄段,对于不同金融产品存在倾向性。而居民对于金融投资活动的参与情况,也受到年龄条件的影响。另外,金融投资,还受到不同地区经济发展状态的影响,与居民收入表现出明显关联性。

三、互联网金融对于金融投资活动的影响

(一)改变投资思想意识

调查显示,当前社会环境中参与互联网金融投资的人群中,有3777%的居民接触过互联网金融产品(如图1所示),并逐渐呈现出扩大趋势。在当前网络化发展的社会环境中,支付宝、财付通、微信等网络化产品,汇聚了大量的网络用户,并在开发微信钱包、余额宝等金融产品的过程中潜移默化的将这种新型的金融模式带入到人们日常的生活里,在提供便捷化的服务的同时也影响着人们的思想状态。

互联网金融的概念,在社会环境中得到了有效地传播,尤其是在中年人的影响效果上表现最为突出。通过对社会各阶层、各岗位的居民调查发现,在购买过金融理财产品的居民中,有1634%的居民认为参与互联网金融活动过程中互联网金融思维模式对其理财意识产生了较为明显的影响,甚至在思维模式与理财观念上也发生了变化。正是由于这种思想上的变化,使此类人群在理财能力上获得了相应的提升,并在理财活动中获得了实在的收益条件[2]。50%左右的投资者认为互联网金融产品对其理财方面产生了影响,仅有1843%的人认为互联网金融对自身的金融理财没有产生影响,而其中1067%的居民则认为互联网金融对自身的理财思想没有产生任何影响。

从年龄段的角度出发,互联网对于各个年龄段的金融参与者都产生了或多或少的影响,但在46-60岁受测者的人群中则展现出了较为明显的影响力,紧随其后受到影响的年龄段为36-45岁居民,而在25-35岁居民中几乎没有受到影响。出现这一差异化状态,不仅与不同年龄段的知识认知体系有密切关系,也受到年龄与经济状态关系的影响,表现出明显关联性特征。

(二)调整投资结构形式

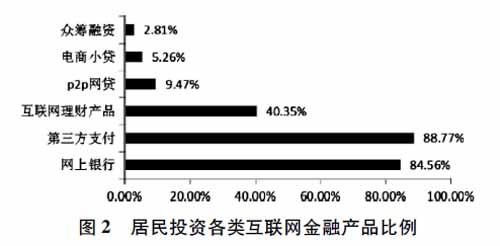

目前,社会居民投资理活动仍然以传统的银行理财作为主体,在网络化的空间中就表现出网上银行、三方支付的经济活动形式。在问卷调查活动中,当受测者被问到“参与过哪种形式的互联网金融”时,形成了如下图2所的调查数据。通过这一柱状图分析可以发现,网上银行仍然是互联网金融的主要形式。而在实际应用内容上,三方支付的内容以自身的高度便捷性与应用范围,超越了网上银行这一金融参与形式,并成为互联网金融发展的主要契机与基础动力。另外,互联网理财产品也是居民参与互联网金融的主要形式,而这一模式的应用,也与三方支付的服务基础地位有着密切联系,是在其基础上发展成型的应用模型。而P2P网贷、电商小贷、众筹融资,分别以947%、526%、281%的比重维持着互联网金融的多样性,虽然在整体权重上并没有明显的优势表现,但在应用效果上,却弥补了部分网络金融服务的缺陷与不足,使整体互联网金融表现出更加全面、整体的应用价值,为互联网金融的综合化发展奠定了基础[3]。

从金融活动参与者的年龄结构上可以看出,互联网金融业表现出了相应的影响力状态。在以往的金融活动中,36-60岁的人群占据了主导地位,而在35岁以下的人群中,由于年龄条件的限制,没有对金融活动产生足够的关注度。当互联网金融产生以后,为大多数的中低收入人群带来了开放化的金融环境,使其可以更加自由地参与到互联网金融活动中,这对整体金融参与者的年龄结构做出了平衡与调整。例如,在月收入1000-4000元人民币的人群,参与互联网金融活动的超出了整体数值的50%,并分别在1000-2000、2000-3000、3000-4000的三个月工资区间段中达到2076%、1748%、1643%这三个比例份额。

(三)影响投资安全认识

互联网条件下的社会沟通形式本身就带有一定的风险性,会在网络化资讯条件下形成一种信息疏离感,影响对于相关网络活动的安全认知。而这一影响也同样在互联网金融活动中发挥作用。当前社会环境下虽然互联网金融正以高速率的状态发展,但仍然受到部分带有保守思想居民的抵触,在其谨慎的行为中对互联网金融仍然持有怀疑态度。与此同时,也有约四成的受调查者相信互联网金融的安全性,并主动将其视作互联网金融风险的一部分。其他受调查者则觉得互联网金融中,仍带有一定的安全风险性问题,与传统的金融模式的相互对比,需要在安全内容上作出必要的风险防范工作。在此类内容的分析中发现,互联网金融的发展对整体金融安全性状态的发展与优化起到了积极的推动作用,而在与互联网科技进行融合的同时,也将两者的风险性内容融合在了一起,形成了独立的风险条件。这一状态下使得金融风险获得了更加全面的研究空间,保证基本研究状态的同时对互联网金融健康发展起到了积极影响。

另外,从客户回报率的角度出发,互联网金融产品中的部分内容承接了以往金融形势下的回报率水平,也在开发新型金融服务模式的过程中带来了新的风险/回报规律。这一状态下,对传统的金融产业造成了影响,也在金融活动参与者的安全认知上对互联网金融形成了相对较为独立的认知条件。例如,在调查数据中,有四成以上的投资者认为在参与互联网金融活动的过程中,要在购买相应金融產品之前进行详细地金融咨询,并在估计可能存在安全风险的前提下分析自身的风险承受能力,通过各种保障条件的确认,保证自身在参与互联网金融活动过程中的安全性状态[4]。

(四)重组金融消费比例

金融产业在市场经济环境中,展现出了较为强劲的发展势头,在金融产品层出不穷的条件下逐渐增加新的金融服务内容,在原有银行储蓄的基础条件上的国债、股票、投资性保险、理财产品、房产投资等各种形式的金融服务,为人们的金融生活带来了明显变化[5]。而在互联网产生之后,这种新型的金融消费形式,也使人们所获取的金融服务得到了提升。

互联网金融主要以小额度的金融服务为主要客户,在购物、理财、缴费等内容上发挥出了典型的优势作用。在调查数据中有意向使用互联网金融服务的人数到达了三成,而正在使用互联网金融服务的受测者已经超出了30%,并表现出了明显的上升趋势。在这一市场化环境作用的影响下,随着个人征信体系、网络金融系统安全性等内容的建设升级,互联网金融会在真正意义上实现对于金融消费比例的重组与调整[6]。使得更多的用户加入到互联网金融产品的使用中,并将当前状态下的中小额度数值进行上调,在保证自设原有特色的同时扩大在金融环境中的影响力状态。

互联网金融发展状态的影响下,居民的金融投资模式已经发生了具体变化。为了更好地适应这种变化条件,需要深刻理解互联网金融的影响并通过对趋向性内容的分析,定位居民金融投资的发展方向,并以此保证整体金融投资的优化整体,使互联网金融成为激发居民金融投资的动力条件,实现多元化、立体化金融业服务体系。

参考文献:

[1]杨娥农村居民互联网理财的影响因素分析——基于衢州市农村居民的调查[J].辽宁农业科学,2019(03):40-45

[2]范惠珍浅谈互联网金融对家庭金融投资选择的影响[J].现代商业,2018(27):89-90

[3]石淑婧居民金融投资行为与经济增长关系探讨[J].品牌研究,2018(01):85-86

[4]廖婧琳,王聪制度环境差异与居民金融市场参与——基于各国经济制度环境差异的比较[J].经济体制改革,2017(03):176-182

[5]李俊彦互联网金融对居民金融投资活动的影响分析[J].现代营销(下旬刊).2017(10).

[6]黄萍,彭威互联网金融对居民投资理财行为的影响——基于江苏省调查问卷分析[J].全国流通经济2017(04).

猜你喜欢

理财·市场版(2022年5期)2022-05-30

阅读与作文(小学高年级版)(2021年6期)2021-09-10

科学家(2021年24期)2021-04-25

科学家(2021年24期)2021-04-25

少年博览·小学低年级(2020年8期)2020-09-02

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

中国房地产·综合版(2016年10期)2016-11-18

股市动态分析(2015年50期)2015-01-05

物联网技术(2014年2期)2014-03-07