前三季度磷复肥市场运行情况

2019-12-14 02:44中国磷复肥工业协会

中国化肥信息 2019年11期

中国磷复肥工业协会

2019 年前三季度在供给侧改革深入推进、农业产业结构调整优化、原料价格不断下跌、安全环保持续增压的影响下,磷复肥行业呈现下行走势。运行压力不断加大,不确定因素日益复杂,如果后市需求跟进不利,持续疲软的可能性进一步增大。

一、市场价格情况

2019 年前三季度,由于下游需求不振和原料价格走跌,磷复肥市场除春耕期间出现阶段性小幅上扬外,整体呈现下滑走势。矿山供应逐渐恢复,原料磷矿石价格高位回落,与年初相比每吨价格下降50~80 元;国际硫磺价格大幅走跌,9 月底时到岸价格降至58 美元/吨(已达到近十年来的低位),比年初下降了77 美元/吨。产量小幅下降和出口略增仅在一定程度上抑制了价格下滑的程度,但无法扭转价格下滑的趋势。前三季度磷酸二铵、磷酸一铵和硫基复合肥的平均出厂价格为2620 元/吨、2133 元/吨和2482 元/吨,与年初相比分别下降了80元/吨、163 元/吨和54 元/吨。

二、磷肥供应小幅下降

据中国磷复肥工业协会统计测算,2019 年1~8 月份全国磷肥总产量1128.9 万吨(折纯),同比下降2.3%;其中高浓度磷肥产量1067.0 万吨(折纯),同比下降1.8%;低浓度磷肥产量61.9 万吨(折纯),同比下降10.5%。从各品种来看,磷酸二铵、磷酸一铵和复合肥的产量分别同比下降2.9%、1.1%和12.2%,销量稳中有降,库存较多。

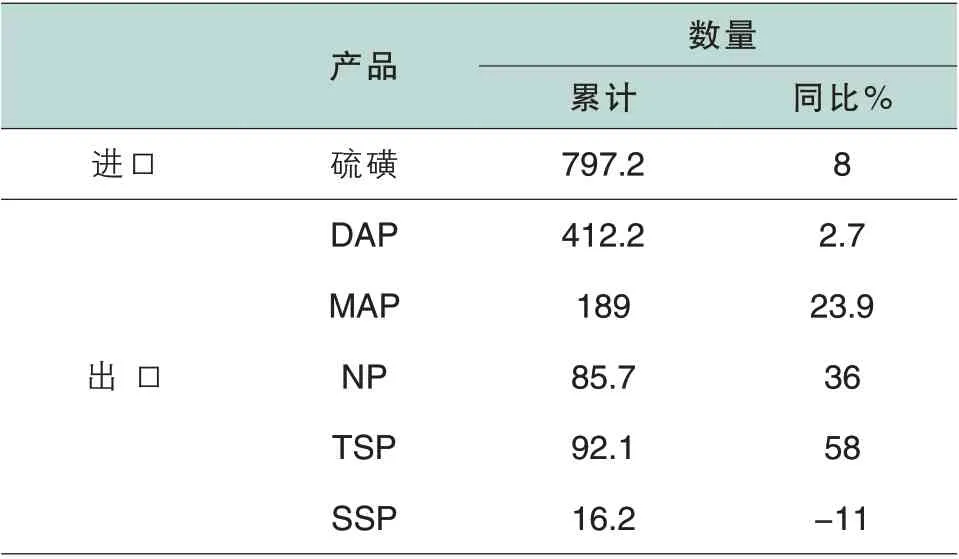

三、进出口情况

2019 年前8 个月磷肥进口下降、出口小幅提升。据海关统计数据显示,2019 年1~8 月累计进口各种磷复肥17.3 万吨(折纯),同比下降17.8%;出口各种磷复肥353.5 万吨(折纯),同比增加15.8%;净出口各种磷复肥336.2 万吨(折纯),同比增加18.3%。

2019 年1~8 月主要产品进出口情况 单位:万吨

磷肥出口增加的主要原因:一是关税取消;二是印度市场提前采购,巴基斯坦、越南、泰国等国际新兴市场采购我国货源增多。尽管出口数量增多,但出口价格走跌明显,9 月底时64%磷酸二铵出口离岸报价降至312美元/吨,同比下降24.6%。

四、行业利润率略有下降

2019 年1~8 月磷复肥行业收入、利润双双下降,全行业主营收入为2319.1 亿元,同比下降1.8%;利润为68.6 亿元,同比下降11.8%;其中:磷肥利润为10.4 亿元,同比下降28.0%,复混肥利润58.2 亿元,同比下降8.1%。前8 个月磷复肥主营业务利润率为3.0%;其中磷肥行业利润率为2.0%。

五、表观消费量明显减少

2019 年1~8 月份磷肥表观消费量为791.4 万吨(折纯),同比下降3.2%,降幅明显。表观消费量的下降主要是由于农业需求侧发生了变化,农作物总量减少,农业种植结构及农业补贴政策调整。另外国家鼓励使用有机肥、推广应用各种功能性新型肥料,开展测土配方施肥,努力提高化肥利用率,这些措施都导致化肥施用量的减少。

六、未来走势预测

预计2019 年全国磷肥产量继续保持小幅下降的走势,总产量达到1650 万吨左右吨(折纯),同比下降2%;出口量小幅下降至530 万吨(折纯),表观消费量约为1130 万吨(折纯),同比下降4%。从2017 年四季度开始的磷肥景气周期至2019 年三季度末基本结束,本轮价格上涨主要是磷矿石、合成氨等成本上涨的被动引发,并非是供需格局的显著改善导致的。行业产量的小幅下降主要是由于原材料短缺或成本高企,也就是说磷肥行业还没有经历供给侧政策直接作用的主动出清。原料合成氨、磷矿石价格已明显下滑,硫磺价格也跌至十年内低位;再加上从2019 年开始国家生态环境部牵头的磷化工治理,以及农业种植积极性不高拖累磷肥需求,预计今冬明春市场价格继续维持低位运行。但长期来看,磷肥市场供需关系有望维持稳健向上的趋势,国际新增产能压力已经逐渐释放,国内也无新产能规划,主要农作物价格已至底部,未来有一定价格向上的潜力,将推动磷肥需求的恢复性回暖。

七、面临的主要问题

磷复肥行业从2017 年四季度开始最近一波的上升周期,至2019 年8 月底,基本跌至上升周期初期水平。产能结构性过剩的矛盾继续显现,下游需求不断减少,行业景气度没有得到有效提升,利润率继续下降。种植结构调整、粮食价格低迷引发化肥需求减少;提质增效、高质量发展给行业提出了更高的要求;安全环保从严整治的常态化促进行业优胜劣汰,转型升级。原料价格下行,盈利空间受到挤压,行业面临的生产经营形势更加严峻。企业各种风险不断积聚,特别是大型企业较高的资产负债率,在很大程度上影响了自身发展和融资能力。

1.农业对化肥需求继续减少

2018 年农业部明确提出,要提高农产品质量效益、提高农业产业竞争力、提高农业产业绿色发展能力,并指出力争到2020 年化肥农业使用量实现负增长,化肥农业利用率达到40%以上,测土配方施肥技术覆盖率达90%以上。随着农业供给侧改革和乡村振兴战略的深入推进,现代化绿色农业的快速发展对化肥行业的要求不断升级,未来肥料将向高效化、专业化和功能化方向发展。

2. 环境污染治理继续升级

磷肥生产过程中有含磷的废水、废气及废渣产生,会对周边环境和水域产生影响。2016 年开始,我国开启了“长江大保护”战略,对长江经济带范围内的部分省市的总磷排放量进行控制。根据自查结果,湖北、贵州、云南、四川等7 个省市的692 家“三磷”企业(矿、库) 中有276 家存在生态环境问题,其中53.6%磷石膏库和47.6%的磷肥企业存在环境问题。生态环境部责令这些企业限期整改,并提出了“取缔一批、整治一批和提升一批”的要求。随着国内环保长效监管机制全面落实,行业污染物防控标准将不断提升,产能优化将进入加速进程,环保压力与日俱增,企业必将面临巨额的环保投入。

3.国际市场威胁日益加重

全球磷肥生产主要集中在磷矿资源较为丰富的国家或需求较大的地区,如磷酸二铵产能一方面集中于磷肥需求大国中国、印度及美国,这三个国家合计占比约为65%,另一方面依托于磷矿资源的分布,摩洛哥、沙特和墨西哥等国家也是全球磷肥的主要供给国,磷矿资源丰厚且品质优良,市场占比不断提升。近年来,美盛等传统大厂磷肥产能投放停滞,在2017 年底甚至关闭了高成本的磷铵产能,传统企业由于生产成本过高,逐渐丧失了竞争优势,在新一轮竞争中收缩产能。而OCP(摩洛哥)、Ma'aden(沙特)具备较高的资源优势,成为新一轮产能释放的主力,2018~2020 年全球磷肥将进入新一轮大规模的扩产周期。在供应相对宽松的环境下,成本将成为企业竞争的关键。而我国磷肥企业的成本尽管低于美国的传统企业,但较俄罗斯、摩洛哥和沙特的磷肥大厂成本偏高,在新一轮的产能释放中,将面临更为激励的市场竞争,国内企业的出口压力进一步增加。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年19期)2022-01-12

今日农业(2021年8期)2021-11-28

磷肥与复肥(2021年8期)2021-09-28

今日农业(2021年13期)2021-08-14

铁道建筑技术(2021年4期)2021-07-21

今日农业(2021年4期)2021-06-09

无机盐工业(2020年11期)2020-11-21