货币政策、房企异质性与盈利能力

——来自房地产上市公司的经验证据

2019-12-26 08:40谷元超

安徽工业大学学报(社会科学版) 2019年4期

谷元超

(安徽工业大学 商学院,安徽 马鞍山 243002)

我国住房市场化改革以来,房地产市场步入快速发展的时代,房地产价格也随之不断上涨。2004年北京、上海等城市的房价大约为每平方米4 500元,然而截至2018年,北京、上海等地的房价已经突破了50 000元。房地产价格持续上涨所带来的一系列问题和隐患逐渐引起社会的广泛关注,无论从促进房地产市场健康发展角度,还是从防范系统性金融风险,或是维持和促进中国经济可持续发展的视角看,对于走进新时代的中国,房地产市场健康发展的重要性愈发凸显。为应对房地产市场大幅波动,近年来,我国出台了一系列关于房地产市场的宏观调控政策。2006年为抑制房价上涨,上调房贷利率,出台“国六条”,甚至通过央行加息来进行房地产调控;2013年政府出台了《关于进一步做好房地产市场调控工作有关问题的通知》,房地产调控上升到一个新的高度;2017年十九大首次提出建立多主体供给、多渠道保障、租购并举的住房制度,明确将房地产市场健康发展作为推动经济持续健康发展的重要目标。在此背景下,货币政策如何对房地产市场进行有效调控,是当前中国经济发展可能的重要改革和突破方向。

从我国房地产上市公司2008年至2017年的经营状况来看,在面临货币政策调整时,房地产企业的盈利能力都表现出不同程度的差异。与紧缩性货币政策相比,货币政策偏宽松时,房地产上市公司的整体盈利能力要强一些(图1(a)所示)。而从货币政策感受指数来看,随着数值的增大,盈利能力大的房地产企业数量越来越多(图1(b)所示)。当进一步区分房地产企业属性差异时,面临两种不同类型货币政策时,房地产企业的盈利能力差异越加明显。国有房企在宽松货币政策下的盈利能力明显好转,但私营房企的盈利能力则基本没有差异(图1(c)所示)。小型房企在宽松货币政策下的盈利能力也好转很多,而大型房企的盈利能力则变化不大(图1(d)所示)。

房地产企业的现状表明,货币政策对房地产企业的经营活动造成了一定的影响,尤其是不同属性的房地产企业受到的影响还不一样。王先柱等基于财务柔性的视角,探讨了货币政策调控对房地产企业“银根”的影响,并发现财务柔性水平较高的房地产企业能够较好的适应货币政策冲击,从而房地产企业的经营状况也表现出差异[1]。当考虑到社会融资成本时,就不难解释为什么房地产上市公司的企业行为会因货币政策的变化而表现出差异。陈诗一、王祥运用DSGE模型考察了社会融资成本,发现当社会融资成本提高时,货币政策的变化引起的房地产市场波动更加剧烈。当遇到紧缩性货币政策时,社会融资成本提高,这时不同类型的房地产企业所面临的现金流就会不一样,从而导致企业行为差异,进一步则会导致房地产市场供给端失衡,使得房地产市场波动更加剧烈[2]。从总体来看,紧缩性货币政策会导致房地产供给总体水平的下降。一方面,紧缩性货币政策引起利率的提高,导致房地产开发建设成本的增加,这在一定程度上可能减少房地产供给[3-4]。同时,紧缩性货币政策也会导致房地产企业土地使用成本的上升[5],从而影响房地产的供给。另一方面,紧缩性货币政策会造成购房者的还贷压力增大,这可能会引发房地产企业的资金链问题[6],从而对房地产市场供给产生抑制效应。所以说,房地产调控的关键在于稳定且适当的货币政策[7],不适当的货币政策冲击难免会给房地产市场带来较大的波动。

图1 货币政策与房地产企业盈利能力的关系图

一、研究设计

(一)数据来源与处理说明

本文选取130家上市房地产公司作为研究对象,数据为季度数据,区间为2008年3月至2017年12月,数据经过winsorize对异常值进行处理,最终得到有效研究样本4 223个。数据来源为wind数据库和国泰安数据库。

(二)模型构建

ROAit=α0+α1MPt+β·X+λyear+εit

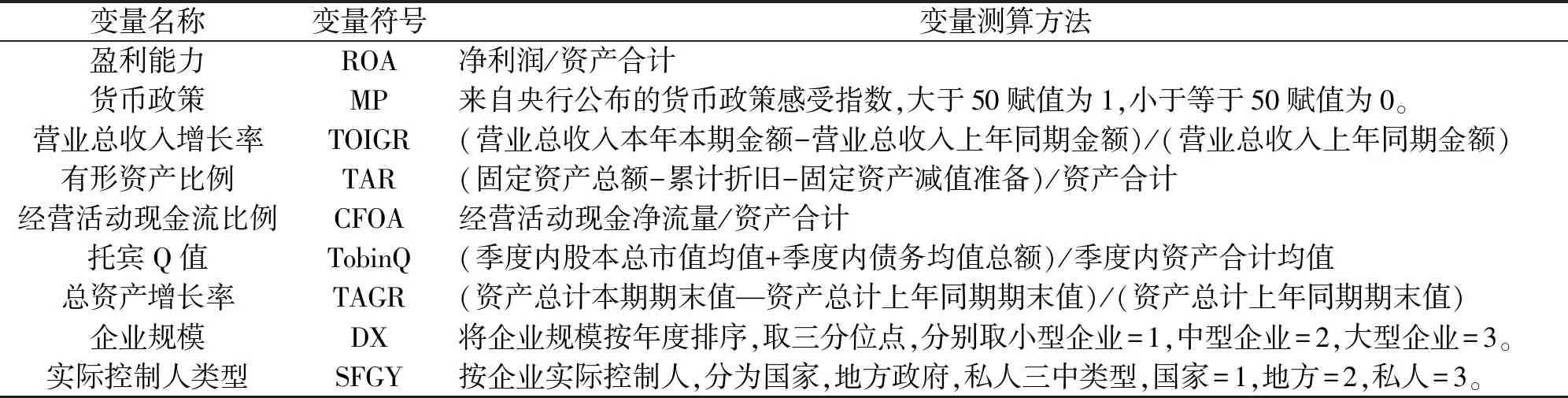

ROAit是模型的被解释变量,α0为常数项,MPt表示货币政策,α1为货币政策对盈利能力的回归系数,β为控制变量的回归系数。控制变量包含以下变量:托宾Q值(TobinQ),有形资产比例(TAR),经营活动现金流比例(CFOA),营业总收入增长率(TOKGR),总资产增长率(TAGR),企业规模(DX),实际控制人类型(SFGY)。除此之外,还引入了年份虚拟变量,借此来控制由于外部因素对企业的冲击影响以及经济发展动态变化带来的影响。εit表示服从i.i.d的随机扰动项。表1为具体的变量表示符号和测算方法。

表1 变量符号与测算方法

二、实证结果与分析

(一)货币政策对房地产企业盈利能力影响效应

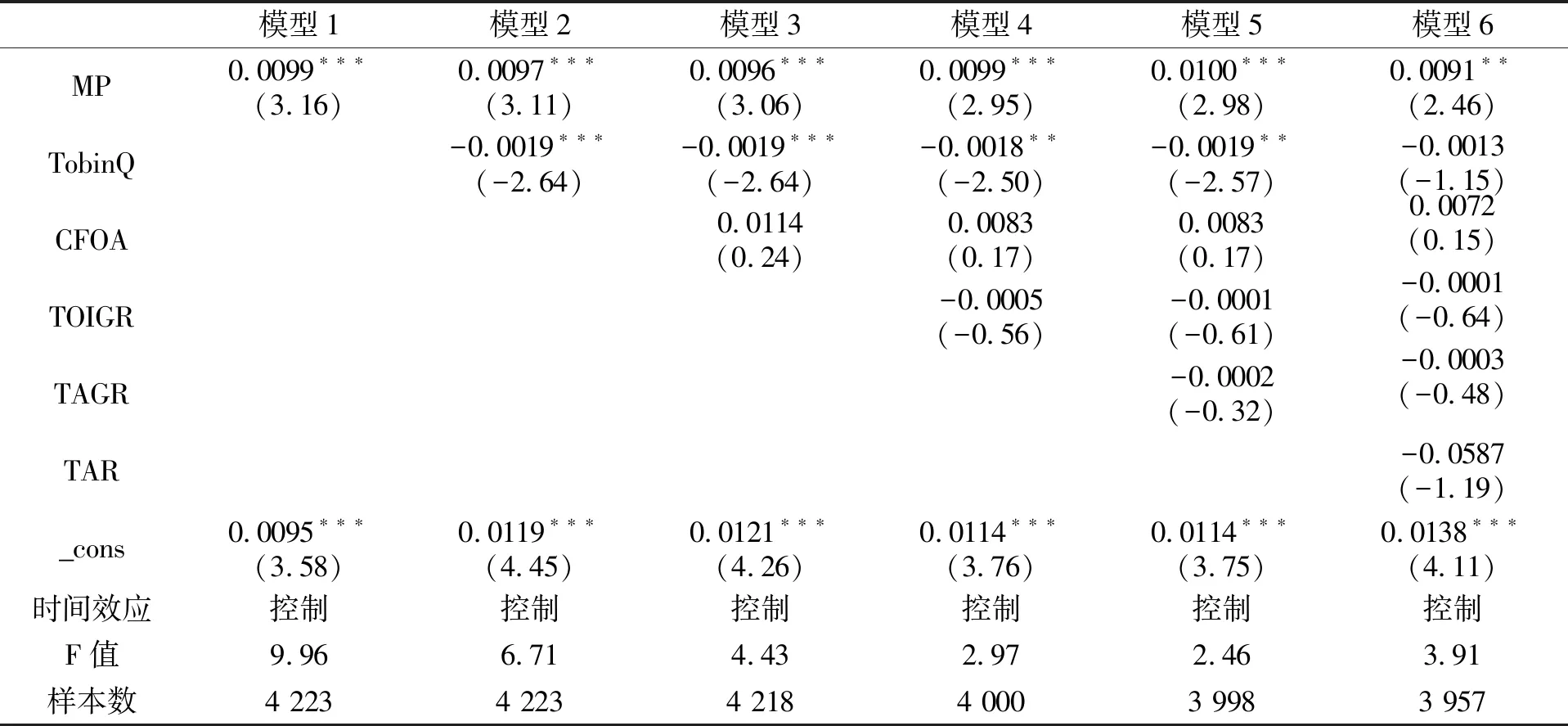

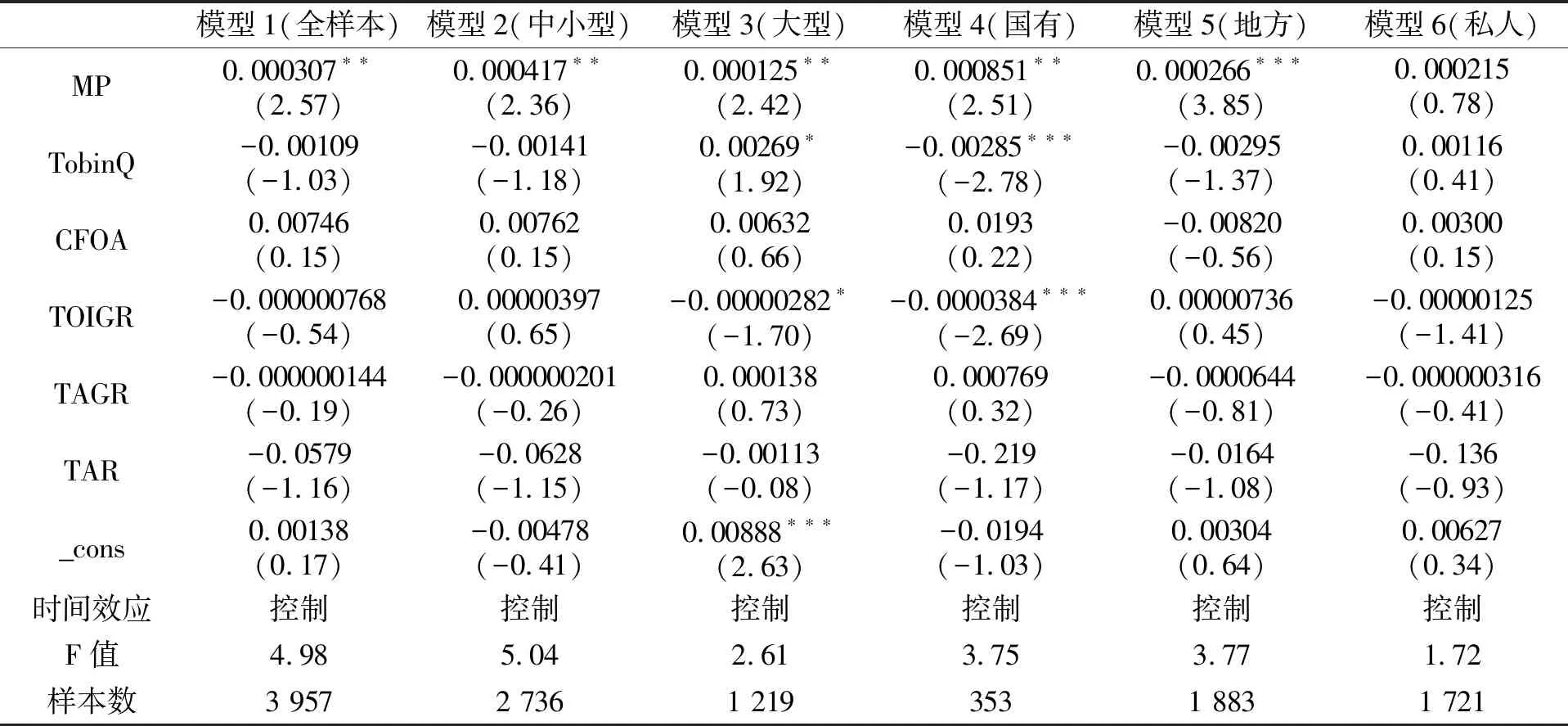

表2展示了针对计量模型且使用OLS方法估计的基准回归结果。模型1至模型6表示的是逐步加入控制变量得到的回归结果。可以看出,从模型1到模型6的回归结果表明货币政策的变动对房地产企业的盈利能力具有正向的作用,其中模型1至模型5在1%的统计水平显著为正,模型6的结果均显示在5%的统计水平显著为正。这就说明,房地产企业的盈利能力受货币政策的影响明显,并且在宽松的货币政策下,房地产企业的盈利能力增强,紧缩的货币政策下,房地产企业的盈利能力减弱。产生这一结果的可能原因是由于在宽松的货币政策下,房地产企业的现金流更充裕,经营活动更多,由此产生的房地产企业的盈利更多。而在紧缩性货币政策冲击下,房地产企业的现金流趋紧,并且各种经营活动产生的成本和资本使用成本也会有所提升,进而使得房地产企业的盈利能力减弱。

表2 货币政策对房地产企业盈利能力影响效应的OLS检验结果

注:*表示在10%的显著水平下显著,**表示在5%的显著水平下显著,***表示在1%的显著水平下显著;括号内为t统计量;下同。

(二) 货币政策对不同类型房地产企业盈利能力影响效应

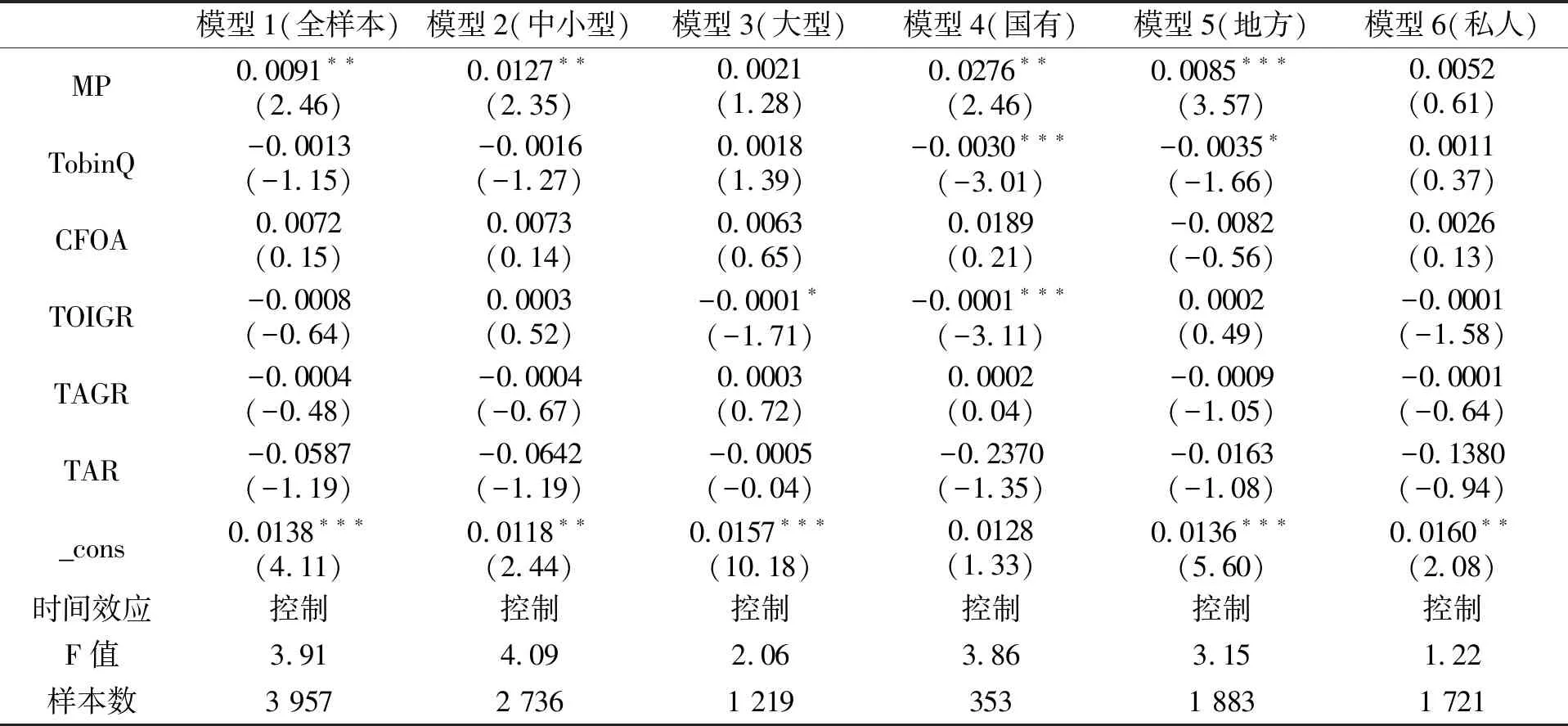

表3显示了不同类型房地产企业的回归结果。其中,模型2显示的是中小型房地产企业的盈利能力依旧受到货币政策的影响,且在5%统计水平上显著为正。但是,可以看出,模型3所显示的大型房地产企业的盈利能力并不显著的受到货币政策的影响。这在一定程度上可能说明大型房地产企业由于自身的体量庞大,实力雄厚,产生了一种“船大好挡浪”的效应,所以在面临货币政策冲击时,大型房地产企业受到的影响很小。相反,中小型房地产企业由于自身实力不够强,资金规模也较小,所以在受到货币政策冲击的时候,企业的经营状况变动较大,盈利能力因此受到显著的影响。

表3 货币政策对不同类型房地产企业盈利能力影响效应的回归检验结果

其次,根据房地产企业的实际控制人类型,分别国家、地方政府和私人三种类型房地产企业进行回归分析。结果显示,模型4和模型5的回归系数分别在5%和1%统计水平上显著为正,表明国有房地产企业和地方政府背景的房地产企业的盈利能力是显著受到货币政策影响的,即在货币政策宽松时,国有或地方政府所有的房企的盈利能力有所增强,可能的作用机制在于,当货币政策宽松时,大量的货币资金实际上是被具有国家或地方政府背景的房地产企业获得,从而使得他们的资金更加充裕,经营成本更低,生产活动更多,盈利能力增强。模型6显示,私营房地产企业的盈利能力与货币政策的冲击也呈正相关关系,但是不显著。

(三)稳健性检验

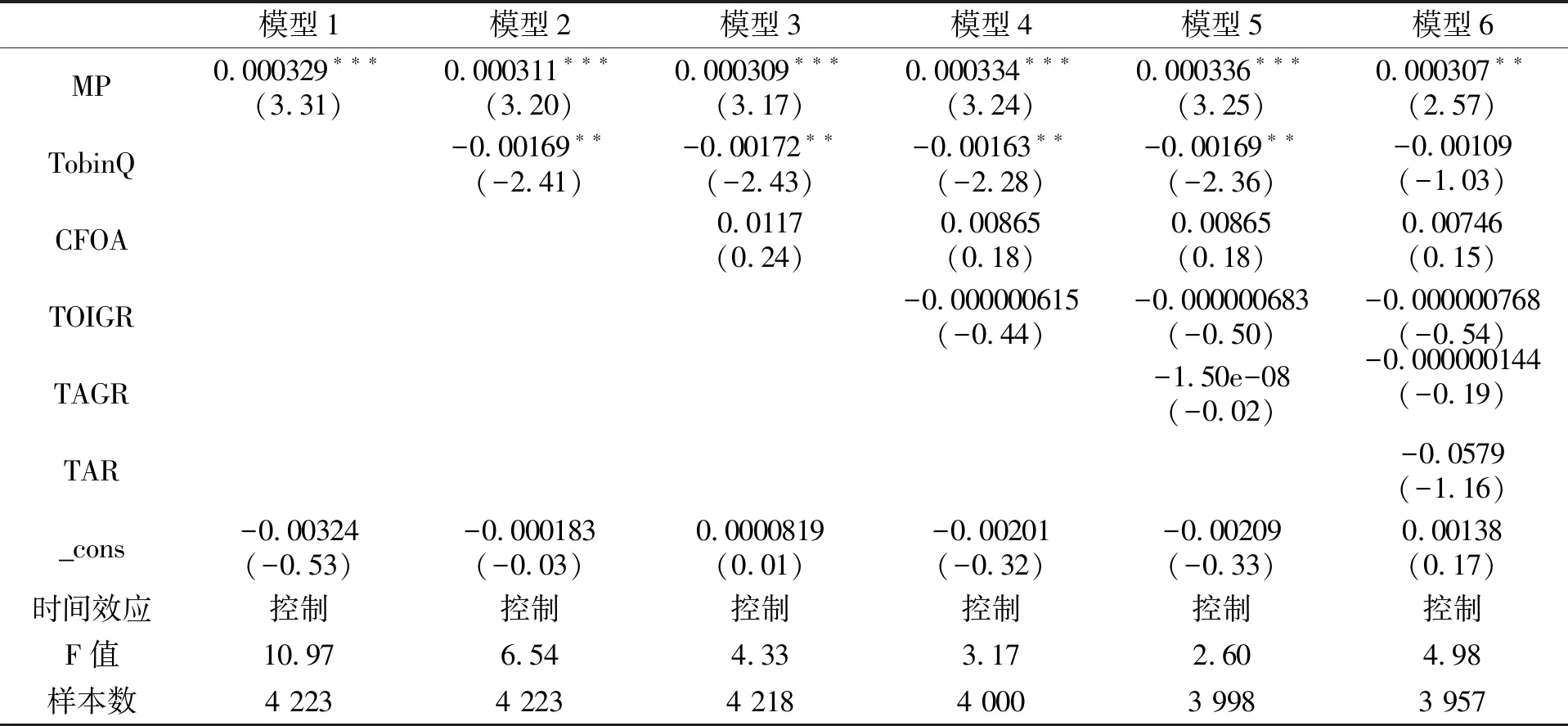

将货币政策0-1变量用货币政策感受指数进行替代,以此来对模型结果进行稳健性检验,回归结果如表3所示,与前文的分析结果一致。同样,对不同规模和不同实际控制人类型的房地产企业分样本回归,来检验模型结果稳健性,结果如表4所示,与前文同样一致。综合来看,本研究的实证结果是稳健的,研究结论是科学的。

表4 货币政策对房地产企业盈利能力影响效应的稳健性检验结果

表5 货币政策对不同类型房地产企业盈利能力影响效应的回归检验结果

三、研究结论

针对房地产企业及其企业属性差异,基于货币政策调控的视角,对来自130家房地产上市公司的企业经营与发展状况进行了实证研究。研究发现:货币政策的变化对房地产企业的盈利能力具有显著的正相关;同时,不同类型房地产企业的盈利能力在面临货币政策冲击时,受到的影响不一样,中小型房地产企业受到货币政策影响更大更显著,而大型房地产企业受到货币政策影响并不显著;此外,具有国家或地方政府背景的房地产企业受到货币政策的影响比私营房地产企业更显著。基于上述研究结论,提出相关政策建议:第一,在货币政策调控过程中,应关注不同类型房地产企业的经营与发展状况,尤其是中小型房地产企业的状况,必要时可以通过政府管制等手段来平衡房地产市场供给端,避免寡头或垄断形成。第二,关注私营房地产企业的经营状况,尤其是融资渠道与融资成本等问题。在货币政策调控过程中,应当对私营房地产企业的融资予以帮助,以促进房地产市场供给端均衡,促进公平竞争,从而促使房地产价格趋向合理区间,起到有效调控的效果。第三,逐步培育和建立多主体供给、多渠道保障的住房市场制度,有效发挥政府与市场的双重力量,促进房地产市场长效机制的建立。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

今日农业(2021年12期)2021-10-14

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年15期)2019-10-14

中国外汇(2019年22期)2019-05-21

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22