波特五力模型视角下石墨烯浆料导电剂竞争态势分析

2019-12-27 09:30方崇卿

新材料产业 2019年11期

方崇卿

随着石墨烯制备能力和产业化水平的提升,石墨烯企业不断开发出下游应用产品。利用石墨烯优异的导电导热性能开发的石墨烯浆料作为锂电池正极导电剂,能够有效地降低电池内阻和电池工作时的温度,石墨烯浆料因而被锂电池行业特别是动力锂电池行业所认可。本文通过波特五力模型对石墨烯浆料进行竞争环境分析,明确行业面临的机遇和挑战,以此希望能够为石墨烯浆料企业提供借鉴,促进行业的可持续发展。

1 石墨烯浆料导电剂行业背景

石墨烯是每一个碳原子以sp2杂化与3个相邻碳原子键合形成的蜂窝状结构的碳原子单层[1],具有优异的光、电、热、力等性能,在新能源、电子、生物科技、航空航天、环保等领域极具应用潜力,成为近年来国内外科研界和产业界高度关注的重点材料之一。

石墨烯是一种新兴的材料,2004年英国科学家安德烈·海姆和康斯坦丁·诺沃肖洛夫在实验室使用胶带成功地从石墨剥离出石墨烯。从其被发现以来,经过科研界、产业界的不断努力,石墨烯制备技术逐渐从实验室走向产业界。为了制备出石墨烯材料,科研人员从破坏石墨层间的范德华力着手,逐步开发出物理剥离法、氧化还原法等石墨烯粉体制备线路。使用物理剥离法制备的石墨烯粉体,由于在制备过程中未使用强酸强氧化剂,其晶格结构未受到明显破坏,因而具备优异的导电、导热性能。基于物理剥离法石墨烯材料在导电、导热方面的优异性能,用于锂离子电池正极的石墨烯浆料导电剂产品已经开发成功。

石墨烯浆料导电剂,是将石墨烯材料使用分散设备均匀分散在N—甲基吡咯烷酮(NMP)溶剂中,制成低金属杂质含量、低水分含量、高流动性的石墨烯浆料,常规的石墨烯浆料固含量约为5%(质量分数)。在锂离子电池生产过程中,将石墨烯浆料与正极材料均匀搅拌分散,使得石墨烯在正极材料颗粒之间构建起电子导电网络,为电子传输提供快速通道,实现正极活性物质容量的良好发挥,对于锂离子电池性能提升具有重要作用[2]。

对石墨烯企业而言,锂电池导电剂行业是一个陌生而全新的行业。这个行业的竞争是否激烈、产业盈利能力如何?这些都成为从业者关心的问题,因而在进入这个市场之前,从战略的角度对其产业结构进行分析就变得非常必要。

2 波特五力模型简介

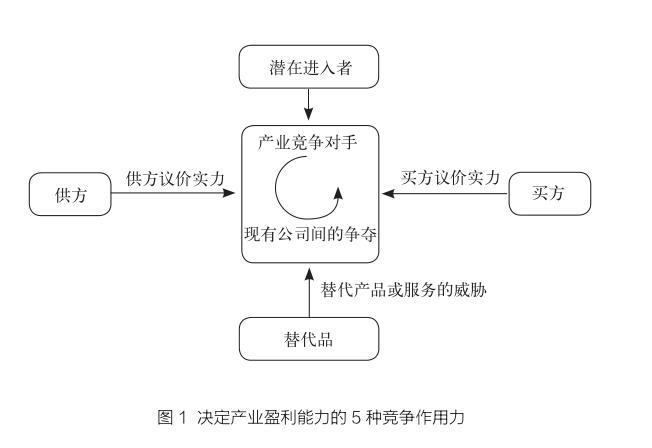

一个产业内部竞争激烈与否,不是偶然的巧合,也不是从业者择业时运气的“好坏”,而是受产业内外部环境影响造成的。1980年哈佛商学院的著名战略管理学家迈克尔·波特在其竞争战略研究中提出,产业内部的竞争根植产业结构中,产业结构强烈地影响着竞争规则的确定以及从业者的战略选择,竞争的状态取决于5种基本竞争作用力,这些作用力汇集起来决定着产业的最终盈利能力,这就是著名的“波特五力模型”(图1)。

决定产业盈利能力的5种竞争作用力分别为进入威胁、替代威胁、客户价格谈判能力、供应商价格谈判能力和现有竞争对手的竞争[3]。这5种作用于共同决定着产业的竞争强度以及产业盈利能力,它们影响价格、成本和企业所需的投资,是影响企业投资收益率的重要因素。它们中最强的一种或几种作用力占据着统治地位并且对战略选择起着关键性的作用。例如一个销售能力和产品均处于行业领先位置的企业,在与供方以及客户的议价实力上均处于强势地位,但如果存在一个成本更低、性能更优的替代品,它也将无法获得高收益,替代品的进入将使市场竞争更加激烈,使得收益趋于更低。

产业的盈利能力取决于产业结构,而不取决于产品的外观或技术含量的高低。一些面上风光的高技术产业,如智能手机,对很多厂商来说无利可图,一些“下里巴人”的产业,例如街边餐饮,却利润丰厚。

3 石墨烯浆料行业波特五力模型分析

3.1 潜在进入者的威胁

新的竞争者加入一个产业,带着对市场占有率或是化解企业经营困难的期望,往往也会带来原先产业不太具备的资源和压力,能够为市场提供更低的价格和更佳的商务条件,而结果往往加剧了市场的竞争激烈程度,价格被进一步压低,行业利润率降低。

在潜在进入者方面,首先分析石墨烯材料制备企业的情况。导电剂中的石墨烯材料是决定石墨烯浆料性能的最根本因素,因此石墨烯材料的制备能力直接影响到在石墨烯浆料方面的制备能力。根据中国石墨烯产业技术创新战略联盟的统计,截至2017年年底全国涉及石墨烯业务经营的企业已经超过4 800家,但具备规模化稳定制备石墨烯材料能力的企业并不多。在石墨烯材料制备能力方面的不足,制约了大部分的企业无法生产出高品质的石墨烯浆料产品。

其次,从石墨烯浆料的制备能力方面进行分析。随着新能源汽车在续航里程和安全性能方面要求的不断提高,锂电池行业对导电剂的金属杂质含量、水分含量、浆料粘度以及浆料的稳定性方面均有更高的技术要求,这些技术指标直接影响着电池的性能和安全。例如在金属杂质含量方面,对浆料中铁含量的要求已基本要求小于10ppm。导电剂的这些高技术指标,要求石墨烯浆料制备企业须具备较强的技术实力和较大的固定资产投资,限制了较多的石墨烯制备企业无法进入这个行业。

从以上分析可以看出,石墨烯浆料导电剂市场,目前受潜在进入者威胁作用力的影响不大。

3.2 现有竞争对手间争夺的激烈程度

产业竞争通常通过性价比竞争、广告宣传、商务条件等方式体现,一个企业的竞争行为往往会激起竞争对方相似竞争行为的出现或更激烈的报复行为。不断的竞争将使单个企业的竞争行业不断扩大化,影响到整个产业,使所有的公司都受到影响。

石墨烯产业作为一个新兴的产业,经历了从无到有的过程。石墨烯材料的制备技术开发从零起步,行业内可相互借鉴的成功经验不多,只能开展相对独立的技术研发。目前石墨烯企业开发的石墨烯材料生产工艺差异较大,因而制备的石墨烯浆料性能也存在着较大的差异,这些差异使得客户使用端无法简单直接地使用相似的竞争产品。目前市場上推出石墨烯浆料导电剂的企业有青岛昊鑫新能源科技有限公司、厦门凯纳石墨烯技术股份有限公司、东莞鸿纳新材料科技有限公司、哈尔滨万鑫石墨谷科技有限公司等行业头部企业,这几家企业的技术线路均有所不同,所生产的石墨烯浆料导电剂产品在性能方面存在着差异,在一定程度上减缓了直接被替代的产品竞争。

此外,锂电池生产工艺流程相当复杂,锂离子电池安全性能高低直接关系到消费者的生命健康和财产安全,因而在锂电池生产制造中对配方工艺、电池设计以及设备的性能、精度、稳定性和自动化水平均有较高的要求。这些较高的要求造成锂离子电池在前期的设计开发及验证阶段的时间周期较长,用于新能源汽车的动力电池开发周期尤为如此。较长的开发周期和技术的严谨性,让简单粗暴的价格竞争、商务条件竞争变得影响力较弱。

3.3 替代产品压力

在锂电池导电剂市场,与石墨烯浆料形成竞争替代关系的产品主要为导电炭黑和碳纳米管浆料。

石墨烯、炭黑、碳纳米管同为碳材料,但结构各异。传统炭黑为球状,将其与电池的活物质混合时更易相互混合均匀,但是其接触形式为点—点接触,限制了导电作用的发挥,须增加导电剂添加量。在使用成本上,炭黑的成本最低。

石墨烯是片状结构,与活性物质的接触为点—面接触,可以最大化地发挥导电剂的作用,减少导电剂添加量,从而提升活性物质的含量,进而提升锂电池的容量。同时石墨烯具有超高的导热性能,导热系数达5 300W/(m·K),石墨烯作为锂电池导电剂被均匀分散在锂电池正极材料中,能够为锂电池的导散热起到积极作用。

一维结构的碳纳米管(CNT)呈管状,内部中空。利用碳纳米管作为导电剂可以较好的架构导电网络,其与活物质呈现点—线接触,对于提高电池容量(提高极片压实密度)、倍率性能、电池循环寿命和降低电池界面阻抗具有很大的作用,其使用成本与石墨烯相近。

在这3种主流的导电剂中,碳纳米管浆料导电剂已经成为新型导电剂的最主要代表,得到国内锂电池企业的普遍认可,市场成熟度与认可度大于石墨烯浆料导电剂,与石墨烯浆料形成较强的替代竞争关系,使得石墨烯浆料的价格受到碳纳米管浆料价格的强烈影响。从替代产品的角度来分析石墨烯浆料的竞争态势,此项作用力对石墨烯浆料形成较大的压力。

3.4 供应商价格谈判实力

石墨烯浆料导电剂的主要成份为N—甲基吡咯烷酮(NMP)溶剂和石墨烯粉体。NMP溶剂是一种被广泛使用的溶剂,市场供应稳定,价格比较透明。

石墨烯粉体的原材料为天然晶质石墨。我国是石墨资源大国,截至2018年底我国晶质石墨查明资源储量达4.37亿t,主要分布在黑龙江、山东、河南、内蒙古等省份,晶质石墨的产量、出口量均居世界首位[4]。晶质石墨提供企业多为中小矿山企业,存在小而散的特点,区域产能过剩问题普遍存在,竞争比较无序。石墨烯作为高性能的材料,在使用中添加量少,因而行业产量与石墨资源产量相比很小,对天然石墨的需求低量,对供应商的选择空间大。石墨烯浆料企业在与供应商价格谈判中受制因素少,受到的威胁作用力小。

3.5 客户价格谈判实力

3.5.1 动力锂电池市场情况

目前石墨烯浆料导电剂的主要应用于动力锂电池市场。中国化学与物理电源行业协会动力电池应用分会发布的动力锂电池装机量统计数据显示,2018年国内全年的装机量为56.89GWh,国内排名前3的宁德时代、比亚迪和国轩高科合计占行业装机容量66.7%,市场高度集中在行业头部企业。

2019年上半年动力电池投扩产项目在产能方面大幅提升,投扩产企业主要为宁德时代、比亚迪、中航锂电、欣旺达、亿纬锂能等在市场、资金或技术等方面具有较强竞争优势的电池企业。2018年7月,宁德时代与德国图林根州州政府签署了投资协议计划投资2.4亿欧元,在德国图林根州埃尔福特市设立电池生产基地及智能制造技术研发中心。2019年6月25日,宁德时代发布公告称,拟扩大对欧洲生产研发基地项目的投资规模,增加后的项目投资总额将不超过18亿欧元(约合人民币141亿元)。原计划在2020年达产后可实现产能14GWh,扩大后的投资规模将提升至原来的7倍多,预计产能至少98GWh。

这表明在市场洗牌加速的情况下,头部动力电池企业不但没有削减产能投资规模反而在进一步扩大,以此来迎合日益增长的市场需求和竞争,通过产能规模优势来降低成本并提升企业竞争力。这将使竞争优势进一步集中在少数行业头部企业,中小型电池企业最终将会被逼出动力市场。

动力锂电池的主要应用市场为新能源汽车市场。从上市车企发布的半年财报看,净利润呈现两极分化态势十分明显,利润增长车企凤毛麟角。2019年3月26日,财政部、工业和信息化部、科学技术部、国家发展和改革委员会4部委联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,国家补贴力度大幅退坡,补贴基数综合下降程度超50%,2019年3月26日至2019年6月25日为过渡期,期间按2018年补贴的0.1倍和0.6倍进行补贴。之前带动新能源汽车销量的一部分动力来自于政府補贴,而2019年上半年补贴退坡,使得部分新能源整车企业的利润率进一步降低,经营压力变得更大。

动力锂电池行业以及新能源汽车市场正呈现竞争优势不断向行业头部企业聚集的趋势,强者愈强,中小型企业经营更加困难。

3.5.2 石墨烯浆料导电剂在新能源汽车供应链中的市场地位

根据行业经验数据,石墨烯浆料作为导电剂在动力锂电池中所占成本大约为5%。在动力锂电池中影响电池能量密度以及安全性能的最主要材料是主材,导电剂起到辅助添加剂的作用,因而导电剂产品较难影响到动力锂电池企业的工艺配方和采购决策。

其次在供应链管理方面,动力锂电池企业大多引入了IATF16949汽车行业质量管理体系,对供应商提出了严苛的商务和质量管理要求。在行业实际案例中,车企向锂电池企业提出偏向采购方的强势要求和苛刻的商务条件,锂电池企业为了转嫁风险与压力,也向下游的供应商提出了与车企相似的强势要求和条件。在新能源汽车的供应链体系中,从综合实力和谈判实力角度来看,车企位居倒金字塔的最顶端,动力锂电池企业居中,电池材料供应企业居最低层。在这个倒金字塔中,导电剂企业的综合实力不强,价格谈判能力弱,往往被迫接受低价、较长的货款结算周期以及商业承兑汇票等不利的条件。石墨烯浆料导电剂生产企业在新能源汽车产业链中与客户的谈判能力弱,受到的影响作用力最大。

4 结语

通过对石墨烯浆料导电剂行业5个作用力的分析,可以看出:①处于新兴行业的石墨烯浆料行业,石墨烯材料制备和浆料制备技术门槛较高,对新进入者形成较大的进入壁垒,所以新进入者威胁比较小;②行业内竞争者的技术线路有较大差异,产品同质化情况不严重,导电剂作为工业消费品,前期的技术导入周期长,在销售过程中对技术支持与合作开发的依赖度较高,因而行业内的竞争不太激烈;③锂电池导电剂中的导电炭黑、碳纳米管浆料在锂电池行业成熟使用的时间较长,稳定性和经济性已经得到行业的认可,石墨烯浆料替代炭黑和碳纳米管浆料,需要在产品性能和价格上下功夫,提升性价比和产品稳定性。在替代品方面的威胁,石墨烯浆料受到的作用力很大;④从原材料供应角度来看,石墨烯浆料受上游供应商约束小,市场灵活选择的空间大,受卖方议价能力威胁的作用力小;⑤在客户议价能力方面,石墨烯浆料企业的综合实力总体比客户弱,在价格和商务条件方面受制于下游客户,货款回收难度较大。因而在买方议价能力方面受到的作用力大。

综合以上的分析,石墨烯浆料企业需要提升在买方议价能力中的议价实力和在替代品竞争中的优势。重点要提高产品的性价比,并开发新的应用领域,以更高性能的产品来缩小用户选择替代品和竞争品的选择空间,进而缓解企业在客户议价方面的被动局面,在竞争中占据更有利的优势地位。

参考文献

[1] 中国石墨烯产业技术创新战略联盟.T/CGIA 001—2018石墨烯材料术语和代号[S].2018.

[2] 苏方远,唐睿,贺艳兵,等.用于锂离子电池的石墨烯导电剂:缘起、现状及展望[J].科学通报,2017(32):3743—3756.

[3] 迈克尔·波特.竞争战略[M].陈小悦,译.北京:华夏出版社,2005:5.

[4] 自然资源部.中国矿产资源报告[R].2019:3.

猜你喜欢

科普童话·学霸日记(2021年4期)2021-09-05

小天使·一年级语数英综合(2020年5期)2020-12-16

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

科技知识动漫(2017年4期)2017-04-15

中国计算机报(2017年1期)2017-04-14

消费电子(2016年11期)2016-12-08

发明与创新·大科技(2016年11期)2016-11-19

学苑创造·B版(2016年3期)2016-06-23

科技创新导报(2016年5期)2016-05-14