“光鲜”背后的异象

2019-12-27 09:35陈峻巍丛钰卓

北方经贸 2019年12期

陈峻巍 丛钰卓

摘要:乐视网自2010年成功上市后,获得了快速发展,但是在快速发展的背后却隐藏着一系列的问题,尤其是2015年年报出现了一些令人不解的异象。本研究从乐视网2015年报入手,通过递延所得税、研发支出、关联方交易、资产价值损失四个方面展开分析,来破解乐视网利润的“迷局”。如何通过乐视网光鲜的财务报告,发现这些异象所反映的会计、财务问题,挖掘会计、财务问题背后隐藏的公司战略和经营管理问题,是我们研究的课题。

关键词:乐视网;所得税会计;递延所得税

中图分类号:F275 文献标识码:A

文章编号:1005-913X(2019)12-0110-02

一、案例介绍

乐视网2012年至2015年,净利润由1.9亿元增长至2.17亿元,尤其需要注意的是其中归属于母公司所有者的净利润由1.94亿元增长至5.73亿元,呈现出如此高速增长的态势,与此形成对比的是其利润总额和少数股东权益呈下降趋势,到2015年期末利润总额与净利润相差1.43亿元,少数股东权益则呈高速下降趋势并出现了巨亏。净利润“光鲜”的背后却隐藏着如此多的“异象”,现通过分析递延所得税、研发支出、关联方交易、资产价值损失这四个方面,来揭开这个“迷局”。

二、乐视网利润“迷局”

(一)不合理确认递延所得税

2015年乐视网的营业收入为130.02亿元,同比上年增长90.89%,归于上市公司的净利润为5.73亿元,同比增长57.41%。通过查阅乐视网2015年的报表可以发现在净利润大幅增长的背后,是少数股东损益年度亏损扩大至3.56亿元的结果。

从表 1数据可知,乐视网的利润总额约为0.74亿元,净利润约为2.17亿元,两者相差1.43亿元,造成如此巨大差距来源于乐视网为-1.43亿元的所得税费用。根据表 2以及表 3的数据可以发现所得税费用主要是自于巨额递延所得税资产。通过母公司和子公司所得税数据进一步分析,巨额的递延所得税资产主要来源于子公司。

通过表 4可以发现递延所得税资产主要来自于内部交易未实现利润与可抵扣亏损,其中可抵扣亏损占近 81%。由于乐视网子公司亏损,产生了 2.44亿元的巨额递延所得税资产。

根据乐视网2015年报的数据可以发现,乐视网的4家非全资子公司产生了大量的亏损,合计亏损8.34亿元,其中乐视致新亏损最多,占87.6%。

乐视致新是乐视体系中做硬件的公司,乐视超级电视和乐视盒子是乐视致新的主要产品。乐视网通过以下途径完成给母公司利益输送。

第一,乐视电视和盒子都采用亏本销售的战略,但是会强制收取服务费,而这部分服务费全部属于乐视网,乐视致新并没有从中分到一杯羹。

第二,乐视致新将广告投放给与乐视网没有关联的广告公司,再由乐视致新投放的广告公司给乐视网投广告,形成一条完整的利益输送链。

第三,乐视网采用“硬件免费、软件收费”经营战略。顾客可以在乐视商城购买乐视网会员来获取手机或者超级电视的免费硬件。该销售模式使乐视超级电视销售巨增,但此種模式的净利润却属于乐视网。这种“硬件免费,软件收费”的经营战略将大量的利润输送给了乐视网,进一步推高乐视网的利润。

乐视网通过以上三种途径将大量的利益从乐视致新转移,并造成乐视致新的大额亏损,最终产生了巨额的所得税资产。

根据乐视网2012-2015年披露的年报可以发现,乐视致新2012-2015年分别亏损0.15亿元、0.47亿元、3.86亿元、7.31亿元,乐视致新连年亏损且数额越来越大,确认的递延所得税资产也越来越大,不符合准则中的相关规定。

综上所述,乐视网通过利益输送造成子公司大量亏损,不合理的确认大量递延所得税资产虚增利润,使净利润远比利润总额大。

(二)研发支出过度资本化

根据乐视网近年的年报可知,乐视网在十年前的研发费用相比2015年较少,2011年至2015年乐视网的研发费用分别为0.99亿元、2.38亿元、3.74亿元、8.05亿元以及12.2元亿,从2011年开始近五年研发费用逐年大幅的增加,这势必对公司的收益造成一定的影响。乐视网为了防止这样的情况发生,保持可观的利润增长趋势,便把大量的研发费用资本化,尤其是2013年开始资本化数额较大,2013年至2015年资本化的研发费用分别占比54.17%、59.9%以及59.8%,可以看出占比在逐年的增大,金额也在同步上升。乐视网通过将大部分研发费用资本化看似合理,但其实有操控公司利润的嫌疑。

(三)大量关联方交易

乐视网生态体系庞大,内部子生态之间互有重叠,给关联交易提供了理想的空间。

1.购销商品、提供和接受劳务

无论是采购商品、劳务还是出售商品、劳务,关联交易都大幅增加,其中2015年向关联方出售商品和提供劳务所获取的收入为16.38亿元,营业收入为130.17亿元,占营业收入12.58%,这一数据为 2014年的28倍。采购商品和接受劳务共涉及11家关联方,交易金额由 2014年的0.87亿元增加至2015年的27.1亿元,增加了将近31倍,占公司营业成本的24.4%,占公司净利润的1248%。

2.关联应收款项

由表 5可见,乐视网2015年关联方应收账款与 2014年相比增加4.06亿元,乐视网还存在预付账款、其他应收款等形式的应收款项,并在2015年均呈现不同程度的增加。乐视网主营业务越来越依赖关联交易,尤其是终端业务收入和广告业务收入有虚增利润的可能。

乐视网向乐视移动和乐视体育,销售会员和广告的收入为12.5亿元。关联交易的金额和乐视网的净利润2.17亿相差一个数量级。集团内部之间关联交易严重。乐视网会员收入:2015年27.1亿元,2014年15.25亿元,2013年3.93亿元,主要是超级电视在2014年开始放量,实现了150万台的销量,随之带来了会员收入的暴涨。

(四)资产价值损失

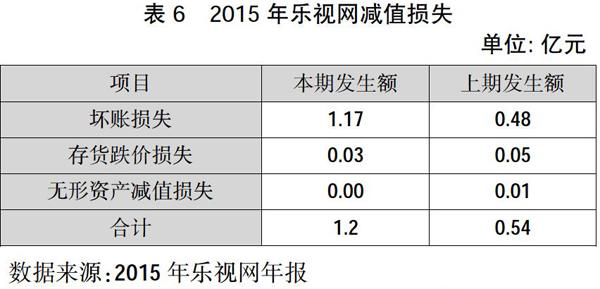

1.无形资产减值准备

从表 6中的数据可知,2015年乐视网并没有计提无形资产减值损失,乐视网2015年无形资产账面价值为48.8亿元,其中影视版权期末账面价值为38.30亿元,占无形资产的总额78.49%,根据影视剧作品的特征,影视剧可能获得的收视率是不确定的,因而其带来的经济利益流入也会随着外部环境而变化,例如,影视剧是否符合当时观众的消费心理,同一影视剧播放档期是否存在其他有力的竞争作品等,因此,乐视网应当结合自身无形资产的情况,进行减值测试。由于乐视网2015年没有计提无形资产的减值准备,大幅提升了营业利润,达到虚增利润粉饰报表的意图。

2.应收账款减值准备

一般企业一年以内的应收账款按5%计提减值准备,然而乐视网选用3%计提减值准备。2015年乐视网应收账款为35.59亿元,一年以内的应收账款为28.35亿元,占应收账款总额79.66%。一年以内的应收账款计提的减值准备为0.85亿元,如果用5%来计提减值准备则应计提1.42亿元,因此,乐视网通过降低坏账准备计提比例提高了利润总额0.57亿元。

三、总结

本研究通过一系列的分析將乐视网的利润“迷局”逐步地破解,乐视神话的破灭同样给了众多处在行业经营模式转型或战略转变的企业提供了警示性的经验与教训,上市公司若需要长久健康的发展,不应依靠表面的光鲜即所谓的会计“财技”与报表的粉饰来提高企业的竞争力去助力企业发展,而是应依据科学规范的会计准则及相关法律法规,并将良好的内部控制实施环境和完善的内控制度与监督评价机制良性结合,进而真正促进企业业绩的提高与改善。

参考文献:

[1] 井一涵,张 波.基于商业模式画布的乐视网商业模式分析[J].商业会计,2017(24).

[2] 杨 昆.财务视角下的乐视生态系统研究[J].会计之友,2017(14).

[3] 高熙浓.影视作品版权的会计问题探究[D].北京:中国财政科学研究院,2017.

[4] 曾银娥.多元化经营背景下互联网企业会计处理探讨——以乐视网为例[J].财会通讯,2017(4).

[5] 张李纳.浅析乐视网资金陷入困境的原因及建议[J].现代经济信息,2017(2).

[责任编辑:王 旸]