股权质押、股权结构对企业价值的影响研究

——以零售业上市公司为例

2020-01-02 07:12王思薇王悦西安科技大学管理学院

营销界 2019年43期

■王思薇 王悦(西安科技大学管理学院)

一、引言

股权质押融资具有方便快捷、成本较低等优点,成为上市公司趋之若鹜的融资方式,对保障上市公司的正常运营,促进经济的较快增长具有积极的贡献。股权质押对上市公司而言是一把双刃剑。通过股权质押方式融资后,为了赎回质押股权大股东积极调整经营管理方式,从而促进企业价值的提升。但是,当质押股份的市场价格下跌,而控股股东无法及时补仓时,其将会面临平仓风险,陷入股价再次下跌的恶性循环,导致企业价值的下降。股权结构作为公司治理结构的一项重要内容,影响着企业融资决策的科学性、融资方式的合理性及企业价值的提升。因此,实证检验股权质押与企业价值之间的关系,及其股权结构对二者关系的调节作用,具有重要的现实意义。

目前国内外尚未以零售业上市公司为样本,且研究结论不一致。因此,本文以零售业上市公司为样本,以股权结构为调节变量,实证检验股权质押与企业价值之间的关系。

二、研究设计

(一)样本的选择与数据来源

本文以2014—2018 年我国沪深两市A 股零售业上市公司为研究对象。为了提高研究结果的准确性,将ST、*ST 上市公司、数据缺失的上市公司剔除,选择50 家沪深两市 A 股零售业上市公司为样本。为了消除异常值对估计结果的影响,本文对的所有的连续变量在1%的水平上进行了缩尾处理。相关数据来自Wind 资讯数据库和国泰君安数据库。

(二)变量定义

(1)被解释变量。本文选取托宾Q值(TQ)衡量样本公司的企业价值。其值越高则表明企业价值越高。

(2)解释变量。本文借鉴文雯等(2018)和郑国坚等(2014)的研究方法,采用大股东质押的比例(Pledg)代表股权质押率,用每年累计质押股权数量占已发行股票总数量的比例来表示,并且剔除已解押的股份。

(3)调节变量。为探究股权结构对股权质押与企业价值之间的调节作用,本文选取产权性质(Owner,国有上市公司则其值为1,非国有上市公司其值为0)、股权集中度(C1r,第一大股东持股比例)和股权制衡度(S,第二至第十大股东持股比例之和/第一大股东持股比例)作为调节变量。

(4)控制变量。为了提高研究结果的可对比性与可靠性,本文以公司规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)为控制变量。

(三)模型建立

根据温忠麟(2005)对调节效应的分析方法,本文建立如下层次结构模型:

为检验假设1,构建回归模型(1)。为避免多重共线性,本文将回归模型(3)中的交互项变量去中心化处理。将股权质押率(Pledg)与股权结构变量(ES)中心化后相乘,得到交互项Pledg*Es押与股权结构的交叉项,构建回归模型(3)检验股权结构对股权质押与企业价值关系的调节作用。

式(1)中TQ表示各样本公司的托宾Q值,用以代表企业价值,Pledg为股权质押率,Size表示公司规模,Lev 表示资产负债率,Growth 表示营业收入增长率。

式(2)和(3)中ES表示股权结构变量,运用产权性质(Owner)、股权集中度(C1r)和股权制衡度(S)衡量。1β、2β、3β、4β、5β、6β均为非随机变量,其含义为在其他变量不变的情况下,股权质押率、产权性质、股权集中度、股权制衡度、公司规模、资产负债率、营业收入增长率分别变化一个单位,将会引起研究样本企业价值变化的系数。t 为时期序号,t =1,2,…,5;0â为截距项,1β、2β、3β、4β、5β、6β均为待估计的参数;å 为误差项。

三、实证分析

(一)相关性分析

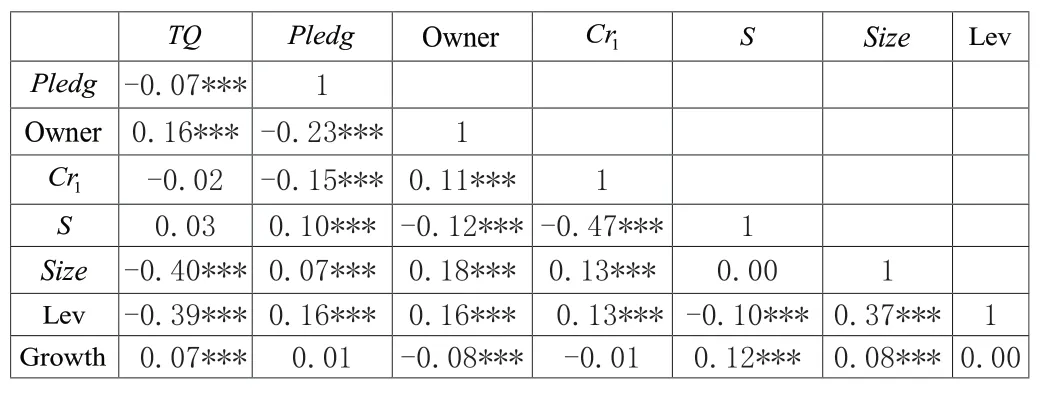

如表1 所示,各变量相关系数的绝对值均小于0.5,表明变量间的相关性较低,且变量间的相关系数小于0.5,因此,各变量之间不存在明显的多重共线性问题,可以进行回归分析。

表1 变量相关性分析结果

(二)多元回归分析

运用State14.0 进行回归分析后,得到的结果如下:Pledg的回归系数,即1β为-0.787,且通过显著性水平检验,表明当我国零售业上市公司股权质押率增大1%时,企业价值将会下降0.787%。因此,股权质押会抑制零售业上市公司企业价值的提升。

交互项(Pledg* Owner)的回归系数为0.505,但尚未通过显著性检验,表明产权性质对零售业上市公司股权质押与企业价值之间的负相关关系不存在显著的调节作用。

交互项(Pledg*C1r)的回归系数为-0.915,且在1%的显著性水平下通过检验。说明股权集中度对零售业上市公司股权质押与企业价值的关系具有正向调节作用,即股权集中度越高,股权质押对企业价值的负向影响程度越大。主要是股权集中度的提高导致大股东对中小股东利益、公司财产侵占效应的增强及其武断、反复质押股权,在一定程度上阻碍着企业价值的提升。

Pledge* S 的回归系数为1.539,且通过1%水平下的显著性检验。说明股权制衡度对零售业上市公司股权质押与企业价值的负相关关系具有负向调节作用,即股权制衡能够削弱股东股权质押对企业价值的负向影响。(四)稳健性检验

为检验模型和数据的稳健性,本文将企业价值衡量指标换成Wind 数据库中导出的企业价值(剔除货币资金),用LnEV表示,该指标为企业实体价值的对数,即股权的公平市场价值与债务的公平市场价值之和的对数。

四、结论与建议

本文以50 家零售业上市公司为研究样本,收集各样本2014—2018 年的相关数据,以股权结构为调节变量,实证检验股权质押与企业价值之间的关系,主要得出以下结论:第一,股权质押与零售业上市公司企业价值之间呈显著的负相关关系;第二,产权性质的差异不会对股权质押与企业价值直接的关系起到显著的调节作用;第三,股权集中度的提高会加强零售业上市公司股权质押与企业价值之间显著的负相关关系;第四,股权制衡度的提高能够削弱零售业上市公司股权质押与企业价值之间显著的负相关关系。

为了有效提升企业价值,零售业上市公司应采取以下措施:第一,适度运用股权质押方式筹集资金,以有效解决资金不足的发展瓶颈。第二,合理控制大股东持股比例,以避免一股独大带来的负面影响。第三,继续拓宽零售业上市公司融资渠道。第四,规范零售业上市公司的信息披露机制,提高股权质押相关信息的披露质量。第五,提高股权制衡度,加大中小股东对第一大股东的监督与约束,杜绝大股东的单边主义行为。第六,继续加强风险管理和市值管理,防止因外部市场波动造成质押股权的大股东无法及时补仓,而对企业价值带来的负面影响。

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

甘肃农业(2017年3期)2017-04-22

中国市场(2016年44期)2016-05-17

系统工程学报(2015年3期)2015-02-28