企业经营业绩评价研究:一个文献综述

2020-01-02 07:12郭琪江苏财会职业学院

营销界 2019年43期

■郭琪(江苏财会职业学院)

业绩评价,作为企业激励机制的基础,是解决经济价值创造与分享两大问题的关键因素和手段。科学的业绩评价体系,将更客观地反应出企业的经营现状;有效的业绩评价方法,将有助于公司业绩与价值的回归,同时也有助于增强团队协作意识,实现组织的高效运转。

一、业绩评价理论及方法:由单一向综合的转变

业绩评价一直是学术界研究的热点话题。国外对业绩评价方面的研究相对较早,先后形成了多种经典的业绩评价体系并得到了广泛应用。

(一)单一业绩评价

1.杜邦分析

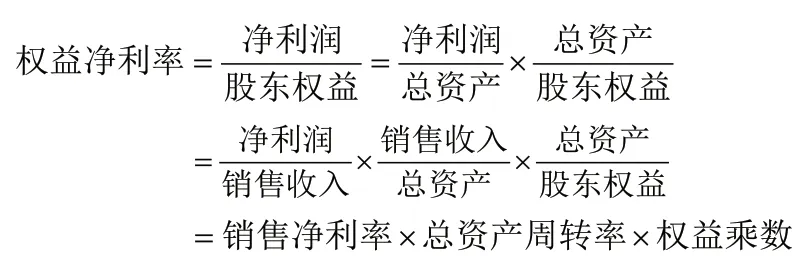

传统的单一业绩评价方法主要是以财务为导向的业绩评价法。最经典的当属20 世纪初兴起的杜邦分析法。杜邦分析法因1901 年杜邦公司的首次成功运用而得名,该业绩评价体系充分考虑了企业出资人的利益。经过一百多年的发展,杜邦分析体系也经历了改造进化的过程。杜邦分析体系的原始形态是三因素杜邦分析体系,将核心指标分解为销售净利率、总资产周转率和权益乘数。具体的推导公式为:

杜邦分析的三因素模型可有效的勾勒净利率、资产周转速度、负债规模与权益净利率之间的内在联系。权益净利率指标的层层分解会形成更多因素级别的模型,通过不同形式的分解,最终可以实现能够反映经营业绩方方面面的因素。

2.EVA 业绩评价

EVA(Economic Value Added),即经济增加值,是基于财务层面的另一种单一业绩评价模型。该体系兴起于1992 年,由美国Stern Stewart 咨询公司基于剩余收益思想,开发出的一种新型的业绩评价工具。该业绩评价指标考虑了企业的全部资本成本,在反映企业的价值和经营业绩方面要明显优于传统的财务指标用公式表示为:

EVA 作为一种业绩评价的工具已有200 多年的历史,有着丰富的实质性内涵,最大限度的达到了股东和管理者行为目标的一致。

(二)综合业绩评价

1.平衡计分卡

20 世纪90 年代初期,诺顿首次将平衡计分卡的研究结果总结在了《哈佛商业评论》上,第一篇与平衡计分卡紧密相关的论文就此出现。平衡计分卡具有多维度的特征,分别从财务(Financial)、客户(Customer)、内部运营(Process)及学习与成长(Learning and Growth)四个维度审视公司的经营业绩探索公司的发展道路,四个维度相互关联,相互作用。业界及学术界将平衡计分卡定位成“革命性的评价制度”,更是一种在注重结果的同时兼顾经营过程的动态绩效评价系统。该系统一方面有助于公司了解财务结果,另一方面有助于公司对自身发展和治理方面的监督和评价。

2.EVA-BSC

EVA 与BSC 相互独立,各有优劣,为充分发挥两者优势,规避两者缺陷,两者的结合将显得尤为必要。近年来学术界及实务界将两者结合起来加以运用的声音也越来越响。EVA-BSC 综合业绩评价法以平衡计分卡的结构为主体,以EVA 财务指标为核心,将企业的目标倾向于股东价值最大化。公司将战略性目标转化为财务、客户、经营过程及学习与成长四个维度的战术型指标。战略的制定及战术的实施,对于达成企业目标具有重要的作用。

EVA-BSC 业绩评价体系仍保持了平衡计分卡的评价思路和方法,较其他业绩评价体系来说,更具科学性和先进性,能更好的改善其业绩评价现状,科学评价其业绩状况,有利于实现市场评价与业绩评价的统一。

二、经营业绩评价指标:非财务指标所占比重由低向高的转变

国内外在企业业绩评价研究上,逐步意识到非财务指标的重要性。大致经历了全财务指标、非财务指标辅助财务指标和财务指标与非财务指标并重的三个阶段。

(一)全财务指标阶段

20 世纪60 年代,业绩评价以内部评价为主,这一阶段,为降低业绩评价的成本,更加方便的进行效益管理,常借助“利润中心”及“投资中心”中涉及到的销售利润率、投资报酬率(ROI)和剩余收益指标,作为评价的依据。20 世纪70 年代,伴随着《跨国公司财务控制系统— —实证调查》一文的发表,更加捍卫了投资报酬率进行业绩评价的主体地位,此外,销售利润率、每股收益、现金流量和内部报酬率等财务指标也逐渐占据评价体系的较大范畴。

(二)非财务指标辅助财务指标阶段

20 世纪80 年代,实务界逐渐意识到非财务信息对企业的重要性,因此非财务指标的关注度将逐步提升,形成了以财务指标与非财务指标相结合的业绩评价方法体系,其中核心体现在投资报酬率及预算的比较。但当时的理论未能完全指导实践中非财务指标的评价方法,因此,财务指标的绝对主体地位尚未从根本上得到改善。

(三)财务指标与非财务指标并重阶段

20 世纪90 年代至今,信息时代来临,企业面临经济一体化,竞争更加激烈。业绩评价的相关理论研究逐步丰富,业绩评价方法体系逐渐完善,财务指标的作用及地位相应减弱,此时非财务指标的作用愈显重要。

三、经营业绩评价效果:评价方法的优点及局限性

较国内来说,国外对业绩评价方面的研究历时较长,且研究较为成熟,形成了诸多典且影响广泛的业绩评价体系。这些评价方法的成功运用与国外特有的市场环境及经济制度分不开,被引入我国以来虽受到了各大公司的青睐,但难免出现“水土不服”的现象。

(一)杜邦分析评价效果

杜邦分析体系以投资报酬率为核心,通过对净资产收益率的层层分解来寻找公司经营业绩薄弱的环节。该评价法因运用简单而倍受追捧,然而,越来越多的学者意识到杜邦分析体系在企业绩效评价中的缺陷。

国内外学者对杜邦分析体系提出质疑主要有,1965 年 David Solomons 通过调查发现,杜邦分析体系的核心指标投资报酬率不一定能充分激励管理层做出有利于公司价值最大化的投资决策。

(二)EVA 评价效果

EVA 在公司内部激励补偿体系中所发挥的作用,可以有效避免资本市场对公司经营和财务信息的扭曲;EVA 业绩评价体系治理效应显著,能有效制止央企的过度投资行为,且通过该抑制作用达到了提升企业价值的目的。

现行的EVA 存在永续经营假设以及未充分考虑企业资产规模的缺陷,唐莹将企业预期破产时间作为企业终止运营期限的观点来测算企业预期EVA 现值,从而对解决企业永续经营假设与现实企业周期运营的矛盾提供了新方法和新思路。最后,汤谷良的研究发现EVA 在中央企业的具体实施过程中阻力重重,部分下属子公司拒绝将EVA 指标整合融入到集团自身的绩效考核体系中,因为他们一定程度上不理解、不接受EVA 评价指标的先进性。可见EVA 评价体系因其自身固有的缺陷在央企中实施的效果并未达到预期。

(三)综合体系评价效果

认可度较高的两大新兴综合业绩评价体系KPI-BSC 及EVABSC,将财务指标与非财务指标进行了融合,有效的避免了因过度重视财务指标而产生的评价差错。加强了两者自身的优势,旨在优化现有业绩评价体系,完善单一业绩评价体系的不足。

综合业绩评价体系也存在难以克服的弊端。KPI-BSC 业绩评价体系虽然将关键性指标进行了突出,但在实践中难免存在“反客为主”的现象。EVA-BSC 业绩评价体系虽然弥补了EVA 易造成短期行为的缺陷,也改善了BSC 难以反映公司价值的不足,但EVA 绝对数不利于不同规模企业之间的横向比较。

四、企业经营业绩评价的未来:多方位的纵深发展

我国评价体系还有待进一步的研究与完善,而多方位、纵深发展的企业经营业绩评价体系将是未来发展的方向。主要可以从以下几个方面进行改善:

首先,财务指标及非财务指标的科学全面性。国民经济“又好又快”的发展要求,便需改善“粗放型”的增长模式。企业业绩是否带来了与其相匹配的现金流直接影响到公司盈利的质量,目前学者仅将盈利质量用于企业简单的财务评价,减弱了盈利质量指标评价的效果。因此,将盈利质量指标的纳入,将对业绩评价体系的完善发挥重要作用。其次,目前较为成熟的业绩评价体系还未能真正解决静态业绩评价的缺陷,也基于动态思维的业绩评价的优势是不容忽视的,因此将部分能够代表动态因素的指标纳入现有成熟的评价体系将达到优势互补的效果,同时也符合企业可持续发展的经营理念。最后,现阶段较为成熟的业绩评价方法体系并不是相互独立的,企业可以根据自身的需要,选取多种业绩评价方法综合应用于企业。另外,企业可根据自身所处行业特色、目前发展阶段等方面,对各评价体系进行改进完善,以符合评价及发展的需要。

业绩评价方法不可照搬照抄,行业特色鲜明的企业在进行评价指标选择时,必须从自身经营特色出发,选取恰当的指标,形成自身评价体系,并随其发展不断更新优化。业绩评价体系不是静态的标准,是动态的方法,只有在实践中适时调整的业绩评价体系,才能达到科学评价的理想效果,对规避市场评价与自身业绩评价结果相背离具有重要意义。

猜你喜欢

小学生学习指导(高年级)(2021年6期)2021-06-19

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

颂雅风·艺术月刊(2019年11期)2019-03-15

消费导刊(2018年8期)2018-05-25

领导文萃(2017年22期)2017-11-27

中国财政年鉴(2017年0期)2017-07-04

中国商论(2016年34期)2017-01-15

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05