我国基本养老保险实现全国统筹的障碍分析及对策

2020-01-09 08:07陈元刚张玉欢

重庆理工大学学报(社会科学) 2019年12期

陈元刚,张玉欢

(重庆理工大学 a.管理学院; b.经济金融学院, 重庆 400054)

一、引言

关于基本养老保险全国统筹的概念,郑功成概括得最为精确全面,他认为基本养老保险实现全国统筹的实质性内涵就是在统一制度安排、统一管理机构、统一缴费比例、统一养老金计发办法的基础上,实现基础养老金的统收统支[1]。其中,统一制度安排是指在全国范围内建立规范统一的制度;统一管理机构是建立垂直管理的养老保险经办机构,集中负责养老保险基金的征收、管理和发放;统一缴费比例要求企业和个人不因所在区域不同而承担不同的缴费率;统一养老金计发办法目前在全国范围内已经基本实现。

2017年10月18日,十九大报告提出要“完善城镇职工基本养老保险和城乡居民基本养老保险制度,尽快实现养老保险全国统筹”。随后,系列文件相应出台。2018年5月30日《国务院关于建立企业职工基本养老保险基金中央调剂制度的通知》指出:“加快统一养老保险政策、明确各级政府责任、理顺基金管理体制、健全激励约束机制,不断加大调剂力度,尽快实现养老保险全国统筹。”2018年7月10《关于大力发展实体经济积极稳定和促进就业的指导意见》提出:“加快推进养老保险全国统筹、划转部分国有资本充实社保基金,做好阶段性降低社会保险费率工作。”2018年12月29日修订通过的《中华人民共和国社会保险法》第64条指出:“基本养老保险基金逐步实行全国统筹,其他社会保险基金逐步实行省级统筹,具体时间、步骤由国务院规定。”

一系列文件的发布和政策的出台表明党中央和国务院对基本养老保险实现全国统筹的高度重视。推进基本养老保险全国统筹具有重大意义:(1)有助于进一步增强制度的公平性和有效性;(2)有助于理顺财政和养老保险基金的关系,通过合理划分中央与地方政府的养老保险责任,形成财权和事权相匹配的体系,有效均衡地区之间因为抚养比差距过大而带来的基金压力;(3)能够通过实现劳动力基础成本的确定规则一致,让流动劳动者的基本养老关系顺畅转移,形成公平、一体化的劳动力市场[2];(4)实现基本养老保险的全国统筹将会成为提高基金使用效率,均衡地区间、企业和个人负担,促进劳动力合理流动的重要举措[3]。

当前我国的社会保障制度处于改革和发展时期,基本养老保险还面临着抚养比逐年下降、地区抚养比参差不齐、地区基本养老保险实际缴费率参差不齐以及基本养老保险基金出现缺口,收不抵支的问题。现阶段要一步式跨越实现全国统筹主要存在着观念认知、经济因素和制度因素3个方面的障碍,其中观念认知是实现基本养老保险全国统筹的关键、经济因素是实现全国统筹的基础、制度因素是实现全国统筹的核心。对此,本文将对以上内容进行详细的阐述并在此基础上提出相应的对策建议。

二、基本养老保险发展的困境

(一)基本养老保险抚养比逐年下降

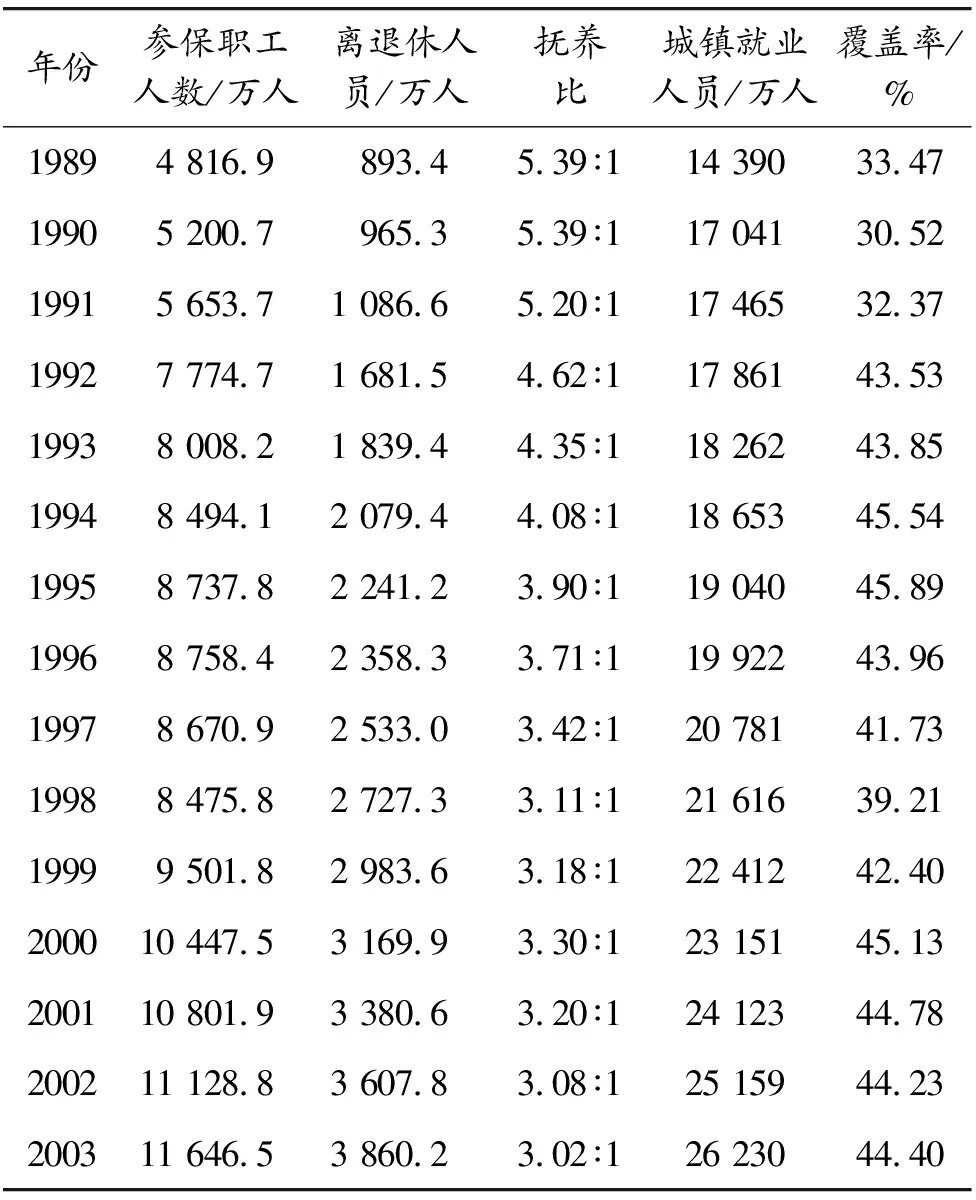

所谓基本养老保险抚养比,是指参加基本养老保险职工人数与离退休人员的比例,反映了基本养老保险制度的负担情况。随着老龄人口的不断增加,我国基本养老保险的抚养比逐年下降,老龄化社会倒逼养老保险制度改革。从1989年至2017年, 抚养比由5.39∶1下降至2.65∶1(见表1)。人社部发布的《中国社会保险发展年度报告2016》预测,到2050年,养老保险抚养比将会下降到1.3∶1,也就是说,平均1.3个参保人就要供养一个老人。

(二)地区基本养老保险抚养比参差不齐

从表2可以看出,2017年我国各省份基本养老保险抚养比参差不齐,基本养老保险抚养比最高的3个省份依次为广东8.29∶1、北京4.67∶1、福建4.62∶1,最低依次是黑龙江1.30∶1、吉林1.45∶1、辽宁1.58∶1。也即在广东省8.29个在职职工“养”一个退休职工,在黑龙江1.30个在职职工“养”一个退休职工,可见黑龙江年轻人的养老压力明显高于广东省。从整个国家来看,基本养老保险抚养比为2.65∶1,在此基础上,推动基本养老保险的全国统筹将使黑龙江、吉林、辽宁等地区成为基本养老保险基金的转入地,从而降低当地年轻人的养老压力和地方政府的财政压力,而广东、北京和福建等地区则变成基本养老保险基金的转出地,从而增加当地年轻人的养老压力并且触及到当地政府的财政利益。这种收入再分配的方式,可能会引发地区间的矛盾和冲突,不利于各地区之间的协调发展和基本养老保险全国统筹工作的开展。

表1 1989—2017年基本养老保险抚养比和覆盖率

年份参保职工人数/万人离退休人员/万人抚养比城镇就业人员/万人覆盖率/%19894 816.9893.45.39∶114 39033.4719905 200.7965.35.39∶117 04130.5219915 653.71 086.65.20∶117 46532.3719927 774.71 681.54.62∶117 86143.5319938 008.21 839.44.35∶118 26243.8519948 494.12 079.44.08∶118 65345.5419958 737.82 241.23.90∶119 04045.8919968 758.42 358.33.71∶119 92243.9619978 670.92 533.03.42∶120 78141.7319988 475.82 727.33.11∶121 61639.2119999 501.82 983.63.18∶122 41242.40200010 447.53 169.93.30∶123 15145.13200110 801.93 380.63.20∶124 12344.78200211 128.83 607.83.08∶125 15944.23200311 646.53 860.23.02∶126 23044.40

年份参保职工人数/万人离退休人员/万人抚养比城镇就业人员/万人覆盖率/%200412 250.34 102.62.99∶127 29344.88200513 120.44 367.53.00∶128 38946.22200614 130.94 635.43.05∶129 63047.69200715 183.24 953.73.07∶130 95349.05200816 587.55 303.63.13∶132 10351.67200917 743.05 806.93.06∶133 32253.25201019 402.36 305.03.08∶134 68755.94201121 565.06 826.23.16∶135 91460.05201222 981.17 445.73.09∶137 10261.94201324 177.38 041.03.01∶138 24063.23201425 531.08 593.42.97∶139 31064.95201526 219.29 141.92.87∶140 41064.88201627 826.310 103.42.75∶141 42867.17201729 267.611 025.72.65∶142 46268.93

数据来源:《中国统计年鉴》

数据来源:《中国统计年鉴》

(三)地区基本养老保险实际缴费率参差不齐

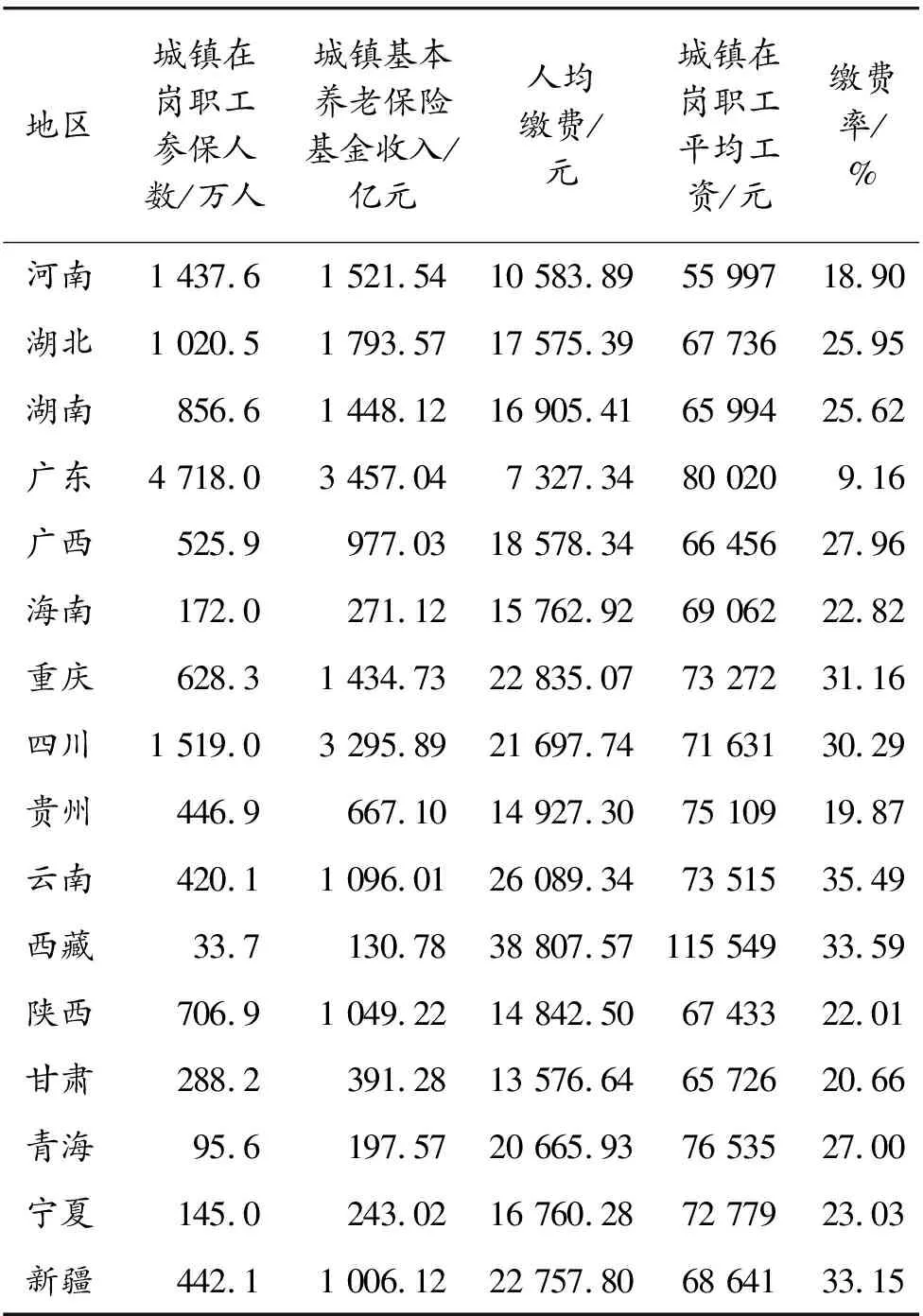

尽管中央规定了基本养老保险的征缴比例,但由于各地区抚养比不同,导致不同地区的基本养老保险实际征缴比例也不同。由表3可知,2017年基本养老保险实际缴费率最低的分别为广东9.16%、北京12.46%、福建13.54%,其对应的基本养老保险抚养比在地区中排名前三;基本养老保险实际缴费率最高的依次为山西36.10%、云南35.49%、西藏33.59%,相应的基本养老保险抚养比较低。地区之间的实际缴费负担差距悬殊,不仅损害了法定养老保险公平筹资的原则,也与市场经济公平竞争的原则相背离。长此以往,将会使我国经济欠发达地区的养老负担不断加重,遏制经济的发展,进而影响基本养老保险基金的筹集,阻碍基本养老保险全国统筹的推进。如果在此基础上推进全国统筹,对于东部经济发达地区而言,企业的缴费率将会上升,企业的生产成本随之提高,企业的经济负担亦会加重。

表3 2017年各地区基本养老保险实际缴费率

地区城镇在岗职工参保人数/万人城镇基本养老保险基金收入/亿元人均缴费/元城镇在岗职工平均工资/元缴费率/%全国29 267.61 394.8417 534.2375 47823.23北京1 321.42 222.9616 822.75134 99412.46天津441.2894.3020 269.7896 96520.90河北1 102.01 439.1513 059.4865 26620.01山西555.71 234.6222 217.4361 54736.10内蒙古437.2853.5219 522.3167 68828.84辽宁1 195.51 863.2015 585.1562 54524.92吉林482.3764.1215 843.3362 90825.18黑龙江682.21 240.5318 184.2259 99530.31上海1 059.02 767.4026 132.16130 76519.98江苏2 238.42 885.5612 891.1879 74116.17浙江1 964.93 052.6215 535.7782 64218.80安徽754.1993.3113 172.0967 92719.39福建840.1785.349 348.1169 02913.54江西697.6974.0713 963.1563 06922.14山东2 022.22 289.2911 320.7969 30516.33

地区城镇在岗职工参保人数/万人城镇基本养老保险基金收入/亿元人均缴费/元城镇在岗职工平均工资/元缴费率/%河南1 437.61 521.5410 583.8955 99718.90湖北1 020.51 793.5717 575.3967 73625.95湖南856.61 448.1216 905.4165 99425.62广东4 718.03 457.047 327.3480 0209.16广西525.9977.0318 578.3466 45627.96海南172.0271.1215 762.9269 06222.82重庆628.31 434.7322 835.0773 27231.16四川1 519.03 295.8921 697.7471 63130.29贵州446.9667.1014 927.3075 10919.87云南420.11 096.0126 089.3473 51535.49西藏33.7130.7838 807.57115 54933.59陕西706.91 049.2214 842.5067 43322.01甘肃288.2391.2813 576.6465 72620.66青海95.6197.5720 665.9376 53527.00宁夏145.0243.0216 760.2872 77923.03新疆442.11 006.1222 757.8068 64133.15

数据来源:《中国统计年鉴》

(四)基本养老保险基金出现缺口,收不抵支

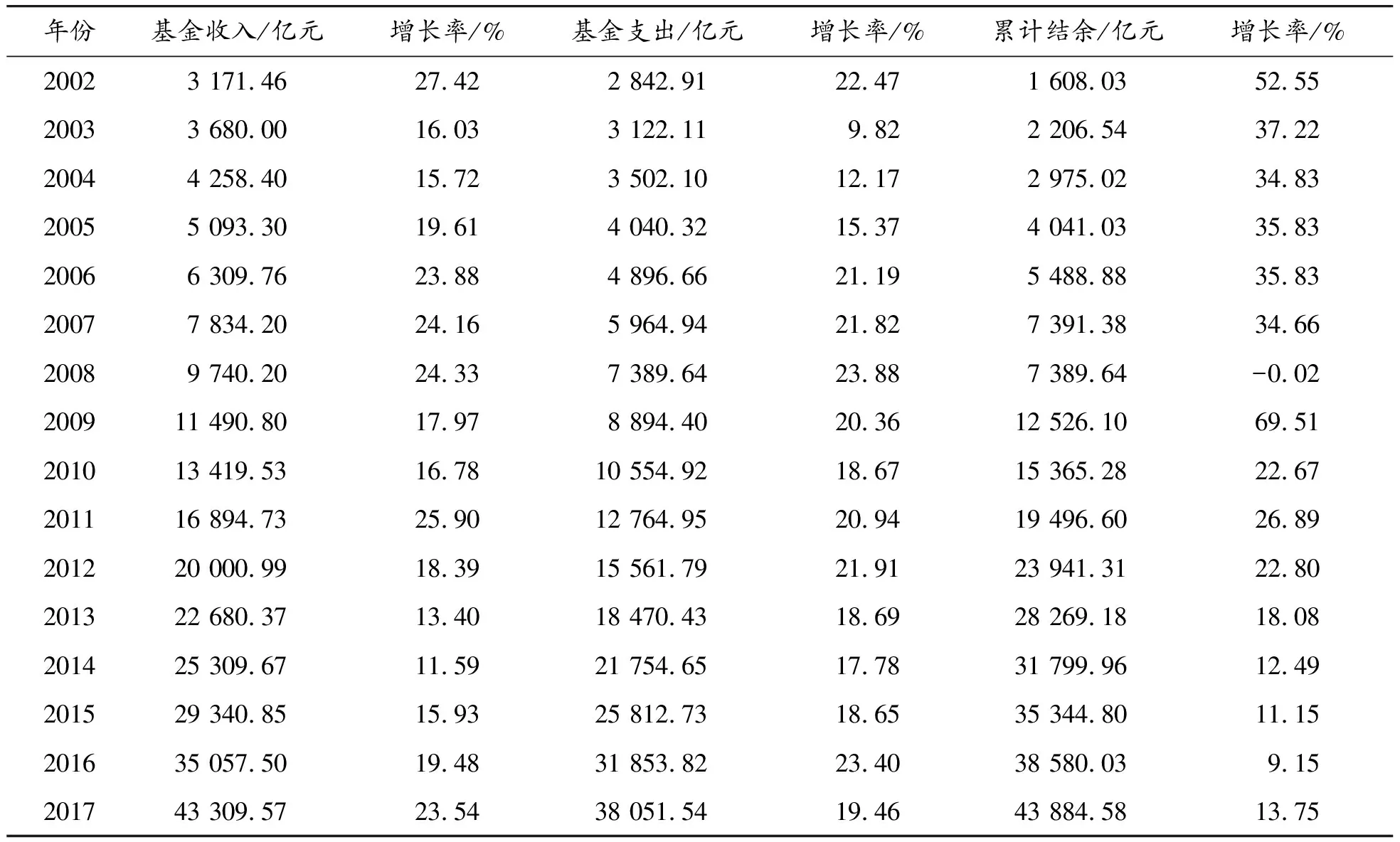

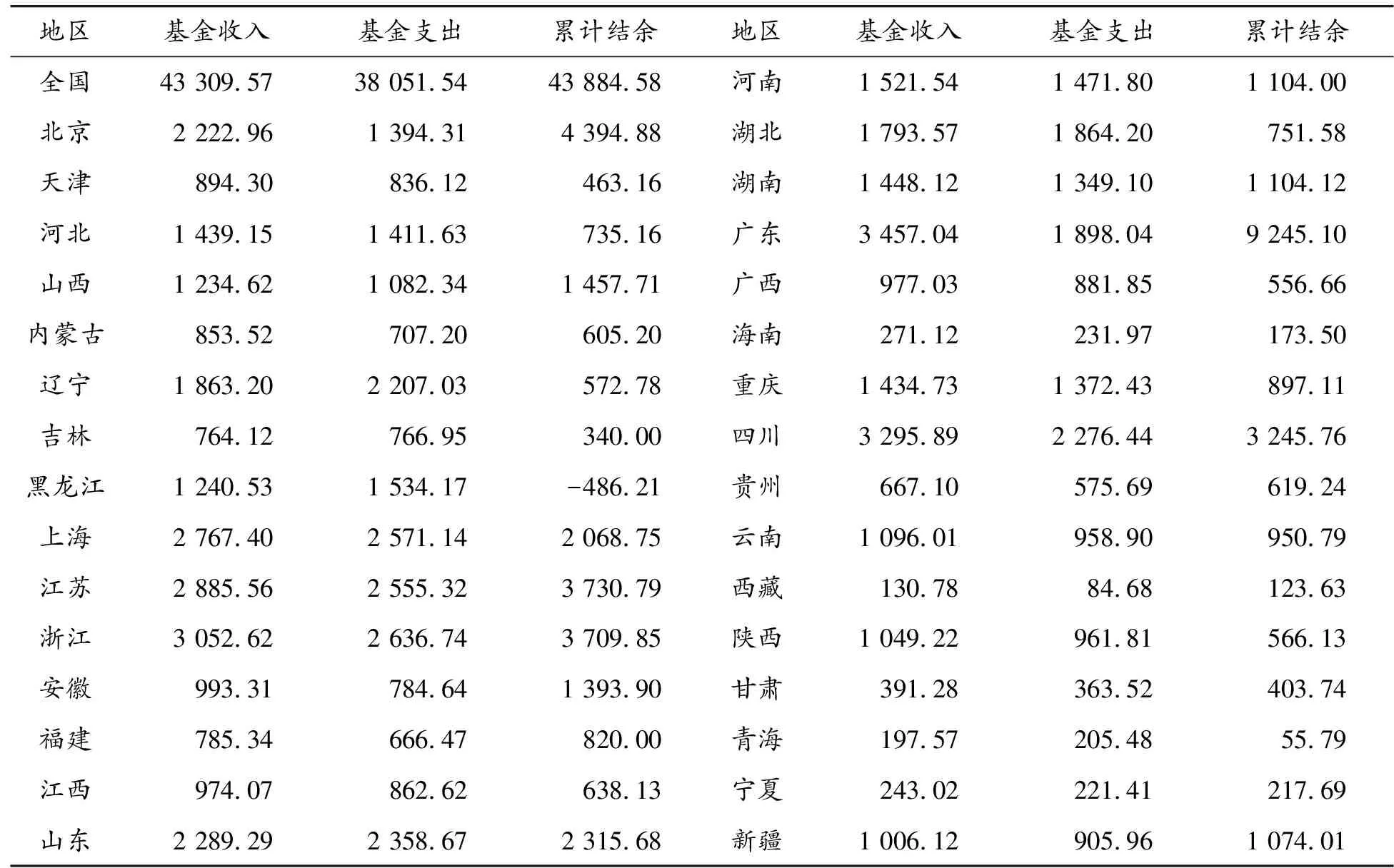

由表4可知,2008—2017年十年间,我国城镇职工基本养老保险基金收入从9 740.20亿元增加至43 309.57亿元,增加了344.65%;城镇职工基本养老保险基金支出从7 389.64亿元增加至38 051.54亿元,增加了414.93%。2002—2017年的城镇职工基本养老保险基金累计结余增长率总体呈现出逐年下降的趋势,尤其是2008年出现了负增长的情况。从总体来看,我国基本养老保险基金收入的增长率低于支出的增长率,长此以往必将出现缺口,收不抵支。表5显示,2017年各地区间的基本养老保险收支和结余差距极大,黑龙江的基本养老保险基金已然出现缺口,高达486.21亿元,而广东省的基本养老保险基金的累计结余则有9 245.1亿元。

表4 2002—2017年城镇职工基本养老保险基金收支及增长率

表5 2017年城镇职工基本养老保险基金收支情况 亿元

三、基本养老保险实现全国统筹的障碍分析

本文主要从观念认知、经济因素和制度因素3个方面对基本养老保险的全国统筹进行分析。其中观念认知是全国统筹的第一步,也是极其关键的一步,它关系到基本养老保险全国统筹实现路径的选择和实现效率的高低。经济则是基本养老保险全国统筹实现的基础,经济的发展关系到社会保障的发展水平。经济发展的质量和效益越高,基本养老保险的保障水平越高,此外,经济的发展会缩小地区间保障水平的差异,促进全国统筹的实现。制度则是实现基本养老保险全国统筹的核心因素,全国统筹要求建立统一的制度安排、统一的管理机构、统一的缴费比例以及统一的计发办法,制度的强制性是实现基本养老保险的全国统筹的根本保障。

(一)观念认知

1.学界与政策制定者观点不一

目前,我国还处在地市级统筹的阶段。原人社部部长尹蔚民认为应该实行渐进式的全国统筹,在当前的基础上进一步巩固省级统筹,从建立企业职工基本养老保险基金中央调剂制度起步,通过转移支付和中央调剂基金在全国范围内进行补助和调剂,在此基础上加快全国统筹的步伐,逐步形成中央与省级政府责任明晰、分级负责的基金管理体制[3]。对此,学者关于基本养老保险实现全国统筹存在两种观点,一种是一步到位地实现统收统支的全国统筹,中国社会科学院世界社保中心主任郑秉文指出:统筹层次太低是养老保险制度的一个痼疾,它对养老保险制度的运行质量带来诸多困难和障碍,地方从养老金中拿出几个点由中央统筹,建立一个临时调剂金,统筹层次实质上没有提高,我国养老金统筹层次低带来的很多问题也没有得到根本解决[4];李雪等根据大数法则,认为统筹层次越低统筹风险越大,统筹层次的提高将会降低养老金的支付风险,国家应尽可能地提高基本养老保险的统筹层次,尽快实现全国范围的统收统支[5];席恒认为全国统筹的核心是基础养老金的全国统收统支,先实现全国统收进而实现统支[6]。一种是渐进式地实现全国统筹(即首先实现基本养老保险的地市级统筹,再在此基础上实现省级统筹,进而实现全国统筹),穆怀中等指出:要实行省级统筹向全国统筹的自然过渡模式,逐步实现全国统筹目标[7]。本文认为应当按照第一种方式实现全国统筹,一方面,这一方式更符合公平和效率原则,降低制度变化的成本,维护制度的严肃性。每一次统筹层次的提高所面临的困难和问题本质上完全相同,三步走相对一步走要多付出两次的成本和代价,不但无法有效解决负担不公、权益流失等问题,而且制度的多次调整也会降低制度的严肃性。另一方面,一步式实现全国统筹有助于打破基金的分隔,理顺财政制度和基本养老保险制度的关系,从根本上解决制度的痼疾。还有学者指出三步变一步实现基本养老保险全国统筹,有利于尽快实现基本养老保险的自我平衡和自我发展,有利于合理划分不同层级政府在养老保险制度中的权利和责任,是维护劳动者养老保险权益在流动中不受损失的治本之策[8]。

关于实现全国统筹的方式,学者和政策制定者观点不一,支持渐进式的全国统筹方式和支持一步到位式的全国统筹方式均占有一定比例。因此,当前要实现一步到位式的全国统筹还存在诸多阻碍,不利于我国基本养老保险实现全国统筹的具体实践。

2.中央与地方政府认知分歧

实现全国统筹有利于充分发挥养老金风险共济的功能,实现制度的公平。统筹层次的高低决定了财权和事权范围的大小,中央政府推行基本养老保险的全国统筹会造成地方政府财权和事权的不匹配,损害地方政府所在地区的社会福利,影响地方政府财政资金收缴的积极性,容易激发地方政府的抵触情绪。

就基本养老保险的全国统筹而言,从中央政府的视角来看,全国统筹是关乎基本养老保险发展全局的、是长期的,尽管会使得相关主体在局域内、短期内利益受损,但却有利于制度的完善和社会公平的实现;从地方政府的视角来看,由于基本养老保险的全国统筹势必需要利用基本养老金富余省份的结余基金填补其他地区的基金缺口,制度的改革将会触及基金富余地区地方政府现阶段的利益,而养老金缺口的省份则因此受益[9]。这一反差难以平衡各方的利益诉求,只会加剧地区间的恶意竞争,甚至使地方政府产生抗拒中央政府的离心力[10]。但从长期来看,全国统筹能够减轻部分地区地方政府的负担,使其从繁琐的工作中解脱,平衡区域之间的经济发展,促进社会的公平公正。

实现全国统筹使得部分地区受益,部分地区遭受利益损失,因而两方关于是否实现全国统筹产生了巨大的分歧。利益受损方认为如果社会总福利的增长以牺牲部分主体的利益为前提,那么政策本身与帕累托改进原则相背离;受益方则认为实现基本养老保险的全国统筹有助于规范劳动市场、保障劳动者的权益、促进工作的积极性,从根本上促进生产力的发展。各地方政府观点的分歧以及地方利己主义的作祟,造成部分地区存在推卸自身养老保险责任的行为,增加养老保险制度的道德风险,严重阻碍了全国统筹的推进步伐。当前急需在两者之间寻求一个均衡点,尽可能降低对各利益主体的损害,进而扫清基本养老金全国统筹的障碍。

(二)经济因素

1.区域经济发展不平衡

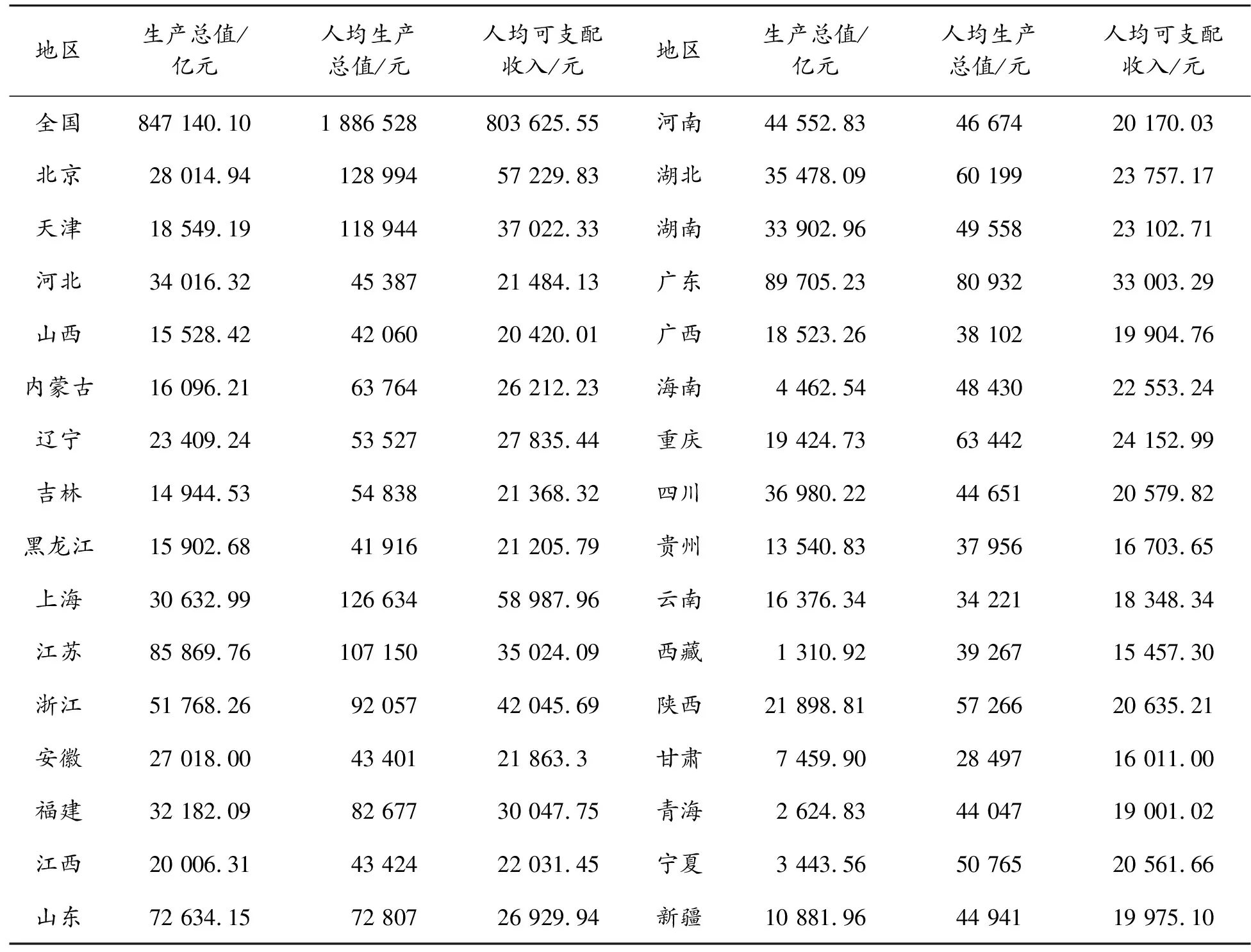

改革开放以来,我国区域经济政策由注重公平转向注重效率,在东部沿海地区经济基础好、投资效益高的地区,政府采取优先发展的政策,各种优惠政策明显向其倾斜,使得沿海地区经济快速发展,在一定程度上带动了全国经济的发展。但是,长期以来的经济倾斜发展不可避免地带来了我国区域经济发展的不平衡。由表6可知,在2017年的地区生产总值中,广东最高达到89 705.23亿元,江苏次之为85 869.76亿元,最低的依次是西藏1 310.92亿元,青海2 624.83亿元,其中,广东是西藏的68.43倍;在人均生产总值中,最高的为北京128 994元,其次是上海126 634元,最低的依次为甘肃28 497元,云南34 221元,其中,北京是甘肃的4.53倍;人均可支配收入最高的是上海58 987.96元,其次是北京57 229.83元,最低的是西藏15 457.30元,甘肃16 011.00元,其中,上海是西藏的3.82倍。由此可见,地区生产总值、人均生产总值以及人均可支配收入均是沿海地区明显高于内地,经济发展在两地之间高度不平衡。

地区经济发展的高度不平衡,不仅不利于资源的有效配置和合理利用,影响经济的整体发展速度,降低社会公平,而且还给实现基本养老保险的全国统筹带来了巨大障碍。一方面,我国基本养老保险的缴费基数是由企业工资总额和个人工资来计算的,经济发展水平不同使得各地区企业基本养老保险缴费能力不同,进而使得各地区企业基本养老保险收入不同。如果在此基础上实现基本养老保险的全国统筹,将会使得社会统筹账户在各地区实现均衡,一定程度上触及到经济发达地区相关主体的切身利益。另一方面,由于我国基本养老保险中社会统筹部分的基础养老金发放的月标准是以上年度当地在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。基于此,如果基础养老保险要实现全国统筹,则上年度当地在岗职工月平均工资的计算基数会变为上年度全国在岗职工月平均工资。这种变化对低收入地区有利,会提高他们的社会统筹账户的基础养老金的发放,而对高收入地区不利,会降低他们社会统筹账户基础养老金的发放。由此,在地区经济发展差距较大的情况下,实施基本养老保险的全国统筹,会降低高收入地区人民的养老金发放、增加低收入地区的养老金发放。

表6 2017年地区生产总值、人均生产总值以及人均可支配收入

数据来源:《中国统计年鉴》

2.经济发展质量不高

经济的高质量发展一方面能够扩大社会保障基金的来源,减轻政府的财政压力,提高社会保障制度的财务可持续性,并且为社会保障待遇的提高提供可能;另一方面,作为社会保障制度的支撑,经济的高质量发展有助于基本养老保险的全国统筹。现阶段,我国整体经济发展质量不高,一定程度上制约了社会保障的发展和完善。目前,我国基本养老保险的抚养比逐年下降,抚养比的下降意味着缴钱的人少了、领钱的人多了,这对养老保险基金支付能力提出了严峻挑战。基本养老保险基金出现缺口的省份以及缺口的大小均呈现出增长的趋势[11]。此外,各地区之间的抚养比、缴费率和基金结余存在着较大的差距,反映了地区间经济发展的不平衡不充分,在这一基础上推进基本养老保险的全国统筹容易引发地区间的利益冲突,制约基本养老保险全国统筹的实现。

(三)制度因素

1.基本养老保险监管机制碎片化

从我国基本养老保险改革的进程来看,中央政府虽然承担着统筹全局、主导制度改革方向的职责,但是中央将养老保险改革的具体措施和细则制定、征收监管等权力下放至地方政府,允许地方政府结合当地实际情况制定与之相适应的具体养老政策或者将权力进一步下放到地级市,而地方政府往往在追求自身利益最大化的同时忽略了制度设计的初衷,由此导致了顶层设计和地方制度脱节,造成了监管体制碎片化的局面[12]。这种碎片化的监管机制与基本养老保险的全国统筹存在着内在冲突,增加了改革中可能遇到的因机构、人员和事权变动而引发的政府内部结构的矛盾。此外,在养老保险的征缴方面,没有明确归档具体负责统一征缴的机构主体,一定程度上也阻碍了养老保险的全国统筹[13]。

2.社会保障事权与财力不匹配

自1994我国实施“分税制”以来,地方财政收入和中央财政收入逐渐持平,并且呈现出“财权上移事权下移”的局面。也即地方税收的规模不断减小,地方政府的税收收入占比大幅度下降,地方政府的权力一定程度上被削弱。但是地方政府需要承担的财政支出并没有减少,加之人口老龄化结构的不断扩大,地方财政压力逐步增加,造成了社会保障事权与财力很大程度上的不匹配。这种事权与财力的不匹配,使得地方政府为保证基本养老保险的发放,一方面会动用统筹基金和个人账户资金,从而导致个人账户的严重亏空,影响职工缴纳的积极性,形成恶性循环;另一方面向中央财政寻求支持,采取各种方法获取中央财政的补贴来降低地方财政养老保险的支出负担,长此以往,容易滋生地方政府官员腐败,引发地方债务风险[14]。

尽管我国建立了中央转移支付制度,但由于制度的不够完善,很容易导致地方政府与中央政府的博弈,产生道德风险,并使得地方产生养老保险征收的惰性[15]。中央对地方的转移支付取决于中央的资金分配总额和地方的缺口大小,在这种财政管理体系下,一方面使得地方政府放任养老资金缺口的扩大变得有利可图,另一方面使得其在扩大基本养老保险覆盖率上动力不足。总之,由于事权与财力的不匹配、财政体制未能与养老保险体制有机结合以及统一的政策规范的缺乏,严重阻碍了基本养老保险实现全国统筹的顺利实现。

3.央地职能错位或缺失

由于中央与地方职能中关于权、责、利的划分缺乏清晰、明确和细致的规定,容易造成央地在各自职权上越位错位的局面。中央在社会保障上的缺位或者责任承担的不够,导致地方政府过多承担提供公共服务、社会福利的职责;在社会保险上的财权的错位或者财权的分配不当,导致地方政府的财权过少,基本养老保险基金不足[16]。央地职能的错位或缺位带来的权责不明确,引发社会公共资源的配置失衡,进一步加大了地区间经济发展的差距,成为社会保障发展的又一桎梏,制约基本养老保险全国统筹的推进步伐。

4.地区间缺少合作沟通

地区间缺乏合作沟通主要表现在两方面。一方面,随着市场经济的发展和财政体制的改革,中央不断将权力下放至地方,地方政府由从前的附庸角色转变为独立性较强的利益主体。中央与地方的关系也逐渐割裂开来,地方政府为追求自身利益的最大化,政策导向往往具有排外性。各企业也为了降低人力资本成本而降低基本养老保险缴费率,这不仅不利于人口在地方区域之间的流动,更不利于养老保险政策的统一。另一方面,由于在很长一段时间内,中央对地方的考核以GDP增长为核心,加之中央对地方区域性合作的引导不够,对地方政府之间的利益关系处理规范的缺乏,致使地方以自身利益为核心,地区间竞争加剧、矛盾加深,市场对于资源配置失效,进而社会福利的发展受到影响,社会保障的财务状况在地区间严重失衡。两方面的原因均使得地区间矛盾和竞争加剧,从而进一步扩大了地区间的经济差距,使得基本养老保险的全国统筹面临巨大的障碍。

四、基本养老保险实现全国统筹的对策和建议

(一)创新基本养老保险全国统筹理念

1.提升基本养老保险全国统筹观念的认可度

推行基本养老保险的全国统筹存在重重障碍,一定程度上是由人们的观念认知错误造成的。全国统筹的推进的确会使得基本养老保险覆盖率高、缴费率低、抚养比较高等经济发达以及社会福利水平高的地区利益受损。但是政策的改进和推行,不应该仅仅因为短期内会使得部分相关主体利益受损而搁置,应该顾及到国家的长期发展和全国人民的整体利益。从国家整体来看,首先,全国统筹有助于完善养老保险制度,使得社会保障基金在不同地区进行调剂,确保社会保障制度的公平性,从而化解社会保障制度现阶段的危机;其次,有利于提高基本养老保险基金的安全性,实行基金的统一监管并确保养老基金的保值增值;最后,还有助于促进社会的公平公正,提高社会满意度。利益受损只是短期的,从长远来看利大于弊。因此,应该提升基本养老保险全国统筹的社会认可度,把握社会保障发展的全局观,加快基本养老保险实现全国统筹的步伐。

2.强化企业社会责任

利益最大化虽然是企业追求的目标,但与此同时企业也应该加强自身的社会责任意识。当企业在获得政府认可、通过享受公共资源获得发展的同时,理应承担起相应的社会责任,关注自身产品和服务的社会价值,从而增进社会福祉、提高人民满意度。而事实上,一些企业为追求自身利益最大化,唯利是图,社会责任意识淡薄,拖欠、少缴甚至不缴基本养老保险费,诸如此类的事情频繁发生。基于此,当前应强化企业的社会责任意识,树立正确的价值观、道德观,创建良好的企业文化,为提高人民福祉、促进社会和谐贡献企业力量。

(二)加快经济建设步伐,缩小地区间经济差异

经济作为社会保障运行和发展的最基础和最根本因素,国家经济的发达与否直接关系到社会保障水平的高低,地区间经济的差异带来了地区社会保障水平的差异,因此不仅要加快经济建设,还要注重平衡各地区间经济的发展。如果不能两者兼顾,就会严重阻碍基本养老保险全国统筹的推进步伐,影响社会的和谐稳定。首先,养老保险待遇的水平在很大程度上取决于各地区的经济发展水平,经济发展水平高,社会福利待遇水平也会相应提高,反之,社会福利待遇水平会相应降低。其次,地区间经济发展的不平衡容易导致地方保护主义,使得地区间缺少合作沟通。最后,地区间的经济差距过大会增加人口流动率,进而增加人口流出地的老龄化程度,加重当地基本养老保险的压力,进一步拉大经济发达和欠发达地区的差距。

基于此,要推进基本养老保险的全国统筹,加快经济建设并缩小地区间经济差异显得尤为重要。通过这一举措,一方面,能够打破地方保护主义,建立良好的地区间协作关系,实现地区之间的优势互补;另一方面,能够提高基本养老保险的整体水平,有利于养老保险制度的发展和完善。

(三)完善制度建设

现阶段,我国基本养老保险基金的筹资方式主要是来源于企业缴费、个人缴费以及政府补贴,由于各地区之间经济发展水平的不平衡,导致基本养老保险抚养比、基本养老保险的缴费率、政府的补贴和基本养老保险的计发存在着很大的差距。因此,要实现基本养老保险的全国统筹,必然要进一步完善基本养老保险基金的筹资方式和计发办法,从而使得基本养老保险制度更加合理、更加公平。为加快推进基本养老保险全国统筹的进程,理应建立全国统筹的垂直管理模式,对财权进行明确的界定,真正做到央地之间财政权责的合理划分;明确规定各个环节事权的责任主体以及监督管理主体,最终实现财权和事权的相匹配[17]。完善养老保险制度建设的方向不只是线性的持续提高保障水平,也要充分考虑经济总体实力和保障能力[18]。

五、结束语

总的来说,我国基本养老保险的全国统筹存在的障碍主要表现在以下几个方面。第一,现阶段学者与政策制定者观点不一,中央与地方认知出现分歧。第二,我国东部沿海等经济发展较好的地区,与西部等经济发展较为落后的地区相比,基本养老保险抚养比较高、实际缴费率较低、养老保险基金相对富余,综合表现为基本养老保险水平较高、社会福利水平较高。第三,制度因素也是推进全国统筹的一大桎梏。长期以来我国基本养老保险监管体制碎片化,社会保障各项政策的落实中事权与财权不匹配,央地职能错位或缺位,地区之间缺乏沟通合作。三大障碍使得基本养老保险全国统筹的政策难以落地落实,因此,当前应该在实现观念认知统一的基础上强化企业的社会责任意识。同时,加快经济建设,缩小区域性经济差距,并完善基本养老保险的制度建设,解决央地职能错位或缺位问题,实现财权和事权相匹配,建立基本养老保险全面监管机制,争取早日实现基本养老保险全国统筹。

推进基本养老保险的全国统筹,实现基本养老保险真正意义上的统收统支,使养老保险完成从地方性制度安排到国家统一安排的转变,能够消除地区间长期分割统筹所带来的基金缴费负担不公平、基金余缺不均衡以及社会保障水平不一致的问题,充分发挥养老保险制度的公平性和有效性,形成成熟完善的社会保障制度体系。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

辽金历史与考古(2019年0期)2020-01-06

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12

当代工人(2014年23期)2015-01-19