全球脱脂奶粉价格变化趋势

2020-01-17 08:47文/张超

中国乳业 2019年12期

文/张 超

(中国农业科学院农业信息研究所)

近年来,全球脱脂奶粉消费快速增加,尤其是近两年亚洲和墨西哥等地区和国家脱脂奶粉市场需求强劲,欧盟、美国及新西兰脱脂奶粉出口明显增长,全球脱脂奶粉库存不断走低。在供需偏紧和成本上涨的推动下,后期脱脂奶粉价格将明显上涨。

全球脱脂奶粉消费需求强劲

2018年以来,全球脱脂奶粉消费需求强劲,中国、东南亚、墨西哥等主要脱脂奶粉进口国进口大幅增长。澳大利亚最新一期的《奶业情况及展望报告》显示,2018/19年度,中国(包括中国澳门和中国香港)的乳制品进口量290 万吨,增长4.7%,增长大部分来自于奶粉产品,其中,脱脂奶粉进口增长10.3%;东南亚的乳制品进口量210 万吨,增张10.5%,奶粉进口明显,其中,脱脂奶粉进口增长16.3%,占总进口量的32.7%;墨西哥进口乳制品中,近一半是脱脂奶粉,进口量达到36.5 万吨,同比增长15.9%;中东和北非地区过去一年脱脂奶粉进口尽管出现了明显萎缩,但仍是本地区进口最大的品类(表1)。

全球脱脂奶粉库存显著减少

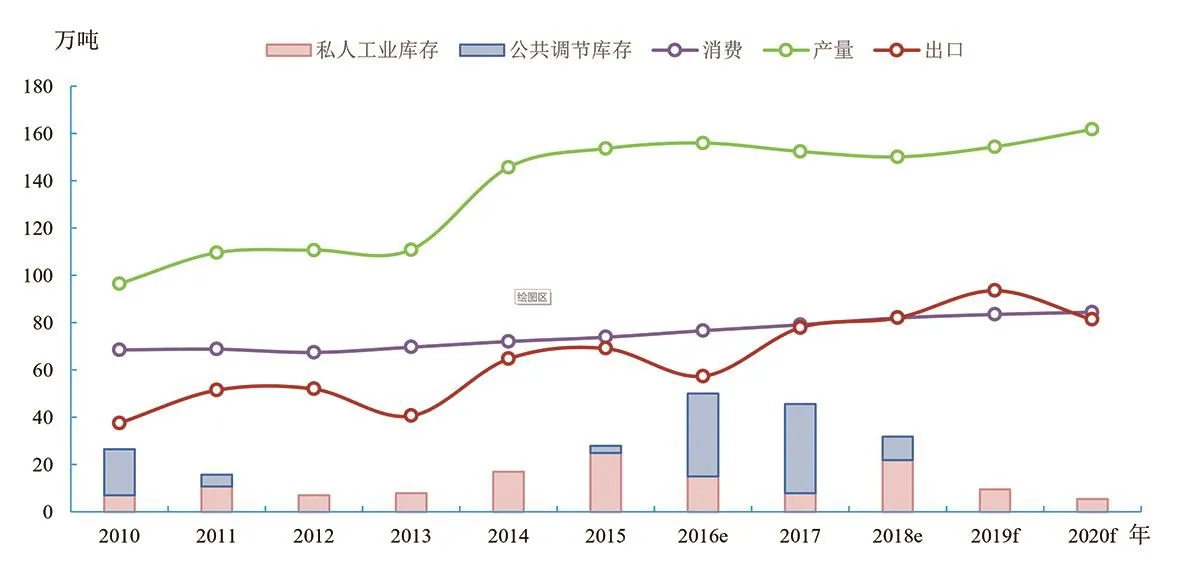

随着消费的快速增加,国际市场脱脂奶粉库存明显下降。2018年以来,欧盟委员会多次向市场投放脱脂奶粉库存,欧盟脱脂奶粉库存明显下降,据欧盟发布的《SHORT-TERM OUTLOOK FOR AGRCULTURAL MARKETS IN 2019 AND 2020》,2019年,欧盟将向市场投放22.5 万吨脱脂奶粉库存(包括公共干预库存和私人企业库存),保障欧盟各国及国际的市场供应。据预测,2019年欧盟脱脂奶粉库存将降为9.5 万吨,均为私人企业库存,公共干预库存已全部投放市场;2020年,欧盟脱脂奶粉库存进一步下降为5.5 万吨,均为私人企业库存(图1)。

在欧盟脱脂奶粉库存大幅下降的同时,澳大利亚脱脂奶粉库存预计也将减少。澳大利亚大部分地区的干旱天气导致牛群数量大幅减少,生鲜乳产量大幅下降,据澳大利亚乳业局发布的《2019年6月乳制品情况和展望》预测,2018/1 9年度,澳大利亚生鲜乳产量同比减少7%~9%,到2019/20年度,生鲜乳产量将降至近20 年最低水平,同比下降3%~5%。随着生鲜乳产量的大幅下降,澳大利亚生鲜乳供需偏紧、价格大幅上涨,预计澳大利亚脱脂奶粉产量也将出现明显下降,库存也将逐渐走向低位。

表1 2018/19年度部分国家乳制品进口量

图1 2010—2020年欧盟脱脂奶粉平衡表

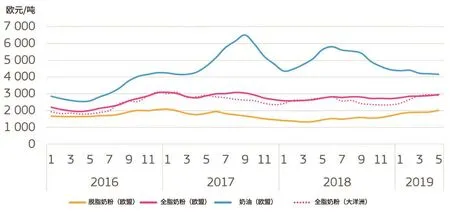

图2 2016—2019年欧盟乳制品价格

《经合组织-粮农组织农业展望(2019—2028)》报告显示,未来10 年,全球脱脂奶粉的消费增长显著快于产量,库存呈现下降趋势。

后期脱脂奶粉价格或将明显上涨

强劲的全球脱脂奶粉市场需求、原料奶产量下降导致的澳大利亚脱脂奶粉库存减少,欧盟库存空缺,未来全球脱脂奶粉市场供需偏紧。

脱脂奶粉价格将进一步走高。2019年6月,欧盟脱脂奶粉价格达到2 044 欧元/吨,比年初上涨近2 0%,达到2017年以来最高价格;后期,随着库存的进一步下降,欧盟脱脂奶粉供需形势进一步趋紧,另外,澳大利亚、新西兰、欧盟等国家或地区生鲜乳价格上涨,脱脂奶粉生产成本进一步增加,也将对脱脂奶粉价格形成一定的助推作用。预计未来全球脱脂奶粉价格将进一步上涨。

据全球乳制品竞拍系统(G D T)竞拍数据显示,2019年以来,全球脱脂奶粉竞拍价格持续走高,并维持在高位震荡。欧洲能源交易所(EEX)数据也显示,未来1 年,脱脂奶粉期货价格也将出现上涨(图2)。

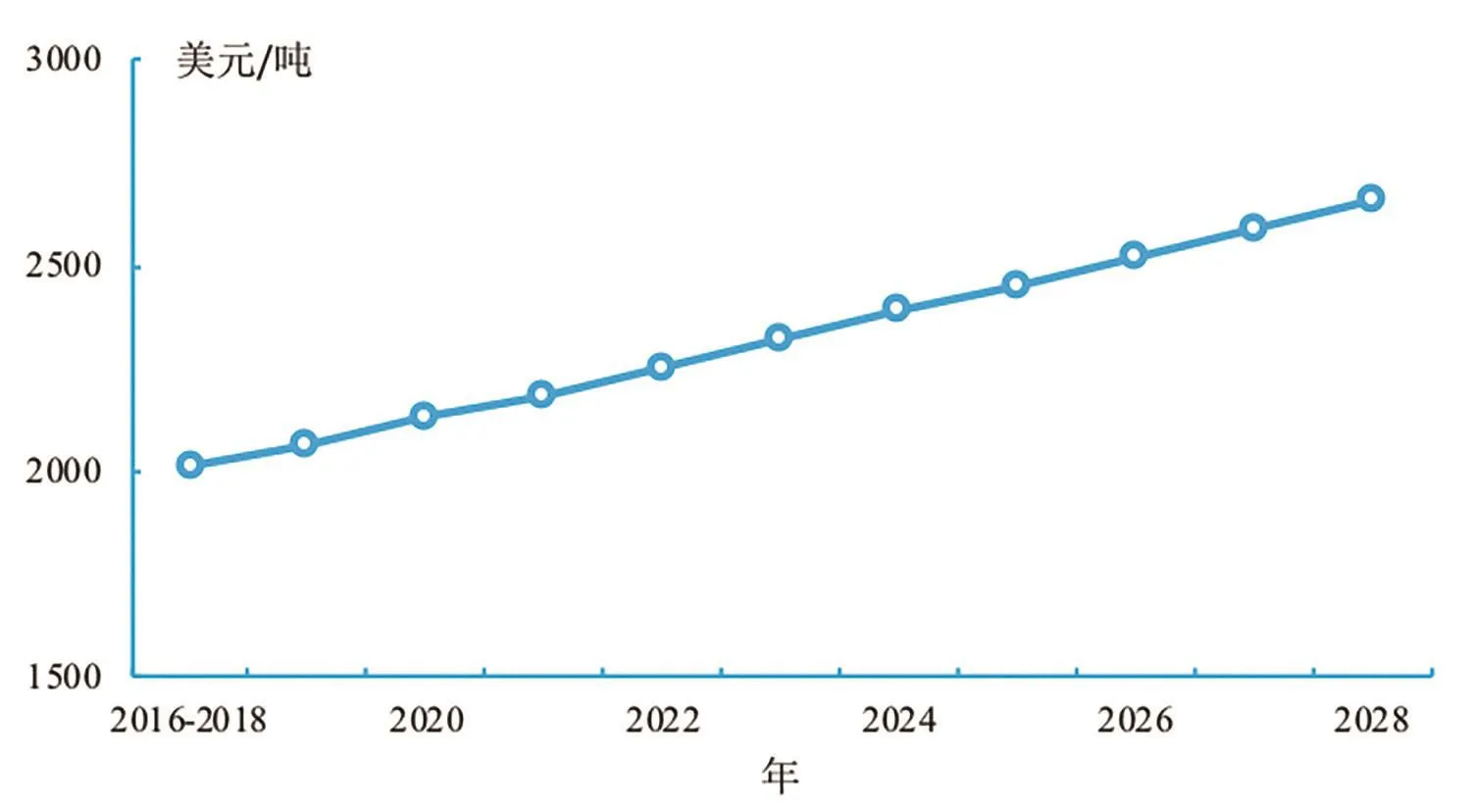

图3 未来10 年全球脱脂奶粉价格预测

《经合组织-粮农组织农业展望(2019-2028)》显示,未来10 年,全球脱脂奶粉价格将持续上涨。其中,2019和2020年分别上涨2.7%和3.3%,价格分别达到2 066 美元/吨和2 134 美元/吨;未来10 年年均涨幅达到2.8%(图3)。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

食品安全导刊(2022年24期)2022-11-24

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

少儿科技(2021年6期)2021-01-02

农产品市场周刊(2017年16期)2017-05-27

IT经理世界(2016年20期)2016-11-23

现代企业(2015年8期)2015-02-28

IT经理世界(2014年8期)2014-05-05